Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INFORME DE GESTIÓN JUNTA DIRECTIVA No.245 02 de marzo de 2012

2

ORDEN DEL DIA 2 02/03/2012

3

CONTENIDO Informe Negocio Comercialización

3 Informe Negocio Comercialización Informe Negocio Distribución Informe Financiero 02/03/2012

4

1. INFORME NEGOCIO COMERCIALIZACIÓN

4 Composición del Mercado Unidades Vendidas Demanda Comercial Ingresos SDL Ventas Facturadas Demanda del OR Demanda y Ventas del mercado Quindío Mercado otros comercializadores Comportamiento de la Cartera Indicadores del mercado Pc – Mc Precio de bolsa Costo de Operación Comercial Costo Unitario 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

5

Composición del mercado Enero de 2012

5 AGOSTO 2011 NUMERO USUARIOS % CONSUMO MWh ´% VALOR FACTURADO MILL $ (%) RESIDENCIAL 140,431 89.0% 18,343 59,9% 7,749 61.6% Estrato 1 32.109 20.3% 3,573 11.7% 1,529 12.2% Estrato 2 54.407 34.5% 6.544 21.4% 2,795 22.2% Estrato 3 35.138 22.3% 5,115 16.7% 2,162 17.2% Estrato 4 10.014 6.3% 1,658 5.4% 677 Estrato 5 7.565 4.8% 1,188 3,9% 478 3.8% Estrato 6 1.198 0.8% 266 0.9% 107 NO RESIDENCIAL 17,443 11.0% 12,257 40,1% 4,836 38.4% COMERCIAL 13,195 8.4% 6,768 22,1% 2,781 22.1% INDUSTRIAL 1,389 1,704 5,6% 691 5.5% OFICIAL 855 0.5% 1,016 3,3% 408 3.2% ESPECIAL 494 0.3% 299 1.0% 120 PROVISIONAL 633 0.4% 213 0.7% 87 0,7% AREAS COMUNES 850 384 1.3% 153 1.2% ALUMBRADO PUBLICO 8 0,0% 394 129 MNR COMERCIAL 6 0.54% 371 1,0% MNR INDUSTRIAL 10 0.01% 887 2.9% 275 2.2% MNR OFICIAL 3 0.00% 221 71 0.6% TOTAL 157,874 30,600 12,585 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

RESIDENCIAL. 140, % 18, ,9% 7, % Estrato % 3, % 1, % Estrato % % 2, % Estrato % 5, % 2, % Estrato % 1, % 677. Estrato % 1,188. 3,9% % Estrato % % 107. NO RESIDENCIAL. 17, % 12, ,1% 4, % COMERCIAL. 13, % 6, ,1% 2, % INDUSTRIAL. 1,389. 1,704. 5,6% % OFICIAL % 1,016. 3,3% % ESPECIAL % % 120. PROVISIONAL % % 87. 0,7% AREAS COMUNES % % ALUMBRADO PUBLICO. 8. 0,0% MNR COMERCIAL % ,0% MNR INDUSTRIAL % % % MNR OFICIAL % % TOTAL. 157, , , /03/2012. Ing. Mario Fernando Ramírez L. – Subgerente Comercial -")

6

Energía Vendida (MWh) Enero de 2012

6 El total de Unidades vendidas mas las unidades recuperadas en el proceso pérdidas, presentan variación positiva de 2.2 % en enero de 2012 respecto a las unidades vendidas y recuperadas en enero de Comparando el total de unidades vendidas en este mes con relación a las unidades presupuestadas, se observa un incremento del 1.36%. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

7

Análisis de la demanda comercial Enero de 2012

7 La demanda se comportó 3.76% por debajo del presupuesto y 3.36% por debajo con respecto al año anterior. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

8

Ventas facturadas Enero de 2012

Mill. $ 8 Los ingresos por ventas de energía de enero de 2012 presentan un incremento del 14.11% respecto a los ingresos de enero de 2011, al analizar los ingresos de enero de 2011 con lo presupuestado se observa una desviación positiva del 3.99%. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

9

Demanda operador de Red Enero de 2012

9 En enero de 2012 la demanda del operador de red disminuyó 1.16% con respecto al mismo mes del año anterior y se encuentra 3.46% por debajo de la demanda presupuestada. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

10

Análisis de las ventas mercado Quindío Enero de 2012 – cifras en MWh

10 Las ventas de Enero de 2012 se comportaron un 2.74% por encima de las ventas del mismo mes del año 2011 y un 0.08% por debajo de las ventas presupuestadas. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

11

Análisis ventas OC mercado EDEQ Enero de 2012– cifras en MWh

11 La demanda de otros comercializadores para el mes de enero de 2012 representa 9.86% de la demanda total en el mercado de comercialización del Quindío. En el mismo periodo del año 2011, las ventas de otros comercializadores representaron el 9.43% de las ventas totales en el mercado de comercialización del Quindío. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

12

Composición de las Cuentas por Cobrar Enero de 2012

DESCRIPCIÓN Dic-11 Ene-12 VARIACIÓN $ VARIACIÓN % CUENTAS POR COBRAR - SERVICIO ENERGIA 11.708 12.718 1.010 8,63% Activa Corriente (0-30 días) 7.071 7.925 853 12,06% Saldos Financiados 2.405 2.398 (7) -0,31% Subtotal Activa Corriente 9.477 10.322 846 8,92% Activa Vencida (>31 días) 957 1.109 152 15,93% Inactiva 1.274 1.287 12 0,97% Subtotal Vencida y cartera inactiva 2.231 2.396 165 7,39% Valores en Millones de pesos 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

,06% Saldos Financiados (7) -0,31% Subtotal Activa Corriente ,92% Activa Vencida (>31 días) ,93% Inactiva ,97% Subtotal Vencida y cartera inactiva ,39% Valores en Millones de pesos. 02/03/2012. Ing. Mario Fernando Ramírez L. – Subgerente Comercial -")

13

Comportamiento IPP 13 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

14

Indicadores de Mercado Enero de 2012

14 El precio de compra en contratos a largo plazo para el MR se comportó 1% por debajo con respecto al presupuesto, porque si bien el IPP estuvo 1.07% por encima, la adjudicación realizada a Chivor en diciembre de 2011 a 112.7$/KWh disminuyó el promedio de compra presupuestado y con respecto al precio de compra nacional en Contratos a Largo Plazo, se comportó 0.024% por debajo. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

15

Comportamiento precio de bolsa Enero de 2012

15 El precio de bolsa se comportó 50.17% por debajo con respecto a lo proyectado. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

16

Análisis de la Operación Comercial Enero de 2012

16 Los costos de operación comercial presentaron una sobre ejecución de 8.56% ($516 millones), explicado principalmente por restricciones incrementadas en $616 millones, por tener un IPP 1.07% superior al proyectado, el cual incide en la totalidad de los costos. Atenúa un poco el incremento en los costos, el tener una demanda 3.76% por debajo de la presupuestada. Se presentó una variación 10% ($595 millones) superior en los costos frente al año anterior resultado de tener un incremento de 3.75% del IPP, el cual incide en la totalidad de los costos; restricciones incrementadas en $560 millones; atenúa la variación la demanda, que disminuyó 3.36% con respecto al año anterior. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

, explicado principalmente por restricciones incrementadas en $616 millones, por tener un IPP 1.07% superior al proyectado, el cual incide en la totalidad de los costos. Atenúa un poco el incremento en los costos, el tener una demanda 3.76% por debajo de la presupuestada. Se presentó una variación 10% ($595 millones) superior en los costos frente al año anterior resultado de tener un incremento de 3.75% del IPP, el cual incide en la totalidad de los costos; restricciones incrementadas en $560 millones; atenúa la variación la demanda, que disminuyó 3.36% con respecto al año anterior. 02/03/2012. Ing. Mario Fernando Ramírez L. – Subgerente Comercial -")

17

Costo unitario promedio ponderado Mercado Regulado ($/KWh) Enero de 2012

17 El costo unitario promedio ponderado es calculado teniendo en cuenta la participación de las unidades de consumo dentro de los diferentes grupos CU que se definen por la propiedad de los activos. Para enero de 2012 se presentó una variación de -1.13% (-$4.69/KWh) respecto al promedio ponderado de diciembre de 2011, y una variación del 1.56% con respecto al presupuesto de enero Lo anterior explicado por IPP y por el componente G (16% de la demanda expuesta a bolsa con un precio bajo). 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

respecto al promedio ponderado de diciembre de 2011, y una variación del 1.56% con respecto al presupuesto de enero Lo anterior explicado por IPP y por el componente G (16% de la demanda expuesta a bolsa con un precio bajo). 02/03/2012. Ing. Mario Fernando Ramírez L. – Subgerente Comercial -")

18

Costo unitario Mercado Regulado Enero de 2012

18 Los diferentes tipos de CU para enero de 2012 presentaron decrementos entre el 1.39% y 2.59%, debido al comportamiento del componente G como consecuencia de la exposición que se tuvo en bolsa de energía de aproximadamente el 16% de la demanda a precios bajos. La aplicación del CU en los ciclos de facturación se realiza acorde con la normatividad de los días de publicación vigentes durante mayor perÓodo de facturación, esto indica que el CU calculado y publicado en enero de 2012, será aplicado a los ciclos de facturación a partir del 15 de febrero de 2012 y se verán reflejados en los ingresos de marzo y abril del mismo año. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

19

Comportamiento de las variables del CU MR Enero de 2012

19 Las variables del CU para el MR para enero de 2012 presentaron incremento en el D del 4.95%, variación básicamente presentada por el comportamiento del IPP durante 2011, en el G un incremento del 34.27% evidenciado por la cobertura de la demanda en contratos de largo plazo, y en el C un incremento del 5.56% básicamente por efecto de la inflación como factor de actualización del componente, con respecto a las mismas componentes del mismo mes del año anterior. Con respecto al mes anterior (diciembre de 2011) el D varió -0.19%, en el G se presenta un decremento del 5.62% y en el C presenta una variación de 3.13%. Para enero de 2012 el componente de variación más representativo es el G explicado como consecuencia de la exposición que se tuvo en bolsa de energía de aproximadamente el 16% de la demanda a precios bajos. 02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

el D varió -0.19%, en el G se presenta un decremento del 5.62% y en el C presenta una variación de 3.13%. Para enero de 2012 el componente de variación más representativo es el G explicado como consecuencia de la exposición que se tuvo en bolsa de energía de aproximadamente el 16% de la demanda a precios bajos. 02/03/2012. Ing. Mario Fernando Ramírez L. – Subgerente Comercial -")

20

Comparativo CU sector eléctrico Enero 2012 Nivel de tensión I

02/03/2012 Ing. Mario Fernando Ramírez L. – Subgerente Comercial -

21

2. INFORME NEGOCIO DISTRIBUCIÓN

21 Índice de pérdidas 02/03/2012

22

Índice de pérdidas 12 meses Comercializador y Operador de Red

22 El indicador de pérdidas disponible a la fecha, es el mismo presentado en la Junta Directiva del pasado 3 de febrero (ver tabla superior), el cual corresponde al cierre diciembre Dada la metodología utilizada de mes desplazado, el correspondiente al acumulado a enero de 2012, estará disponible en la primera semana de marzo. 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

, el cual corresponde al cierre diciembre Dada la metodología utilizada de mes desplazado, el correspondiente al acumulado a enero de 2012, estará disponible en la primera semana de marzo. 02/03/2012. Ing. Luis Antonio Ortiz C.– Subgerente T&D-")

23

Seguimiento a Diciembre 2011 Plan de reducción y control de pérdidas

23 Para la evaluación de los resultados en metas físicas y financieras del plan de pérdidas, se comparó con las metas del modelo actualizado de acuerdo con las condiciones iniciales del año 2011 y el compromiso de la anticipación de una año en el cumplimiento de la meta aprobada en Junta Directiva de noviembre de 2010, es decir 9,88% como OR para diciembre de 2012. 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

24

Metas Físicas de Recuperación de Energía (GWh)

Seguimiento Plan de Pérdidas Diciembre 2011 Metas Físicas de Recuperación de Energía (GWh) 24 4,37 0.27 Desviación Ejecutado 107% 4.10 Presupuestado 2011 Estado de Resultados(Cifras en millones de $ 2011) Desembolsos 2,916 276 Desviación Presupuesto Ejecutado 91% 3,192 2011 978 1,883 678 Percibido 156% 1,205 Presupuestado 2011 Ingresos y Ahorros -1,048 325 Percibido -1,373 Presupuestado 2011 Utilidad Neta Final Desviación Desviación Ejecución presupuestal 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

24. 4, Desviación. Ejecutado. 107% Presupuestado Estado de Resultados(Cifras en millones de $ 2011) Desembolsos. 2, Desviación. Presupuesto. Ejecutado. 91% 3, , Percibido. 156% 1,205. Presupuestado Ingresos y Ahorros. -1, Percibido. -1,373. Presupuestado Utilidad Neta Final. Desviación. Desviación. Ejecución presupuestal. 02/03/2012. Ing. Luis Antonio Ortiz C.– Subgerente T&D-")

25

Conclusiones ejecución pérdidas 2011

25 Si bien se realiza una evaluación puntual de los resultados obtenidos, se observa cómo, con corte a diciembre de 2011, se cumplen tanto las metas físicas como las metas financieras del plan de pérdidas. Lo anterior se evidencia, en tanto que para los datos acumulados al mes de diciembre, se obtiene: Mayor energía de la presupuestada recuperar. Menores desembolsos a los presupuestados. Mayores ingresos y ahorros que los presupuestados. Para el mes de diciembre de 2011 se tiene acumulada una utilidad neta mejor que la esperada, cumpliendo las metas del P y G anualizadas. El plan de pérdidas está cumpliendo con la expectativa esperada de acuerdo la modelación que se anticipa un año el cumplimiento de la meta aprobada en Junta Directiva de noviembre de 2010, es decir 9,88% como OR en diciembre de 2012. 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

26

Cobertura de la Macromedición

26 GRUPO DE CALIDAD CANTIDAD DE TRANSFORMADORES MACROMEDIDORES CONFIABLES % COBERTURA META FALTAN PARA LA META EN ENERO 2012 Grupo de Calidad 1 2.039 1.968 96,52% 96% Grupo de Calidad 2 307 297 96,74% Grupo de Calidad 3 696 675 96,98% 95% Grupo de Calidad 4 4.488 4.253 94,76% 90% Total 7.530 7.193 Esta tabla presenta el progreso debido a las acciones encaminadas a fortalecer la cobertura de la macromedición. 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

27

Indicadores tácticos – Avance ejecución Física Enero 2012

27 Las actividades de instalación de macromedidores, con corte a enero de 2012 fueron 14. Se comporta por encima de la meta establecida proyectada. En redes no se cumple la meta del mes debido a que según el Plan de Pérdidas propuesto, se ha hecho más énfasis en las actividades de Control (revisiones). Se optimizan recursos ejecutando actividades de menor costo (normalizaciones y revisiones) con actividades de mayor costo. Sólo cuando estas acciones no descienden a los niveles inferiores del histograma, se toma la decisión de hacer reposición de red o blindaje en ciertos tramos de esta. 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

. Se optimizan recursos ejecutando actividades de menor costo (normalizaciones y revisiones) con actividades de mayor costo. Sólo cuando estas acciones no descienden a los niveles inferiores del histograma, se toma la decisión de hacer reposición de red o blindaje en ciertos tramos de esta. 02/03/2012. Ing. Luis Antonio Ortiz C.– Subgerente T&D-")

28

Indicadores tácticos – Avance ejecución Física Enero 2012

28 Todos los indicadores tácticos comienzan con datos por encima de la meta proyectada establecida, a excepción de mantenimiento de macromedidores, ya que el direccionamiento fue básicamente cordillerano y se verificaron 650 asociaciones cliente-transformador. 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

29

Recuperación de Energía por Procesos Administrativos

29 TIPO DE SERVICIO PORCENTAJE MWH Comercial 52,65% 26,055 Industrial 0,44% 0,216 Oficial 2,60% 1,288 Residencial 44,31% 21,93 Los sectores comercial y residencial tuvieron la mayor cantidad de energía recuperada por procesos administrativos. En el mes de enero de 2012, se enviaron 206 actas al proceso de recuperación de energía con una energía estimada a recuperar de kWh/mes 02/03/2012 Ing. Luis Antonio Ortiz C.– Subgerente T&D-

30

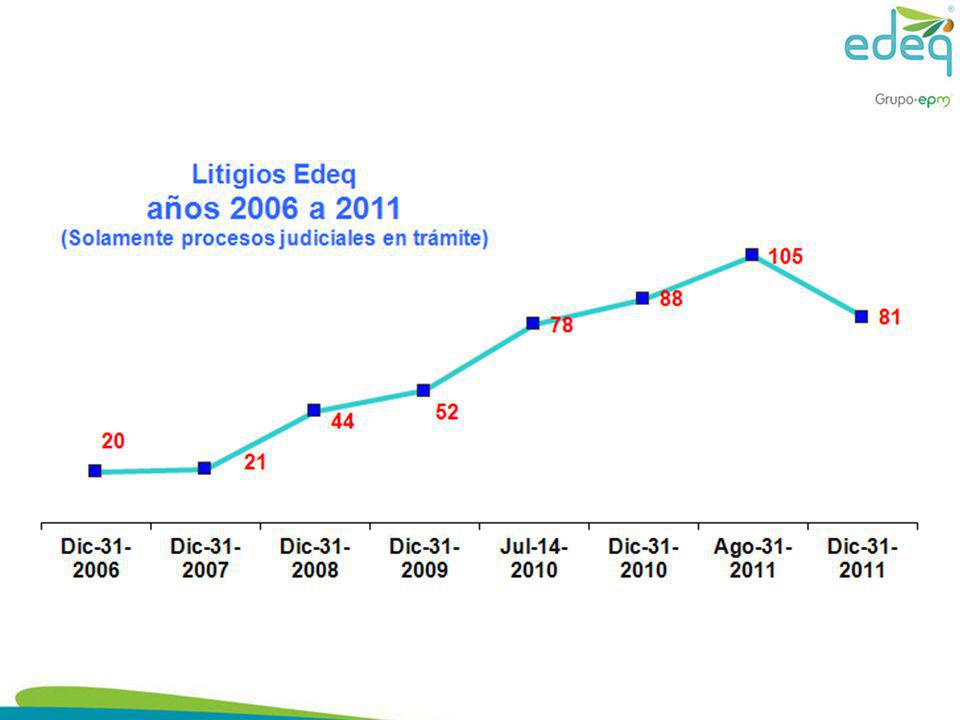

Informe Litigios Secretaría General y Asesoría Jurídica Febrero 2012

32

El consolidado es producto de la sumatoria de todos los litigios en trámite, las acciones de tutela, los procesos finalizados en la vigencia y los demás asuntos litigiosos La Secretaría General ejerce la representación en todos los litigios, con excepción del tributario

35

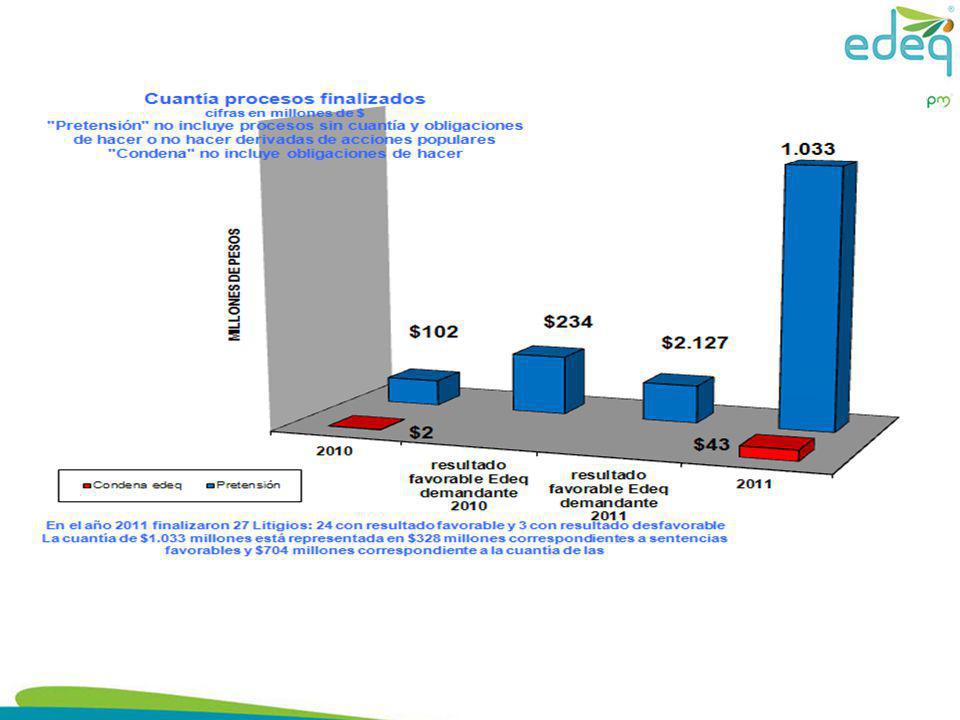

Procesos Finalizados En el año 2011 finalizaron 27 Litigios: 24 con resultado favorable y 3 con resultado desfavorable. La cuantía de $1.033 millones está representada en $328 millones correspondientes a sentencias favorables y $704 millones correspondiente a la cuantía de las pretensiones del proceso laboral finalizado con sentencia desfavorable, cuya condena solamente ascendió a $42 millones.

36

30 3. INFORME FINANCIERO 02/03/2012

Presentaciones similares

Noviembre de 2004.>")

>")

>")