Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FACULTAD: Ciencias Económicas y Empresariales ASIGNATURA: Contabilidad Financiera II TÍTULO: Impuesto a la Salida de Divisas AUTOR: Viviana León León, Eduardo Garzón, José Crespo, Michelle Vera, Carlos Mallarino PROFESOR: Johnny Coca Valle

2

INTRODUCCIÓN El propósito principal de este trabajo es determinar el impacto del ISD en la sociedad ecuatoriana, el cual tiene como objetivo desincentivar las salidas “indiscriminadas” de capitales. El 29 de diciembre del año 2007, el Presidente de la República, Rafael Correa, creó el impuesto de salida de divisas de capital al exterior. El ISD (Impuesto de salida de divisas) debe ser pagado por todas las personas naturales, sucesiones indivisas, y sociedades privadas, nacionales y extranjeras. El ISD grava el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones del sistema financiero; o, sobre el valor de los pagos efectuados desde cuentas del exterior por concepto de importaciones realizadas al Ecuador con el objeto de comercializar los bienes importados, este impuesto se puso en vigencia por primera vez hace aproximadamente cuatro años con la tarifa inicial del 0,5%, luego fue incrementada al 1%, después se lo fijó en el 2% y finalmente a partir del 1 de diciembre del año 2011 se estableció en un 5%. Evidentemente este impuesto no afecta solamente la liquidez de nuestra economía, sino que afecta también a muchas otras variables de la misma, como el efecto sobre la inversión extranjera directa (IED).

debe ser pagado por todas las personas naturales, sucesiones indivisas, y sociedades privadas, nacionales y extranjeras. El ISD grava el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones del sistema financiero; o, sobre el valor de los pagos efectuados desde cuentas del exterior por concepto de importaciones realizadas al Ecuador con el objeto de comercializar los bienes importados, este impuesto se puso en vigencia por primera vez hace aproximadamente cuatro años con la tarifa inicial del 0,5%, luego fue incrementada al 1%, después se lo fijó en el 2% y finalmente a partir del 1 de diciembre del año 2011 se estableció en un 5%. Evidentemente este impuesto no afecta solamente la liquidez de nuestra economía, sino que afecta también a muchas otras variables de la misma, como el efecto sobre la inversión extranjera directa (IED).")

3

ANTECEDENTES La última reforma tributaria que entró en vigencia en el país, sin haber sido aprobada menos aun discutida por la Asamblea Nacional, ha sido muy cuestionada. A raíz de esta reforma, el sector industrial se ha visto afectado, entre otras cosas, por el giro radical que dio el ISD. Para el ex ministro de Economía, Mauricio Pozo, el incremento de esta imposición afecta incluso al principio de libre flujo de capitales de una economía, pues al no tener moneda propia, estos provienen de afuera. “Es un contrasentido absoluto, no tiene fundamento técnico alguno y los capitales van a seguir saliendo igual si ponen el 5%, el 7%, el 1% o el 10% (de impuestos). Los capitales se quedan cuando ven un ambiente de tranquilidad, de certeza, de certidumbre, de reglas claras y con nueve reformas tributarias en menos de 5 años, lo que menos se tiene es eso”, insistió Pozo. Las empresas que tengan actividades en el exterior se verán complicadas con este aumento aseveró el analista bancario, Esteban López. Ellos, compran sus insumos, materias primas, maquinaria, en el exterior y es ahí cuando se les va a gravar el impuesto puesto que “en la práctica casi todos los negocios tiene actividades con el exterior”, puntualizó.

. Los capitales se quedan cuando ven un ambiente de tranquilidad, de certeza, de certidumbre, de reglas claras y con nueve reformas tributarias en menos de 5 años, lo que menos se tiene es eso , insistió Pozo. Las empresas que tengan actividades en el exterior se verán complicadas con este aumento aseveró el analista bancario, Esteban López. Ellos, compran sus insumos, materias primas, maquinaria, en el exterior y es ahí cuando se les va a gravar el impuesto puesto que en la práctica casi todos los negocios tiene actividades con el exterior , puntualizó.")

4

ANTECEDENTES Para reducir el impacto del incremento, en el proyecto de ley también se plantea un crédito tributario que se aplicará para el pago del Impuesto a la Renta de los cinco últimos ejercicios fiscales. Este se podrá utilizar en la importación de las materias primas, insumos y bienes de capital. A pesar de esto, las empresas deberán esperar unos seis meses de trámite para que el costo del ISD les sea devuelto en el pago del Impuesto a la Renta. López agrega que de esa forma las compañías tendrán un capital de trabajo inmovilizado mientras corre ese plazo. Esta inmovilidad genera varios efectos, según el analista económico Alberto Acosta Burneo. Uno de ellos es que se disminuye la competitividad de las empresas ecuatorianas frente a vecinos como Perú y Colombia que ya firmaron un Tratado de Libre Comercio con Estados Unidos. Otra consecuencia es que el costo de este impuesto se traslada a los usuarios o compradores finales con el incremento a los precios. “Así se aplique el crédito tributario, existe un costo y ese lo va a pagar el consumidor, no necesariamente de los más acaudalados sino de la mayoría de la población”, afirmó Acosta Burneo. El propósito original de este tributo fue defender la dolarización. Actualmente la finalidad claramente es recaudatoria. No solo se incrementa su tarifa un 150% (subió del 2% al 5%), sino que se aplica a nuevos sujetos como las exportaciones y se mantiene el castigo a la importación de materias primas, insumos, maquinaria y repuestos para la producción.

, sino que se aplica a nuevos sujetos como las exportaciones y se mantiene el castigo a la importación de materias primas, insumos, maquinaria y repuestos para la producción.")

5

MARCO LEGAL LEYES Mediante Ley Reformatoria para la Equidad Tributaria en el Ecuador publicada en el Tercer Suplemento del Registro Oficial Nº 242 de diciembre 29 del 2012, se crea el Impuesto a la Salida de Divisas sobre el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero. Para que se pueda aplicar este impuesto es necesario que se realice la transferencia o traslado de divisas al exterior sea en efectivo o a través del giro de cheques, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de instituciones del sistema financiero. Cuando el hecho generador se produzca con intervención del sistema financiero, será constituido del mismo débito a cualquiera de las cunetas de las instituciones financieras nacionales o internacionales domiciliadas en el Ecuador que tengan por objeto transferir los recursos financieros hacia el exterior. Así mismo, el Art. Innumerado luego del Art. 156 señala que nos son sujetos del impuesto a la salida de divisas las transferencias, envíos o traslados de divisas al exterior realizados por los siguientes sujetos: a) Entidades y organismos del Estado inclusive empresas públicas, según la definición contenida en la Constitución de la República; b) Organismos Internacionales y sus funcionarios extranjeros debidamente acreditados en el país; misiones diplomáticas, oficinas consulares, o funcionarios extranjeros de estas entidades, debidamente acreditados en el país, y bajo el sistema de reciprocidad, conforme la “ley sobre inmunidades, privilegios y franquicias diplomáticas, consulares y de los organismos internacionales” y los convenios internacionales; c) De igual manera se exceptúa el principal, interés, comisiones y demás pagos por concepto de servicio de deuda pública del impuesto a la salida de capitales.

Entidades y organismos del Estado inclusive empresas públicas, según la definición contenida en la Constitución de la República; b) Organismos Internacionales y sus funcionarios extranjeros debidamente acreditados en el país; misiones diplomáticas, oficinas consulares, o funcionarios extranjeros de estas entidades, debidamente acreditados en el país, y bajo el sistema de reciprocidad, conforme la ley sobre inmunidades, privilegios y franquicias diplomáticas, consulares y de los organismos internacionales y los convenios internacionales; c) De igual manera se exceptúa el principal, interés, comisiones y demás pagos por concepto de servicio de deuda pública del impuesto a la salida de capitales.")

6

EXENCIONES: CRÉDITO TRIBUTARIO: Están exentos de este impuesto:

- Los ciudadanos ecuatorianos y extranjeros que abandonen el país portando en efectivo hasta una fracción básica desgravada de impuesto a la renta de personas naturales. - Las transferencias realizadas al exterior de hasta USD 1.000, recayendo el gravamen sobre lo que supere este valor. - Pagos realizados al exterior por concepto de la amortización de capital e intereses generados sobre créditos otorgados por instituciones financieras internacionales con un plazo mayor a un año, destinados al financiamiento de inversiones. Pagos realizados al exterior por parte de administradores y operadores de las Zonas Especiales de Desarrollo Económico (ZEDE) tanto por concepto de importación de bienes y servicios relacionados con su actividad autorizada. - Pagos realizados al exterior por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador después del pago del impuesto a la renta a favor de otras sociedades extranjeras o de personas naturales no residentes en el Ecuador, siempre que la sociedad no esté domiciliada en paraísos fiscales. CRÉDITO TRIBUTARIO: Podrá ser utilizado como crédito tributario conforme lo establece el artículo innumerado después del Art. 162 del Impuesto a la Salida de Divisas, que se aplicará para el pago del impuesto a la renta del propio contribuyente, de los 5 últimos ejercicios fiscales, los pagos realizados en la importación de las materias primas, insumos y bienes de capital con la finalidad de que sean incorporados en procesos productivos. Para el caso de personas naturales y las sucesiones indivisas obligadas a llevar contabilidad, el crédito tributario por impuesto a la salida de divisas no podrá superar el monto efectivamente pagado por dicho impuesto; además podrá utilizarse para el pago del impuesto a la renta, incluso para los valores que deba pagar por concepto de anticipo del impuesto a la renta del propio contribuyente.

tanto por concepto de importación de bienes y servicios relacionados con su actividad autorizada. - Pagos realizados al exterior por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador después del pago del impuesto a la renta a favor de otras sociedades extranjeras o de personas naturales no residentes en el Ecuador, siempre que la sociedad no esté domiciliada en paraísos fiscales. CRÉDITO TRIBUTARIO: Podrá ser utilizado como crédito tributario conforme lo establece el artículo innumerado después del Art. 162 del Impuesto a la Salida de Divisas, que se aplicará para el pago del impuesto a la renta del propio contribuyente, de los 5 últimos ejercicios fiscales, los pagos realizados en la importación de las materias primas, insumos y bienes de capital con la finalidad de que sean incorporados en procesos productivos. Para el caso de personas naturales y las sucesiones indivisas obligadas a llevar contabilidad, el crédito tributario por impuesto a la salida de divisas no podrá superar el monto efectivamente pagado por dicho impuesto; además podrá utilizarse para el pago del impuesto a la renta, incluso para los valores que deba pagar por concepto de anticipo del impuesto a la renta del propio contribuyente.")

7

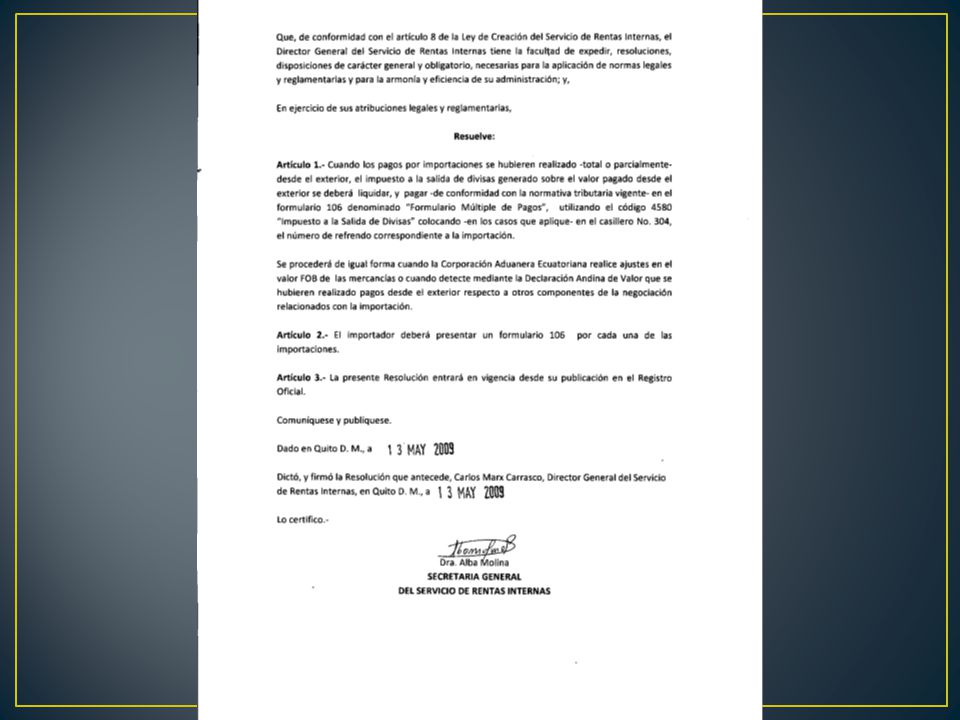

REGLAMENTO PARA LA APLICACIÓN DEL IMPUESTO A LA SALIDA DE DIVISAS

REGLAMENTOS REGLAMENTO PARA LA APLICACIÓN DEL IMPUESTO A LA SALIDA DE DIVISAS El hecho generador de este impuesto lo constituye la transferencia, envío o traslado de divisas que se efectúen al exterior, sea en efectivo o a través del giro de cheques, transferencias, retiros o pagos de cualquier naturaleza, inclusive compensaciones internacionales, sea que dicha operación se realice o no con la intervención de las instituciones que integran el sistema financiero. La tarifa del Impuesto a la Salida de Divisas, también denominado ISD, es del 5%.

8

¿Quién debe pagar? El ISD debe ser pagado por todas las personas naturales, sucesiones indivisas, y sociedades privadas, nacionales y extranjeras., según lo dispuesto en el ordenamiento jurídico vigente. Las Instituciones Financieras (IFI’S), así como el Banco Central se constituyen en agentes de retención del impuesto cuando transfieran divisas al exterior por disposición de terceros. Las empresas de courier que envíen divisas al exterior por orden de sus clientes , se constituyen en agentes de percepción. Las entidades y organismos del Estado, empresas públicas, organismos internacionales, sus funcionarios extranjeros debidamente acreditados en el país, misiones diplomáticas, oficinas consulares, así como funcionarios extranjeros de estas entidades, no están sujetos al pago del ISD en las transferencias, envíos o traslados que efectúen al exterior.

, así como el Banco Central se constituyen en agentes de retención del impuesto cuando transfieran divisas al exterior por disposición de terceros. Las empresas de courier que envíen divisas al exterior por orden de sus clientes , se constituyen en agentes de percepción. Las entidades y organismos del Estado, empresas públicas, organismos internacionales, sus funcionarios extranjeros debidamente acreditados en el país, misiones diplomáticas, oficinas consulares, así como funcionarios extranjeros de estas entidades, no están sujetos al pago del ISD en las transferencias, envíos o traslados que efectúen al exterior.")

9

¿Sobre qué se paga? El Impuesto a la Salida de Divisas grava el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones del sistema financiero. También causan ISD los pagos efectuados desde el exterior por concepto de amortización de capital, intereses y comisiones generados en crédito externos gravados con el impuesto, así como aquellos relacionados al pago de importaciones de bienes, servicios e intangibles, aún cuando los pagos no se hagan por transferencias, sino con recursos financieros en el exterior del sujeto pasivo o de terceros. Para el caso de importaciones de bienes canceladas total o parcialmente desde el exterior, el Impuesto a la Salida de Divisas se declarará y pagará sobre la parte pagada desde el exterior, el mismo día de la nacionalización de los bienes; los importadores deberán pagar el impuesto mediante formulario 106, consignando el código “4580” en el campo “Código del impuesto”. Por otra parte, se presume haberse efectuado la salida de divisas, causándose el correspondiente impuesto, en el caso de exportaciones de bienes o servicios generados en el Ecuador, cuando las divisas correspondientes a los pagos por concepto de dichas exportaciones no ingresen al Ecuador en el plazo de 180 días calendario de efectuadas. En este caso, al impuesto causado en las divisas no ingresadas, se podrá descontar el valor del Impuesto a la Salida de Divisas (ISD) generado en pagos efectuados desde el exterior, referidos en el párrafo anterior. El pago del ISD definido en este párrafo, se efectuará de manera anual, en la forma, plazos y demás requisitos que mediante resolución de carácter general establezca el Servicio de Rentas Internas.

generado en pagos efectuados desde el exterior, referidos en el párrafo anterior. El pago del ISD definido en este párrafo, se efectuará de manera anual, en la forma, plazos y demás requisitos que mediante resolución de carácter general establezca el Servicio de Rentas Internas.")

10

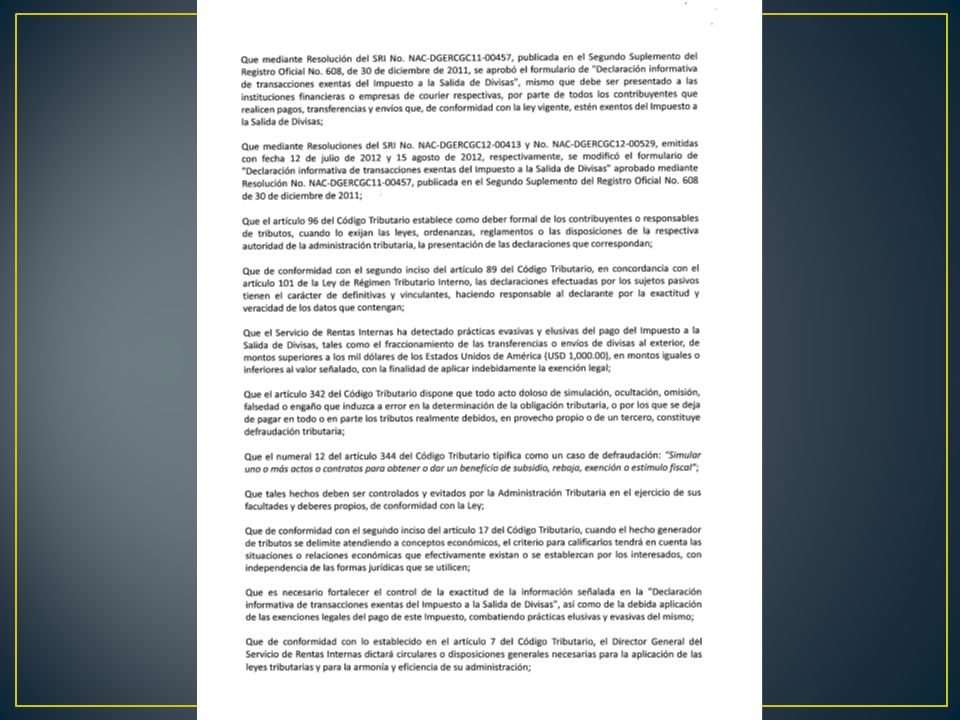

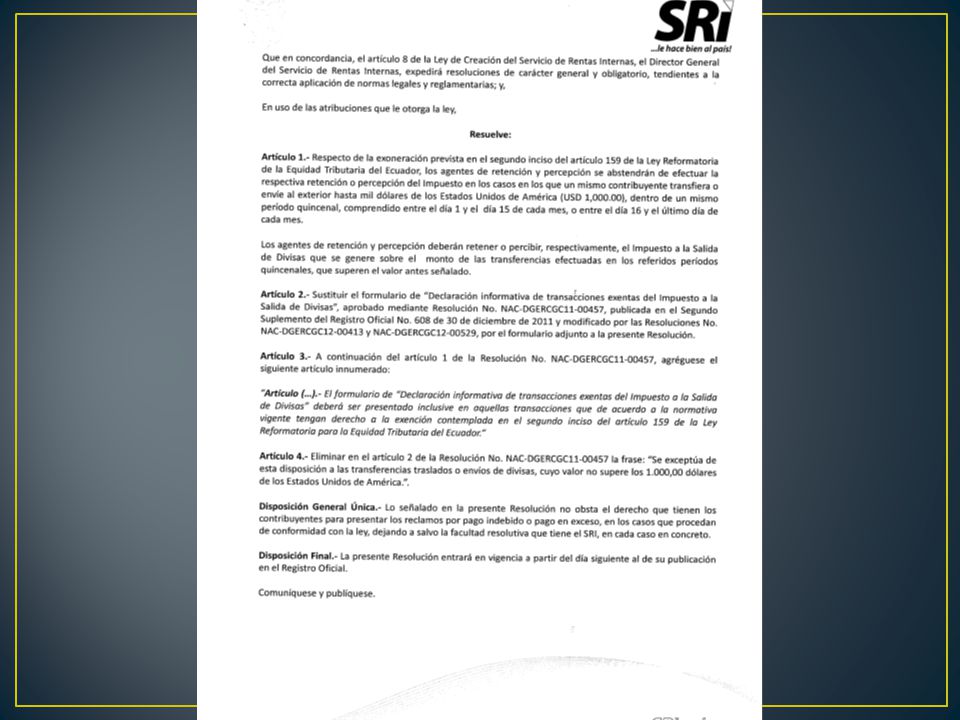

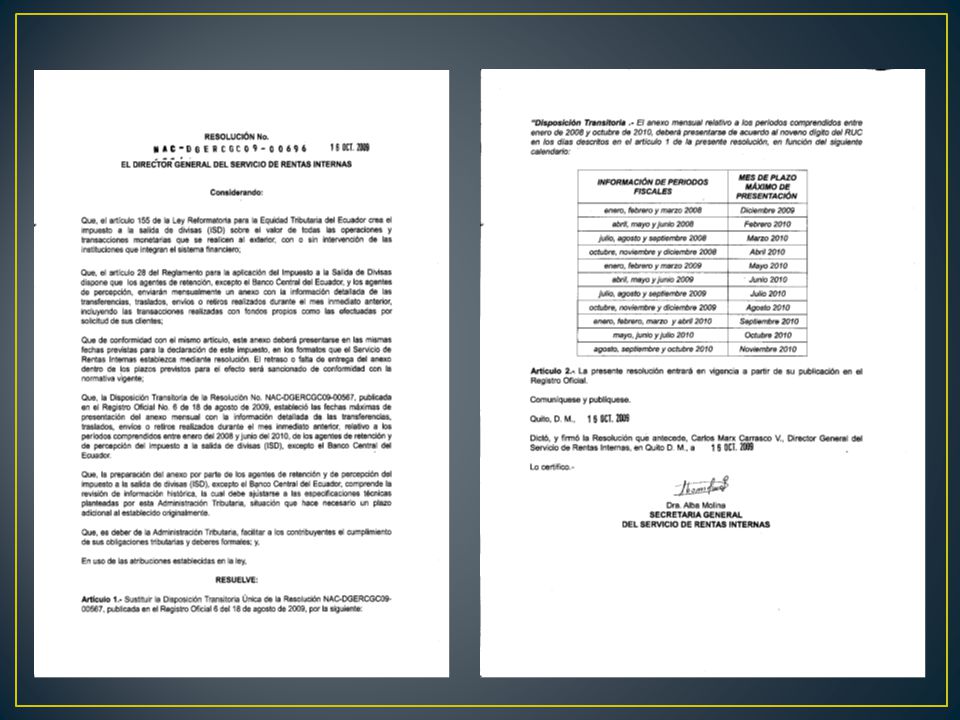

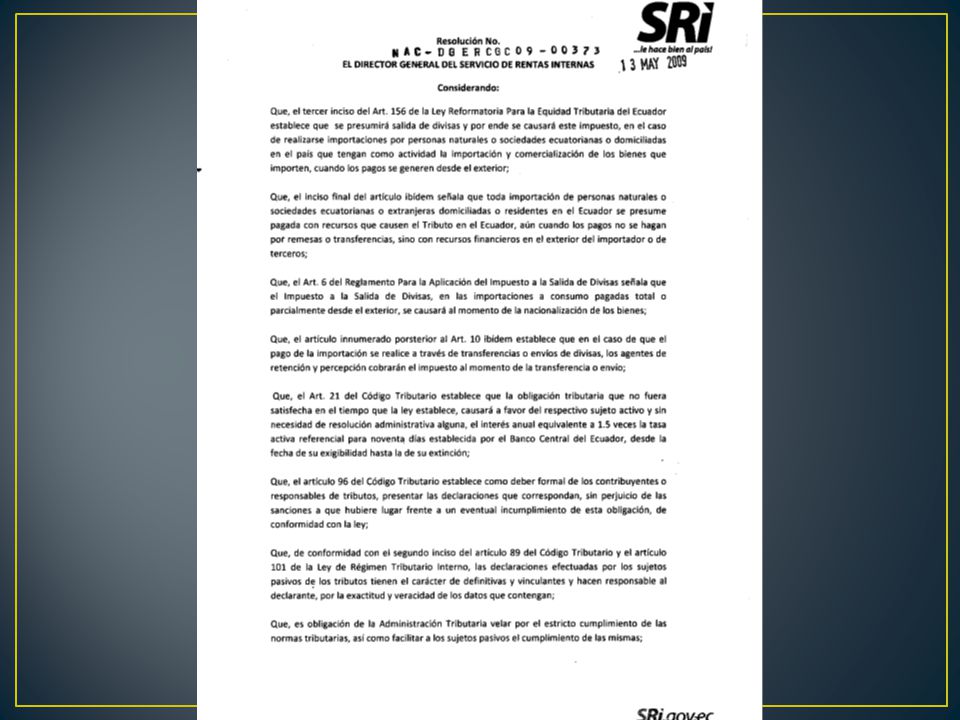

Resoluciones

17

IMPACTO SECTORIAL INICIOS ECONÓMICOS DEL SECTOR ECONÓMICO

El ISD tal como lo menciona el registro oficial fue creado para mejorar la distribución de la riqueza en el país, en vías de disminuir desigualdades y buscar una mayor justicia social, así mismo el estado presenta en dicha ley una serie de estímulos a la inversión y ahorro que posibiliten un manejo efectivo y eficiente del mismo.

18

EVOLUCIÓN El primer período del ISD tuvo una vigencia aproximada de un año, con una tasa de 0,5%.Durante este primer año el ISD llegó a recaudar más de 31 millones de dólares teniendo como meses pico de recaudación los meses de abril y noviembre con USD 3’ y USD 3’ respectivamente (Ver Gráfico 1).

.")

19

Para diciembre de este mismo año en el registro oficial n°497 se anuncian 3 modificaciones importantes: primero el aumento en la tasa de recaudación a 1% ya que no se estaba protegiendo la salida de capitales especulativos, segundo la modificación del hecho generador del impuesto, tercero el cobro de impuesto a aquellas personas que abandonen el país portando más de una fracción básica del impuesto a la renta. Estas modificaciones entraron en vigencia en el año 2009 con un notorio aumento en la recaudación aproximándose al 90% en el primer mes de dicho año, este efecto de incremento positivo en la recaudación se puede ver hasta el mes de abril, mes donde hubo la mayor recaudación del año (USD 23’ ,90), luego de esto se puede observar la contracción que existió en la recaudación sobre la salidas de divisas terminando el último mes del año con una recaudación de aproximadamente la mitad de lo recaudado en mes de abril, este efecto podría verse explicado por los efectos causados por las modificaciones a la ley pudiendo frenar de manera efectiva la salida de capital (Ver Gráfico 2).

, luego de esto se puede observar la contracción que existió en la recaudación sobre la salidas de divisas terminando el último mes del año con una recaudación de aproximadamente la mitad de lo recaudado en mes de abril, este efecto podría verse explicado por los efectos causados por las modificaciones a la ley pudiendo frenar de manera efectiva la salida de capital (Ver Gráfico 2).")

20

Las reformas a la ley de equidad tributaria continuaron, y para diciembre del 2009 fueron cinco los cambios más importantes, primero la tarifa del impuesto subiría al 2%, segundo una nueva modificación al hecho generador eximiendo del pago del ISD a envíos o traslados de divisas al exterior realizadas a los siguientes sujetos: I) Entidades y organismos del estado inclusive empresas públicas. II) Organismos internacionales y sus funcionarios extranjeros; misiones diplomáticas, oficinas consulares, o funcionarios extranjeros de estas entidades, debidamente acreditados en el país. Tercero las transferencias realizadas al exterior de hasta USD 1000 que no supongan el uso de tarjetas de crédito o de débito están exentas del ISD, cuarto la inclusión de ajustes por precios de referencia o precios de transferencia para el cálculo de la base imponible y quinto la inclusión del crédito tributario por concepto de impuesto a la salida de divisas en la importación de materias primas, bienes de capital e insumos para la producción.

Entidades y organismos del estado inclusive empresas públicas. II) Organismos internacionales y sus funcionarios extranjeros; misiones diplomáticas, oficinas consulares, o funcionarios extranjeros de estas entidades, debidamente acreditados en el país. Tercero las transferencias realizadas al exterior de hasta USD 1000 que no supongan el uso de tarjetas de crédito o de débito están exentas del ISD, cuarto la inclusión de ajustes por precios de referencia o precios de transferencia para el cálculo de la base imponible y quinto la inclusión del crédito tributario por concepto de impuesto a la salida de divisas en la importación de materias primas, bienes de capital e insumos para la producción.")

21

El incremento para este período de tiempo considerando las nuevas modificaciones de la ley fue muy leve aunque si mantuvieron una tendencia positiva durante todo el año (Ver Gráfico 3). las recaudaciones durante los primeros meses se incrementaron pero no excesivamente como habíamos podido ver en años anteriores, de esta forma si analizáramos la parte porcentual de estos incrementos veríamos que para el año 2008 – 2009 el incremento promedio era de un 84% mientras que para el período 2009 – 2010 el incremento decreció hasta el 49% poco menos de 40 puntos porcentuales entre estos dos año, así mismo para este año este incremento representaría un 4% del total recaudado en impuestos para el Presupuesto General del Estado (PGE).

..")

22

Para el siguiente año, el efecto que tiene el impuesto sigue la tendencia del 2010 incluso bajando su crecimiento a un 23% promedio anual de las salidas de capital teniendo un despunte pronunciado en el mes de diciembre, su participación en la recaudación de los impuestos sería del 5% (Ver Gráfico 4).

.")

23

Para finales de año en el mes de noviembre se anuncia una subida a la tasa del ISD la cual llegaría hasta un 5% lo que explicará claramente el repunte que mencionábamos en el mes de diciembre del 2011 pues la ley entró en vigencia el mes inmediato siguiente. La reforma de subir la tarifa al 5% vino de la mano de otras reformas tales como la exoneración del ISD de pagos al exterior por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador, y reformas sobre el crédito tributario aplicable para el pago del impuesto a la renta de propio contribuyente, de los 5 últimos ejercicios fiscales En la información obtenida hasta el mes de junio del año en curso podemos observar como la variación a pesar de que ha sufrido una importante alza debemos tener en cuenta que es debido a la gran brecha de 3 puntos porcentuales entre el 2% y el 5% mas no debido a que se han incrementado las salidas de efectivo, por el contrario se refleja una actividad constante durante el primer semestre del año (Ver Gráfico 5).

.")

24

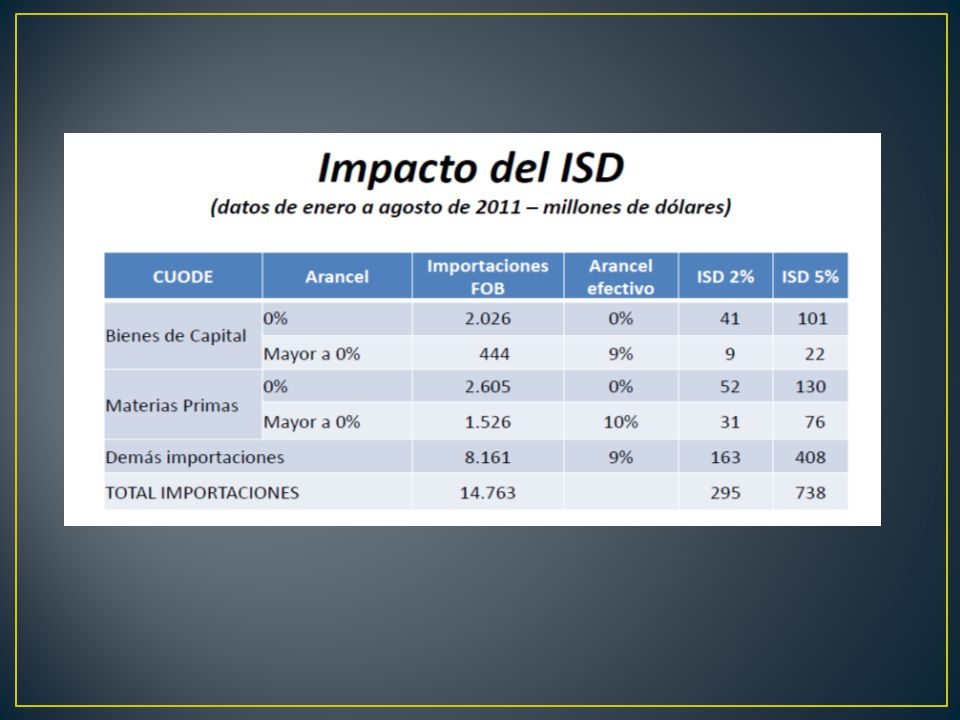

ESTUDIO El ISD genera un impacto negativo en liquidez y en rentabilidad. Entre enero y agosto de este año, el impacto total para el sector productivo (materias primas y bienes de capital) fue de $132 millones ($330 millones con ISD 5%). Si proyectamos estos datos hasta diciembre, arrojan un impacto anual de $200 millones. Asumamos que durante 2011 el ISD hubiese sido de 5%; la carga para el sector productivo sería de $500 millones. Para todas las importaciones, el impacto anual sería del orden de los $1 mil millones.

fue de $132 millones ($330 millones con ISD 5%). Si proyectamos estos datos hasta diciembre, arrojan un impacto anual de $200 millones. Asumamos que durante 2011 el ISD hubiese sido de 5%; la carga para el sector productivo sería de $500 millones. Para todas las importaciones, el impacto anual sería del orden de los $1 mil millones.")

29

Observaciones al ISD Para la Instituciones Financieras es necesario contar con fuentes de financiamiento a plazos mayores y esto se lo puede encontrar en el exterior. Solo el 1,54% de la totalidad de las captaciones del Sistema Financiero Nacional tienen un plazo mayor a 361 días. El ISD genera un encarecimiento del financiamiento externo, encarecimiento crédito interno, desaceleración de la entrada de capitales.

30

DESARROLLO DEL PAGO DEL IMPUESTO EJEMPLO

ANÁLISIS Para el cálculo del Impuesto a la salida de divisas (I.S.D.), se debe considerar lo siguiente: No se retendrá el Impuesto a la salida de divisas, en los casos que un mismo cliente transfiera o envíe al exterior hasta mil dólares dentro de un mismo periodo quincenal, comprendido entre el día 1 y 15 de cada mes, o entre el día 16 y el último día de cada mes. Las transferencias que individualmente o conjuntamente superen los mil dólares, en un periodo quincenal, de los referidos, están sujetas a la retención del impuesto a la salida de divisas.

, se debe considerar lo siguiente: No se retendrá el Impuesto a la salida de divisas, en los casos que un mismo cliente transfiera o envíe al exterior hasta mil dólares dentro de un mismo periodo quincenal, comprendido entre el día 1 y 15 de cada mes, o entre el día 16 y el último día de cada mes. Las transferencias que individualmente o conjuntamente superen los mil dólares, en un periodo quincenal, de los referidos, están sujetas a la retención del impuesto a la salida de divisas.")

31

Cálculo Detallamos algunos ejemplos que nos ayudarán entender un poco más dicho cálculo: CLIENTE FECHA VALOR A TRANSFERIR EXENTA BASE IMPONIBL E 5% I.S.D. COMPROBANTE DE RETENCIÓN XYZ 20/09/201 2 1,000.00 0.00 N/A 25/09/201 2 0.0 50.00 ÀREA DE TRIBUTACIÒN Y ANÁLISIS 50,000.00 2, ÀREA DE TRIBUTACIÓN Y ANÁLISIS

32

CLIENTE FECHA VALOR A TRANSFERIR EXENTA BASE IMPONIBLE 5% I.S.D. COMPROBANTE DE RETENCIÓN ABC 20/09/2012 200,000.00 1,000.00 199,000.00 9, ÀREA TRIBUTACIÓN Y ANÁLISIS 28/09/2012 85,000.00 0.00 4, ÁREA TRIBUTACIÓN Y ANÁLISIS CLIENTE FECHA VALOR A TRANSFERIR EXENTA BASE IMPONIBLE 5% I.S.D. COMPROBANTE DE RETENCIÓN CÌA. & ASOCIAD OS 20/09/201 2 45,000. 00 1, 44,000.00 2, ÀREA DE TRIBUTACIÓN Y ANÁLISIS CLIENTE FECHA VALOR A TRANSFERIR EXENTA BASE IMPONIBLE 5% I.S.D. COMPROBANTE DE RETENCIÓN CÌA. & LTDA. 20/09/201 2 800.00 0.00 N/A CÌA & LTDA. 1,200.00 200.00 1,000.00 50.00 ÁREA TRIBUTACIÓN Y ANÁLISIS

33

Cálculo En conclusión, cuando se trate de la primera transferencia que supere los $ el área de caja realizará el proceso normal, a partir de la segunda transferencia deberán remitir al área de Tributación y Análisis. Importante: Las transacciones que deben tomarse en cuenta en este proceso manual son las siguientes: Transferencias al exterior. Emisión de Cheques al Exterior. Venta de divisas para transferencias.

34

DECLARACIÓN Los agentes de retención y percepción del ISD deben declarar y pagar el impuesto retenido y/o percibido a sus clientes, junto con el impuesto que se hubiere causado por la transferencia, traslado o envío de sus fondos propios, según el caso, en las mismas fechas previstas para la declaración y pago de las retenciones en la fuente de Impuesto a la Renta. Esta declaración se la efectuará únicamente a través de Internet, utilizando el formulario establecido para tal efecto (formulario 109). Cuando los sujetos pasivos trasladen o envíen divisas al exterior sin utilizar el sistema financiero o empresas de Courier, deberán declarar y pagar el impuesto en cualquier institución autorizada para recibir declaraciones, en el plazo máximo de dos días contados a partir de la fecha en la que se realizó el traslado o envío, en el formulario 106 con el código de impuesto “4580”.

. Cuando los sujetos pasivos trasladen o envíen divisas al exterior sin utilizar el sistema financiero o empresas de Courier, deberán declarar y pagar el impuesto en cualquier institución autorizada para recibir declaraciones, en el plazo máximo de dos días contados a partir de la fecha en la que se realizó el traslado o envío, en el formulario 106 con el código de impuesto")

36

Envío de paquetes, encomiendas o sobres cerrados

Cuando se envíen paquetes, encomiendas o sobres cerrados por medio de couriers, empresas de mensajería expresa o correos rápidos, éstas receptarán de sus clientes de manera obligatoria, un formulario de declaración, en el que se indique que no se están enviando divisas al exterior.

37

Exenciones Declaración de transacciones exentas del Impuesto a la Salida de Divisas

38

Modelo declaración previa al envío de divisas por concepto de dividendos

39

Transferencias efectuadas por instituciones del sistema financiero

Las Instituciones Financieras y las empresas de Courier, que utilicen los servicios de otros agentes de retención o percepción del ISD para el envío de divisas al exterior por solicitud de sus clientes, deben presentar la “Declaración informativa de envío de divisas ordenado por Ifis y Courier” a fin de no ser objetos de retención del ISD sobre los valores que envíen a nombre de sus clientes y que se encuentren exentos.

40

IMPACTO EN LA SOCIEDAD ANTES DE APLICAR LA LEY

Los impactos de la crisis financiera mundial obligaron al gobierno ecuatoriano a tomar una serie de medidas económicas entre las que se incluyó la creación del ISD (Impuesto a la Salida de Divisas), el mismo que fue creado con el objetivo de desincentivar la salida de capitales al exterior, aumentar el flujo de efectivo, estimular la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional y poder atender a las exigencias de estabilidad y progreso social, pero nunca cumplió su objetivo de creación, el cual era desincentivar la Salida de Divisas al Exterior.

, el mismo que fue creado con el objetivo de desincentivar la salida de capitales al exterior, aumentar el flujo de efectivo, estimular la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional y poder atender a las exigencias de estabilidad y progreso social, pero nunca cumplió su objetivo de creación, el cual era desincentivar la Salida de Divisas al Exterior.")

41

QUÉ CAMBIOS SUCEDIERON PERIODICAMENTE

El 24 de noviembre del 2011 se publicó en el Suplemento del Registro Oficial No. 583, la “Ley de Fomento Ambiental y Optimización de los Ingresos del Estado”, la cual reformó algunos aspectos de la Ley de Régimen Tributario Interno y de la Ley Reformatoria para la Equidad Tributaria del Ecuador. Como es de conocimiento público, esta nueva Ley entró en vigencia sin ser tratada por la Asamblea Nacional, debido al incumplimiento de los procedimientos formales establecidos en la función Legislativa para la discusión y aprobación de cuerpos legales; por tanto, entró en vigencia tal como la presentó el gobierno nacional, a través del silencio administrativo, sin tomar en consideración las observaciones de fondo de varios actores sociales, entre ellos los gremios de la producción. Entre los cambios que se introdujeron en esta nueva reforma tributaria – la novena en 5 años –se incluyen algunos aspectos relativos al Impuesto a la Salida de Divisas (ISD), tributo creado originalmente con el propósito de estabilizar la economía ante la ausencia de tipo de cambio. Entre las modificaciones más relevantes al ISD está el incremento de la tarifa del impuesto, la cual pasó del 2% al 5% (artículo 19), lo que representa un 150% de aumento en el costo del mismo. También se determina una nueva exención al ISD (artículo 18), específicamente a los pagos realizados al exterior por concepto de dividendos a favor de sociedades extranjeras o personas naturales no residentes en el Ecuador, siempre y cuando no haya vinculación entre la sociedad ecuatoriana que realiza la transferencia del dividendo y la sociedad o persona extranjera que lo recibe. Así mismo, la nueva Ley modifica las condiciones para la obtención del crédito tributario relacionado con el ISD, al extender el plazo para su uso de 1 a 5 años y al cambiar el hecho generador del mismo.

, tributo creado originalmente con el propósito de estabilizar la economía ante la ausencia de tipo de cambio. Entre las modificaciones más relevantes al ISD está el incremento de la tarifa del impuesto, la cual pasó del 2% al 5% (artículo 19), lo que representa un 150% de aumento en el costo del mismo. También se determina una nueva exención al ISD (artículo 18), específicamente a los pagos realizados al exterior por concepto de dividendos a favor de sociedades extranjeras o personas naturales no residentes en el Ecuador, siempre y cuando no haya vinculación entre la sociedad ecuatoriana que realiza la transferencia del dividendo y la sociedad o persona extranjera que lo recibe. Así mismo, la nueva Ley modifica las condiciones para la obtención del crédito tributario relacionado con el ISD, al extender el plazo para su uso de 1 a 5 años y al cambiar el hecho generador del mismo.")

42

ACTUALIDAD: QUÉ SE ESPERA A FUTURO

El director del Servicio de Rentas Internas (SRI), Carlos Marx, aclara que la intención del gobierno es tomar medidas preventivas para sostener la dolarización. Aclaró que el aumento del ISD, determina una compensación para la importación de materias primas y bienes de capital que sirvan para la producción nacional. Entre tanto, Spurrier explicó que si bien el impuesto beneficia a las arcas fiscales, sin embargo, tiene un “efecto disuasivo” a la producción nacional y, por ende, el traslado de este costo al consumidor final. No cree que se apunte a la dolarización, más bien a la liquidez y eso incide directamente en el mayor consumo. Para mantener el flujo de caja muchas empresas se verán obligadas a elevar sus precios con el fin de por lo menos mantener su capital de trabajo. El efecto de este impuesto se sentirá en los índices de inflación que el gobierno los ha podido mantener estables incluso a pesar de la crisis financiera internacional, tal como se ve en el siguiente cuadro.

, Carlos Marx, aclara que la intención del gobierno es tomar medidas preventivas para sostener la dolarización. Aclaró que el aumento del ISD, determina una compensación para la importación de materias primas y bienes de capital que sirvan para la producción nacional. Entre tanto, Spurrier explicó que si bien el impuesto beneficia a las arcas fiscales, sin embargo, tiene un efecto disuasivo a la producción nacional y, por ende, el traslado de este costo al consumidor final. No cree que se apunte a la dolarización, más bien a la liquidez y eso incide directamente en el mayor consumo. Para mantener el flujo de caja muchas empresas se verán obligadas a elevar sus precios con el fin de por lo menos mantener su capital de trabajo. El efecto de este impuesto se sentirá en los índices de inflación que el gobierno los ha podido mantener estables incluso a pesar de la crisis financiera internacional, tal como se ve en el siguiente cuadro.")

44

BENEFICIOS DE LAS MEDIDAS PARA EL GOBIERNO

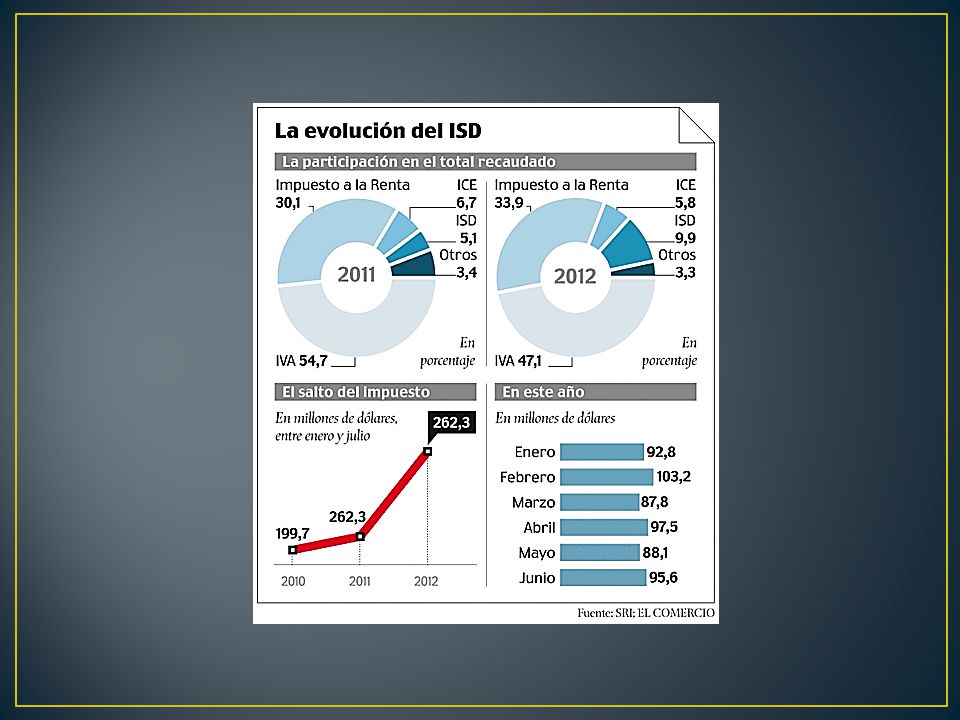

¿QUÉ OCURRE CON EL GASTO SOCIAL? Según datos del Servicio de Rentas Internas (SRI), de enero a septiembre de 2010 se recaudó $ 265,8 millones. Y durante el mismo período de 2011 la cifra se ubicó en $ 340,1 millones. “El objetivo principal de este proyecto de ley, enviado por el gobierno nacional, es sencillamente procurar más recursos para financiar la expansión del gasto público”, aseguró Robalino. Esta ha sido la principal herramienta de la autoridad tributaria para controlar el flujo de divisas desde el Ecuador hacia el exterior. Al menos ese ha sido el argumento del Servicio de Rentas Internas (SRI), cuyo director, Carlos Marx Carrasco, ha señalado que de esta manera se ha logrado disminuir que miles de dólares salgan de la economía.

, de enero a septiembre de 2010 se recaudó $ 265,8 millones. Y durante el mismo período de 2011 la cifra se ubicó en $ 340,1 millones. El objetivo principal de este proyecto de ley, enviado por el gobierno nacional, es sencillamente procurar más recursos para financiar la expansión del gasto público , aseguró Robalino. Esta ha sido la principal herramienta de la autoridad tributaria para controlar el flujo de divisas desde el Ecuador hacia el exterior. Al menos ese ha sido el argumento del Servicio de Rentas Internas (SRI), cuyo director, Carlos Marx Carrasco, ha señalado que de esta manera se ha logrado disminuir que miles de dólares salgan de la economía.")

45

EVOLUCIÓN DE LAS INVERSIONES

El sector industrial y agrícola lo califica como un impuesto de carácter regresivo y que ahuyenta a los inversionistas potenciales que quieran venir al país. Cabe insistir en que resulta un contrasentido crear un impuesto a la salida de divisas, mientras por otro lado se trata de atraer inversión extranjera para estimular la producción. El flujo de Inversión Extranjera Directa (IED), en promedio, durante el periodo fue US$ 618 millones al año, mientras que en el periodo bajó a US$ 421 millones. Estos valores son sensiblemente inferiores a la Inversión Extranjera que reciben países como Colombia, Perú y Chile.

, en promedio, durante el periodo fue US$ 618 millones al año, mientras que en el periodo bajó a US$ 421 millones. Estos valores son sensiblemente inferiores a la Inversión Extranjera que reciben países como Colombia, Perú y Chile.")

46

SERVICIOS QUE MEJORARON O QUE DESMEJORARON

Según Guillermo Lasso es un impuesto que encarece la vida de los ecuatorianos, pues afecta la importación de maquinaria, vehículos, materia prima, vestimenta, electrodomésticos, celulares, etc. Por lo tanto, el consumidor final es quien termina pagando el impuesto a la importación de estos bienes. Además, el ISD ahuyenta la entrada de inversiones productivas y generadoras de empleo. Un servicio que mejoró fue la dotación de créditos tributarios, con lo que la producción no se afectará el cual podrá ser aplicado para el pago del Impuesto a la Renta de los cinco últimos ejercicios fiscales.

47

ESTADISTICAS Y RESULTADOS

49

Gráficos estadísticos: El obstáculo de identificar la salida de divisas

En el período comprendido entre enero y septiembre de 2008 (primer año) se gravó a la salida de divisas con el 0,5%, con una recaudación de 23 millones de dólares; en 2009 subió al 1%; en 2010 – 2011 fue del 2%, y en ese período el cobro fue de 607 millones de dólares; y en 2012, cuando el impuesto se incrementó al 5%, el SRI ha cobrado 853 millones de dólares, entre enero y septiembre. Dichas cifras develan el vertiginoso crecimiento del pago del ISD, lo que implica un incremento en la fuga de capitales y no una reducción como era el propósito de la creación del gravamen; eso trajo como efecto una balanza de pagos negativa para el país ya que en los periodos enero-agosto de 2007 hasta 2012 ha crecido en un 131,77%.

se gravó a la salida de divisas con el 0,5%, con una recaudación de 23 millones de dólares; en 2009 subió al 1%; en 2010 – 2011 fue del 2%, y en ese período el cobro fue de 607 millones de dólares; y en 2012, cuando el impuesto se incrementó al 5%, el SRI ha cobrado 853 millones de dólares, entre enero y septiembre. Dichas cifras develan el vertiginoso crecimiento del pago del ISD, lo que implica un incremento en la fuga de capitales y no una reducción como era el propósito de la creación del gravamen; eso trajo como efecto una balanza de pagos negativa para el país ya que en los periodos enero-agosto de 2007 hasta 2012 ha crecido en un 131,77%.")

50

ENTREVISTAS (SI SON POSIBLES)

51

ANÁLISIS DE RESULTADOS

El impuesto a la salida de divisas, creado por este Gobierno con una tasa del 0,5% sobre los pagos al exterior, cuya tasa escaló al 5%, ha aumentado en su recaudación en la actualidad aunque genera costos a los sujetos pasivos al momento de realizar transferencias al exterior e incremento de fugas de capitales.

52

CONCLUSIONES Luego del estudio realizado se puede concluir que:

Luego del estudio realizado se puede concluir que: El impuesto nunca cumplió su objetivo de creación, el cual era desincentivar la Salida de Divisas al exterior. Como consta en la reforma tributaria pues en lugar de alcanzar el objetivo de incrementar el nivel de ahorro del país, se provocó el efecto contrario. La aplicación del impuesto genera costos a los sujetos pasivos, pero estos no influyen significativamente al momento de tomar la decisión de si envían o no envían dinero al exterior. La tasa impositiva no ayudó a controlar los flujos de dinero. El Gobierno Nacional con la aplicación del impuesto no detuvo la salida de divisas y capitales. Las razones para dicho fenómeno, está en la falta de confianza, de seguridad y en la incertidumbre existente en el país. Uno de los incentivos que tienen los sujetos pasivos al exportar sus divisas es que encuentran seguridad y confianza en los mercados de países extranjeros, pese a que la tasa de interés que ganan sea más baja que en el Ecuador.

53

A pesar de que el gobierno aumentó la tarifa del impuesto, no ha sido impedimento para que algunos agentes sigan enviando divisas al exterior. Este tributo no está enfocado específicamente a la recaudación, sino más bien a mantener el dinero en el país. Así se aplique el crédito tributario, existe un costo y ese lo va a pagar el consumidor, no necesariamente de los más acaudalados sino de la mayoría de la población. La nueva tarifa del ISD tendrá efectos inflacionarios: Encarecimiento de la oferta de productos importados. Incremento del costo de materia prima importada. Crédito tributario no es una solución en virtud de que afecta a la liquidez de las empresas y, en varios casos, aun con crédito tributario se afectará la rentabilidad.

54

BIBLIOGRAFÍA http://www.sri.gob.ec/web/guest/base-legal7

file:///C:/Users/Felix/Downloads/masQmenos pdf

Presentaciones similares

>")