Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PLANEACIÓN FINANCIERA

2

PLANEACIÓN FINNACIERA

Proceso de Planeación financiera: Comienza con proyectos financieros a largo plazo (estratégico), que a su vez conducen a la formulación de planes y presupuesto a corto plazo. Largo plazo: Determina las acciones financieras planeadas y su impacto pronosticado, durante periodos que varían de 2 a 10 años. Corto Plazo: Especifican las acciones financieras a corto plazo y su impacto pronosticado.

, que a su vez conducen a la formulación de planes y presupuesto a corto plazo. Largo plazo: Determina las acciones financieras planeadas y su impacto pronosticado, durante periodos que varían de 2 a 10 años. Corto Plazo: Especifican las acciones financieras a corto plazo y su impacto pronosticado.")

3

PRONOSTICOS EFECTIVO Es un informe de las entradas y salidas de efectivo planeado de la empresa que se utiliza para calcular sus requerimientos de efectivo a corto plazo. VENTAS La predicción de las ventas de la empresa correspondiente a un periodo específico, basado en datos externos o internos, que se utiliza como información necesaria para el proceso de planeación a corto plazo.

4

PRONOSTICOS EXTERNOS Un pronostico de ventas basados en las relaciones que existe y ciertos indicadores económicos externos importantes, PRONOSTICOS INTERNOS Un pronóstico de ventas basado en una acumulación, o consenso , de los pronostico obtenidos de los propios canales de venta de la empresa.

5

PREPARACIÓN DEL PRESUPUESTO DE EFECTIVO(1)

La empresa Alfa elabora su presupuesto de efectivo para octubre, noviembre y diciembre. Las ventas de la empresa Alfa durante agosto y septiembre fueron de y , respectivamente. Las ventas pronosticadas para octubre, noviembre y diciembre fueron , y respectivamente. De manera histórica , el 20% de las ventas de la empresa ha sido en efectivo.

6

PREPARACIÓN DEL PRESUPUESTO DE EFECTIVO(2)

El 50% ha generado cuentas por cobrar recolectadas después de un mes y el 30% restante ha generado cuentas por cobrar con vencimiento a 2 meses. Los gastos por cuenta de cobro dudoso (incobrable) son insignificante. En diciembre, la empresa recibirá un dividendo de por las acciones que posee en una subsidiarias.

son insignificante. En diciembre, la empresa recibirá un dividendo de por las acciones que posee en una subsidiarias.")

8

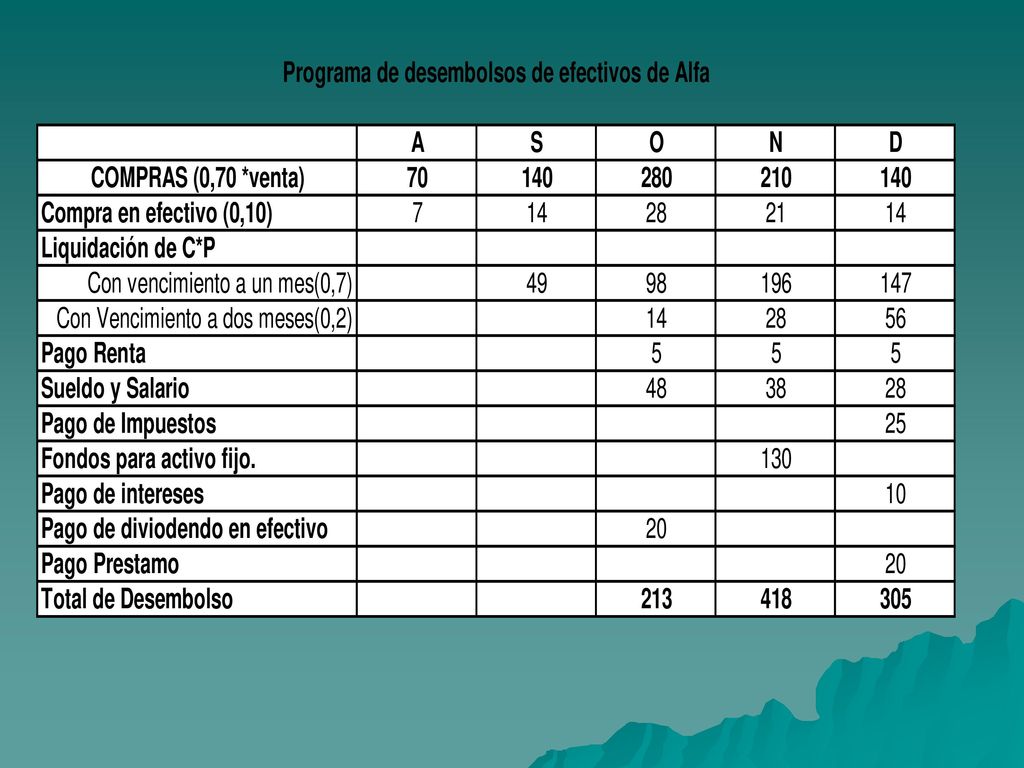

Información para el programa de desembolso(1).

Compras: Las compras de la empresa representan un 70% de las ventas. De esa cantidad , el 10% se paga en efectivo. El 70 % un mes después de la compras y el 20 % restante dos meses después de la compra. Pago de impuesto: Se deberán pagar $ de impuesto en diciembre. Disposición de fondos para activo fijo: Se adquirirá nueva maquinaria a un costo de en noviembre

9

Información para el programa de desembolso(2).

Pagos de Intereses: Se requiere efectuar un pago de intereses de en diciembre. Pago de dividendo en efectivo: Se pagaran de dividendo en efectivo en octubre. Pago de Prestamos: Se requiere pagar en Diciembre. Renta: Se paga octubre , noviembre y diciembre. Sueldo: Se paga octubre , noviembre y diciembre.

11

Datos para hacer el presupuesto del efectivo.

1) A fin de septiembre el saldo efectivo fue de 2) La empresa tiene que tener un saldo mínimo de 3) Si es necesario la empresa tendrá que pedir un préstamo , para lograr el saldo mínimo.

A fin de septiembre el saldo efectivo fue de ) La empresa tiene que tener un saldo mínimo de ) Si es necesario la empresa tendrá que pedir un préstamo , para lograr el saldo mínimo.")

12

Presupuesto de efectivo

13

Análisis de sensibilidad(1)

")

14

Análisis de sensibilidad(2)

")

15

Análisis de sensibilidad(3)

")

16

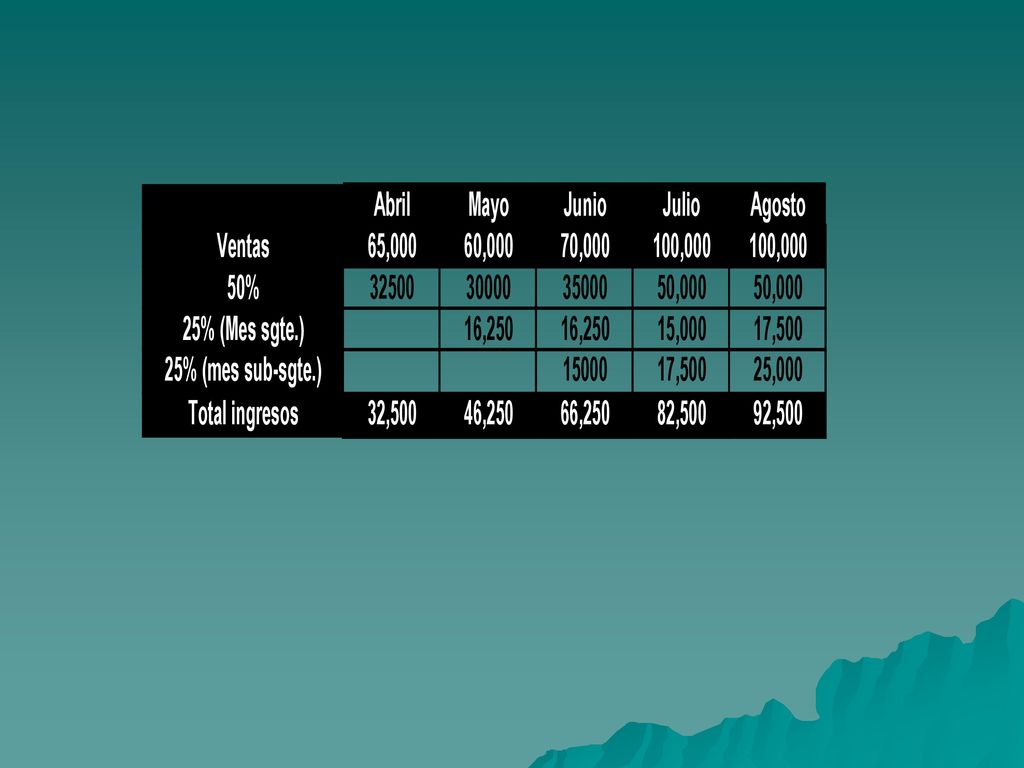

CASO 1 Ingresos de efectivo. Una empresa tuvo ventas reales de $ en abril y de $ en mayo y espera ventas de $ en junio y de $ en julio y agosto. Si las ventas constituyen la única fuente de entrada de efectivo, la mitad de estas son en efectivo y el resto se cobra con regularidad durante los dos meses siguientes, ¿Cuáles son los ingresos de efectivo que espera la empresa para junio julio y agosto?

18

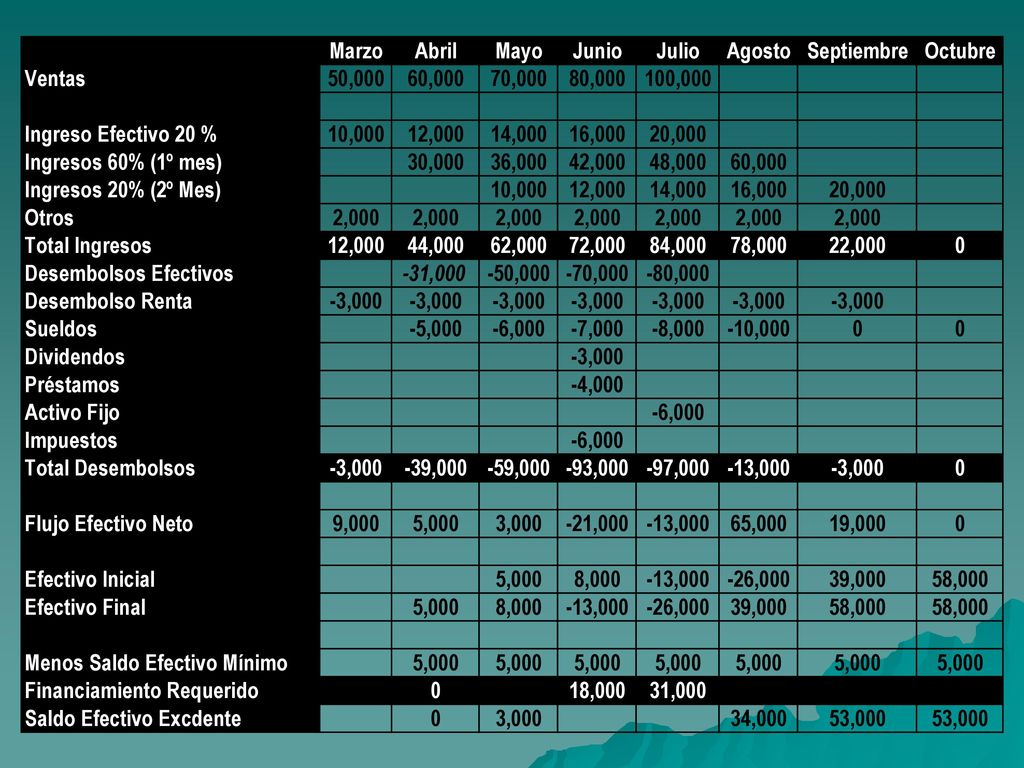

Caso 2 Presupuestó de efectivo básico. Quick Digital Company tuvo ventas de $ en marzo y de $ en abril. Las ventas pronosticadas para mayo, junio y julio son de $ , $ y $ , respectivamente. La empresa posee un saldo de efectivo de $ para el 1° de mayo y desea mantener un saldo de efectivo mínimo de $ Con los datos siguientes, prepare e interprete un presupuesto de efectivo para los mese de mayo, junio y julio.

19

El 20% de las ventas de la empresa es en efectivo, el 60% se cobra al mes siguiente y el 20% restante se cobra dos mese después de la venta. La empresa recibe otro ingreso de $ al mes. Las compras reales o esperadas de la empresa, todas en efectivo, son de $ , $ y $ para los meses de mayo, junio y julio, respectivamente. La renta es de $ al mes.

20

La renta es de $ al mes. Los sueldos y salarios corresponden al 10% de las ventas del mes anterior. Se pagaran $ de dividendos en efectivo en junio. El pago del principal y de intereses de $ se efectuara en junio. Una compra de equipo, en efectivo y con un valor de $ 6.000, esta programada para julio. Los impuestos a pagaren junio son de $

22

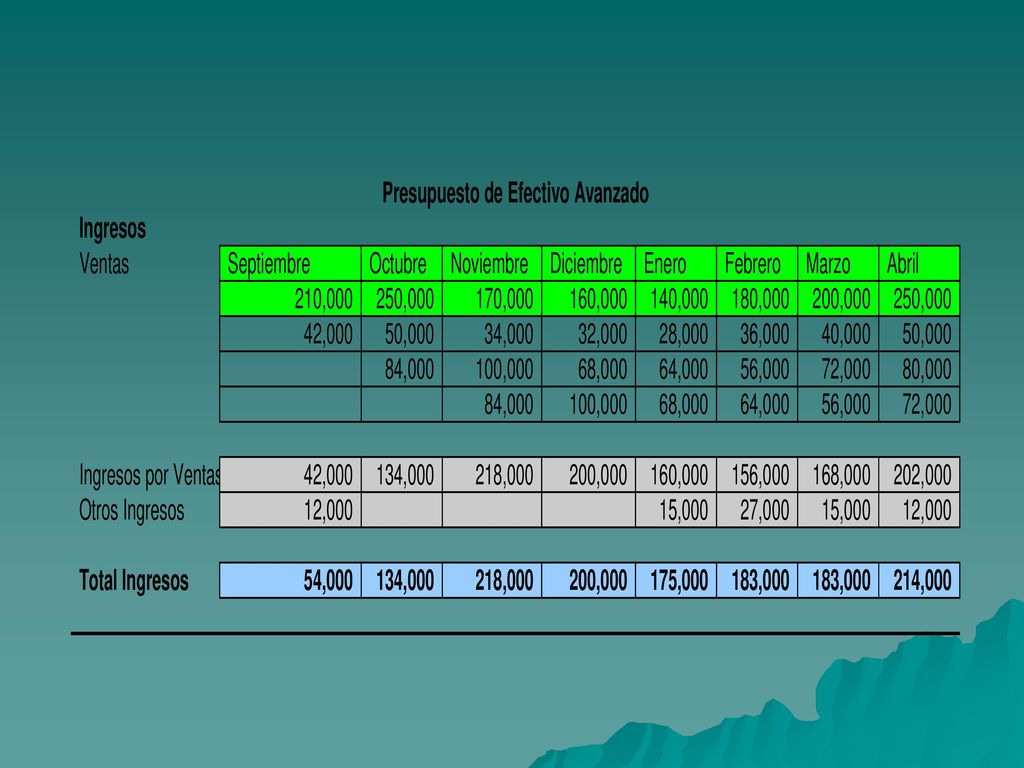

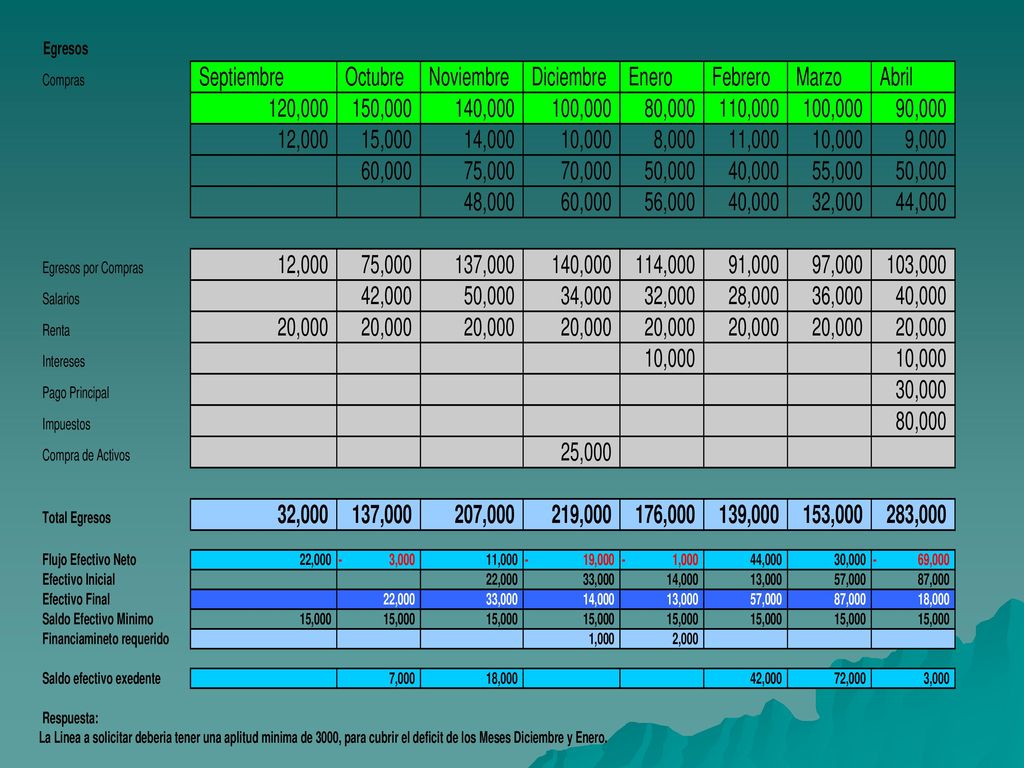

Caso 3

23

Si la empresa tiene un saldo de efectivo de $ 22

Si la empresa tiene un saldo de efectivo de $ al inicio de noviembre, determine los saldos de efectivo para cada fin de mes, desde noviembre hasta abril. Si la empresa desea mantener un saldo de efectivo mínimo de $ , determine el financiamiento total requerido o el saldo de efectivo excedente para cada mes desde noviembre hasta abril. Si la empresa solicitara una línea de crédito para cubrirle financiamiento necesario para el periodo de noviembre a abril, ¿Qué tan amplia debe ser esta línea de crédito? Explique su respuesta.

Presentaciones similares

Para el mes de ENERO.>")

FLUJO DE EFECTIVO>")

2 Elaboración del Presupuesto de Efectivo 11 Elaboración.>")