Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FLUJO DE EFECTIVO Y PLANEACIÓN FINANCIERA

Administración Financiera I Ing. Com. Simón Parrales

2

Análisis del flujo de efectivo de la empresa

Un viejo refrán de finanzas afirma: “El efectivo es el rey”. El efectivo, la parte vital de la empresa, es el ingrediente principal en cualquier modelo de valuación financiera. Ya sea que el analista desee evaluar una inversión que la empresa está considerando, o valuar la empresa misma, el cálculo del flujo de efectivo es el meollo en el proceso de valuación.

3

ESTADO DE FLUJO DE EFECTIVO

El estado de flujos de efectivo está incluido en los estados financieros básicos que deben preparar las empresas para cumplir con la normativa y reglamentos institucionales de cada país. Este provee información importante para los administradores del negocio y surge como respuesta a la necesidad de determinar la salida de recursos en un momento determinado. También como un análisis proyectivo para sustentar la toma de decisiones en las actividades financieras, operacionales, administrativas y comerciales. Todas las empresas, independientemente de la actividad a que se dediquen, necesitan de información financiera confiable, una de ellas es la que proporciona el Estado de Flujos de Efectivo, el cual muestra los flujos de efectivo del período, es decir, las entradas y salidas de efectivo por actividades de operación, inversión y financiamiento, lo que servirá a la gerencia de las empresas para la toma de decisiones.

4

OBJETIVOS DEL ESTADO DE FLUJO DE EFECTIVO

Proporcionar información apropiada a la gerencia, para que ésta pueda medir sus políticas de contabilidad y tomar decisiones que ayuden al desenvolvimiento de la empresa. Facilitar información financiera a los administradores, lo cual le permite mejorar sus políticas de operación y financiamiento. Proyectar en donde se ha estado gastando el efectivo disponible, que dará como resultado la descapitalización de la empresa. Mostrar la relación que existe entre la utilidad neta y los cambios en los saldos de efectivo. Estos saldos de efectivo pueden disminuir a pesar de que haya utilidad neta positiva y viceversa. Reportar los flujos de efectivo pasados para facilitar la predicción de flujos de efectivo futuros. La evaluación de la manera en que la administración genera y utiliza el efectivo La determinación de la capacidad que tiene una compañía para pagar intereses y dividendos y para pagar sus deudas cuando éstas vencen.

5

TIPOS DE FLUJO DE EFECTIVO ESTADOS DE FLUJO DE EFECTIVO GENERAL

Actividades Operativas Son las actividades que constituyen la principal fuente de ingresos de una empresa, así como otras actividades que no pueden ser calificadas como de inversión o financiamiento. Estas actividades incluyen transacciones relacionadas con la adquisición, venta y entrega de bienes para venta, así como el suministro de servicios. Actividades de Inversión Son las de adquisición y desapropiación de activos a largo plazo, así como otras inversiones no incluidas en el efectivo y los equivalentes al efectivo. Las actividades de inversión de una empresa incluyen transacciones relacionadas con préstamos de dinero y el cobro de estos últimos, la adquisición y venta de inversiones (tanto circulantes como no circulantes), así como la adquisición y venta de propiedad, planta y equipo. Actividades de Financiación Son las actividades que producen cambios en el tamaño y composición del capital en acciones y de los préstamos tomados por parte de la empresa. Las actividades de financiamiento de una empresa incluyen sus transacciones relacionadas con el aporte de recursos por parte de sus propietarios y de proporcionar tales recursos a cambio de un pago sobre una inversión, así como la obtención de dinero y otros recursos de acreedores y el pago de las cantidades tomadas en préstamo.

, así como la adquisición y venta de propiedad, planta y equipo. Actividades de Financiación. Son las actividades que producen cambios en el tamaño y composición del capital en acciones y de los préstamos tomados por parte de la empresa. Las actividades de financiamiento de una empresa incluyen sus transacciones relacionadas con el aporte de recursos por parte de sus propietarios y de proporcionar tales recursos a cambio de un pago sobre una inversión, así como la obtención de dinero y otros recursos de acreedores y el pago de las cantidades tomadas en préstamo.")

6

METODOLOGÍA PARA ELABORAR EL ESTADO DE FLUJO DE EFECTIVO

Las bases para preparar El estado de Flujo de Efectivo la constituyen: Dos Estados de Situación o Balances Generales (o sea, un balance comparativo) referidos al inicio y al fin del período al que corresponde el Estado de Flujo de Efectivo. Un Estado de Resultados correspondiente al mismo período. Notas complementarias a las partidas contenidas en dichos estados financieros.

referidos al inicio y al fin del período al que corresponde el Estado de Flujo de Efectivo. Un Estado de Resultados correspondiente al mismo período. Notas complementarias a las partidas contenidas en dichos estados financieros.")

7

Método Directo En este método se detallan en el estado sólo las partidas que han ocasionado un aumento o una disminución del efectivo y sus equivalentes; por ejemplo: Ventas cobradas, Otros ingresos cobrados, Gastos pagados, etc. Esto conlleva a explicitar detalladamente cuáles son las causas que originaron los movimientos de recursos, exponiendo las partidas que tienen relación directa con ellos, lo cual significa una ventaja expositiva. Método Indirecto Consiste en presentar los importes de los resultados ordinarios y extraordinarios netos del período tal como surgen de las respectivas líneas del Estado de Resultados y ajustarlos por todas aquellas partidas que han incidido en su determinación (dado el registro en base al devengado), pero que no han generado movimientos de efectivo y sus equivalentes.

, pero que no han generado movimientos de efectivo y sus equivalentes.")

8

EJEMPLO MÉTODO DIRECTO

ESTADO DE SITUACIÓN FINANCIERA

9

ESTADO DE RESULTADO INTEGRAL

10

INVENTARIOS Costo de Ventas (-) Saldo Inicial (+) Saldo Final Compras Netas EFECTIVO RECIBIDO DE CLIENTE CUENTAS POR COBRAR Ventas (+) Saldo Inicial (-) Saldo Final Efectivo recibido PAGO A PROVEEDORES Compras (-) Saldo Final Cuentas por pagar (+) Saldo Inicial Cuentas por pagar Pagos a proveedores

Saldo Inicial (-) Saldo Final Efectivo recibido PAGO A PROVEEDORES. Compras (-) Saldo Final Cuentas por pagar (+) Saldo Inicial Cuentas por pagar Pagos a proveedores")

11

ESTADO DE FLUJO DE EFECTIVO

12

MÉTODO INDIRECTO

13

ESTADO DE UTILIDADES RETENIDAS

14

DIFERENCIA MÉTODO DIRECTO E INDIRECTO

Un flujo de efectivo se puede presentar de dos maneras en las actividades de operación, es decir la única diferencia entre el método directo y el indirecto debe ser en la presentación de las actividades de operación, de tal manera que en ambos métodos las actividades de inversión y financiación deben presentarse de igual forma. El método directo se distingue, porque presenta por separado las principales categorías de cobros y pagos, de actividades de operación, en términos brutos. El método indirecto, por su parte, inicia presentando el resultado del ejercicio (ganancia o pérdida), posteriormente sobre este rubro se afecta por las transacciones no monetarias (partidas del resultado que no afectan el flujo de efectivo, tales como depreciación, provisiones, impuestos diferidos, ganancias de cambio no realizadas, participaciones en asociadas, entre otras), por partidas de pago diferido y causaciones que afectan los cobros y pagos de la entidad en el pasado o futuro.

, posteriormente sobre este rubro se afecta por las transacciones no monetarias (partidas del resultado que no afectan el flujo de efectivo, tales como depreciación, provisiones, impuestos diferidos, ganancias de cambio no realizadas, participaciones en asociadas, entre otras), por partidas de pago diferido y causaciones que afectan los cobros y pagos de la entidad en el pasado o futuro.")

15

DEPRECIACIÓN Para efectos de información fiscal y financiera, las empresas generalmente no pueden deducir como gasto el costo total de un activo que estará en uso por varios años. En vez de ello, se pide a las empresas que cada año deduzcan una parte de los costos de los activos fijos de los ingresos. Esta distribución histórica del costo a través del tiempo se llama depreciación. Valor depreciable de un activo De acuerdo con los procedimientos básicos del MACRS, el valor depreciable de un activo (el monto que se depreciará) es su costo total, incluyendo los costos de instalación. Vida depreciable de un activo El tiempo en el que se deprecia un activo se conoce como vida depreciable. Cuanto más corta es la vida depreciable, mayores serán las deducciones anuales de depreciación y mayores serán los ahorros de impuestos relacionados con esas deducciones, si todo lo demás permanece igual.

es su costo total, incluyendo los costos de instalación. Vida depreciable de un activo. El tiempo en el que se deprecia un activo se conoce como vida depreciable. Cuanto más corta es la vida depreciable, mayores serán las deducciones anuales de depreciación y mayores serán los ahorros de impuestos relacionados con esas deducciones, si todo lo demás permanece igual.")

17

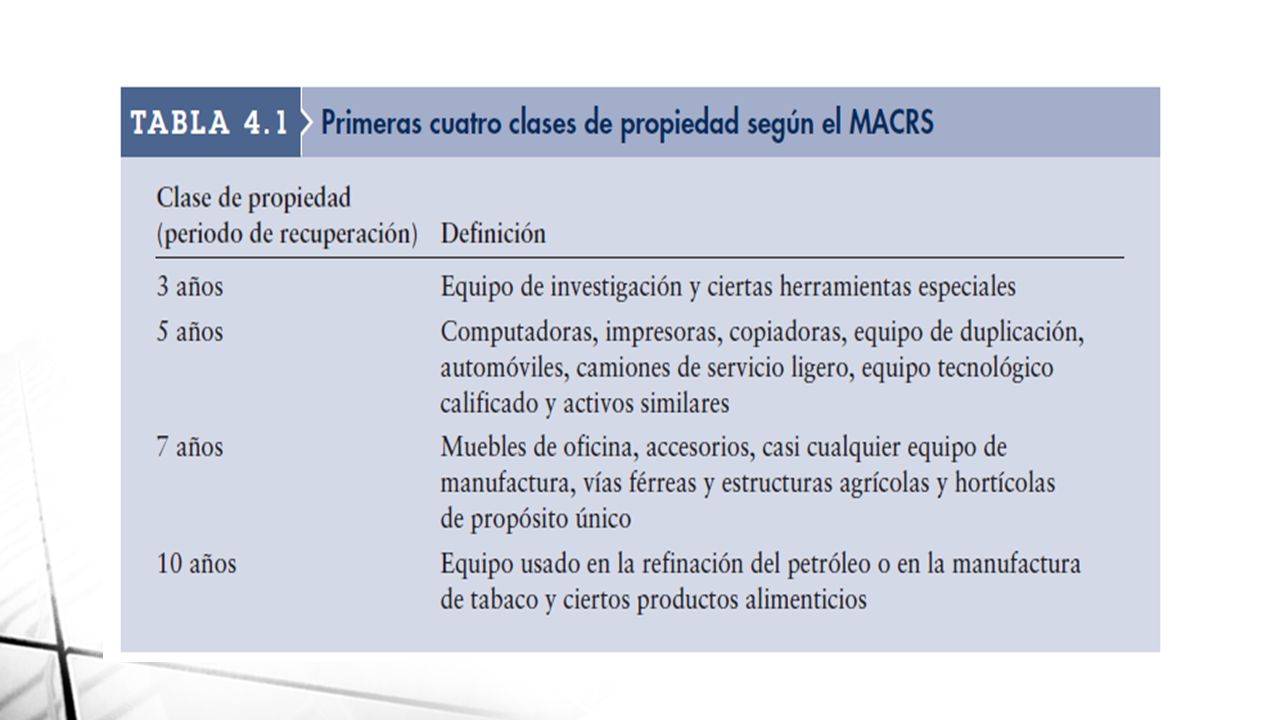

MÉTODOS DE DEPRECIACIÓN

Para propósitos de información financiera, se pueden utilizar diversos métodos de depreciación (línea recta, doble saldo decreciente y la suma de dígitos de los años). Ara propósitos fiscales, los activos de las primeras cuatro clases de bienes del MACRS se deprecian aplicando el método del doble saldo decreciente, usando la convención de medio año (esto significa que la depreciación de medio año se considera en el año en que se compró el activo) y cambiando al método de línea recta cuando sea ventajoso. La tabla 4.2 muestra los porcentajes aproximados (redondeados al porcentaje entero más cercano) que se deprecian cada año las primeras cuatro clases de propiedad.

. Ara propósitos fiscales, los activos de las primeras cuatro clases de bienes del MACRS se deprecian aplicando el método del doble saldo decreciente, usando la convención de medio año (esto significa que la depreciación de medio año se considera en el año en que se compró el activo) y cambiando al método de línea recta cuando sea ventajoso. La tabla 4.2 muestra los porcentajes aproximados (redondeados al porcentaje entero más cercano) que se deprecian cada año las primeras cuatro clases de propiedad.")

18

MÉTODOS Y TIPOS DE DEPRECIACIÓN DE DEPRECIACIÓN EN ECUADOR

Método de depreciación de la línea recta. En este método, la depreciación es considerada como función del tiempo y no de la utilización de los activos. Resulta un método simple que viene siendo muy utilizado y que se basa en considerar la obsolescencia progresiva como la causa primera de una vida de servicio limitada, y considerar por tanto la disminución de tal utilidad de forma constante en el tiempo. Métodos de depreciación acelerada Estos consisten en distribuir el valor depreciable de un activo en forma descendente, es decir, una mayor proporción de su valor en los primeros años de vida de algunos activos son más productivos y requieren menos gastos de reparación y mantenimiento. Método de la suma de los dígitos de los años Este método aplica sobre el valor por depreciar una fracción cuyo denominador corresponde a la suma de los dígitos de los años de vida útil y el numerador es el número de años que le resta de vida útil al activo. Métodos de reducción de saldos Este método consiste en la aplicación de una tasa sobre el valor no depreciado del activo. El cálculo de la tasa se lleva a cabo mediante la siguiente formula: Tasa de depreciación = 1- n (Valor residual/ Valor histórico) Donde n es el número de años de vida útil del activo

Donde n es el número de años de vida útil del activo.")

19

DESARROLLO DEL ESTADO DE FLUJOS DE EFECTIVO

Resume el flujo de efectivo de la empresa durante un periodo específico. Tenga presente que el analista normalmente agrupa el efectivo con los valores negociables cuando evalúa la liquidez de la compañía, porque tanto el efectivo como los valores negociables representan una reserva de liquidez. Esa reserva se incrementa con los flujos de entrada y disminuye con los flujos de salida. Observe también que los flujos de efectivo de la empresa se dividen en: 1. flujos operativos, 2. flujos de inversión y 3. flujos de financiamiento.

20

INTERPRETACIÓN DEL ESTADO

El estado de flujos de efectivo permite al gerente financiero y a otras partes implicadas analizar el flujo de efectivo de la empresa. El gerente debe prestar mucha atención tanto a las categorías principales de flujo de efectivo como a los rubros individuales de entrada y salida de efectivo, para determinar si ha ocurrido algún suceso contrario a las políticas financieras de la compañía.

21

INTERPRETACIÓN DEL ESTADO

El flujo de efectivo operativo (FEO) de una empresa es el flujo de efectivo que esta genera con sus operaciones normales, es decir, al fabricar y vender su producción de bienes y servicios. El primer paso consiste en calcular la utilidad operativa neta después de impuestos (UONDI), que representa las ganancias de la empresa antes de intereses y después de impuestos. Si I es igual a la tasa impositiva corporativa aplicable, la UONDI se calcula de la siguiente manera:

de una empresa es el flujo de efectivo que esta genera con sus operaciones normales, es decir, al fabricar y vender su producción de bienes y servicios. El primer paso consiste en calcular la utilidad operativa neta después de impuestos (UONDI), que representa las ganancias de la empresa antes de intereses y después de impuestos. Si I es igual a la tasa impositiva corporativa aplicable, la UONDI se calcula de la siguiente manera:")

22

INTERPRETACIÓN DEL ESTADO

El flujo de efectivo libre (FEL) de la empresa representa el monto del flujo de efectivo que está disponible para los inversionistas, es decir, los proveedores de deuda (acreedores) y capital (propietarios), después de que la empresa satisface todas sus necesidades operativas y paga sus inversiones en activos fijos netos y activos corrientes netos. El flujo de efectivo libre se define de la siguiente manera:

de la empresa representa el monto del flujo de efectivo que está disponible para los inversionistas, es decir, los proveedores de deuda (acreedores) y capital (propietarios), después de que la empresa satisface todas sus necesidades operativas y paga sus inversiones en activos fijos netos y activos corrientes netos. El flujo de efectivo libre se define de la siguiente manera:")

23

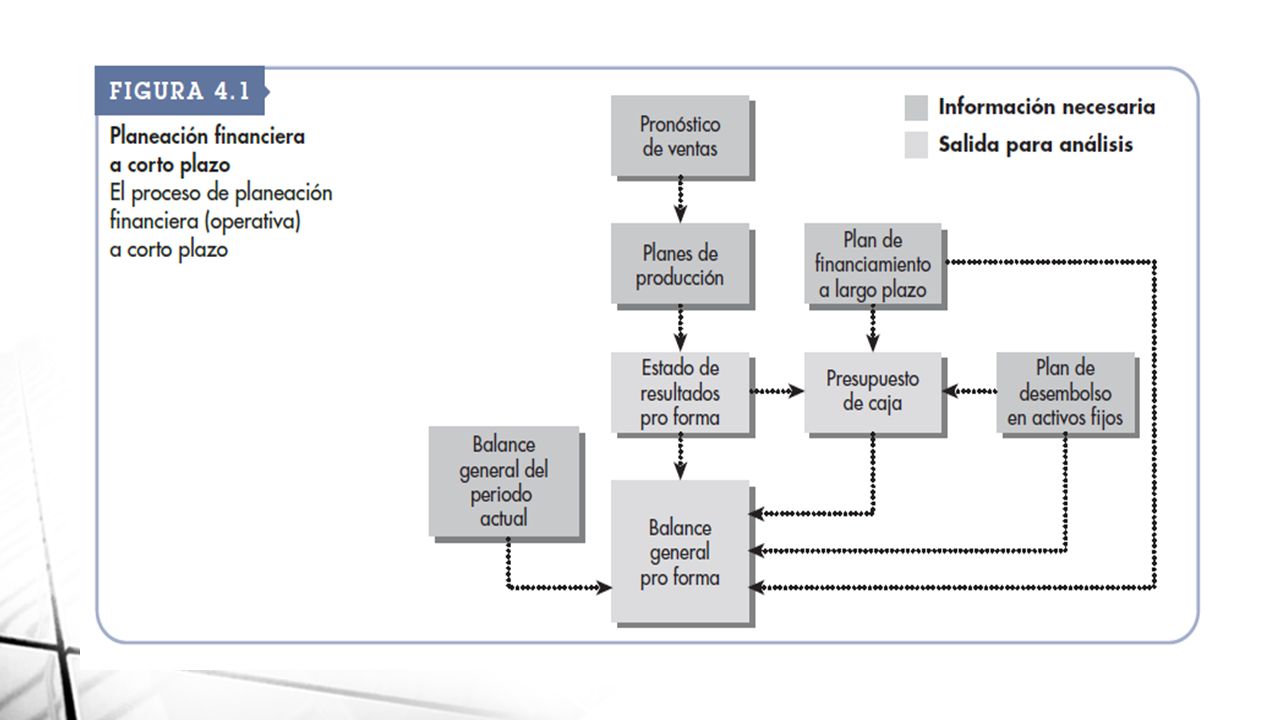

EL PROCESO DE PLANEACIÓN FINANCIERA

La planeación de efectivo implica la elaboración del presupuesto de caja de la empresa. La planeación financiera es un aspecto importante de las operaciones de la empresa porque brinda rutas que guían, coordinan y controlan las acciones de la empresa para lograr sus objetivos. Dos aspectos clave del proceso de planeación financiera son la planeación de efectivo y la planeación de utilidades. La planeación de utilidades implica la elaboración de estados pro forma. Tanto el presupuesto de caja como los estados pro forma son útiles para la planeación financiera interna; además, los prestamistas existentes y potenciales siempre los exigen.

24

El proceso de planeación financiera

Los planes financieros a largo plazo (estratégicos) establecen las acciones financieras planeadas de una empresa y el efecto anticipado de esas acciones durante periodos que van de 2 a 10 años. Los planes estratégicos a 5 años son comunes y se revisan a medida que surge información significativa. Los planes financieros a corto plazo (operativos) especifican las acciones financieras a corto plazo y el efecto anticipado de esas acciones. La mayoría de estos planes tienen una cobertura de 1 a 2 años. Las entradas clave incluyen el pronóstico de ventas y varias formas de datos operativos y financieros. Las salidas clave incluyen varios presupuestos operativos, el presupuesto de caja y los estados financieros pro forma.

establecen las acciones financieras planeadas de una empresa y el efecto anticipado de esas acciones durante periodos que van de 2 a 10 años. Los planes estratégicos a 5 años son comunes y se revisan a medida que surge información significativa. Los planes financieros a corto plazo (operativos) especifican las acciones financieras a corto plazo y el efecto anticipado de esas acciones. La mayoría de estos planes tienen una cobertura de 1 a 2 años. Las entradas clave incluyen el pronóstico de ventas y varias formas de datos operativos y financieros. Las salidas clave incluyen varios presupuestos operativos, el presupuesto de caja y los estados financieros pro forma.")

26

PLANEACIÓN DE EFECTIVO: PRESUPUESTOS DE CAJA

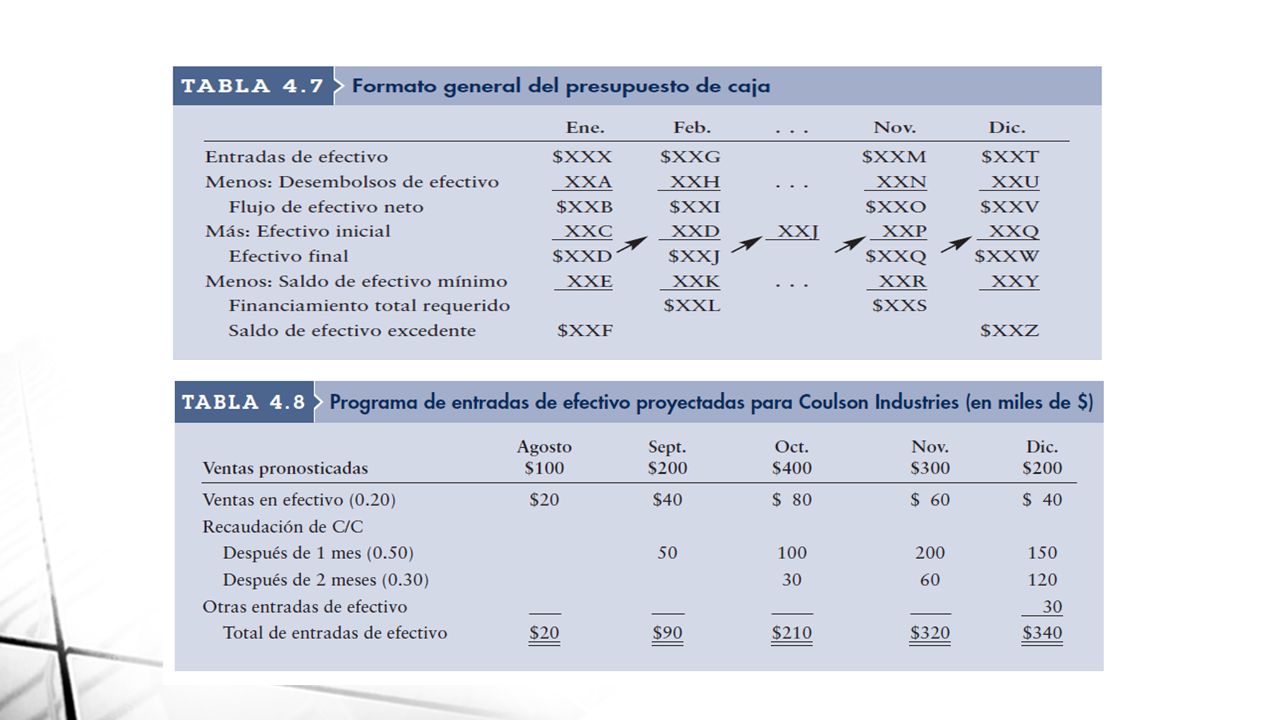

El presupuesto de caja, o pronóstico de caja, es un estado de entradas y salidas de efectivo planeadas de la empresa. Se utiliza para calcular sus requerimientos de efectivo a corto plazo, dedicando especial atención a la planeación de los excedentes y faltantes de efectivo. Por lo general, el presupuesto de caja se diseña para cubrir un periodo de un año, dividido en intervalos más pequeños. El número y el tipo de los intervalos dependen de la naturaleza de la empresa. Cuanto más estacionales e inciertos son los flujos de efectivo de una empresa, mayor será el número de intervalos. Como muchas empresas se enfrentan a un patrón de flujo de efectivo estacional, el presupuesto de caja se presenta muy a menudo con una frecuencia mensual. Las empresas con patrones estables de flujo de efectivo usan intervalos trimestrales o anuales.

27

PRONÓSTICO DE VENTAS Un pronóstico externo se basa en las relaciones observadas entre las ventas de la empresa y ciertos indicadores económicos externos clave, como el producto interno bruto (PIB), la construcción de nuevas viviendas, la confianza del consumidor y el ingreso personal disponible. Los pronósticos que contienen estos indicadores están fácilmente disponibles. La entrada clave en el proceso de planeación financiera a corto plazo es el pronóstico de ventas. Esta predicción de las ventas de la empresa durante cierto periodo se elabora generalmente en el departamento de marketing. De acuerdo con el pronóstico de ventas, el gerente financiero calcula los flujos de efectivo mensuales generados por los ingresos de ventas proyectadas y los desembolsos relacionados con la producción, el inventario y las ventas. Los pronósticos internos se basan en un consenso de pronósticos de ventas obtenidos a través de los canales propios de ventas de la empresa. Por lo general, se pide a los vendedores de campo de la empresa que calculen cuántas unidades de cada tipo de producto esperan vender el siguiente año.

, la construcción de nuevas viviendas, la confianza del consumidor y el. ingreso personal disponible. Los pronósticos que contienen estos indicadores están. fácilmente disponibles. La entrada clave en el proceso de planeación financiera a corto plazo es el pronóstico de ventas. Esta predicción de las ventas de la empresa durante cierto periodo se elabora generalmente en el departamento de marketing. De acuerdo con el pronóstico de ventas, el gerente financiero calcula los flujos de efectivo mensuales generados por los ingresos de ventas proyectadas y los desembolsos relacionados con la producción, el inventario y las ventas. Los pronósticos internos se basan en un consenso de pronósticos de ventas obtenidos a través de los canales propios de ventas de la empresa. Por lo general, se pide a los vendedores de campo de la empresa que calculen cuántas unidades de cada tipo de producto esperan vender el siguiente año.")

28

ELABORACIÓN DEL PRESUPUESTO DE CAJA

Entradas de efectivo Las entradas de efectivo incluyen todas las entradas de efectivo de una empresa durante un periodo financiero específico. Los componentes más comunes de las entradas de efectivo son las ventas en efectivo, la recaudación de las cuentas por cobrar y otras entradas en efectivo. EJEMPLO: Coulson Industries, un contratista de la industria de la defensa, desarrolla un presupuesto de caja para octubre, noviembre y diciembre. Las ventas de Coulson en agosto y septiembre fueron de $100,000 y $200,000, respectivamente. Se pronosticaron ventas de $400,000, $300,000 y $200,000 para octubre, noviembre y diciembre, respectivamente. Según lo registrado, el 20% de las ventas de la empresa han sido en efectivo, el 50% generó cuentas por cobrar recaudadas después de un mes, y el 30% restante produjo cuentas por cobrar recaudadas después de dos meses. Los gastos por cuentas incobrables han sido insignificantes. En diciembre la empresa recibirá un dividendo de $30,000 de las acciones que tiene en una subsidiaria. La tabla 4.8 muestra el programa de entradas de efectivo que espera la compañía. Esta tabla contiene los siguientes rubros:

30

Ventas pronosticadas Este rubro inicial es simplemente informativo

Ventas pronosticadas Este rubro inicial es simplemente informativo. Se incluye como una ayuda para calcular otros rubros relacionados con las ventas. Ventas en efectivo Las ventas en efectivo de cada mes representan el 20% del pronóstico de ventas totales de ese mes. Recaudación de cuentas por cobrar Estos rubros representan el cobro de cuentas por cobrar (C/C) generadas por las ventas en meses anteriores. Después de 1 mes Estas cifras representan las ventas realizadas en el mes anterior que generaron cuentas por cobrar recaudadas en el mes actual. Puesto que el 50% de las ventas del mes actual se cobran un mes después, la recaudación de C/C en septiembre, con un mes de retraso, representan el 50% de las ventas de agosto, los cobros en octubre representan el 50% de las ventas de septiembre, y así sucesivamente. Después de 2 meses Estas cifras representan las ventas realizadas dos meses antes que generaron cuentas por cobrar recaudadas en el mes actual. Puesto que el 30% de las ventas se cobran dos meses después, los cobros en octubre, con dos meses de retraso, representan el 30% de las ventas de agosto, etcétera. Otras entradas de efectivo Estas son entradas de efectivo que se esperan de fuentes distintas a las ventas. Los intereses recibidos, los dividendos recibidos, los ingresos por la venta de equipo, los ingresos por la venta de acciones y bonos, y los ingresos por arrendamiento se incluyen aquí. Para Coulson Industries, la otra entrada única de efectivo es el dividendo de $30,000 que recibirá en diciembre. Total, de entradas en efectivo Esta cifra representa el total de todas las entradas de efectivo registradas en cada mes. En el caso de Coulson Industries, nos interesan únicamente los meses de octubre, noviembre y diciembre, como se muestra en la tabla 4.8.

generadas por las ventas en meses anteriores. Después de 1 mes Estas cifras representan las ventas realizadas en el mes anterior que generaron cuentas por cobrar recaudadas en el mes actual. Puesto que el 50% de las ventas del mes actual se cobran un mes después, la recaudación de C/C en septiembre, con un mes de retraso, representan el 50% de las ventas de agosto, los cobros en octubre representan el 50% de las ventas de septiembre, y así sucesivamente. Después de 2 meses Estas cifras representan las ventas realizadas dos meses antes que generaron cuentas por cobrar recaudadas en el mes actual. Puesto que el 30% de las ventas se cobran dos meses después, los cobros en octubre, con dos meses de retraso, representan el 30% de las ventas de agosto, etcétera. Otras entradas de efectivo Estas son entradas de efectivo que se esperan de fuentes distintas a las ventas. Los intereses recibidos, los dividendos recibidos, los. ingresos por la venta de equipo, los ingresos por la venta de acciones y bonos, y los ingresos por arrendamiento se incluyen aquí. Para Coulson Industries, la otra entrada única de efectivo es el dividendo de $30,000 que recibirá en diciembre. Total, de entradas en efectivo Esta cifra representa el total de todas las entradas de efectivo registradas en cada mes. En el caso de Coulson Industries, nos interesan. únicamente los meses de octubre, noviembre y diciembre, como se muestra en la tabla 4.8.")

31

DESEMBOLSOS DE EFECTIVO

Los desembolsos de efectivo incluyen todos los desembolsos de efectivo que realiza la empresa durante un periodo financiero determinado. Los desembolsos de efectivo más comunes son: Compras en efectivo Desembolsos en activos fijos Pagos de cuentas por pagar Pagos de intereses Pagos de renta (y arrendamiento) Pagos de dividendos en efectivo Sueldos y salarios Pagos del principal (préstamos) Pagos de impuestos Readquisición o retiros de acciones

Pagos de dividendos en efectivo. Sueldos y salarios. Pagos del principal (préstamos) Pagos de impuestos. Readquisición o retiros de acciones.")

32

CÓMO ENFRENTAR LA INCERTIDUMBRE DEL PRESUPUESTO DE CAJA

33

Además del cálculo cuidadoso de las entradas del presupuesto de caja, existen dos maneras de enfrentar la incertidumbre de este presupuesto. Una es elaborar varios presupuestos de caja, con base en tres pronósticos: pesimista, el más probable y optimista. A partir de estos niveles de flujo de efectivo, el gerente financiero determina el monto del financiamiento necesario para cubrir la situación más adversa. El uso de varios presupuestos de caja, con base en diferentes escenarios, también debe dar al gerente financiero una idea del riesgo de las diferentes alternativas. Este análisis de sensibilidad, o enfoque de “¿qué pasaría si…?”, se usa con frecuencia para analizar los flujos de efectivo en diversas circunstancias. Desde luego, el uso de hojas de cálculo electrónicas simplifica el proceso de realizar el análisis de sensibilidad.

34

CONCLUSIÓN En la actualidad muchos usuarios de los Estados Financieros desconocen los beneficios que proporciona el Estado de Flujos de Efectivo, es por ello que no le dan la importancia que merece y al momento de tomar decisiones únicamente utilizan el balance de situación general y el estado de resultados, lo cual no está mal, pero serían decisiones más acertadas si se tomaran en cuenta los cuatro estados financieros en su conjunto, lo cual no se está practicado por la muchas de empresas. La falta de aplicación del Estado de Flujos de Efectivo en algunas empresas puede crear desventajas, restando competitividad con relación a otras empresas que sí lo aplican, debido a que dicho estado permite ver con claridad y certeza la utilización del efectivo, cuánto ingresa y cuánto se utiliza y evaluar qué tipo de actividad es la que genera mayor fuente de ingreso a la empresa.

Presentaciones similares