Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LECTURA Y ANÁLISIS BÁSICO DE ESTADOS FINANCIEROS

Prof. Jorge Díaz Castro Universidad Austral de Chile

2

ESTADO DE FLUJOS DE EFECTIVO

BALANCE GENERAL ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO

3

ESTADO DE FLUJOS DE EFECTIVO

BALANCE GENERAL ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO

4

PASIVO CIRCULANTE ACTIVO CIRCULANTE PASIVO DE LARGO PLAZO ACTIVO FIJO PATRIMONIO OTROS ACTIVOS

6

Resultado de Explotación xxxx Resultado Fuera de Explotación xxxx

Resultado Fuera de Explotación xxxx Resultado Antes Impuesto Renta xxxx Impuesto a la Renta (xxxx) Utilidad (Pérdida) del ejercicio xxxx

Utilidad (Pérdida) del ejercicio. xxxx.")

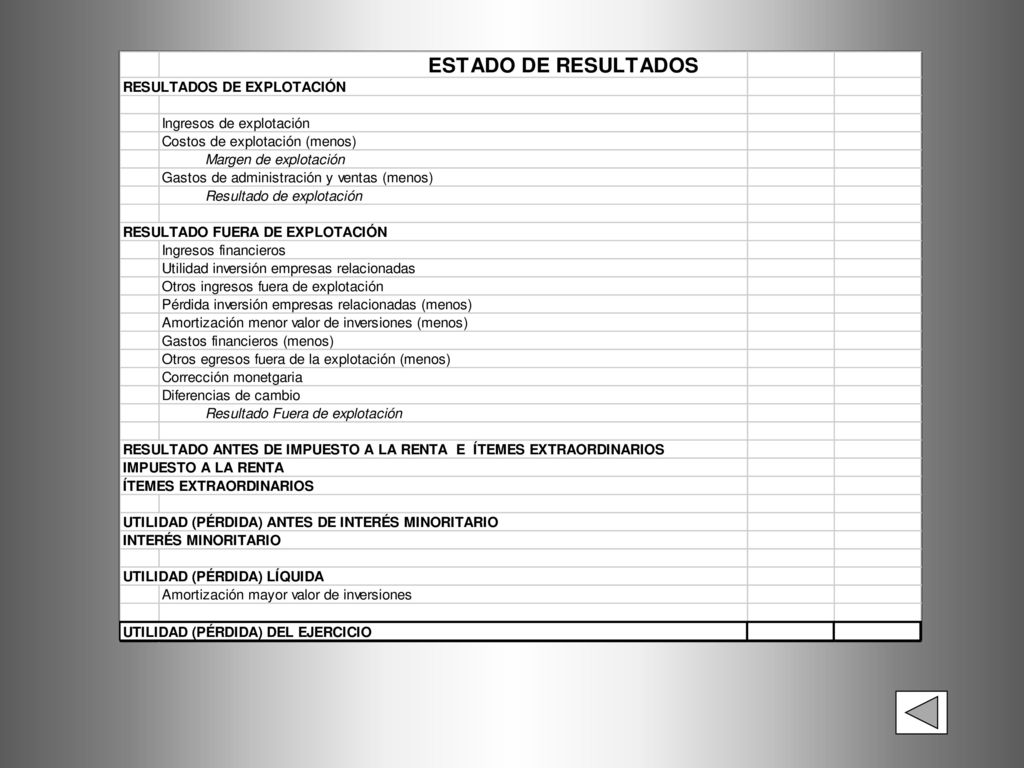

7

Ingresos de Explotación xxxx Costos de Explotación (xxxx)

Margen de Explotación xxxx Gastos de Administración y Ventas (xxxx) Resultado de Explotación xxxx Ingresos financieros xxxx Utilidad Inversiones xxxx Otros ingresos fuera explot. xxxx Pérdida Inversiones (xxxx) Gastos Financieros (xxxx) Otros egresos fuera explot. (xxxx) Corrección Monetaria xxxx Resultado Fuera de Explotación xxxx Resultado Antes Impuesto Renta xxxx Impuesto a la Renta (xxxx) Utilidad (Pérdida) del ejercicio xxxx

Resultado de Explotación. xxxx. Ingresos financieros. xxxx. Utilidad Inversiones. xxxx. Otros ingresos fuera explot. xxxx. Pérdida Inversiones. (xxxx) Gastos Financieros. (xxxx) Otros egresos fuera explot. (xxxx) Corrección Monetaria. xxxx. Resultado Fuera de Explotación. xxxx. Resultado Antes Impuesto Renta. xxxx. Impuesto a la Renta. (xxxx) Utilidad (Pérdida) del ejercicio. xxxx.")

9

Flujo neto activ. de Operación xxxx

Flujo neto activ. de Financiamiento xxxx Flujo neto activ. de Inversión xxxx Flujo neto del período xxxx Variación neta del efectivo xxxx Saldo inicial de efectivo xxxx

10

Recaudación deudores por ventas xxxx Dividendos percibidos xxxx

Pago proveedores y personal (xxxx) Intereses pagados (xxxx) Impuesto Renta pagado (xxxx) Flujo neto activ. de Operación xxxx Obtención de préstamos xxxx Pago de dividendos (xxxx) Pago de préstamos (xxxx) Flujo neto activ. de Financiamiento xxxx Ventas de activo fijo xxxx Ventas de inversiones xxxx Compras de activos fijos (xxxx) Flujo neto activ. de Inversión xxxx Flujo neto del período xxxx Variación neta del efectivo xxxx Saldo inicial de efectivo xxxx

Intereses pagados. (xxxx) Impuesto Renta pagado. (xxxx) Flujo neto activ. de Operación. xxxx. Obtención de préstamos. xxxx. Pago de dividendos. (xxxx) Pago de préstamos. (xxxx) Flujo neto activ. de Financiamiento. xxxx. Ventas de activo fijo. xxxx. Ventas de inversiones. xxxx. Compras de activos fijos. (xxxx) Flujo neto activ. de Inversión. xxxx. Flujo neto del período. xxxx. Variación neta del efectivo. xxxx. Saldo inicial de efectivo. xxxx.")

12

ANALISIS BÁSICO DE ESTADOS FINANCIEROS

13

? Entorno (medio ambiente) Estrategia Corporativa ELEMENTOS CLAVE

Funciones analíticas, comparativas, interpretativas, de tendencias, etc ? Preguntas adecuadas

14

Comparación Interna - Externa

ELEMENTOS FUNDAMENTALES Usuarios Mediciones Directas Pruebas Indirectas Comparación Interna - Externa

15

Comparación Interna - Externa

ELEMENTOS FUNDAMENTALES Comparación Interna - Externa Series de Tendencia de Números Indice Estados Financieros Comparativos Cambios Interanuales Estados Financieros Proporcionales Análisis Estructural Análisis de Ratios

16

CAMBIOS INTERANUALES

17

CAMBIOS INTERANUALES

18

SERIES DE TENDENCIA (NÚMEROS ÍNDICE)

")

19

SERIES DE TENDENCIA (NÚMEROS ÍNDICE)

")

20

EEFF PROPORCIONALES. ANÁLISIS ESTRUCTURAL

21

EEFF PROPORCIONALES. ANÁLISIS ESTRUCTURAL

22

RATIOS O RAZONES FINANCIERAS

APALANCAMIENTO LIQUIDEZ RENTABILIDAD VALORES DE MERCADO

23

APALANCAMIENTO Concepto, interpretación Activos Totales Patrimonio

24

LIQUIDEZ Concepto, interpretación Activos Circulante Pasivo Circulante

RAZÓN DE CIRCULANTE Activos Circulante – Existencias Pasivo Circulante PRUEBA ÁCIDA Disponible y Efectivo Equivalente Pasivo Circulante PRUEBA ACIDÍSIMA

25

RENTABILIDAD Concepto, interpretación Ventas Activos Totales

ROTACIÓN DE ACTIVOS Resultado Neto Ventas MARGEN DE RENTABILIDAD Resultado Neto Activos Totales RETORNO SOBRE LOS ACTIVOS (ROA) Resultado Neto Patrimonio RETORNO SOBRE EL PATRIMONIO (ROE)

Resultado Neto. Patrimonio. RETORNO SOBRE EL PATRIMONIO (ROE)")

26

RENTABILIDAD (continuación)

Relaciones de Rentabilidad ROA = Margen x Rotación Ventas Activos Totales Resultado Neto = x

27

Du Pont

28

Du Pont Modificado

29

Du Pont Agregado

30

RENTABILIDAD POR DIVIDENDOS RATIO VALOR DE MARCADO/VALOR LIBROS

VALORES DE MERCADO Concepto, interpretación Precio por acción Utilidad por acción RAZÓN PRECIO UTILIDAD Dividendo por acción Precio por acción RENTABILIDAD POR DIVIDENDOS Precio por acción Valor contable por acción RATIO VALOR DE MARCADO/VALOR LIBROS

31

ENFOQUE Y PERSPECTIVAS EN EL ANÁLISIS DE ESTADOS FINANCIEROS

Concepción del Análisis de Estados Financieros como una herramienta capaz de generar buenas preguntas, orientadores y conducentes en un proceso de búsqueda. Concepción del Análisis de Estados Financieros como una herramienta valiosa para dar respuestas sobre un asunto determinado De la esterilidad de la certeza A la fecundidad de la incertidumbre

32

5 veces seguidas ¿por qué?

Identificar palancas de acción más eficaces destinadas a hacer realidad los progresos deseados. Riesgo: Confundir el efecto con la causa Taiichi Ohono (Sistema Toyota de Gestión Industrial) 5 veces seguidas ¿por qué?

5 veces seguidas ¿por qué")

33

ESTADOS FINANCIEROS RESUMIDOS

Balance Año 1 ACTIVOS PASIVOS 600 Est. Resultados 2 1.000 PATRIMONIO Ingresos Vtas 1.100 400 Costo Vtas ( 700) Balance Año 2 Marg. Bruto 400 GAV ( 200) ACTIVOS PASIVOS Res. Operac. 200 500 Res. Fuera Expl ( 300) 800 Resultado ( 100) PATRIMONIO 300

Balance Año 2. Marg. Bruto GAV. ( 200) ACTIVOS. PASIVOS. Res. Operac Res. Fuera Expl. ( 300) 800. Resultado. ( 100) PATRIMONIO")

34

DIMENSIONES FUNDAMENTALES

CONCEPTUAL FILOSOFÍA TEORÍA ESTRUCTURAS OPERATIVA

35

5 veces seguidas ¿por qué?

¿Por qué la empresa arrojó resultado negativo? 1 Disminución recursos fue > disminución de pasivos ¿Por qué ? 2 Margen Neto se mostró negativo en el año ¿Por qué ? 3 Resultado fuera de explotación fue negativo, aún cuando el resultado operacional fue positivo y normal

36

5 veces seguidas ¿por qué?

4 5 veces seguidas ¿por qué? Por efecto de pago de una demanda por productos defectuosos realizado por nuestro principal cliente en el extranjero ¿Por qué ? 5 Pago Razón del defecto Cómo se llegó a ese punto Responsables Impacto futuro

Presentaciones similares