Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Herramientas contables para la Planificación y el Control

Iván Álvarez V.

2

Objetivos Utilizar las herramientas contables para fines de control de gestión. Identificar y aplicar nuevas técnicas contables a los Estados Financieros, a fin de generar información para la toma de decisiones.

3

Medición de resultados

Tradicionalmente la medición de la situación de una empresa queda expresada en tres reportes denominados “Estados Financieros”, y las notas explicativas que acompañan a estos reportes. Balance General Estado de Resultados Estado de Flujo de Efectivo Notas explicativas

4

Estados Financieros El Balance es un informe de stock que muestra el destino (activo) que una entidad ha dado a los recursos obtenidos, y el origen o fuente de estos recursos (pasivo y patrimonio), a una fecha determinada. El Estado de Resultados es un informe de flujo, que muestra los ingresos generados y los gastos en que se ha incurrido, producto de la operaciones efectuadas durante un cierto período. El Estado de Flujo de Efectivo es un estado financiero básico cuyo objetivo es proveer información relevante sobre los ingresos y egresos de efectivo de una entidad durante un período determinado.

que una entidad ha dado a los recursos obtenidos, y el origen o fuente de estos recursos (pasivo y patrimonio), a una fecha determinada. El Estado de Resultados es un informe de flujo, que muestra los ingresos generados y los gastos en que se ha incurrido, producto de la operaciones efectuadas durante un cierto período. El Estado de Flujo de Efectivo es un estado financiero básico cuyo objetivo es proveer información relevante sobre los ingresos y egresos de efectivo de una entidad durante un período determinado.")

5

Estados Financieros La información acerca de la situación financiera es proporcionada básicamente por el Balance General. La información acerca del desempeño es suministrada fundamentalmente por el Estado de Resultados. La información acerca de los flujos de fondos es suministrada por el Estado de Flujo de Efectivo.

6

Estados Financieros Los Estados Financieros cubren las necesidades comunes de la mayoría de los usuarios. Sin embargo, los Estados Financieros no proporcionan toda la información necesaria para tomar las decisiones económicas, pues se refieren a efectos financieros de hechos pasados y no incluyen necesariamente información que no sea de tipo financiero.

7

El Análisis Financiero como Control de Gestión

El Análisis Financiero es un conjunto de técnicas que aplicadas a los Estados Financieros, permitirán: Determinar la posición financiera de la empresa Apoya el proceso de adopción de decisiones Proporcionar información para el control de gestión Como herramienta de control de gestión, el Análisis Financiero usa indicadores que permiten realizar el seguimiento de los logros estratégicos, y regular su avance.

8

Análisis Financiero El Análisis Financiero considera las siguientes técnicas: Análisis de razones, índices o ratios Análisis Vertical Análisis Horizontal

9

Aspectos a considerar en el Análisis Financiero

Comparatividad: los datos no tienen sentido en si mismos, sino que solamente en la medida que se compare con otros. Carencia de estándar: no existen índices buenos o malos a priori. Necesidad de un refinamiento de la información contable, dado que la Contabilidad Financiera enfatiza la prolijidad de los datos a nivel agregado. Periodo de los Estados Financieros Variaciones estacionales Conocimiento del sector: ventas anticipadas, alto endeudamiento u otros.

10

Análisis de razones, índices o ratios

Las razones típicamente determinadas son: Liquidez: indican la solvencia de la posición financiera general de la empresa. Endeudamiento: indica la cantidad de dinero prestado por otras personas que se utiliza para tratar de obtener utilidades Rentabilidad: relaciona los rendimientos de la empresa con sus ventas, activos o capital contable. Actividad: miden la velocidad con que diversas cuentas se convierten en ventas o efectivo

11

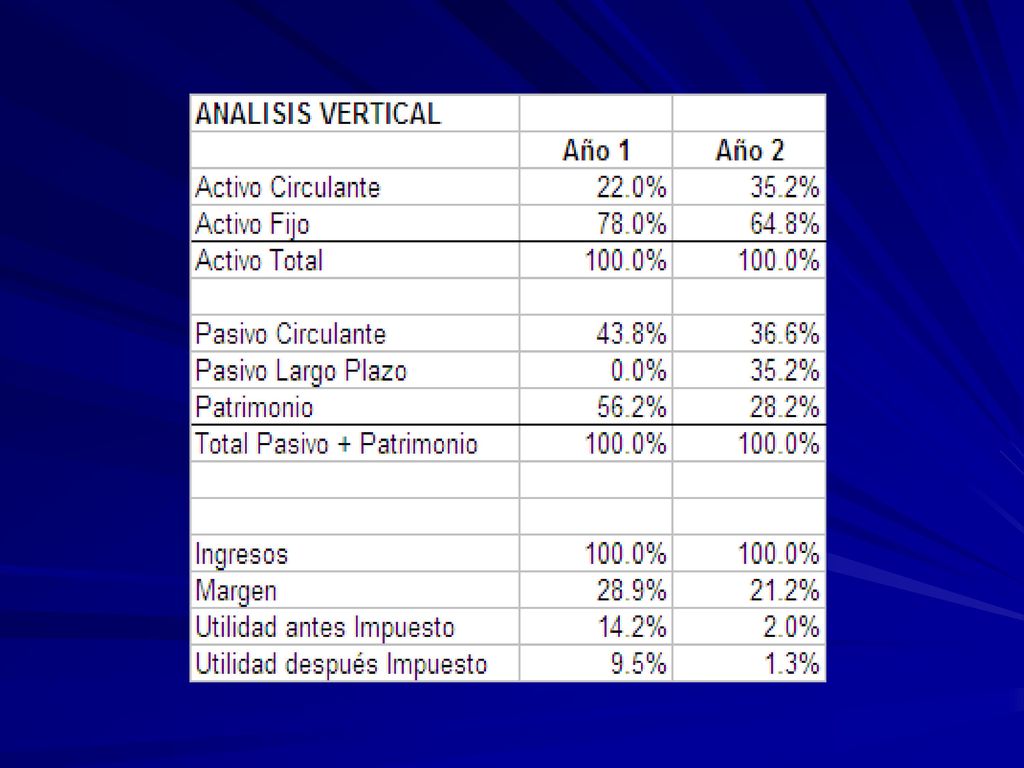

Análisis Vertical El Análisis Vertical (AV) se puede considerar como una forma particular de aplicación de razones, pues se sustenta sobre la misma base conceptual de obtener cuocientes a partir de la relación entre dos ítems. En este caso se trata de la relación de la parte con el todo. El AV busca medir las variaciones experimentadas en las tres estructuras que se mueve la empresa: la estructura de inversiones (activo total), la estructura deuda – capital (pasivo + patrimonio) y la estructura de resultados. Para ello, relaciona en cada una de las estructuras sus distintas partes con el total.

se puede considerar como una forma particular de aplicación de razones, pues se sustenta sobre la misma base conceptual de obtener cuocientes a partir de la relación entre dos ítems. En este caso se trata de la relación de la parte con el todo. El AV busca medir las variaciones experimentadas en las tres estructuras que se mueve la empresa: la estructura de inversiones (activo total), la estructura deuda – capital (pasivo + patrimonio) y la estructura de resultados. Para ello, relaciona en cada una de las estructuras sus distintas partes con el total.")

12

Procedimiento Se analiza el comportamiento de las estructuras en forma comparada, a través de sus agrupaciones principales en componentes. Estructura de Inversiones Activo Circulante Activo Fijo Estructura Deuda- Capital Pasivo Circulante Pasivo Largo Plazo Patrimonio Estructura de Resultados Margen Bruto Utilidad antes de intereses e impuestos Utilidad Neta

15

Análisis Horizontal El Análisis Horizontal (AH), es una técnica menos utilizada, por las dificultades de aplicación y especialmente de interpretación. El AH consiste n medir la variación que ha experimentado cada rubro de las distintas estructuras de la empresa con respecto al periodo inmediatamente anterior. Las cifras deben estar en moneda del mismo periodo (actualizar).

, es una técnica menos utilizada, por las dificultades de aplicación y especialmente de interpretación. El AH consiste n medir la variación que ha experimentado cada rubro de las distintas estructuras de la empresa con respecto al periodo inmediatamente anterior. Las cifras deben estar en moneda del mismo periodo (actualizar).")

17

Análisis Du Pont El análisis Dupont constituye un sistema básicamente orientado al control. Está dirigido principalmente a los directivos de las organizaciones. Su punto de partida se basa en el supuesto de que el principal objetivo financiero de la empresa no es maximizar las utilidades, sino que es maximizar el rendimiento sobre el capital invertido, es decir, los retornos sobre la inversión (ROI).

.")

18

Análisis Du Pont La formula Du Pont se estructura a partir de estos ratios, los que se descomponen en todos sus elementos. Lo anterior permite visualizar lo que ocurre al actuar sobre algunas de las variables sobre las cuales existe control. Por ejemplo, se puede ver el impacto que tiene el disminuir el nivel de caja o los gastos de administración sobre el retorno de la inversión.

19

Análisis Du Pont

20

Análisis Du Pont El cálculo del ROI no es imprescindible establecerlo sobre la inversión total, se podría calcular sobre el patrimonio. Muestra el % de margen de cada $ vendido. Es una medida de la eficiencia total Apalancamiento

21

Análisis Du Pont La formula Du Pont establece un buen cuadro de síntesis para los directivos de una empresa, para que no se le escape el control sobre ninguno de los elementos que inciden en su ROI.

Presentaciones similares