Descargar la presentación

La descarga está en progreso. Por favor, espere

5

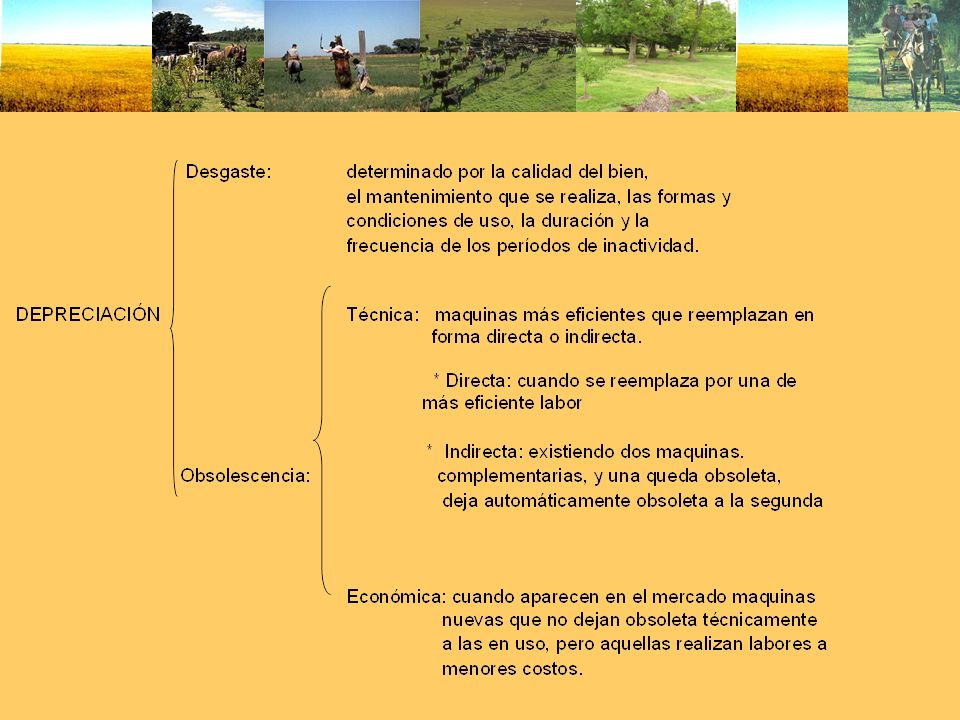

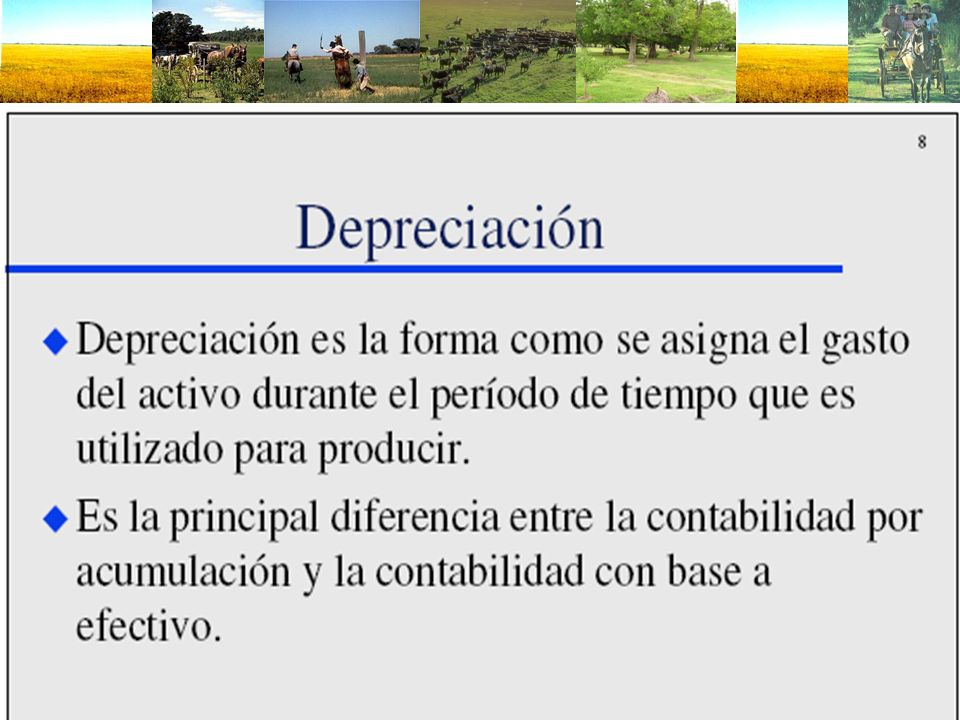

Los bienes de capital cuya vida útil supera un año, deben distribuir su valor en los períodos de utilización. Estos bienes tienen un continuo desgaste, uso acción de los elementos naturales, falta de adecuación para las tareas que fueron diseñadas u obsolescencia, lo que provoca una disminución de su valor. Esta distribución del valor de la inversión debe ser justa y adecuada, para que la carga a realizar anualmente guarde relación con la pérdida de valor del bien, considerada como un gasto fijo, no efectivo y calculado en el resultado económico, y esto es lo que se denomina Cuota Anual de Depreciación.

6

La compensación de la depreciación es la amortización que integra un fondo que no se mantiene fijo, sino que continua dentro del proceso productivo, para llegado el fin de la vida útil del bien se disponga del fondo para el reemplazo del bien durable. La vida útil está en función del uso o desgaste y de la obsolescencia. El desgaste está determinado por la calidad del bien, el mantenimiento que se realiza, las formas y condiciones de uso, la duración y la frecuencia de los períodos de inactividad.

7

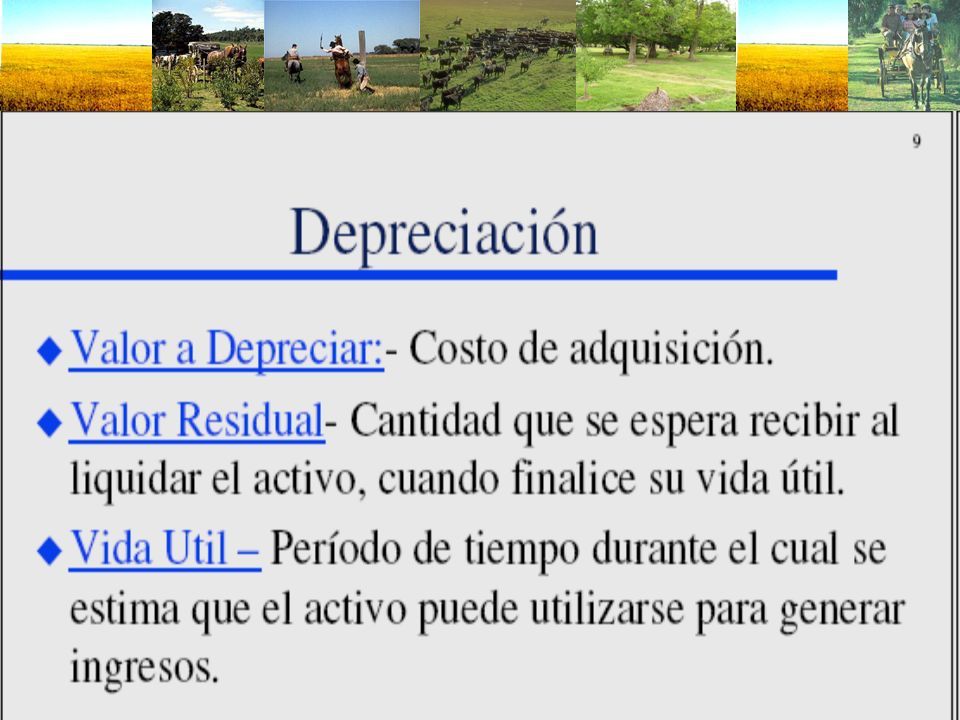

Adicionalmente, al concluir la vida útil del bien considerado, siempre queda un valor residual, fruto de los materiales intrínsecos con los que fue construido o de su capacidad para ser empleado en otra actividad pero no para la originalmente diseñado, así por ejemplo, el arado inútil para arar, posee un valor residual originado en la cantidad de hierro que se empleo para construirlo, es su valor de chatarra. En el caso de las construcciones, sus materiales pueden tener un destino secundario, así por ejemplo, la madera puede ser utilizada como leña y ese es su valor residual, las paredes de ladrillo pueden generar cascotes y de esta posible utilización se desprende su valor residual.

9

También conocido como Valor a Nuevo

13

Valor Inicial= 30.000 Valor o final=10% Vida ütil =10 añosValor Residual3000 AñoValor a Depreciar Depreciación Valor Residual 130.0002.70027.300 2 2.70024.600 3 2.70021.900 4 2.70019.200 5 2.70016.500 6 2.70013.800 7 2.70011.100 8 2.7008.400 9 2.7005.700 105.7002.7003.000

14

Con revalúo del Valor Residual Como se ha visto el valor residual se transforma en valor al comienzo del ejercicio del siguiente año y así sucesivamente, pero por el efecto inflacionario es necesario y prudente actualizar estos valores, para obtener una realidad económica. Este revalúo se realiza en base a precios de mercado de bienes de iguales características y años de uso o también, se puede tomar en cuenta los valores a nuevo del mismo bien (caso analizado).

..")

15

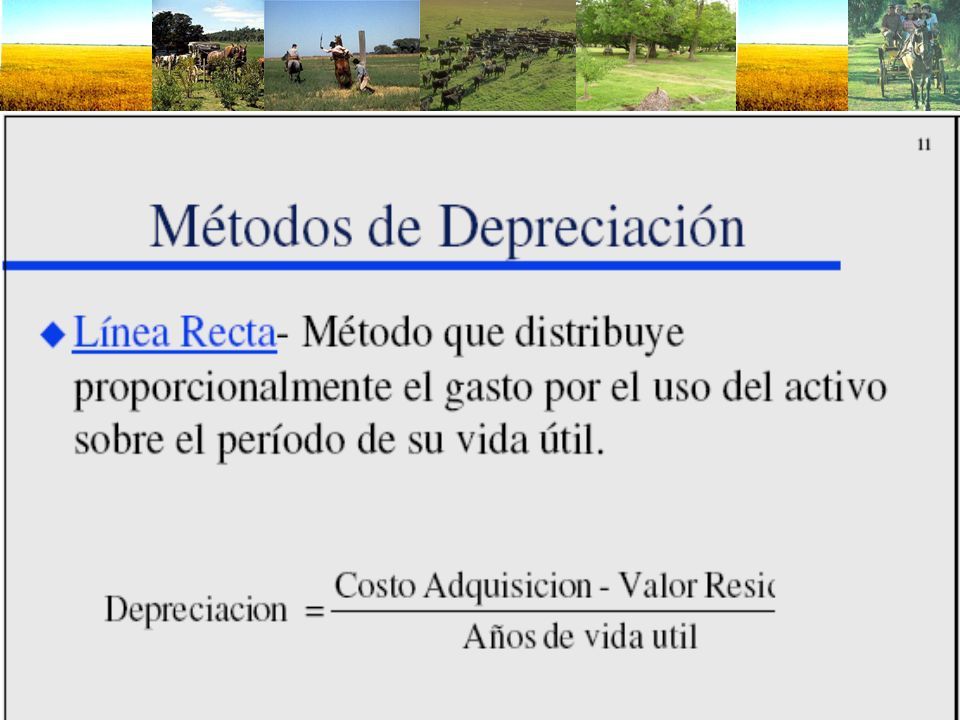

Método del Saldo Decreciente Resulta de un cargo decreciente sobre la vida útil del activo. También conocido con el nombre de método del porcentaje fijo del valor en libros. El método del saldo decreciente más usado es el "método doble decreciente, bajo este método el gasto por depreciación del primer año es igual al doble del gasto calculado según el método de la línea recta, y en años posteriores se aplicará este mismo porcentaje al valor restante en libros.

16

Amortización de Activos Intangibles Activos creados o generados por la empresa no podemos activarlos Gastos de desarrollo e investigación se deben llevar a gastos, aún cuando puedan relacionarse con futuros ingresos. Intangibles se amortizan con el método de la línea recta.

Presentaciones similares