Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estados Financieros Consolidados NIC 27; NIC 28; NIIF/IFRS 3 Material de Estudio Preparado por: Profesor Mg. José Domingo Espinoza Railén

2

En el ejercicio de sus fines económicos y comerciales las empresas se relacionan de diversas formas. Uno de los tipos de relaciones es el que las vincula a través de las inversiones financieras de carácter permanente o de largo plazo efectuadas con propósitos de controlar a la entidad donde se efectúa la inversión. En un Holding o grupo de empresas relacionadas, la Matriz y sus Filiales son, desde un punto de vista legal, entidades jurídicamente independientes.

3

La constitución jurídica de cada una de ella puede estar definida de varias formas, como sociedades anónimas, sociedades de responsabilidad u otra modalidad. Tienen Rol Único Tributario ( RUT) propio entregado por el Servicio de Impuestos Internos( SII). Sin embargo, desde un punto de vista económico, el conjunto de estas empresas( matriz y filiales) se consideran como una sola entidad.

propio entregado por el Servicio de Impuestos Internos( SII). Sin embargo, desde un punto de vista económico, el conjunto de estas empresas( matriz y filiales) se consideran como una sola entidad..")

4

Este tipo de inversiones de carácter permanente o de largo plazo dan origen a la Consolidación de Estados Financieros entre las empresas relacionadas patrimonialmente. Las razones del porqué las empresas efectúan este tipo de inversiones son variadas, pero la gran mayoría obedece a un factor común; razones económicas(diversificación de riesgos, razones de mercado, eficiencia operativa, etc.). Las I.E.R. ( inversión en empresas relacionadas) suponen el Control de la empresa inversionista (denominada Matriz) en la empresa recepcionista de la inversión (denominada Filial o Coligada).

. Las I.E.R. ( inversión en empresas relacionadas) suponen el Control de la empresa inversionista (denominada Matriz) en la empresa recepcionista de la inversión (denominada Filial o Coligada)..")

5

Según las NIC 27 y NIC 28, los siguientes términos se usan, con el significado que a continuación se especifica: a) Control: Es el poder para dirigir las políticas financiera y de explotación de una entidad, con el fin de obtener beneficios de sus actividades. b) Control conjunto: Es el acuerdo contractual para compartir el control sobre una actividad económica.

Control conjunto: Es el acuerdo contractual para compartir el control sobre una actividad económica..")

6

c) Dependiente (o filial): Es una entidad controlada por otra (conocida como dominante o matriz). La dependiente puede adoptar diversas modalidades, entre las que se incluyen las entidades sin forma jurídica definida, tales como las fórmulas asociativas con fines empresariales. d) Dominante (o matriz): Es aquella entidad que tiene una o más dependientes. e) Asociada: Es una entidad sobre la que el inversor posee influencia significativa.

Dominante (o matriz): Es aquella entidad que tiene una o más dependientes. e) Asociada: Es una entidad sobre la que el inversor posee influencia significativa..")

7

f) Influencia Significativa: Es el poder de intervenir en las decisiones de política financiera y de explotación de la participada, sin llegar a tener el control absoluto ni el control conjunto de la misma. g) Estados Financieros Consolidados: Son los estados financieros de un grupo, presentados como si se tratase de una sola entidad económica. h) Estados Financieros Separados: Son los estados financieros de un inversor, ya sea éste una dominante, un inversor en una asociada o un partícipe en una entidad controlada conjuntamente.

Estados Financieros Consolidados: Son los estados financieros de un grupo, presentados como si se tratase de una sola entidad económica. h) Estados Financieros Separados: Son los estados financieros de un inversor, ya sea éste una dominante, un inversor en una asociada o un partícipe en una entidad controlada conjuntamente..")

8

i) Un grupo: Es el conjunto formado por una dominante y todas sus dependientes. j) Interés Minoritario: Es aquella parte de los resultados y de los activos netos de una dependiente y que no corresponden a la participación de la dominante del grupo. k) Método del Coste: Es un método de contabilización según el cual la inversión se registra por su costo.

Interés Minoritario: Es aquella parte de los resultados y de los activos netos de una dependiente y que no corresponden a la participación de la dominante del grupo. k) Método del Coste: Es un método de contabilización según el cual la inversión se registra por su costo..")

9

Como ya hiciéramos mención, en un Holding o grupo de empresas relacionadas, la Matriz y sus Filiales son, desde el punto de vista legal, entidades jurídicamente independientes. Sin embargo, desde el punto de vista económico se consideran como una sola entidad. Es por ello, que se afirma que en materia de Holding y de Consolidación, es preciso tener en cuenta tres variables que se interrelacionan, a saber: - Aspectos económicos, - Aspectos legales, y - Las técnicas contables para efectuar la consolidación.

10

En cuanto a los aspectos económicos, son tan significativos, que los objetivos de la Consolidación se refieren casi exclusivamente a ellos. El Boletín Técnico N° 72, se refirió en su momento a esta materia, señalando que, “ El objetivo de los Estados Financieros Consolidados es presentar la situación financiera, los resultados de operación y los flujos de efectivo como si el grupo de sociedades fuera una sola entidad”.

11

Dicho Boletín Técnico señalaba, además, que: “Sólo puede excluirse una Filial de la Consolidación si ésta opera bajo condiciones en las cuales existan restricciones serias que pongan en peligro el control de la matriz sobre los activos u operaciones de la filial y, si se pretende que el control sobre la misma sea temporal”.

12

En cuanto a los aspectos legales, lo más importante se refiere a la tributación y al reparto de dividendos. El Holding no paga sus impuestos a la renta sobre la base del resultado consolidado de la matriz con su filial. Cada empresa tributa de manera separada. Así sucede que una que una filial con pérdida no paga impuesto a al renta y otra con utilidades debe hacerlo, aún cuando el resultado consolidado pudiera determinar una base imponible sustancialmente baja, induciendo a pensar en un menor tributo o, eventualmente, e una exención.

13

En cuanto al reparto de dividendos, la matriz debe hacerlo necesariamente sobre el resultado consolidado; es decir, sobre sus utilidades y las que le corresponden en las filiales Así lo establece el artículo 90° de la ley sobre sociedades anónimas. Finalmente, y en relación a las técnicas contables de Consolidación, su misión es satisfacer plenamente los propósitos informativos que tiene la administración del Holding y usuarios externos para conocer la situación de conjuntos de las empresas bajo e control de una matriz.

14

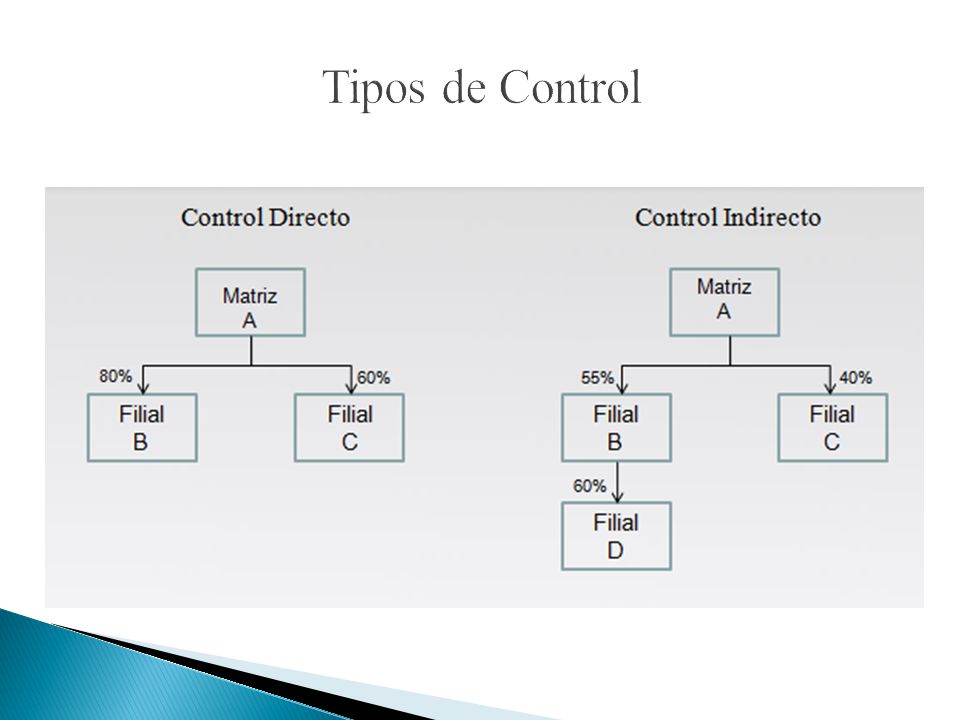

Artículo 86º de la Ley Nº 18.046 sobre sociedades anónimas, dispone: “ Es sociedad filial de una sociedad anónima, que se denomina matriz, aquella en la que ésta controla directa o a través de otra persona natural o jurídica más del 50% de su capital con derecho a voto o de capital, si no se tratare de una sociedad por acciones, o pueda elegir o designar o hacer elegir o designar a la mayoría de sus directores o administradores”.

15

La obligación de Consolidar depende fundamentalmente del Control que tenga la Matriz sobre sus Filiales, situación que depende a su vez, de dos variables : a) Participación de la Matriz mayor al 50% en el capital de la Filial. b) Capacidad para tener mayoría en el Directorio.

Capacidad para tener mayoría en el Directorio..")

17

La consolidación de Estados Financieros es extracontables. Los EEFF objeto de la consolidación deben ser los definitivos y a una misma fecha. Procurar el empleo de iguales procedimientos contables de registros, para evitar distorsiones en la valuación y resultados entre la matriz y su/s filial/es.

18

Utilizar planes de cuentas lo más homogéneos posibles, para facilitar clasificaciones genéricas en la consolidación. Haber efectuado los ajustes del VP por el reconocimiento de utilidades. Activos y Pasivos de filiales a valores justos.

19

Para efectos de la Consolidación de Estados Financieros, se sugiere la siguiente metodología: A) Suma de saldos de cuentas de igual naturaleza B) Eliminación de cuentas Intercompañías C) Eliminación de utilidades no realizadas D) Eliminación de operaciones comerciales interempresas E) Eliminación de la inversión y segregación del interés minoritario. F) Revelación del impuestos diferido por utilidades no realizadas G) Preparación de los Estados Financieros.

Revelación del impuestos diferido por utilidades no realizadas G) Preparación de los Estados Financieros..")

20

A) Suma de saldos de cuentas de igual naturaleza: Se suman los saldos de las cuentas de igual naturaleza de la matriz y de sus filiales. Ejemplo, el Efectivo y equivalente al efectivo del Estado de Situación Financiera Consolidado incluirá los saldos de la cuenta de efectivo de la matriz y sus filiales. El criterio aconsejable a utilizar es el dispuesto por la S.V.S en Circular Nº 1879/ 2008 FECU/ IFRS. Ejemplo: Cuenta Matriz Filial X Filial Y Filial Z Ajuste Consolidado D H SD SA Efectivo 200 50 250 25 525 Acreedores 60 80 30 170

21

B) Eliminación de cuentas intercompañías: Son variadas las operaciones que puede realizar la matriz con sus filiales o entre éstas y la matriz, siendo las más frecuentes aquellas de orden comercial, financiero o de transferencia de activos. Esto genera cuentas por cobrar y cuentas por pagar entre ellas, pero, desde un punto de vista interno del Holding no son activos ni pasivos y por tanto deben eliminarse. Ejemplo: Cuentas Matriz Filial X Filial Y Filial Z Ajuste Consolidado D H SD SA Clientes 500 500 Proveed. 500 500

22

C) Eliminación de Utilidades no realizadas: Este ajuste se realiza cuando una empresa relacionada vende a otra empresa mercadería con un margen de utilidad y ésta no alcanza a venderlas a terceros durante el ejercicio, quedando el total o parte como stock en sus inventarios. La utilidad no realizada corresponde al margen de utilidad incluido en aquella parte que quedó en stcok. Ejemplo: La matriz vende a la filial X mercaderías por M$ 520.000, con un margen de utilidad del 30% sobre el costo. La filial vendió el 75%, quedando en existencias el otro 25% restante. La utilidad NO realizada se obtiene de la siguiente manera:

23

Ejercicio( continuación): - Valor de las mercaderías en existencias en filial X M$ 130.000 ( 25% s/ 520.000) - Costo de las mercadería en existencias 100.000 ( 130.000: 1.3) - Utilidad No realizada 30.000 ( 30% s/ 100.000) Cuenta Matriz Filial X Filial Y Filial Z Ajuste Consolidado D H SD SA Existencias 550 230 30 750 Utilidad( pérd.) ( 300) 800 30 470

: - Valor de las mercaderías en existencias en filial X M$ ( 25% s/ ) - Costo de las mercadería en existencias ( : 1.3) - Utilidad No realizada ( 30% s/ ) Cuenta Matriz Filial X Filial Y Filial Z Ajuste Consolidado D H SD SA Existencias Utilidad( pérd.) ( 300)")

24

D) Eliminación de operaciones comerciales interempresas: Este ajuste se realiza en el Estado de resultado, esto con el objeto de evitar duplicidad en los rubros de ventas y costos de ventas que aparecería en el consolidado si no se eliminaran las ventas de existencias entre empresas. Ejemplo: La matriz vendió a su filial X M$ 800.000.- durante el ejercicio comercial. El costo de venta es de un 40% sobre la venta. Por su parte, la filial vendió dichas existencias en M$ 1.300.000.- Estado de Resultado de la Matriz Estado de Resultado de la Filial Ventas 800.000 Ventas 1.300.000 (-) Costo de ventas 320.000 (-) Costo de ventas 800.000 Margen 480.000 Margen 500.000

Costo de ventas (-) Costo de ventas Margen Margen")

25

Ejercicio (continuación): Al considerar las operaciones del Holding, advertimos que el margen total de utilidad es por M$ 980.000. Pero, tanto las ventas totales por M$ 2.100.000, como el costo de ventas total por M$ 1.120.000.- no son reales ya que si así los consideráramos estaríamos duplicando tanto las ventas como las compras. Las ventas reales efectuadas por el Holding son las realizadas por la Filial por M$ 1.300.000.-y el costo real de ventas es el de la matriz por M$ 320.000.- Cuenta Matriz Filial X Filial Y Filial Z Ajuste Consolidado D H SD SA Ventas 800 1.300 800 1.300 Costos venta 320 800 800 320

26

E) Eliminación de inversión y Segregación del Interés minoritario: Considerando que los estados financieros consolidados incorporan la información tanto de la matriz como de sus filiales, corresponde establecer la participación de estas últimas en dichos estados consolidados a través de una partida denominada interés minoritario. El ajuste consiste: a) Eliminar de los activos el monto de la inversión. b) Reconocer el interés minoritario c) Eliminar los saldos de las cuentas de patrimonio de las filiales d) Para lo anterior, se abona la inversión a VP con cargo a las cuentas patrimoniales del consolidado y abono a las cuentas del interés minoritario.

Eliminar de los activos el monto de la inversión. b) Reconocer el interés minoritario c) Eliminar los saldos de las cuentas de patrimonio de las filiales d) Para lo anterior, se abona la inversión a VP con cargo a las cuentas patrimoniales del consolidado y abono a las cuentas del interés minoritario..")

27

Ejemplo: La Matriz tiene una participación en su Filial X por M$ 6.000.000, que corresponde al 60% del patrimonio de ésta. La operación se realizó a valor libro por lo que no se generó menor valor de inversiones ni mayor valor de inversiones. Patrimonio de la Matriz: CapitalM$ 9.000.000 Reservas 3.000.000 Utilidades retenidas 1.500.000 El patrimonio de la Filial y el VP son los siguientes: Patrimonio Filial VP Capital M$ 5.400.000 3.240.000 Reservas 2.600.000 1.560.000 Utilidad del ejerc. 2.000.000 1.200.000 10.000.000 6.000.000

28

Cuenta Matriz Filial X Filial Y Filial Z A j u s t e Consolidado D H SD SA Inversiones 6.000 6.000 Capital 9.000 5.400 5.400 9.000 Reservas 3.000 2.600 2.600 3.000 Utilidad 1.500 2.000 2.000 1.500 Interés Minoritario: Del Capital 2.160 2.160 De Reservas 1.040 1.040 De Utilidades 800 800

29

F) Revelación del Impuesto Diferido por Utilidades No realizadas: Este ajuste se efectúa siempre que existan utilidades no realizadas. El objetivo es revelar el cargo a resultado por impuesto determinado sobre la base de utilidades devengadas en el ejercicio y, separadamente, mostrar en el Balance el impuesto correspondiente a utilidades que aún no se han realizado. Ejemplo: Mismos datos presentados en el ejemplo de la letra C) anterior, en que la utilidad no realizada es de M$ 30.000. Tasa del impuesto a la renta: 20%

anterior, en que la utilidad no realizada es de M$ Tasa del impuesto a la renta: 20%.")

30

Desarrollo: Impuesto a la renta a ajustar: M$ 6.000 ( 20% s/ 30.000). Los M$ 6.000 se anota en una cuenta de activo en el Estado de Situación Financiera Consolidado denominada Impuestos Diferidos y se abona una cuenta denominada Resultado del Ejercicio. Al consolidarse el Estado de resultado se anota en una cuenta denominada Impuesto a la Renta. Cuenta Matriz Filial X Filial Y Filial Z Ajuste Consolidado D H SD SA Impuesto Diferido 6 6 Utilidad ( pérdidas) (300) 800 (30) 6 476

(300) 800 (30)")

31

Observaciones: El impuesto diferido activado por las utilidades no realizadas, se cargará definitivamente a los resultados consolidados cuando dicha utilidad se realice efectivamente al vender las mercaderías a tercero. G) Preparación de los Estados Financieros Consolidados: Se desarrolla un Laboratorio/ Taller para la aplicación de la presente metodología.

Preparación de los Estados Financieros Consolidados: Se desarrolla un Laboratorio/ Taller para la aplicación de la presente metodología..")

32

FIN

Presentaciones similares

MEDICION CONTABLE DE LAS PARTICIPACIONES PERMANENTES EN SOCIEDADES SOBRE LAS QUE SE EJERCE CONTROL, CONTROL CONJUNTO O INFLUENCIA SIGNIFICATIVA.>")