Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El papel de la tributación y el gasto público en la reducción de la inequidad y la promoción de la cohesión social José M. Labeaga Foro LAC sobre Política Tributaria Panamá, 16 al 17 de septiembre de 2010 Iniciativa Fiscal LAC - OCDE

2

Estructura de la presentación La dimensión de la actividad del sector público en la economía: España, Europa, OCDE Estructura del ingreso y del gasto público: España versus Europa y OCDE Impacto de la tributación y el gasto público sobre la inequidad y la cohesión social

3

Necesidad de cuantificar la magnitud del sector público – Peso en la economía – Comparación internacional Complejidad – Actividad de carácter no monetario (legislativa, asegurador, intervención precios agrarios, regulación sectores económicos, etc.) Repercusión monetaria: problemas de armonización estadística – Presupuestos Generales – Contabilidad Nacional Indices de medida Gastos:(Gastos no financieros / PIB) x 100 »Por partidas de gastos Ingresos(Ingresos no financieros / PIB) x 100 »Por partidas de ingresos »Presión fiscal: Ingresos tributarios Descentralización: por nivel de gobierno sobre total Otros:Empleo público »(Empleo SP / empleo total) x 100 »(Empleo SP / nº habitantes) x1000 La dimensión del sector público

Repercusión monetaria: problemas de armonización estadística – Presupuestos Generales – Contabilidad Nacional Indices de medida Gastos:(Gastos no financieros / PIB) x 100 »Por partidas de gastos Ingresos(Ingresos no financieros / PIB) x 100 »Por partidas de ingresos »Presión fiscal: Ingresos tributarios Descentralización: por nivel de gobierno sobre total Otros:Empleo público »(Empleo SP / empleo total) x 100 »(Empleo SP / nº habitantes) x1000 La dimensión del sector público")

7

Gran estabilidad en la dimensión del sector público español en los últimos 20 años Dimensión muy similar a la media de la OCDE en cuanto a gasto/PIB y ligeramente superior en cuanto a ingresos/PIB. En general, ambos significativamente por debajo de la dimensión de los países que están en la zona Euro Dimensión del empleo público muy similar a la del resto de países europeos (15% del total del empleo de la economía ) Estructura del ingreso y gasto público

Estructura del ingreso y gasto público.")

8

Cuadro 3.4: Proporción entre recaudación de las principales categorías de ingresos fiscales y PIB (1995-2005) ESPAÑA19951996199719981999200020012002200320042005 (p) 1000 Renta, benef. y gananc. capital9,4%9,2%9,8%9,4%9,6%9,7%9,6%10,0%9,7%9,8%10,6% 1100 Personas Físicas7,6%7,3%7,2%6,9%6,7%6,4%6,5% 6,4%6,2%6,4% 1200 Personas Jurídicas1,7%1,9%2,6%2,4%2,7%3,1%2,8%3,2%3,1%3,4%3,9% 2000 Cotizaciones Seguridad Social11,6%11,5% 11,7%11,9% 12,1%12,0%12,1% 12,0% 4000 I. s/ Propiedad1,8% 1,9%2,0%2,2% 2,3%2,5%2,8%3,0% 5000 I. s/ Bienes y Servicios9,2%9,3%9,5%9,8%10,2%10,1%9,7%9,6%9,7%9,8%9,9% 5110 I. Generales tipo IVA5,1%5,2%5,4%5,5%5,9%6,0%5,8%5,7%5,9%6,0%6,2% 5121 Impuestos Especiales (*)2,5% 2,7% 2,6%2,5% 2,4%2,3% UNIÓN EUROPEA (15)19951996199719981999200020012002200320042005 1000 Renta, benef. y gananc. capital13,4%13,7%14,0%14,1%14,3%14,6%14,2%13,7%13,4%.. 1100 Personas Físicas10,5% 10,4%10,6%10,7% 10,6%10,3%10,2%10,1%.. 1200 Personas Jurídicas2,6%2,9%3,3%3,4% 3,8%3,5%3,4%3,1%3,2%.. 2000 Cotizaciones Seguridad Social11,5%11,6% 11,2% 11,3% 11,4%11,3%.. 4000 I. s/ Propiedad1,7%2,3%1,9% 2,0%2,1%2,0%1,9%2,0%2,1%.. 5000 I. s/ Bienes y Servicios12,0%12,1%12,2%12,1%12,3%12,1%11,9%12,0% 12,1%.. 5110 I. Generales tipo IVA7,0%7,1%7,2%7,3%7,4% 7,5%.. 5121 Impuestos Especiales3,6% 3,4%3,3%.. OCDE TOTAL19951996199719981999200020012002200320042005 1000 Renta, benef. y gananc. capital12,5%12,6%12,9%13,0%13,1%13,5%13,2%12,7%12,4%12,5%.. 1100 Personas Físicas9,8% 9,9% 9,8%9,9%9,5%9,2%9,1%.. 1200 Personas Jurídicas2,8%2,9%3,2% 3,3%3,7%3,4%3,3% 3,4%.. 2000 Cotizaciones Seguridad Social9,0%9,1% 9,3% 9,5%9,4%.. 4000 I. s/ Propiedad1,8%2,1%1,9%.. 5000 I. s/ Bienes y Servicios11,2%11,3%11,2% 11,5%11,4%11,2%11,3%11,4%.. 5110 I. Generales tipo IVA6,2%6,4%6,5%6,6%6,7%6,8%6,7%6,8% 6,9%.. 5121 Impuestos Especiales3,1% 3,2%3,1%3,0%3,1%.. (*) No incluye el Impuesto Especial sobre Determinados Medios de Transporte.

2,5% 2,7% 2,6%2,5% 2,4%2,3% UNIÓN EUROPEA (15) Renta, benef. y gananc. capital13,4%13,7%14,0%14,1%14,3%14,6%14,2%13,7%13,4% Personas Físicas10,5% 10,4%10,6%10,7% 10,6%10,3%10,2%10,1% Personas Jurídicas2,6%2,9%3,3%3,4% 3,8%3,5%3,4%3,1%3,2% Cotizaciones Seguridad Social11,5%11,6% 11,2% 11,3% 11,4%11,3% I. s/ Propiedad1,7%2,3%1,9% 2,0%2,1%2,0%1,9%2,0%2,1% I. s/ Bienes y Servicios12,0%12,1%12,2%12,1%12,3%12,1%11,9%12,0% 12,1% I. Generales tipo IVA7,0%7,1%7,2%7,3%7,4% 7,5% Impuestos Especiales3,6% 3,4%3,3%.. OCDE TOTAL Renta, benef. y gananc. capital12,5%12,6%12,9%13,0%13,1%13,5%13,2%12,7%12,4%12,5% Personas Físicas9,8% 9,9% 9,8%9,9%9,5%9,2%9,1% Personas Jurídicas2,8%2,9%3,2% 3,3%3,7%3,4%3,3% 3,4% Cotizaciones Seguridad Social9,0%9,1% 9,3% 9,5%9,4% I. s/ Propiedad1,8%2,1%1,9% I. s/ Bienes y Servicios11,2%11,3%11,2% 11,5%11,4%11,2%11,3%11,4% I. Generales tipo IVA6,2%6,4%6,5%6,6%6,7%6,8%6,7%6,8% 6,9% Impuestos Especiales3,1% 3,2%3,1%3,0%3,1%.. (*) No incluye el Impuesto Especial sobre Determinados Medios de Transporte..")

9

Cuadro 3.5: Estructura porcentual de los ingresos fiscales según las principales categorías (1995-2005) ESPAÑA19951996199719981999200020012002200320042005 (p) 1000 Renta, benef. y gananc. capital29,2%28,8%29,8%28,2% 28,3% 29,2%28,2% 29,5% 1100 Personas Físicas23,6%22,8%21,8%20,7%19,5%18,6%19,3%19,2%18,6%17,7%18,0% 1200 Personas Jurídicas5,4%5,8%7,8%7,3%8,0%8,9%8,3%9,3%9,0%9,8%10,8% 2000 Cotizaciones Seguridad Social36,2%36,0%35,1%35,2%34,7%34,9%35,7%35,2%35,3%34,8%33,6% 4000 I. s/ Propiedad5,5%5,6%5,8%6,1%6,3%6,4% 6,7%7,4%8,1%8,5% 5000 I. s/ Bienes y Servicios28,6%29,0%28,9%29,5%30,0%29,6%28,7%28,2%28,3%28,0%27,5% 5110 I. Generales tipo IVA15,9%16,2%16,3%16,6%17,4%17,5%17,1%16,7%17,2%17,3%17,4% 5121 Impuestos Especiales (*)7,7%7,9%7,7%8,3%7,9%7,5%7,3%7,2% 6,9%6,4% UNIÓN EUROPEA (15)19951996199719981999200020012002200320042005 1000 Renta, benef. y gananc. capital33,5%33,6%34,1%34,4% 35,0%34,7%33,9%33,2%33,1%.. 1100 Personas Físicas26,0%25,5%25,2%25,5%25,4%25,3%25,7%25,1%25,0%24,6%.. 1200 Personas Jurídicas6,8%7,5%8,3%8,6% 9,3%8,8%8,6%8,1%8,2%.. 2000 Cotizaciones Seguridad Social29,5%28,9% 27,9%27,6%27,7%28,2%28,5%28,8%28,7%.. 4000 I. s/ Propiedad4,5%5,8%4,7%4,9%5,1%5,2%5,0% 5,3%.. 5000 I. s/ Bienes y Servicios31,0%30,4%30,7%30,4%30,5%29,9% 30,5%30,6%30,7%.. 5110 I. Generales tipo IVA18,0%17,7%18,0%18,1%18,3% 18,5%18,8%18,9%19,0%.. 5121 Impuestos Especiales9,5%9,2% 9,1%8,5%8,4%8,5%.. OCDE TOTAL19951996199719981999200020012002200320042005 1000 Renta, benef. y gananc. capital35,3%35,2%35,6%35,9%35,7%36,4%36,0%35,2%34,4%.. 1100 Personas Físicas27,1%26,8%26,6%26,7%26,3%26,0%26,5%25,7%25,0%24,6%.. 1200 Personas Jurídicas8,1%8,3%8,8% 9,0%10,1%9,3% 9,6%.. 2000 Cotizaciones Seguridad Social24,7%24,5%24,7%24,9%24,6%24,5%25,3%25,6%26,1%25,9%.. 4000 I. s/ Propiedad5,5%6,1%5,5%5,4%5,6%5,5%5,4%5,5%5,6%.. 5000 I. s/ Bienes y Servicios32,4%32,1%31,9%31,6%31,9%31,6%31,3%31,8%32,1%32,3%.. 5110 I. Generales tipo IVA17,7% 18,1%18,2%18,3%18,5% 18,8% 19,1%.. 5121 Impuestos Especiales8,8% 8,6%8,8%9,1%8,5% 8,7%8,8%8,6%.. (*) No incluye el Impuesto Especial sobre Determinados Medios de Transporte.

7,7%7,9%7,7%8,3%7,9%7,5%7,3%7,2% 6,9%6,4% UNIÓN EUROPEA (15) Renta, benef. y gananc. capital33,5%33,6%34,1%34,4% 35,0%34,7%33,9%33,2%33,1% Personas Físicas26,0%25,5%25,2%25,5%25,4%25,3%25,7%25,1%25,0%24,6% Personas Jurídicas6,8%7,5%8,3%8,6% 9,3%8,8%8,6%8,1%8,2% Cotizaciones Seguridad Social29,5%28,9% 27,9%27,6%27,7%28,2%28,5%28,8%28,7% I. s/ Propiedad4,5%5,8%4,7%4,9%5,1%5,2%5,0% 5,3% I. s/ Bienes y Servicios31,0%30,4%30,7%30,4%30,5%29,9% 30,5%30,6%30,7% I. Generales tipo IVA18,0%17,7%18,0%18,1%18,3% 18,5%18,8%18,9%19,0% Impuestos Especiales9,5%9,2% 9,1%8,5%8,4%8,5%.. OCDE TOTAL Renta, benef. y gananc. capital35,3%35,2%35,6%35,9%35,7%36,4%36,0%35,2%34,4% Personas Físicas27,1%26,8%26,6%26,7%26,3%26,0%26,5%25,7%25,0%24,6% Personas Jurídicas8,1%8,3%8,8% 9,0%10,1%9,3% 9,6% Cotizaciones Seguridad Social24,7%24,5%24,7%24,9%24,6%24,5%25,3%25,6%26,1%25,9% I. s/ Propiedad5,5%6,1%5,5%5,4%5,6%5,5%5,4%5,5%5,6% I. s/ Bienes y Servicios32,4%32,1%31,9%31,6%31,9%31,6%31,3%31,8%32,1%32,3% I. Generales tipo IVA17,7% 18,1%18,2%18,3%18,5% 18,8% 19,1% Impuestos Especiales8,8% 8,6%8,8%9,1%8,5% 8,7%8,8%8,6%.. (*) No incluye el Impuesto Especial sobre Determinados Medios de Transporte..")

10

Cuadro 3.2: Presión Fiscal Proporción entre ingresos fiscales excluidas las cotizaciones sociales y PIB (1995 -2005) País/Area19951996199719981999200020012002200320042005 (p) Alemania22,7%21,8%21,3%21,7%22,5%22,7%21,7%21,1% 20,6%20,8% Australia28,8%29,4%29,2%30,0%30,5%31,1%29,6%30,5%30,7%31,2%.. Austria26,3%27,6%28,9%29,0%28,6%28,0%30,0%29,2%28,4%28,2%27,5% Bélgica29,3%29,7%30,3%31,0% 30,7%30,6%30,3%30,9%31,5% Canadá30,6%30,9%31,8%31,6%31,5%30,7%29,7%28,5%28,3%28,4%28,6% Corea18,0%18,3%18,0%17,6%17,8%19,7% 19,8%20,4%19,5%20,2% Dinamarca47,7%48,1%47,9%48,3%48,5%47,6%46,7%46,6%46,5%47,6%48,6% España20,5%20,4%21,4%21,5%22,2%22,3%21,7%22,2% 22,7%23,8% Estados Unidos21,0%21,5%21,9%22,4%22,5%23,0%21,8%19,6%18,9%18,8%20,2% Finlandia31,5%33,3% 33,5%33,6%35,7%33,4%33,5%32,7%32,3%32,4% Francia24,5%25,6%26,3%28,3%29,0%28,4%28,0%27,3%26,8%27,3%28,0% Grecia21,4%28,7%22,5%23,9%25,0%25,8%24,5%24,6%23,3%22,9%.. Holanda23,3%24,0%23,7% 24,3%24,1%24,4%24,2%23,6%23,7%26,0% Hungría27,1%26,5%25,6% 27,1%27,3%27,2%26,8%26,5%26,6%25,4% Irlanda27,8%28,0%27,6%27,4% 27,5%25,2%23,9%24,5%25,6%26,0% Islandia28,7%29,5%29,4%32,9%35,3% 33,6%33,4%34,5%35,5%39,0% Italia27,5%27,6%28,7%29,4%30,4%30,2%30,0%29,2%29,4%28,6%28,4% Japón17,9%17,8%18,0%17,4%17,0%17,6%17,4%16,2%15,8%16,4%.. Luxemburgo27,2%27,7%29,3% 28,2%29,1%28,7%28,2%27,4%27,1%27,0% México13,9%14,1%14,8%13,7%14,3%15,5%15,6%14,9%15,8%15,9%16,2% Noruega31,4%31,7%32,4%32,7%32,9%34,0% 33,7%33,1%34,5%36,0% Nueva Zelanda36,6%34,8%35,0%33,4% 33,6%33,0%34,6%34,4%35,6%36,6% Polonia25,7%25,3%24,3%23,9%23,7%23,0%22,7%24,1%20,4%.. Portugal22,2%22,9%22,7%23,0%23,8% 23,3%23,7%23,9%23,5%.. Reino Unido28,8%28,5%29,0%30,1%30,4%30,9%30,7%29,5%28,9%29,2%30,2% República Checa22,0%20,8% 19,8%20,6%20,1%20,3%20,6%21,2%22,2%22,1% República Eslovaca---22,6%20,2%19,8%18,9%19,1%18,5%18,4% Suecia34,8%35,7%36,8%37,5%39,6%38,7%36,2%34,7%35,5%36,1%36,8% Suiza20,3%20,8%20,5%21,7% 23,1%22,4% 21,9%22,1%22,9% Turquía19,9%21,4%23,9%24,3%25,5%26,2%27,5%25,0%26,0%23,8%25,1% Unión Europea (15)27,7%28,6% 29,1%29,6%29,7%29,0%28,6%28,3%28,4%.. OCDE América21,8%22,2%22,8%22,5%22,8%23,1%22,4%21,0% 21,6% OCDE Europa26,9%27,6% 27,9%28,4%28,5%27,9%27,6%27,3%27,4%.. OCDE Pacífico25,3%25,1%25,0%24,5%24,7%25,4%24,9%25,2%25,3%25,6%.. OCDE Total26,1%26,6%26,8%26,9%27,3%27,5%27,0%26,6%26,3%26,5%..

27,7%28,6% 29,1%29,6%29,7%29,0%28,6%28,3%28,4%.. OCDE América21,8%22,2%22,8%22,5%22,8%23,1%22,4%21,0% 21,6% OCDE Europa26,9%27,6% 27,9%28,4%28,5%27,9%27,6%27,3%27,4%.. OCDE Pacífico25,3%25,1%25,0%24,5%24,7%25,4%24,9%25,2%25,3%25,6%.. OCDE Total26,1%26,6%26,8%26,9%27,3%27,5%27,0%26,6%26,3%26,5%...")

11

Tributación sobre renta, beneficios y ganancias de capital ligeramente inferior que la media europea y la OCDE Cotizaciones sociales por encima de la media Europea y la OCDE Presión fiscal superior a Alemania pero inferior al Reino Unido, Francia, Italia y a la media de la OCDE Estructura del ingreso y gasto público

12

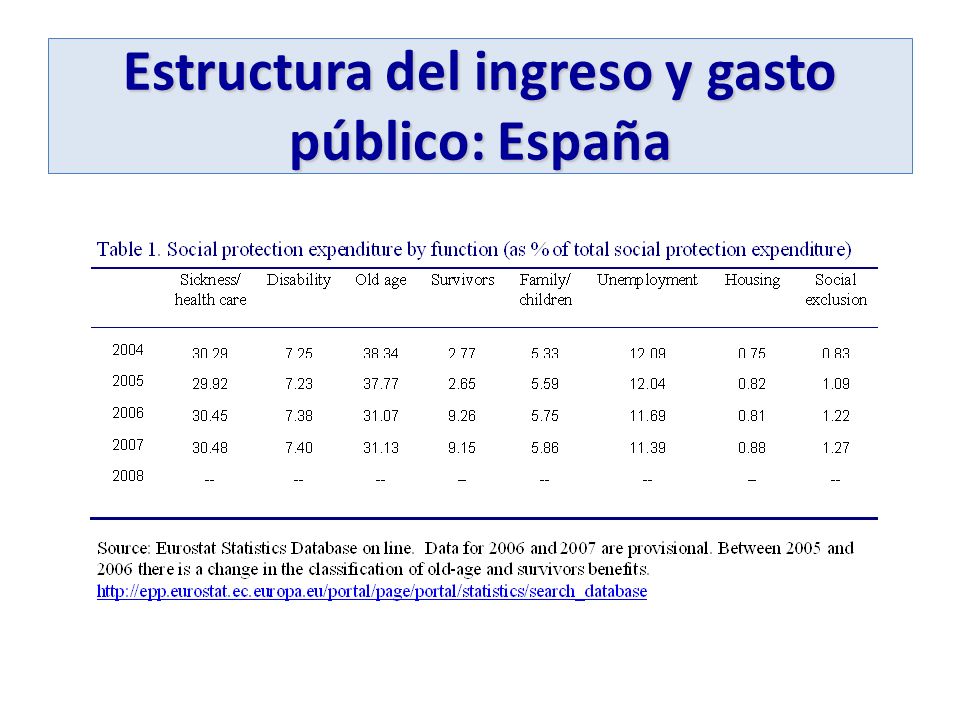

Estructura del ingreso y gasto público: España

14

Impacto directo (monetario) – Reducción de la desigualdad de rentas (desigualdad renta bruta vs. renta disponible) – Reducción del peso de las rentas más bajas en la población (pobreza y cohesión social) Impacto indirecto (no monetario) – Mejora en la salud de la población por gastos en sanidad – Mejora en el capital humano por gastos en educación, prestaciones por desempleo-formación para el empleo, etc. – Otras muchas externalidades positivas Impacto de la tributación y el gasto público en la inequidad y la cohesión social

– Reducción del peso de las rentas más bajas en la población (pobreza y cohesión social) Impacto indirecto (no monetario) – Mejora en la salud de la población por gastos en sanidad – Mejora en el capital humano por gastos en educación, prestaciones por desempleo-formación para el empleo, etc. – Otras muchas externalidades positivas Impacto de la tributación y el gasto público en la inequidad y la cohesión social.")

16

Indice de desigualdad de Gini: el impacto distributivo de todo el sistema de prestaciones y cotizaciones es muy potente. El impacto del IRPF es algo menor. Fuente: EUROMOD. Impacto de la tributación y el gasto público en la inequidad

17

Fuente: EUROMOD. Impacto del IRPF en la inequidad

18

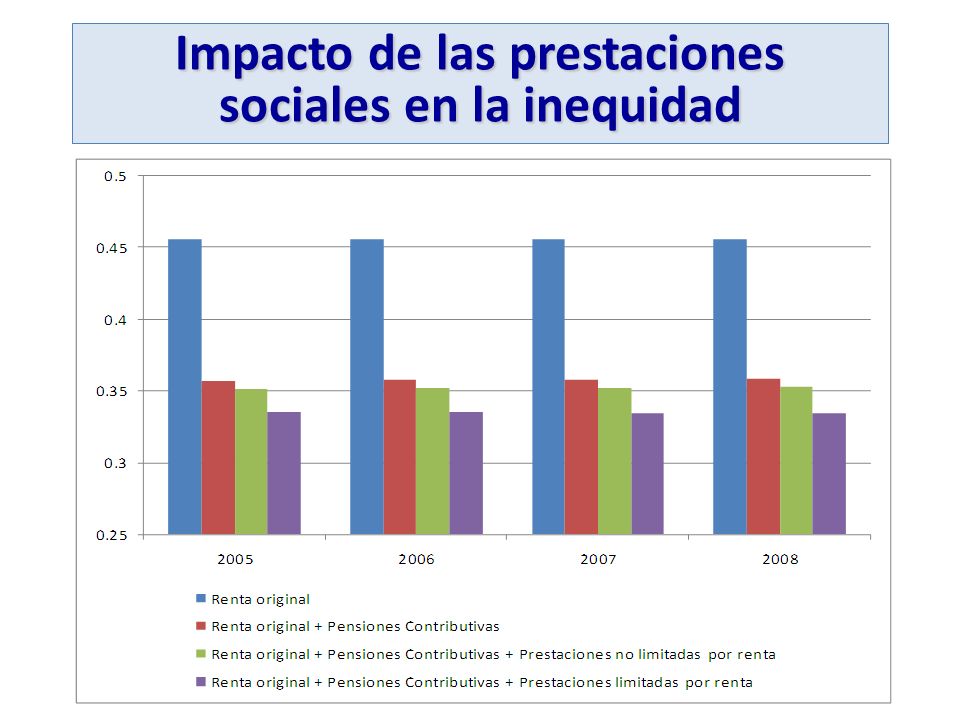

Impacto de las prestaciones sociales en la inequidad

20

Fuente: Joint Report on Social Protection and Social Inclusion 2009, datos de la Encuesta de condiciones de vida, 2007 Tabla 1. Diferencias en tasas de pobreza antes y después de transferencias sociales (en tantos por ciento), EU27 Impacto de las prestaciones sociales en la pobreza

, EU27 Impacto de las prestaciones sociales en la pobreza.")

21

Fuente: UNICEF, 2009 Tabla 2. Diferencias en tasas de pobreza infantil antes y después de transferencias sociales (en tantos por ciento), España Impacto de las prestaciones sociales en la pobreza infantil (igualdad de oportunidades)

, España Impacto de las prestaciones sociales en la pobreza infantil (igualdad de oportunidades).")

22

Muchas gracias

Presentaciones similares

>")

–+ del 3%: auge –Entre el 2 y el.>")

. DIANA CAROLINA FLOREZ SERNA. CÓDIGO. 1105096 PROFESOR: JORGE LUIS.>")

>")