Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LOGO MAESTRIA EN FISCALIZACION, TRANSPARENCIA Y RENDICION DE CUENTAS (2° Semestre) MÓDULO 1. TRANSPARENCIA Marina San Martín Rebolloso UNIVERSIDAD AUTÓNOMA DE TLAXCALA UAT. Centro de Investigaciones Jurídico- Políticas

2

www.themegallery.com MÓDULO I. TRANSPARENCIA PRIMERA PARTE

3

www.themegallery.com GRECIA: Sistema excluyente, uso restringido de la plaza pública (ágora) a ciudadanos. Platón 1.- Modelo de Aristocracia Intelectual. 2.- Gobierno del Rey-Filósofo o Filósofo Rey (tecnocracia- gobierno de expertos) – Alegoría de la Caverna 3.- El conocimiento es privilegio de una minoría. 4.- Ejercicio del poder para los intelectualmente superiores. Sociedad estratificada (cuerpo humano): Comerciantes y artesanos: funciones digestivas, necesarias pero elementales. Guerreros: músculos, sin ellos el cuerpo es débil. Rey-Filósofo: alma o espíritu, atributo racional y necesario conductor de decisiones. El arcana imperii (los secretos del Estado imperial) Aristóteles– Sofismas: Verdades a medias, son secretos que permiten el ejercicio del poder sobre el ocultamiento (no revelar todo lo que se sabe) y la simulación (parecer sabios).

– Alegoría de la Caverna 3.- El conocimiento es privilegio de una minoría. 4.- Ejercicio del poder para los intelectualmente superiores. Sociedad estratificada (cuerpo humano): Comerciantes y artesanos: funciones digestivas, necesarias pero elementales. Guerreros: músculos, sin ellos el cuerpo es débil. Rey-Filósofo: alma o espíritu, atributo racional y necesario conductor de decisiones. El arcana imperii (los secretos del Estado imperial) Aristóteles– Sofismas: Verdades a medias, son secretos que permiten el ejercicio del poder sobre el ocultamiento (no revelar todo lo que se sabe) y la simulación (parecer sabios)..")

4

www.themegallery.com El conocimiento de verdades políticas reservado a aristócratas del intelecto. Son verdades y conocimientos, informaciones y evaluaciones, argumentos y discursos exclusivos de los hombres de poder, necesarios para el ejercicio del poder y del dominio. El primero en usar este término fue Tácito. Arcana - raíz indo europea arek que significa secreto, algo que se retiene o guarda. Arcana Imperii – Información selecta y privilegiada que define como sujeto de poder a quien la posee. Arcana Imperii (secretos de Estado) da poder a los sujetos, saben más que otros y ese saber les da dominio. ORIGEN DE LOS ARCANA IMPERII (SECRETOS DEL PODER)

da poder a los sujetos, saben más que otros y ese saber les da dominio. ORIGEN DE LOS ARCANA IMPERII (SECRETOS DEL PODER).")

5

www.themegallery.com Norberto Bobbio En la categoría de los arcana están comprendidos dos fenómenos diferentes aunque estrechamente vinculados: i)el fenómeno del poder oculto o que se oculta y ii)el poder que oculta, es decir, que esconde escondiendo. El primero comprende el tema clásico del poder de Estado, el segundo abarca el tema igualmente clásico de la mentira lícita y útil”. “La tecnocracia y la democracia son antitéticas…la democracia se basa en la hipótesis de que todos pueden tomar decisiones sobre todo; por el contrario, la tecnocracia pretende que los que tomen las decisiones sean los pocos que entienden de tales asuntos”.

6

www.themegallery.com Edad Media (s. IV-XV) Relación Histórica entre Regímenes Autoritarios y Censura Informativa. “Cuna era destino”, “mito de sangre azul”. Derecho divino de los reyes. Simultaneidad de arcana imperri al arcana ecclesiae. Absolutismo (s. XVI- XVIII) Estado de concentración del poder político. Control absoluto de los súbditos por soberano. El Estado surge como concepto político en el sentido de tener un espacio y tiempo. Maquiavelo (El Príncipe) – Razón de Estado es instrumental (el fin justifica los medios para conservar el poder) es distinta a la Razón Moral. Hobbes (El Leviatán): Para que el Soberano garantice la seguridad debe tener amplias atribuciones, lo que limita los derechos de los súbditos. MÁS ANTECEDENTES…

Relación Histórica entre Regímenes Autoritarios y Censura Informativa. Cuna era destino , mito de sangre azul . Derecho divino de los reyes. Simultaneidad de arcana imperri al arcana ecclesiae. Absolutismo (s. XVI- XVIII) Estado de concentración del poder político. Control absoluto de los súbditos por soberano. El Estado surge como concepto político en el sentido de tener un espacio y tiempo. Maquiavelo (El Príncipe) – Razón de Estado es instrumental (el fin justifica los medios para conservar el poder) es distinta a la Razón Moral. Hobbes (El Leviatán): Para que el Soberano garantice la seguridad debe tener amplias atribuciones, lo que limita los derechos de los súbditos. MÁS ANTECEDENTES….")

7

www.themegallery.com Liberalismo (s. XVIII-XIX) - John Locke Poder político como Mandatario de los Ciudadanos y como entidad representativa. El Estado se justifica por su capacidad de tutelar derechos fundamentales. Se desdibuja el carácter organicista del Estado Absolutista dando peso a las libertades de los individuos. En el Estado liberal hay una frontera clara entre público y privado que es la que legitima al Estado. Se desarrolla el concepto de privacidad y de opinión pública. Sin estar en la esfera gubernamental, la opinión pública influye en la política, da fuerza que los particulares dispersos. La noción de individuo privado es base del pensamiento liberal. HACIA UN ESTADO TRANSPARENTE

- John Locke Poder político como Mandatario de los Ciudadanos y como entidad representativa. El Estado se justifica por su capacidad de tutelar derechos fundamentales. Se desdibuja el carácter organicista del Estado Absolutista dando peso a las libertades de los individuos. En el Estado liberal hay una frontera clara entre público y privado que es la que legitima al Estado. Se desarrolla el concepto de privacidad y de opinión pública. Sin estar en la esfera gubernamental, la opinión pública influye en la política, da fuerza que los particulares dispersos. La noción de individuo privado es base del pensamiento liberal. HACIA UN ESTADO TRANSPARENTE.")

8

www.themegallery.com Principio de la Publicidad Primera Idea: Estrategia comercial de mercado, propaganda o promoción. Concepto más Amplio de Publicidad: Cualidad o atributo de lo que se puede hacer público, se ofrece a todos los oyentes posibles, puede darse a conocer, salir de lo particular y abrirse a lo general, pasa del “yo” al “nosotros”, de la soledad del individuo al contexto social. Proceso de comunicación incluyente que busca trascender lo individual a lo social, tiene sentido democrático. Kant (s. XVIII) consideraba a la publicidad como un criterio de justicia de las normas a imponer: Son injustas todas las acciones que se refieren al derecho de los hombres cuyos principios no soportan ser publicados. La prueba de la publicidad es una prueba de veracidad para los argumentos y normas.

consideraba a la publicidad como un criterio de justicia de las normas a imponer: Son injustas todas las acciones que se refieren al derecho de los hombres cuyos principios no soportan ser publicados. La prueba de la publicidad es una prueba de veracidad para los argumentos y normas..")

9

www.themegallery.com Norberto Bobbio – Sobre Principio de Publicidad La obligación de publicidad de los actos gubernamentales es importante no solo, como se dice, para permitir al ciudadanos conocer las acciones de quien detenta el poder y en consecuencia de controlarlas, sino también porque la publicidad es en sí misma una forma de control, es un expediente que permite distinguir entre lo que es lícito de lo que es ilícito. Idea Clave = Un gobierno transparente sirve de muy poco si la Ciudadanía no es capaz de elevar su nivel de discusión. Kant dice: Si un político declara abiertamente que no obedecerá la Ley puede darse un escándalo derivado de la publicidad, pero en una sociedad donde no hay cultura de la legalidad puede no ocurrir. La capacidad social de un escándalo ilustrado es un signo de la mayoría de edad de la ciudadanía. Concepto de Esfera Pública de la Razón: Espacio de deliberación propio de sociedades abiertas, donde la opinión pública tiene capacidad de discutir cuestiones que le conciernen y obligar al poder político a tomar en cuenta sus argumentos.

10

www.themegallery.com Norberto Bobbio: Necesidad de la transparencia de la acción gubernamental frente a poderes ocultos existentes en los sistemas democráticos (económicos, fácticos, de inteligencia y contrainteligencia). Jurgen Habermas: En una democracia que merezca ese nombre los procesos de formación de la voluntad política institucionalizados jurídicamente… tienen que estar retoralimentativamente conectados con, y permanecer porosos, a la formación de una opinión pública no formalmente articulada lo más argumentativamente posible. John Rawls: Una sociedad justa solo puede construirse si se garantiza un terreno de debate y diálogo político en el que los argumentos usados no se refieran a cuestiones conflictivas e irresolubles como creencias religiosas, morales o filosóficas, sino a cuestiones propiamente políticas. En Rawls, Habermas y Bobbio la idea de una sociedad democrática y justa supone transparencia del gobierno y la existencia de una cultura política. CONSTRUCCIÓN DE CIUDADANIA DE CALIDAD. El problema de la educación de los ciudadanos no se resuelve con un gobierno transparente, sino añadiendo la obligación estatal de garantizar acceso a información veraz, crítica y estimulante a la reflexión. Autores en temas de Democracia y Transparencia

11

www.themegallery.com Democracia (Sartori) sentido literal “poder popular, sistemas y regímenes políticos en los que el pueblo manda”. Democracia (Robert Dahl) “sistema político entre cuyas características se cuenta su disposición a satisfacer a entera o casi enteramente a todos sus ciudadanos”. Un sistema democrático debe satisfacer 5 criterios (Dahl): 1.Participación efectiva: que puntos de vista de ciudadanos sean conocidos antes de que se adopte una decisión política. 2.Igualdad de voto: igualdad de voto y su conteo. 3.Comprensión ilustrada: oportunidad de instruirse en las políticas. 4.Control de la agenda: oportunidad de ciudadanos de decidir que asuntos deben ser incorporados a la agenda. 5.Inclusión de los adultos: la mayoría de los adultos que son residentes permanentes deben tener plenos derechos de ciudadanía (no extranjeros). Transparencia como elemento clave de los Régimen Democráticos

sistema político entre cuyas características se cuenta su disposición a satisfacer a entera o casi enteramente a todos sus ciudadanos . Un sistema democrático debe satisfacer 5 criterios (Dahl): 1.Participación efectiva: que puntos de vista de ciudadanos sean conocidos antes de que se adopte una decisión política. 2.Igualdad de voto: igualdad de voto y su conteo. 3.Comprensión ilustrada: oportunidad de instruirse en las políticas. 4.Control de la agenda: oportunidad de ciudadanos de decidir que asuntos deben ser incorporados a la agenda. 5.Inclusión de los adultos: la mayoría de los adultos que son residentes permanentes deben tener plenos derechos de ciudadanía (no extranjeros). Transparencia como elemento clave de los Régimen Democráticos.")

12

www.themegallery.com Beneficios de la Publicidad en las Democracias Beneficios de la Publicidad para un Gobierno Democrático (Bentham) Contener a los miembros de la asamblea en su obligación: Transparencia como contrapeso al poder de un gobierno. Asegurar la confianza: Preparado en las tinieblas el mejor proyecto, causará mayor espanto en ciertas circunstancias que el peor bajo los auspicios de la publicidad. Pero ¡qué confianza y seguridad no digo para el pueblo sino para los mismos que gobiernan en una política abierta y franca! La opacidad en el gobierno es una especie de miopía que operaba en contra de sus propios intereses. La secrecía que en un principio parecía expedita acababa por complicar el ejercicio del poder. Proporcionar a los electores la facultad de obrar con conocimiento de causa: Cuando los ciudadanos no tiene elementos para evaluar el desempeño de sus representantes, la democracia hace agua. La transparencia no solo expone fallas. sino aspectos positivos. No hay definición de la democracia que pueda excluir la visibilidad o transparencia del poder (Bobbio) En las democracias el poder emana de la mayoría, por ello, los gobernados para evaluar el desempeño de sus gobernantes necesitan conocer sus acciones, la transparencia es clave en democracias.

En las democracias el poder emana de la mayoría, por ello, los gobernados para evaluar el desempeño de sus gobernantes necesitan conocer sus acciones, la transparencia es clave en democracias..")

13

www.themegallery.com Evaluación de los gobernantes: Dice Bentham que “la transparencia le proporciona a los electores la facultad de obrar con conocimiento de causa”. En ese sentido, no es un control sino un elemento facilitador del gobierno democrático. Rendición de Cuentas: Inhibe conductas y acciones que atenten contra el interés público. Control del Poder Público: Limita el poder del Estado, se pueden detectar fallas en políticas públicas y corregir. Fortalece la autoridad política: Un gobierno transparente es un gobierno legítimo, se genera confianza al poder vigilar. Detección y corrección de errores: Las instituciones que aumentan la transparencia pueden autocorregirse, porque el seguimiento ciudadano ayuda a detectar fallas. Usos de la Transparencia en la Democracia

14

www.themegallery.com Transparencia en las organizaciones. ¿ Que son las organizaciones? Conjunto de seres humanos que trabajan de manera coordinada para obtener algunos objetivos o metas conocidos y compartidos por todos. Todos somos parte de organizaciones (escuela, trabajo, OSC) Organizaciones del Gobierno Federal: Conjunto de organizaciones que trabajan para atender problemas de la sociedad. Origen de Organizaciones: Las primeras organizaciones vieron la importancia de la división del trabajo y la especialización. Posteriormente otros factores se tomaron en cuenta: liderazgo, mecanismos para toma de decisiones, la cultura y creencia de quienes trabajan en ella, el contexto en el que opera. Transparencia en las Organizaciones

Organizaciones del Gobierno Federal: Conjunto de organizaciones que trabajan para atender problemas de la sociedad. Origen de Organizaciones: Las primeras organizaciones vieron la importancia de la división del trabajo y la especialización. Posteriormente otros factores se tomaron en cuenta: liderazgo, mecanismos para toma de decisiones, la cultura y creencia de quienes trabajan en ella, el contexto en el que opera. Transparencia en las Organizaciones.")

15

www.themegallery.com Organizaciones Públicas vs Privadas La obtención de ganancias no es su objetivo, ni el principal indicador de desempeño. Su objetivo es la administración adecuada de recursos públicos para solucionar problemas sociales. La burocracia es la organización pública, en donde el funcionario público debe garantizar el uso eficiente y eficaz de los recursos y mostrar que actuó conforme a reglas. La organización burocrática fue analizada por primera vez por Max Weber (s. XIX).

..")

16

www.themegallery.com Características Comunes a las Organizaciones Burocráticas 1.La división y especialización del trabajo. 2.La selección de funcionarios por capacidades y conocimientos técnicos para desempeñar el puesto. 3.La entrada y promoción en la burocracia se decide por capacidades y mérito. 4.La responsabilidad y autoridad se establece por jerarquía. 5.El comportamiento y decisiones lo determinan las reglas conocidas por todos. 6.Debe quedar constancia escrita de las decisiones para delimitar las responsabilidades. 7.El funcionario no debe usar su cargo para aumentar su patrimonio personal, para ello, tiene un sueldo y perspectivas de carrera. 8.El burócrata no toma decisiones políticas sino que administra y ejecuta dichas decisiones.

17

www.themegallery.com ¿Qué significa la Transparencia en las Organizaciones? En las organizaciones hay división del trabajo y especialización, por tanto, la información es desigual entre el personal, porque unos saben cosas que otros ignoran y viceversa. Un adecuado flujo ayuda en el desempeño de organizaciones. Las decisiones equivocadas por falta de información pueden ser resultado de un mal diseño organizacional, o de un comportamiento egoísta de un empleado que tiene su interés. Cuanta mayor sea la ignorancia del superior sobre los temas, mayores probabilidades de que el subordinado se aproveche porque la probabilidad de ponerlo en evidencia es pequeña ¿Como puede el patrón saber que el subordinado se comporta conforme a los intereses de la empresa y no de los propios? Mediante mecanismos de control, castigos, liderazgo para tener los mismos intereses y a través de Transparencia compartiendo información. ¿Ayuda la transparencia al desempeño de organizaciones? Depende del tipo de organización. Si es de seguridad puede ser un obstáculo pero si es de desarrollo social puede evitar corrupción.

18

www.themegallery.com Importancia de la Transparencia en la Administración Pública Actual Décadas de 80s y 90s = Teoría de la Nueva Gerencia Pública en Nueva Zelanda, Inglaterra, Australia, EUA y Canadá. Consiste que la transparencia sirve de mecanismo de control. Genera una nueva relación entre Estado-sociedad. Sustituye el manejo burocrático tradicional en una administración gerencial más de sector privado. Usa mecanismos de mercado para solucionar asuntos públicos. Incluye visión de calidad en servicios públicos. Busca crear gerentes más eficientes, que tengan autonomía de decisión y operen más que la burocracia normal. El desempeño del gerente se mide por resultados eficiencia. Aparecen agencias semi-autónomas responsables de temas de gobierno flexibles pero de difícil control político. Los agentes tienen espacio de discrecionalidad para producir resultados, cuidando el no abuso, aumentando transparencia. La transparencia ayuda a controlar al gerente sin sacrificar flexibilidad y autonomía. El problema de coordinación entre agencias se soluciona con transparencia. La información compartida permite cooperación.

19

www.themegallery.com Reduce asimetrías entre gobierno y sociedad. Una sociedad más interesada en los asuntos públicos, que opina en el diseño de las políticas y sobre todo de supervisar y evaluar las acciones. Teoría de las Organizaciones (David Arellano): 2 posiciones respecto de la Transparencia: A).- Posición Institucionalista o Gubernamental: Las organizaciones con cultura de trasparencia en procesos y relaciones reducen la incertidumbre y se vinculan de manera clara. La transparencia dispersa el poder y evita oportunismos, las decisiones son racionales y calculadas. Expresa visión optimista y positiva. B).- Posición Escéptica y Cuidadosa. Tensión sistemática entre escrutinio y control y confianza, para construir el orden en donde exista equilibrio entre el control y supervisión vs la generación de condiciones de confianza en las relaciones. Efectos de la Transparencia para el Estado y Sociedad

: 2 posiciones respecto de la Transparencia: A).- Posición Institucionalista o Gubernamental: Las organizaciones con cultura de trasparencia en procesos y relaciones reducen la incertidumbre y se vinculan de manera clara. La transparencia dispersa el poder y evita oportunismos, las decisiones son racionales y calculadas. Expresa visión optimista y positiva. B).- Posición Escéptica y Cuidadosa. Tensión sistemática entre escrutinio y control y confianza, para construir el orden en donde exista equilibrio entre el control y supervisión vs la generación de condiciones de confianza en las relaciones. Efectos de la Transparencia para el Estado y Sociedad.")

20

www.themegallery.com David Arellano cita a Jon Elster en el texto Justicia Local ¿De qué modo las instituciones distribuyen bienes escasos u cargas necesarias?, para expresar que excesos de información y excesos de transparencia pueden llevar a resultados ineficientes e injustos o inequitativos. El componente en las relaciones humanas de “ambigüedad” que podría ser similar a la “opacidad” puede ser negativo para el orden organizacional pero en muchos casos es fundamental para el orden mismo. Una relación absolutamente transparente entre actores diferentes puede llevar a una falla en la lógica de cooperación. La ambigüedad permite que actores diferentes que se saben diferentes encuentre mecanismos de cooperación. Esta tesis defiende que la discrecionalidad organizacional en donde las personas actúan con cierto margen para tomar decisiones, dan un buen desempeño, por lo que el grado de ambigüedad es importante.

21

www.themegallery.com Es un concepto complejo: Si se habla de transparencia en lo individual la preocupación es la asimetría de información. Si se habla de trasparencia colectiva, la preocupación es construir confianza entre personas. Por eso no es un fin, sino un medio, y los instrumentos empleados para llevarla a cabo no son neutrales dado que implican sociedades plurales. ¿Cómo se logra que la gente sea fiel a sus convicciones y a sus actuaciones para poder generar reciprocidad? Mediante controles, a través de la vía del poder y de la autoridad, o bien, a través de la autonomía mediante un mecanismo de construcción de reciprocidad. Control o Confianza. Transparencia no es un fin, sino un medio, a construirse

22

www.themegallery.com ¿Dónde se encuentra México? Se ubicó en el lugar 103 de 175 países. Puntuación 35/100. El país mejor evaluado es Dinamarca con 92 puntos; Corea del Norte y Somalia, los percibidos como más corruptos. México comparte ubicación con Bolivia, Moldavia y Níger. En América Latina, México se encuentra por debajo de sus principales socios y competidores económicos: 82 posiciones por debajo de Chile y 34 lugares por debajo de Brasil (lugar 69 de 175), 18 lugares abajo de Perú y 9 debajo de Colombia. Brasil y Colombia son países afectados por violencia y crimen México se ubica en la última posición (34/34) entre los países que integran la OCDE (amplia brecha). Se requiere cambio de fondo estrategia anticorrupción. Nota: El Índice 2014 concluyó en el 1er. semestre, por lo que no considera los eventos en materia de derechos humanos, procuración de justicia, conflicto de intereses. Índice de Percepción de la Corrupción 2014 elaborado por Transparencia Internacional (TI)

, 18 lugares abajo de Perú y 9 debajo de Colombia. Brasil y Colombia son países afectados por violencia y crimen México se ubica en la última posición (34/34) entre los países que integran la OCDE (amplia brecha). Se requiere cambio de fondo estrategia anticorrupción. Nota: El Índice 2014 concluyó en el 1er. semestre, por lo que no considera los eventos en materia de derechos humanos, procuración de justicia, conflicto de intereses. Índice de Percepción de la Corrupción 2014 elaborado por Transparencia Internacional (TI).")

23

www.themegallery.com 1.Creación de un Sistema Nacional Anticorrupción que articule el Sistema Nacional de Transparencia y de Fiscalización y Control. El esfuerzo anticorrupción debe ser nacional, no federal. 2.Tener una Fiscalía Anticorrupción para contar con órganos de control y fiscalización con independencia y un Tribunal Federal de Responsabilidades para los tres órdenes de gobierno. 3.Legislación general para definir, regular y sancionar el conflicto de interés en los tres poderes y para gobiernos estatales y municipales. 4.En lo electoral 2015, que todo aspirante a un puesto de elección popular haga pública tres declaraciones: versión pública de su declaración patrimonial, su declaración de impuestos de los últimos 5 años y una declaración pública de potencial conflicto de intereses. 5.Que las acciones de Gobierno y Parlamento Abierto se conviertan en auténticas prácticas transversales y generales, más allá del Plan de Acción 2015 de México en el marco de Alianza para el Gobierno Abierto. Se debe aprobar una política nacional de datos abiertos. Acciones que Transparencia Mexicana (TM) considera urgentes de hacer en México…

considera urgentes de hacer en México….")

24

www.themegallery.com 1993.- Se funda TI organización con capítulos nacionales en más de 100p países. 1995.- TI publica por 1ª vez el Índice de Percepción de la Corrupción (IPC). 1999.- Se crea Transparencia Mexicana, una organización no gubernamental que enfrenta el problema de la corrupción desde una perspectiva integral, a través de reformas a las políticas públicas y cambios en las actitudes privadas de los ciudadanos. Índice de Percepción de la Corrupción 2014 elaborado por Transparencia Internacional (TI)

Se crea Transparencia Mexicana, una organización no gubernamental que enfrenta el problema de la corrupción desde una perspectiva integral, a través de reformas a las políticas públicas y cambios en las actitudes privadas de los ciudadanos. Índice de Percepción de la Corrupción 2014 elaborado por Transparencia Internacional (TI).")

25

www.themegallery.com Índice de Percepción de la Corrupción 2014 elaborado por Transparencia Internacional (TI)

")

26

www.themegallery.com Índice de Percepción de la Corrupción 2014 elaborado por Transparencia Internacional (TI)

")

27

www.themegallery.com LATINOBARÓMETRO El estudio Latinobarómetro es producido por la Corporación Latinobarómetro, una ONG sin fines de lucro con sede en Santiago de Chile, quien es la única responsable de los datos. En 1995, Latinobarómetro incluyó 8 países: Argentina, Brasil, Chile, México, Paraguay, Perú, Uruguay y Venezuela. A partir del año 1996, el estudio se hace en 17 países, incorporándose en el año 2004, República Dominicana, completando 18 países latinoamericanos, excepto Cuba. En 2013, el estudio cuenta con el apoyo de organismos internacionales y gobiernos: BID (Banco Interamericano de Desarrollo), CAF (Corporación Andina de Fomento), el Gobierno Noruego, el Gobierno de Estados Unidos, OEI (Organización de Estados Iberoamericanos para la Educación, la Ciencia y la Cultura), PNUD (Programa de Naciones Unidas para el Desarrollo) y SIDA (Swedish International Development Agency).

, CAF (Corporación Andina de Fomento), el Gobierno Noruego, el Gobierno de Estados Unidos, OEI (Organización de Estados Iberoamericanos para la Educación, la Ciencia y la Cultura), PNUD (Programa de Naciones Unidas para el Desarrollo) y SIDA (Swedish International Development Agency)..")

28

www.themegallery.com Países que han aumentado el apoyo a la democracia 1995-2013 LATINOBARÓMETRO. RESULTADOS.

29

www.themegallery.com LATINOBARÓMETRO. RESULTADOS. Países que han disminuido el apoyo a la democracia 1995- 2013

30

www.themegallery.com México tuvo alternancia después de 72 años del PRI, en 2000 con Fox (apoyo a la democracia alcanzaba 44%). En 2002, aumenta a 63% manteniéndose alto durante todo el sexenio de Fox terminando con 59% en 2005. Calderón inaugura su gobierno con un 54% en 2006 para bajar rápidamente a 48% en 2007. La democracia no se recupera en el período de Calderón llegando a un mínimo de 40% en 2011. En 2012 vuelve el PRI con Enrique Peña Nieto y México tiene en 2013 sólo un 37% de su población que apoya a la democracia. México es un caso donde la alternancia en el poder no da un impacto inmediato sobre el apoyo a la democracia y después de un repunte se produce una perdida sostenida. En 2013 México ha perdido 12 puntos porcentuales de apoyo a la democracia respecto del promedio 1995 -2013. La violencia y narcotráfico son parte de la explicación. La alternancia no soluciona los problemas. LATINOBARÓMETRO. ANÁLISIS DE MÉXICO

31

www.themegallery.com MÓDULO I. TRANSPARENCIA SEGUNDA PARTE

32

www.themegallery.com CONCEPTO DE TRANSPARENCIA Real Academia de la Lengua Española (RAE) Transparencia: 1. f. Cualidad de transparente. Transparente: (Del lat. trans-, a través, y parens, -entis, que aparece). 1. adj. Dicho de un cuerpo: A través del cual pueden verse los objetos claramente // 2. adj. Dicho de un cuerpo: translúcido.// 4. adj. Claro, evidente, que se comprende sin duda ni ambigüedad. Transparentar. 1. tr. Dicho de un cuerpo: Permitir que se vea o perciba algo a través de él.// 2. intr. Dicho de un cuerpo: Ser transparente. U. t. c. prnl. // 3. prnl. Dicho de una cosa que no se manifiesta o declara: Dejarse descubrir o adivinar en lo patente o declarado.

. 1. adj. Dicho de un cuerpo: A través del cual pueden verse los objetos claramente // 2. adj. Dicho de un cuerpo: translúcido.// 4. adj. Claro, evidente, que se comprende sin duda ni ambigüedad. Transparentar. 1. tr. Dicho de un cuerpo: Permitir que se vea o perciba algo a través de él.// 2. intr. Dicho de un cuerpo: Ser transparente. U. t. c. prnl. // 3. prnl. Dicho de una cosa que no se manifiesta o declara: Dejarse descubrir o adivinar en lo patente o declarado..")

33

www.themegallery.com CONCEPTO DE TRANSPARENCIA Transparencia (Schedler): Lo que podemos ver de un lado a otro, lo que aparece viendo a través de algo. No es solo lo que podemos observar, sino lo que vemos a través de una pared. ¿Cuáles son las paredes que queremos penetrar con nuestras miradas de superciudadanos? (supergoofy) Transparencia (Villanueva): Deber de los gobernantes para realizar, como regla general sus actuaciones, de manera pública como un mecanismo de control del poder y de legitimidad democrática de las instituciones públicas. Transparencia es un concepto que: Proviene de la Ciencia Política y de la Administración Pública y no del Derecho. No obstante está en la Ley. Se vincula con el control de la administración pública. Se invoca como patente de un Estado democrático en el que rige el principio de publicidad. Sirve de mecanismo de control de los gobernantes.

Transparencia (Villanueva): Deber de los gobernantes para realizar, como regla general sus actuaciones, de manera pública como un mecanismo de control del poder y de legitimidad democrática de las instituciones públicas. Transparencia es un concepto que: Proviene de la Ciencia Política y de la Administración Pública y no del Derecho. No obstante está en la Ley. Se vincula con el control de la administración pública. Se invoca como patente de un Estado democrático en el que rige el principio de publicidad. Sirve de mecanismo de control de los gobernantes..")

34

www.themegallery.com CONCEPTO DE TRANSPARENCIA Bobbio: “…se puede definir el gobierno de la democracia como el gobierno del poder “público” en “público”. El error es solo aparente porque público tiene dos significados: si es contrapuesto a “privado” como en la distinción clásica de ius publicum y ius privatum, que nos llega de los juristas romanos, o si es confrontada con lo “secreto” por lo que no adopta el significado de perteneciente a la cosa “pública”, al “Estado”, sino de “manifiesto”, “evidente”, “precisamente visible” Daniel Kaufman: La transparencia hace posible que trabajen mejor los motores del desarrollo y el bienestar; los mercados y la gobernanza. La transparencia es el aumento en el flujo de información accesible, oportuna, relevante, de calidad y confiable en los ámbitos social, económico y político. Dice Kaufman que “el exceso de información también puede ser una causa de opacidad, pues no toda la información es relevante”.

35

www.themegallery.com Queda protegida de los “lentes de super-ciudadanos” la Confidencialidad y la Privacidad (Schedler) Transparencia vs Privacidad – No divulgar datos personales o afectar la intimidad de las personas (salvo interés público). Ej: Usuario simulado de SFP la eficacia de su acción se basa en no saber quién es. Transparencia vs Criterios de Reserva – Información cuya divulgación genere un daño a la seguridad nacional, estabilidad económica, etc. La Confidencialidad y Secrecía pueden ayudar a combatir la corrupción paradójicamente (Eduardo Guerrero). Ej: No saber detalle de operativos, pero sí saber que existen. EQUILIBRIO DE TRANSPARENCIA: LÍMITES

. Ej: No saber detalle de operativos, pero sí saber que existen. EQUILIBRIO DE TRANSPARENCIA: LÍMITES.")

36

www.themegallery.com DISTINCIÓN CONCEPTUAL CON OTROS TÉRMINOS TRANSPARENCIA Y DERECHO DE ACCESO A LA INFORMACIÓN Transparencia proviene de la Ciencia Política y de la Administración Pública y el DAI del campo del Derecho. Si se atiende a la regulación jurídica, el Principio de Transparencia es una parte del DAI y no viceversa. El Regulación del DAI comprende: A)Acceso a la Información a petición de parte. B)Transparencia o acceso a información de oficio. C)Protección de datos personales. D)Sistema legal de archivos públicos. Transparencia responde a las Obligaciones de Transparencia (POT), publicación de información proactiva, de oficio. Transparencia es una garantía normativa e institucional, no jurisdiccional, para hacer efectivo el DAI. Hace las veces de herramienta para alcanzar los propósitos que justifican la existencia del DAI.

Acceso a la Información a petición de parte. B)Transparencia o acceso a información de oficio. C)Protección de datos personales. D)Sistema legal de archivos públicos. Transparencia responde a las Obligaciones de Transparencia (POT), publicación de información proactiva, de oficio. Transparencia es una garantía normativa e institucional, no jurisdiccional, para hacer efectivo el DAI. Hace las veces de herramienta para alcanzar los propósitos que justifican la existencia del DAI..")

37

www.themegallery.com DISTINCIÓN CONCEPTUAL CON OTROS TÉRMINOS RENDICIÓN DE CUENTAS Y TRANSPARENCIA RdC o no es derecho fundamental (DAI) ni garantía instrumental del DAI (transparencia), es parte de los objetivos del DAI, es un concepto más comprehensivo. Transparencia exige a los funcionarios un actuar según principios, la “necesidad de transparentar” permite contar con la aprobación del público mientras que con la RdC las autoridades se responsabilizan de sus actos. Guillermo ODonell distingue: 1.RdC Vertical – Por procesos electorales los gobiernos se ven obligados a rendir cuentas y son evaluados por los ciudadanos que a su vez tienen el derecho de aprobar o sancionar por el voto. 1.RdC Horizontal – Controles que los agentes estatales ejercen sobre otros (Poderes u órdenes de gobierno).

..")

38

www.themegallery.com DISTINCIÓN CONCEPTUAL CON OTROS TÉRMINOS RENDICIÓN DE CUENTAS Y TRANSPARENCIA López Ayllón y Merino: “la auténtica rendición de cuentas es algo más que la transparencia: es una tarea obligada y permanente, con actores claramente identificados que llevan a cabo la vigilancia, el control y la sanción sobre los contenidos sustantivos del ejercicio gubernamental…Un régimen transparente es, literalmente, uno en el que no hay obstáculos para ver y saber; uno en el que cualquier persona puede observar qué decisiones está tomando el gobierno, qué recursos está empleando, cómo está usando los medios que tiene a su alcance y qué resultados está obteniendo” Un régimen transparente evitar que el servidor público actúe de manera arbitraria o discrecional favoreciendo intereses personales o de grupo. Helena Hofbauer y Juan Antonio Cepeda: Rendición de cuentas es traducción imperfecta de “accountability”. Aplicado al asunto público, la entendemos como un sistema que obliga, por una parte, al servidor público a reportar detalladamente sus actos y los resultados de los mismos, y por otra parte, dota a la ciudadanía de mecanismos para monitorear el desempeño del servidor público.

39

www.themegallery.com DISTINCIÓN CONCEPTUAL CON OTROS TÉRMINOS RENDICIÓN DE CUENTAS Y TRANSPARENCIA Scheler: La noción incluye por un lado la obligación de informar sobre decisiones públicas y justificarlas en público (answerability) y por otro la capacidad de sancionar a políticos y funcionarios. Implica el poder pedirles a los funcionarios públicos que informen sobre sus decisiones o que expliquen sus decisiones. Los ciudadanos pueden preguntar por hechos –dimensión informativa de la RdC- o por razones –dimensión argumentativa de la RdC. La rendición de cuentas no solo involucra el derecho a recibir información y la obligación correspondiente de divulgar todos los datos necesarios, sino también implica el derecho a recibir una explicación y el deber correspondiente de justificar el ejercicio de poder, lo que conlleva necesariamente a la existencia de mecanismos de evaluación.

40

www.themegallery.com DISTINCIÓN CONCEPTUAL CON OTROS TÉRMINOS GOBIERNO ABIERTO Es un nuevo paradigma para la gestión pública. Modelo de gobierno que abre sus puertas a los ciudadanos; que comparte recursos que anteriormente estaban celosamente guardados, y aprovecha el poder de la colaboración masiva, la transparencia en todas sus operaciones, y no se comporta como un departamento o jurisdicción aislada, sino como una estructura nueva, como una organización verdaderamente integrada que trabaja en red (Lathrop y Ruma, 2010). Relación más estrecha y fluida entre el Estado y los ciudadanos. Transparencia es sólo uno de los componentes del Gobierno Abierto, junto con la Participación y Colaboración que permiten la creación de valor público al generarse políticas públicas más eficaces y dado el mayor involucramiento de la sociedad, son más legitimadas construyéndose simultáneamente una mayor confianza en las instituciones estatales.

. Relación más estrecha y fluida entre el Estado y los ciudadanos. Transparencia es sólo uno de los componentes del Gobierno Abierto, junto con la Participación y Colaboración que permiten la creación de valor público al generarse políticas públicas más eficaces y dado el mayor involucramiento de la sociedad, son más legitimadas construyéndose simultáneamente una mayor confianza en las instituciones estatales..")

41

www.themegallery.com PRINCIPIOS DE GOBIERNO ABIERTO

42

www.themegallery.com EFECTOS O BENEFICIOS DE LA TRANSPARENCIA Kaufman dice sobre la relación transparencia y estabilidad financiera: Cuando hay liberalización financiera en un país, la probabilidad de que haya crisis se eleva. No obstante, si hay mecanismos de acceso a la información en la economía, se disminuye esa probabilidad. Las economías transparentes pueden ser más estables. Ayudan a toma de buenas decisiones de consumidores. Evita asimetrías de la información entre reguladores y regulados. La falta de información facilita a los gobernantes el actuar fuera de la Ley, sus actos de corrupción no están al descubierto. Transparencia es más allá de publicar documentos y datos existentes, la información debe: Ser de calidad, clara, veraz, oportuna. Ser congruente, que lo que publique el gobierno sea comparable con otra información relacionada. De fácil acceso, comprensiva, relevante y confiable.

43

www.themegallery.com TIPOS DE TRANSPARENCIA TR: Procedimientos de acceso y recursos de revisión. TA: El POT de la APF, es el medio para la publicación de la información de las dependencias y entidades en formatos estandarizados y con navegación uniforme. TP: Conjunto de actividades e iniciativas que promueven la reutilización de la información relevante por parte de la sociedad, publicada por los sujetos obligados, más allá de las obligaciones establecidas en la Ley.

44

www.themegallery.com Promover la reutilización de la información gubernamental por diferentes públicos a los que vaya dirigida, a través de su publicación de manera accesible, usable, manipulable y transformable, así como la difusión de la misma. Promover un círculo virtuoso: El sujeto obligado identifica información relevante, El público la identifica a través de diversas metodologías. Los generadores de la misma la publican proactivamente. La sociedad y el mercado la reutilizan agregándole valor. Objetivos de la Política de Transparencia Proactiva

45

www.themegallery.com Agrega valor a la información. Eleva la calidad de información pública. Mejorar los procesos de la administración pública y sus resultados. Mejora los procesos de planeación en atención a una mejor información y sus resultados. Reduce los reportes. Elevar la rendición de cuentas. Aumenta el reconocimiento de servidores públicos proactivos. Promueve la participación de la sociedad civil. Legitima a las instituciones pro transparencia. Facilita la atención a las solicitudes de información recurrentes. Beneficios de la Transparencia Proactiva

46

www.themegallery.com TÉRMINOS QUE IMPLICAN LA TRANSPARENCIA PROACTIVA

47

www.themegallery.com Capacidad para generar información por áreas específicas. Su principal objeto es producir información que si bien puede servir a enriquecer el debate público, sobre todo está destinada a beneficiar la toma de decisiones que día a día. Un requisito es el de someter la información generalizada a parámetros estandarizables, a fin de que sea cuantificada, analizada y comparada. La información individual solo será traducible en conocimientos si se le recaba y se le reúne bajo categorías (generales). Para que sea Focalizada la Transparencia: i)la información debe de ser una simple acumulación de datos difícilmente decifrables y ii)transformarlos en conocimiento para que sea útil y de interés público. Hacer posible la evaluación comparativa de servicios y productos. Se requiere la decisión de los actores para conformar, al menos en cada sector relevante, patrones de recolección de datos que permitan unificar criterios y generar información general y significativa sobre objetivos definidos. TRANSPARENCIA FOCALIZADA

. Para que sea Focalizada la Transparencia: i)la información debe de ser una simple acumulación de datos difícilmente decifrables y ii)transformarlos en conocimiento para que sea útil y de interés público. Hacer posible la evaluación comparativa de servicios y productos. Se requiere la decisión de los actores para conformar, al menos en cada sector relevante, patrones de recolección de datos que permitan unificar criterios y generar información general y significativa sobre objetivos definidos. TRANSPARENCIA FOCALIZADA.")

48

www.themegallery.com Capacidad para generar información por áreas específicas. Su principal objeto es producir información que si bien puede servir a enriquecer el debate público, sobre todo está destinada a beneficiar la toma de decisiones que día a día. Un requisito es el de someter la información generalizada a parámetros estandarizables, a fin de que sea cuantificada, analizada y comparada. La información individual solo será traducible en conocimientos si se le recaba y se le reúne bajo categorías (generales). Para que sea Focalizada la Transparencia: i)la información debe de ser una simple acumulación de datos difícilmente decifrables y ii)transformarlos en conocimiento para que sea útil y de interés público. Hacer posible la evaluación comparativa de servicios y productos. Se requiere la decisión de los actores para conformar, al menos en cada sector relevante, patrones de recolección de datos que permitan unificar criterios y generar información general y significativa sobre objetivos definidos. TRANSPARENCIA FOCALIZADA

. Para que sea Focalizada la Transparencia: i)la información debe de ser una simple acumulación de datos difícilmente decifrables y ii)transformarlos en conocimiento para que sea útil y de interés público. Hacer posible la evaluación comparativa de servicios y productos. Se requiere la decisión de los actores para conformar, al menos en cada sector relevante, patrones de recolección de datos que permitan unificar criterios y generar información general y significativa sobre objetivos definidos. TRANSPARENCIA FOCALIZADA.")

49

www.themegallery.com La producción de conocimiento con información sistematizada ayuda a la legitimidad democrática cuando se trata de evaluar la acción gubernamental. Los ciudadanos como consumidores de servicios públicos y privados pueden optimizar la calidad de sus decisiones y reducir riesgos y costos y conseguir soluciones más acertadas ante problemas específicos. Facilitan la RdC Favorecen la deliberación pública pero menos ideologizada, porque sus objetivos se encaminan a la solución de problemas concretos. Debe funcionar como un dispositivo que hace visibles los problemas, permite mejorar el desempeño y reducir el riesgo. Al generar información sintetizada y accesible se favorece la reducción de las disimetrías y se disminuye la inequidad entre los que tienen más información y quiénes no. BENEFICIOS DE LA TRANSPARENCIA FOCALIZADA

50

www.themegallery.com Proactividad por diseño. Toda información generada por el sector público puede ser publicada de manera proactiva, más allá de la exigencia legal. El diseño de la arquitectura de los sistemas de información debe estar enfocada para la mayor eficiencia posible en el proceso de publicación proactiva. Formatos adecuados y accesibles: La información publicada deberá emplear formatos que permitan y faciliten la difusión de la información con el menor número de obstáculos económicos, tecnológicos y de visualización. Interoperabilidad: Las administraciones públicas, tanto entre ellas como de manera interna a cada una, deberán tener un esquema detallado y público sobre los mecanismos, formatos y protocolos que emplean para transmitir y recibir información enfocándose en la publicación voluntaria de información. Disociación de la información: En el diseño de cada sistema de información, deberán establecerse mecanismos que permitan una disociación sencilla y eficiente de la información no publicable, tal como los datos de carácter personal para facilitar su publicación. La versión íntegra deberá siempre conservarse. PRINCIPIO DE UN ENFOQUE DE TRANSPARENCIA POR DISEÑO

51

www.themegallery.com Sin restricciones por propiedad intelectual: La información generada no deberá tener restricciones de propiedad intelectual que dificulten su difusión o la generación de otros productos derivados que empleen esta información. Integridad en todo el ciclo de vida de la información: La información puede ser publicable en todo el ciclo de vida de la información. Desde cualquier momento de su generación, custodia y almacenamiento. Sin costo directo para los ciudadanos: La información pública no debe de tener costos para los ciudadanos. Los soportes de la información no estarán cubiertos por este principio, pero el ciudadano debe de poder emplear sus propios soportes para la obtención de la misma. Puntos de acceso unificados: Es necesario un punto de acceso público unificado para favorecer el acceso a la información publicada de forma proactiva, que catalogue e indexe de manera sencilla y accesible toda información. Este punto de acceso debe ser el mismo que puedan emplear tanto ciudadanos como servidores públicos. PRINCIPIO DE UN ENFOQUE DE TRANSPARENCIA POR DISEÑO

52

www.themegallery.com Concepto de Transparencia Presupuestaria: El hecho de que toda decisión gubernamental o administrativa, así como los costos y recursos comprometidos en la aplicación de esa decisión, sean accesibles, claros y se comuniquen al público en general. Es Derecho de los Ciudadanos tener acceso al presupuesto al origen, distribución, uso y destino, así como impactos sociales. En el Presupuesto se expresan de manera tangible los objetivos, compromisos y prioridades de los gobernantes. TRANSPARENCIA PRESUPUESTARIA

53

www.themegallery.com Evaluar la distribución de recursos públicos. Verificar el grado de eficacia y eficiencia del gasto público. Identificar actos de corrupción y usurpación de funciones. Involucrar actores externos al ejecutor del gasto puede mejorar las decisiones públicas (presupuestos participativos). Mejora la RdC: informar del gasto y de las razones. Los funcionaros pueden ser más responsables si se abren sus decisiones. Aumenta la confianza social. Puede construir cohesión social: si la ciudadanía comprende las decisiones y sus razones se incrementa la legitimidad en el ejercicio del gasto y se aseguran mayores ingresos. Permite la identificación oportuna de debilidades y fortalezas de las políticas. Puede promover la estabilidad fiscal y macroeconómica al prevenir el desarrollo de una crisis en secreto. Mejora el contexto para la inversión al tener certeza del escenario. Es un prerrequisito para el debate público. Sin información clara y pública del presupuesto, se complica la incorporación de grupos afectados por las políticas públicas. BENEFICIOS DE LA TRANSPARENCIA PRESUPUESTARIA

. Mejora la RdC: informar del gasto y de las razones. Los funcionaros pueden ser más responsables si se abren sus decisiones. Aumenta la confianza social. Puede construir cohesión social: si la ciudadanía comprende las decisiones y sus razones se incrementa la legitimidad en el ejercicio del gasto y se aseguran mayores ingresos. Permite la identificación oportuna de debilidades y fortalezas de las políticas. Puede promover la estabilidad fiscal y macroeconómica al prevenir el desarrollo de una crisis en secreto. Mejora el contexto para la inversión al tener certeza del escenario. Es un prerrequisito para el debate público. Sin información clara y pública del presupuesto, se complica la incorporación de grupos afectados por las políticas públicas. BENEFICIOS DE LA TRANSPARENCIA PRESUPUESTARIA.")

54

www.themegallery.com Características o Dimensiones que definen a la Transparencia Presupuestaria Identificación de los Responsables de la decisión del gasto, de la operación presupuestaria y de los supervisores y evaluadores del mismo. La publicación de los documentos presupuestaros comprensivos y claros que ofrezcan información y datos detallados sobre las operaciones gubernamentales. La existencia de canales formales para la participación ciudadana, desde el establecimiento de prioridades y programas institucionales, hasta canales para la exigencia de rendición de cuentas a los funcionaros públicos. La existencia de información confiable y oportuna sobre: 1.Intenciones y previsiones gubernamentales sobre las finanzas públicas y las políticas económica, financiera y fiscal. 2.La sustentación jurídica del uso de los recursos públicos y las reglas de operación presupuestaria. 3.Las fuentes y los usos específicos de los recursos presupuestarios. 4.Los impactos macroeconómicos multi anuales esperados de las finanzas públicas y del presupuesto anual. 5.La totalidad de los recursos presupuestarios usados en el presente y comprometidos en el futuro.

55

www.themegallery.com 6.Los problemas y causas sociales que originan la acción gubernamental y el uso de recursos públicos. 7.Los objetivos buscados, así como los criterios y lógicas de asignación de las diversas partidas presupuestarias. 8.Los recursos humanos y administrativos usados. 9.Las diversas fases de asignación presupuestaria. 10.Los criterios de evaluación y publicación de las evaluaciones y auditorías practicadas. 11.Las reglas de comportamiento o ética de funcionaros, reglas claras sobre conflictos de intereses entre oficiales electos y designados, requisitos de libertad de información, marco de regulación transparente, práctica de empleo y procuración abiertos al público, código de conducta para oficiales fiscales-hacendarios. Características o Dimensiones que definen a la Transparencia Presupuestaria

56

www.themegallery.com Favorece el apego a la Ley. Promueve el uso adecuado de recursos públicos. Reduce los márgenes de discrecionalidad. Incentiva el comportamiento con responsabilidad en el ejercicio de los recursos VENTAJAS DE LA TRANSPARENCIA PRESUPUESTARIA

57

www.themegallery.com QUÉ SE HA HECHO EN MATERIA DE TRANSPARENCIA PRESUPUESTARIA FMI – Código de buenas prácticas de transparencia fiscal. -Clara definición de funciones y responsabilidades para evitar usurpación. -Acceso a información completa sobre operaciones fiscales pasadas, actuales y futuras del gobierno y divulgación de finanzas públicas. -Transparencia en la preparación, ejecución y publicación del presupuesto. -Garantías de integridad: proveer información de calidad, veraz y susceptible de ser evaluada por órganos independientes (ASF). OCDE – Buenas prácticas para la transparencia presupuestaria. En el documento Información, consulta y participación ciudadana en la construcción del gobierno abierto en países de la OCDE se proveen los lineamientos y principios para el buen gobierno, incluyendo prácticas presupuestarias. Incluye conceptos como información, consulta y participación activa que sirven de referente en políticas, legislación, etc.

. OCDE – Buenas prácticas para la transparencia presupuestaria. En el documento Información, consulta y participación ciudadana en la construcción del gobierno abierto en países de la OCDE se proveen los lineamientos y principios para el buen gobierno, incluyendo prácticas presupuestarias. Incluye conceptos como información, consulta y participación activa que sirven de referente en políticas, legislación, etc..")

58

www.themegallery.com Transparencia Presupuestaria. Metodologías de la Sociedad Civil 1.La metodología realizada por el International Budget Project junto con el Institute For Democracy in South Africa (Idasa) aplicada en África, analiza: marco legal de transparencia, claridad de roles y responsabilidades de los gobiernos nacionales y locales, el acceso público a la información presupuestaria, la independencia de los pesos y contrapesos en la ejecución del presupuesto y la información gubernamental, y el proceso de toma de decisiones presupuestarias. 2.Índice Latinoamericano de Transparencia Presupuestaria (2001 y 2003). Se aplicó una encuesta de percepciones a los expertos y usuarios de la información presupuestaria del Gobierno Federal para contar con un indicador de transparencia que reflejara la percepción en torno a la apertura informativa de la administración pública, además se realizó un estudio teórico-práctico que permitiera emitir recomendaciones encaminadas a mejorar los niveles de transparencia presupuestaria. En 2001 se aplicó a 5 países y en 2003 a 10. 3. Open Budget Questionnaire del International Budget Project. Incluye a los países involucradas en las dos iniciativas citadas, evalúa el acceso a la información presupuestaria e la práctica.

aplicada en África, analiza: marco legal de transparencia, claridad de roles y responsabilidades de los gobiernos nacionales y locales, el acceso público a la información presupuestaria, la independencia de los pesos y contrapesos en la ejecución del presupuesto y la información gubernamental, y el proceso de toma de decisiones presupuestarias. 2.Índice Latinoamericano de Transparencia Presupuestaria (2001 y 2003). Se aplicó una encuesta de percepciones a los expertos y usuarios de la información presupuestaria del Gobierno Federal para contar con un indicador de transparencia que reflejara la percepción en torno a la apertura informativa de la administración pública, además se realizó un estudio teórico-práctico que permitiera emitir recomendaciones encaminadas a mejorar los niveles de transparencia presupuestaria. En 2001 se aplicó a 5 países y en 2003 a Open Budget Questionnaire del International Budget Project. Incluye a los países involucradas en las dos iniciativas citadas, evalúa el acceso a la información presupuestaria e la práctica..")

59

www.themegallery.com Elaborado por ARegional, es un instrumento estadístico que cuantifica la disponibilidad y calidad de la información fiscal generada por los gobiernos estatales en sus páginas electrónicas, cuyo fin es medir los esfuerzos que realiza cada estado a fin de elevar la disponibilidad y calidad de la información fiscal. Presenta conclusiones a partir revisar a los municipio evaluados en el Reporte de Transparencia Municipal 2012. Dicho estudio analizó el ejercicio de la transparencia en 18 de los municipios más poblados de México. El objetivo fue evaluar el proceso completo para un buen ejercicio de la transparencia: desde la calidad del sistema de archivos hasta la divulgación de documentos públicos, pasando por la educación y los recursos disponibles de la unidad de acceso, entre otros.

60

www.themegallery.com Ranking de Normatividad Estatal del Gasto Público. El Centro de Investigación para el Desarrollo (CIDAC) aborda el tema de cómo gastan los estados, analizando el monto de las deudas estatales, concluyendo que reciben cada año más recursos, que utilizan para financiar gasto corriente sin tener controles. Para encontrar las razones se analiza la normatividad federal y estatal sobre la regulación de la deuda, hasta concluir si las legislaturas locales se han dado a la tarea de adecuar sus leyes. México Evalúa realiza en este estudio un análisis de la deuda y gasto de las entidades federativas, porque falta mayor control, evaluación y RdC. Concluye su análisis realizando cinco recomendaciones concretas para mejorar los resultados en la utilización de los recursos obtenidos por medio de deuda, así como de las transferencias realizadas por el Gobierno Federal.

aborda el tema de cómo gastan los estados, analizando el monto de las deudas estatales, concluyendo que reciben cada año más recursos, que utilizan para financiar gasto corriente sin tener controles. Para encontrar las razones se analiza la normatividad federal y estatal sobre la regulación de la deuda, hasta concluir si las legislaturas locales se han dado a la tarea de adecuar sus leyes. México Evalúa realiza en este estudio un análisis de la deuda y gasto de las entidades federativas, porque falta mayor control, evaluación y RdC. Concluye su análisis realizando cinco recomendaciones concretas para mejorar los resultados en la utilización de los recursos obtenidos por medio de deuda, así como de las transferencias realizadas por el Gobierno Federal..")

61

www.themegallery.com Brinda datos relevantes para posicionar el tema de transparencia en la agenda pública. A través de indicadores y de 16 variables, califica el nivel de transparencia en el proceso presupuestario de ciertos países de Latinoamérica como: México, Costa Rica y Ecuador. Desarrolla un diagnóstico sobre la transparencia presupuestaria en dos ámbitos: 1)las percepciones de los usuarios y expertos en la información del presupuesto, que presentan una perspectiva real sobre la utilidad de la información, el grado de aplicación de las normas legales y el impacto de la participación ciudadana; y 2)el análisis del marco legal que permite identificar vacíos en las obligaciones que el gobierno debiera tener con la ciudadanía sobre la toma de decisiones y la rendición de cuentas. Índice Latinoamericano de Transparencia Presupuestaria 2011 (ILTP) - FUNDAR

las percepciones de los usuarios y expertos en la información del presupuesto, que presentan una perspectiva real sobre la utilidad de la información, el grado de aplicación de las normas legales y el impacto de la participación ciudadana; y 2)el análisis del marco legal que permite identificar vacíos en las obligaciones que el gobierno debiera tener con la ciudadanía sobre la toma de decisiones y la rendición de cuentas. Índice Latinoamericano de Transparencia Presupuestaria 2011 (ILTP) - FUNDAR.")

62

www.themegallery.com Resultados de la Encuesta de Percepciones.

63

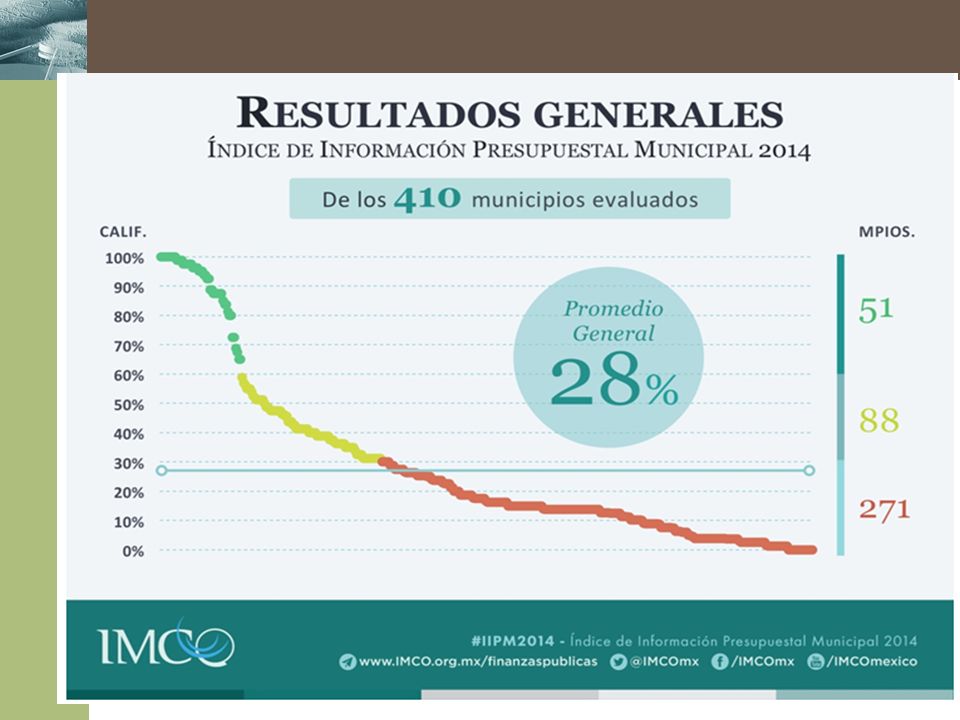

www.themegallery.com Índice de Información Presupuestal Municipal 2014

64

www.themegallery.com El Índice de Información Presupuestal Municipal 2014 (IIPM) mide la calidad de la información presupuestal de 410 municipios y delegaciones del país. Tiene como propósito eliminar condiciones de opacidad, verificar el cumplimiento de la contabilidad gubernamental y fomentar una serie de buenas prácticas contables que ya han sido implementadas en el ámbito municipal. La evaluación se enfoca en la existencia, disponibilidad y calidad de la información de las leyes de ingresos y presupuestos de egresos municipales. El IIPM 2014 contempla la evaluación de 394 municipios y 16 delegaciones distribuidos entre las 32 entidades federativas, con un total de 80 criterios agrupados en nueve secciones. Cada uno de los criterios evaluados tiene el mismo peso en la calificación final. Índice de Información Presupuestal Municipal 2014 ¿Qué es y cómo se mide?

65

www.themegallery.com Índice de Información Presupuestal Municipal 2014 De los 410 municipios evaluados, 271 obtuvieron 30% o menos de calificación. La calificación promedio general fue 28% En 68 de los 80 criterios evaluados el nivel de cumplimiento fue menor al 50% La calificación promedio en tabuladores salariales y plazas fue de 16%, es decir, desconocemos de manera importante la nómina de los funcionarios municipales o los recursos destinados a la policía municipal Los municipios generan sólo 2.9% de los ingresos totales del país pero se gastan el 8.3% La recaudación del impuesto predial en México como porcentaje del PIB es de sólo 0.13%, Chile recauda 0.60% y el promedio de la OCDE es de 1% 20 municipios concentran el 46% de la deuda pública municipal De los 10 municipios que obtuvieron 100% de calificación, siete se encuentran en el Estado de México, dos en Coahuila y uno en Puebla

66

www.themegallery.com

68

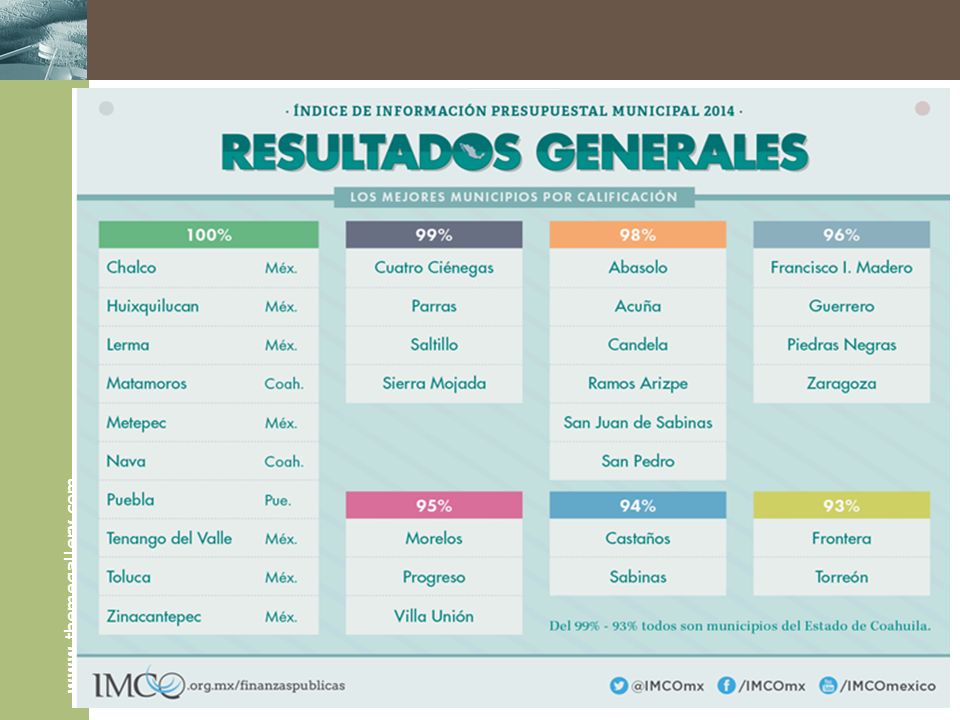

Los 10 mejores (100% de calificación) 1.Chalco, Estado de México 2.Huixquilucan, Estado de México 3.Lerma, Estado de México 4.Matamoros, Coahuila 5.Metepec, Estado de México 6.Nava, Coahuila 7.Puebla, Puebla 8.Tenango del Valle, Estado de México 9.Toluca, Estado de México 10.Zinacantepec, Estado de México Dichos municipios obtuvieron 100% de calificación debido a que presentan de forma oficial información de calidad en sus leyes de ingresos y presupuestos de egresos.

1.Chalco, Estado de México 2.Huixquilucan, Estado de México 3.Lerma, Estado de México 4.Matamoros, Coahuila 5.Metepec, Estado de México 6.Nava, Coahuila 7.Puebla, Puebla 8.Tenango del Valle, Estado de México 9.Toluca, Estado de México 10.Zinacantepec, Estado de México Dichos municipios obtuvieron 100% de calificación debido a que presentan de forma oficial información de calidad en sus leyes de ingresos y presupuestos de egresos.")

69

www.themegallery.com

70

¿Las finanzas públicas de los municipios son sanas? De los ingresos totales generados en el país, 25.7% son transferidos a los estados y 4.0% a los municipios. Gastamos lo que no tenemos. Mientras que los municipios generan sólo 2.9% de los ingresos totales del país, se gastan el 8.3%. Las aportaciones federales a los municipios se han duplicado entre 2000 y 2013. Para 2015 se aprobaron 110 mil 448 millones de pesos. Esto alcanzaría para cubrir 10 meses de los recursos asignados a Salud de acuerdo con el Presupuesto de Egresos de la Federación 2015.

71

www.themegallery.com Los municipios m á s endeudados (monto, Millones de pesos) Tijuana, Baja California2,496 Guadalajara, Jalisco2,482 Monterrey, Nuevo León2,103 Hermosillo, Sonora1,438 León, Guanajuato1,405 Fuente: SHCP. Indicadores de deuda subnacional y afectación de participaciones, 30 junio 2014.

72

www.themegallery.com IMCO Propone 1.Que el Consejo Nacional de Armonización Contable (CONAC) exija el cumplimiento de la armonización contable para todos los municipios sin prórrogas. 2.Que los municipios institucionalicen y adopten las mejores prácticas en la elaboración del presupuesto de egresos y leyes de ingresos. 3.Que los municipios emitan reglas para la administración y asignación de recursos, particularmente para incrementos salariales, reasignaciones, ahorros y recursos excedentes. 4.Que los municipios hagan uso de las tecnologías de la información y/o redes sociales para difundir información presupuestal y de las finanzas públicas del municipio. 5.Que los municipios utilicen de manera informada y responsable los instrumentos de financiamiento. Implementen sistema de subasta pública que permita obtener mejores condiciones de contratación. Transparencia Presupuestaria. Observatorio del Gasto: http://www.transparenciapresupuestaria.gob.mx/es/PTP/home http://www.transparenciapresupuestaria.gob.mx/es/PTP/home

73

www.themegallery.com El 1 de enero de 2009 entró en vigor y fue publicada en el DOF el 31 de diciembre de 2008, (última reforma DOF 09-12-2013). Objetivos: incrementar la transparencia de la información; establecer criterios generales para la emisión de la información financiera; facilitar el registro y fiscalización de activos, pasivos y patrimonio; establecer mecanismos de evaluación sobre la eficiencia y eficacia de la aplicación de los recursos. Ley General de Contabilidad Gubernamental

74

www.themegallery.com Transparencia en el Sector Privado Lógica distinta a la Transparencia Pública. Importante porque tiene que ver con el conocimiento que necesitan los inversionistas sobre las empresas. Ejemplos de Mediciones PricewaterhpuseCoopers señala que hay 5 factores clave que limitan la transparencia en los mercados de capitales y el ambiente económico: 1.El nivel de corrupción percibida. 2.Fortaleza del Sistema Legal. 3.La política económica. 4.Normas contables y de información. 5.Regímenes reguladores.

75

www.themegallery.com MÓDULO I. TRANSPARENCIA TERCERA PARTE (estudios de caso)

")

76

www.themegallery.com ESTUDIO DE CASOS ENRON PARMALAT

Presentaciones similares