Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MODULO IX.- ADMINISTRACIÓN DE SUELDOS Y SALARIOS.

Mtro. Fco. Huitz P.

2

Concepto de sueldo y salario Prestaciones sociales Prestaciones de ley

ADMINISTRACIÓN DE SUELDOS Y SALARIOS Concepto de sueldo y salario Prestaciones sociales Prestaciones de ley Nomina Deducciones Percepciones Reparto de utilidades Mtro. Fco. Huitz P.

3

1.- CONCEPTO DE SUELDO Y SALARIO

Es la fase de la administración de recursos humanos, que usa principios y técnicas definidas para lograr la remuneración total que recibe el trabajador, sea razonablemente apropiada a la importancia del puesto, a la eficiencia, a las necesidades personales del trabajador y a las posibilidades de la empresa. Sánchez Barriga Es el conjunto de normas y procedimientos que tratan de establecer o mantener, estructuras de salarios equitativas y justas en la organización. I. Chiavenato Es un procedimiento sistemático para establecer una estructura de remuneración. Strauss y Sayles Es toda retribución que percibe el hombre a cambio de un servicio que ha prestado con su trabajo, es decir, la remuneración por una actividad productiva. Agustín Reyes Ponce Mtro. Fco. Huitz P.

4

Diferencia entre sueldo y salario:

El salario se paga por hora o por día, aunque se liquida semanalmente. El salario se aplica mas bien a trabajos manuales , operativos o de taller. Mientras que el sueldo se paga por quincena y mes y se aplica generalmente a trabajos intelectuales, administrativos, de supervisión o de oficina Mtro. Fco. Huitz P.

5

2.- PRESTACIONES SOCIALES

Son infinidades de prestaciones o servicios sociales que se le puede dar al trabajador, mismas que se clasifican de la siguiente manera: Tendientes a mejorar su ambiente de trabajo. Medios para transportarse a la fabrica. Guardarropas, armarios o lockers. Agua purificada y fría. Comodidades sanitarias. Salones de descanso. Tendientes a completar el salario Cajas de ahorro subsidiadas. Prestamos sin interés o con uno inferior al corriente. Absorción por la empresa de parte del precio de compra de artículos en tiendas. Descuento o venta al costo de artículos o servicios fabricados por la empresa. Absorción por la empresa de pagos que corresponden al trabajador: cuota obrera del imss, retención de impuesto sobre la renta, cuotas sindicales. Cooperativas de consumo organizadas por al empresa. Mtro. Fco. Huitz P.

6

Tendientes a mejorar la salud del trabajador y su familia.

Atención medica particular Medicinas, hospitalización, atención quirúrgica, apartaos ortopédicos y prótesis de manera particular. Atención obstetrica de la trabajadora o esposa del trabajador. Primeros auxilios y puestos sanitarios en el centro de trabajo. Tendientes a mejorar la alimentación del trabajador y su familia. Comedores en la empresa, gratuitos o al menos subsidiados. Sitios especialmente adaptados para que el trabajador caliente y tome sus alimentos, si es que prefiere llevarlo. Reparto de buffets, bocadillos, refrescos y café. Cafeteras, aparatos automáticos de: refrescos, cigarros, galletas, dulces, etc. Venta de alimentos con absorción por la empresa de un porciento de su costo. Ayuda para la alimentación de lactantes e infantes. Mtro. Fco. Huitz P.

7

Tendientes a dar al trabajador seguridad en sus ingresos.

Seguros pagados por la empresa. Mutualidades organizadas y subsidiadas por la empresa. Ampliación o complemento de las pensiones y subsidios que otorga el seguro social (pago de incapacidad del día 1 al 3, completar e incrementar el monto de las incapacidades/subsidios, ampliación de días de incapacidad, ampliación o complemento de las pensiones. Pagos de retiro del trabajador, además de los legales. Sistemas de jubilaciones. Tendientes a ayudar al trabajador en sus problemas familiares. Escuelas para los hijos de los trabajadores. Pago en caso de muerte de familiares del trabajador. Dotes para el matrimonio del trabajador. Canastillas y pagos en caso de nacimiento de hijos del trabajador. Casas-cuna. Guarderías infantiles. Ayudas diversas para el pago de renta de casa-habitación. Apoyo para construcción de casa-habitación o facilidades para adquirirlas. Alojamientos proporcionados a los trabajadores. Orientación y consejo en materias psicológicas, jurídicas, etc. Mtro. Fco. Huitz P.

8

Tendientes a ayudar al trabajador en la ampliación de su cultura.

Becas diversas. Cursos dados o pagados por las empresa. Escuelas o academias para familiares del trabajador (danza, costura, música, etc.). Bibliotecas o hemerotecas. Concursos fotográficos, de pintura, de ajedrez, de manualidades, etc. Tendientes al descanso y recreación del trabajador. Días de vacaciones adicionales a las de ley. Subsidios especiales para las vacaciones: en dinero, en transporte o en hotel. Clubes y parques par el recreo y descanso de los trabajadores y sus familiares Campos deportivos y subsidios a los deportistas. Reuniones sociales: cenas de navidad, aniversario de la empresa, día de la guadalupana, etc. Subsidiada por la empresa. Cines, teatros, conciertos subsidiados por la empresa. Clubes de exploradores o montañistas. Día de campo. Días de descanso en fechas de celebración local: día de muertos, semana santa, carnaval, ferias, etc. Permisos con goce de sueldo en día de onomásticos del trabajador o de sus hijos, aniversarios de boda, etc. Mtro. Fco. Huitz P.

. Bibliotecas o hemerotecas. Concursos fotográficos, de pintura, de ajedrez, de manualidades, etc. Tendientes al descanso y recreación del trabajador. Días de vacaciones adicionales a las de ley. Subsidios especiales para las vacaciones: en dinero, en transporte o en hotel. Clubes y parques par el recreo y descanso de los trabajadores y sus familiares. Campos deportivos y subsidios a los deportistas. Reuniones sociales: cenas de navidad, aniversario de la empresa, día de la guadalupana, etc. Subsidiada por la empresa. Cines, teatros, conciertos subsidiados por la empresa. Clubes de exploradores o montañistas. Día de campo. Días de descanso en fechas de celebración local: día de muertos, semana santa, carnaval, ferias, etc. Permisos con goce de sueldo en día de onomásticos del trabajador o de sus hijos, aniversarios de boda, etc. Mtro. Fco. Huitz P.")

9

Tendientes a estimular y premiar acciones a favor de la empresa.

Por sugerencias que el trabajador presente. Por asistencia y puntualidad. Por antigüedad. Por concursos en la seguridad industrial Por excepcional eficiencia, cooperación o comportamiento. Mtro. Fco. Huitz P.

10

3.- PRESTACIONES DE LEY Prestaciones que afectan directamente el salario o sueldo del trabajador. Salario o sueldo. Según el Art. 84 de la L.F.T. dice “el salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitacion, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestacion que se entregue al trabajador por su trabajo. Horas extras. Según los Art. 66, 67 y 68 de la L.F.T. dice que las horas se pagaran de la siguiente forma: Las primeras nueve horas extras se pagaran con un cien porciento mas de lo que corresponda a las horas de la jornada (es decir, se paga al doble). De la hora 10 en delante se pagara con un doscientos por ciento mas de lo que corresponda a las horas de la jornada (es decir, se paga el triple). Mtro. Fco. Huitz P.

. De la hora 10 en delante se pagara con un doscientos por ciento mas de lo que corresponda a las horas de la jornada (es decir, se paga el triple). Mtro. Fco. Huitz P.")

11

Días de descanso obligatorio

Prima dominical Según el Art. 71 de la L.F.T. dice “ los trabajadores que presten servicio en dia domingo tendran derecho a una prima adicional de un 25%, por lo menos, sobre el salario de los dias ordinarios de trabajo. Días de descanso obligatorio Según los Art. 74 y 75 de la L.F.T., en la primera se enumera los días de descanso obligatorio y en la segunda dice “cuando el trabajador quede obligado a trabajar en los dias de descanso obligatorio, tendra derecho a que se le pague, independientemente del salario que le corresponda un salario doble (es decir, se paga al triple). Días de descanso Según el Art. 73 de la L.F.T. Dice “ los trabajadores no estan obligados a prestar servicios en sus dias de descanso. Si se quebranta esta disposicion, el patron pagara al trabajador, independientemente del salario que le corresponda por el descanso un salario doble por el salario prestado (es decir, se paga al triple). Mtro. Fco. Huitz P.

. Días de descanso. Según el Art. 73 de la L.F.T. Dice los trabajadores no estan obligados a prestar servicios en sus dias de descanso. Si se quebranta esta disposicion, el patron pagara al trabajador, independientemente del salario que le corresponda por el descanso un salario doble por el salario prestado (es decir, se paga al triple). Mtro. Fco. Huitz P.")

12

Mtro. Fco. Huitz P. Premios por despensa

Según el Art. 27, fraccion VI de la L.S.S. dice “se excluyen del salario base de cotizacion las despensas en dinero o especie, siempre y cuando su importe no rebase el 40% del salario minimo general diario vigente en el Distrito Federal. Premios por asistencia Según el Art. 27, fracción VII de la L.S.S., dice “se excluyen del salario base de cotizacion los premios por asistencia, siempre que el importe de este concepto, no rebase el 10% del salario base de cotizacion. Premios por puntualidad Según el Art. 27, fracción VII de la L.S.S., dice “se excluyen del salario base de cotizacion los premios por puntualidad, siempre que el importe de este concepto, no rebase el 10% del salario base de cotizacion. Apoyo por alimentación Según el Art. 27, fracción V de la L.S.S., dice “se excluyen del salario base de cotizacion la alimentacion, si se entrega en forma onerosa a los trabajadores, es decir, si se paga como minimo el 20% del salarilo minimo general diario que rija en el distrito federal. Mtro. Fco. Huitz P.

13

Apoyo por habitación Según el Art. 27, fracción V de la L.S.S., dice “se excluyen del salario base de cotizacion la habitacion, si se entrega en forma onerosa a los trabajadores, es decir, si se paga como minimo el 20% del salarilo minimo general diario que rija en el distrito federal. Aguinaldo Según el Art. 87 de la L.F.T., establece “los trabajadores tendran derecho a un aguinaldo anual que debera pagarse antes del dia 20 de diciembre, equivalente a quince dias de salario, por lo menos”. Vacaciones Según el Art. 76 de la L.F.T., establece “los trabajadores que tengan mas de un año de servicios disfrutararan de un periodo anual de vacaciones pagadas, que en ningun caso podra ser inferior a seis dias laborables, y que aumentara en dos dias laborables hasta llegar a doce, por cada año subsecuente de servicios. Despues del cuarto año, el periodo de vacaciones aumentara en dos dias por cada cinco de servicios. Mtro. Fco. Huitz P.

14

Mtro. Fco. Huitz P. 1 año = 6 días de vacaciones

2 años = 8 días de vacaciones 3 años = 10 días de vacaciones 4 años = 12 días de vacaciones 5, 6, 7 y 8 años = 12 días de vacaciones 9, 10 , 11 y 12 años = 14 días de vacaciones 13, 14, 15 y 16 años = 16 días de vacaciones 17, 18, 19 y 20 años = 18 días de vacaciones 21, 22, 23 y 24 años = 20 días de vacaciones Prima vacacional Según el Art. 80 de la L.F.T. establece “los trabajadores tendran derecho a una prima no menor de 25% sobre los salarios que le correspondan durante el periodo de vacaciones. Infonavit Según el Art. 29 de la L.I., establece “Son obligaciones de los patrones: Proceder a inscribirse e inscribir a sus trabajadores en el Instituto”. Seguro social Según el Art. 15. de la L.S.S, establece “Los patrones están obligados a:Registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro de plazos no mayores de cinco días hábiles. Mtro. Fco. Huitz P.

15

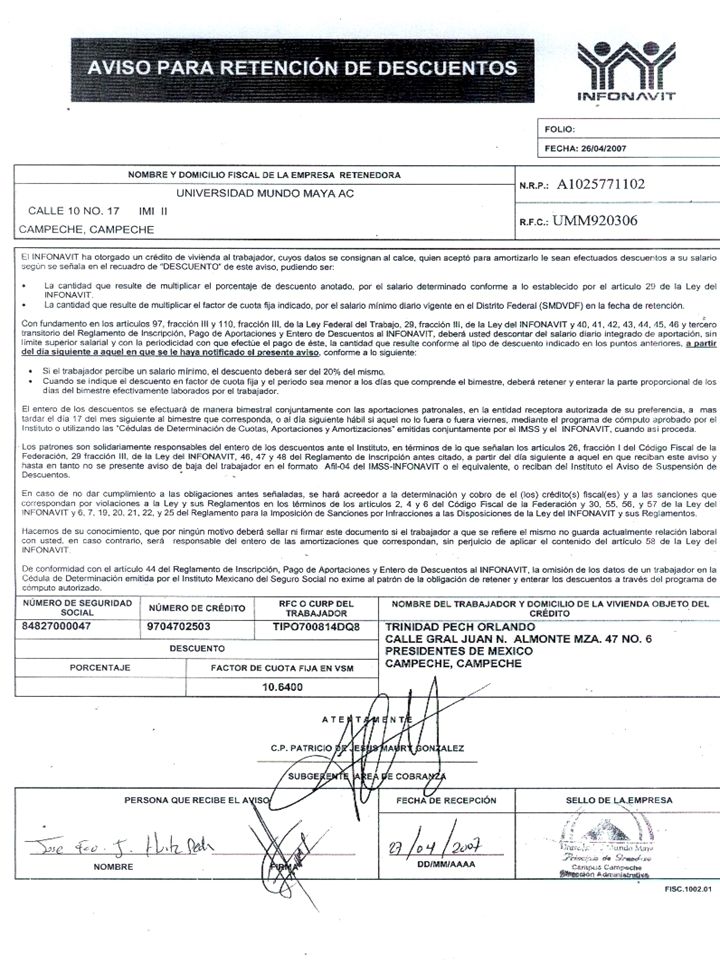

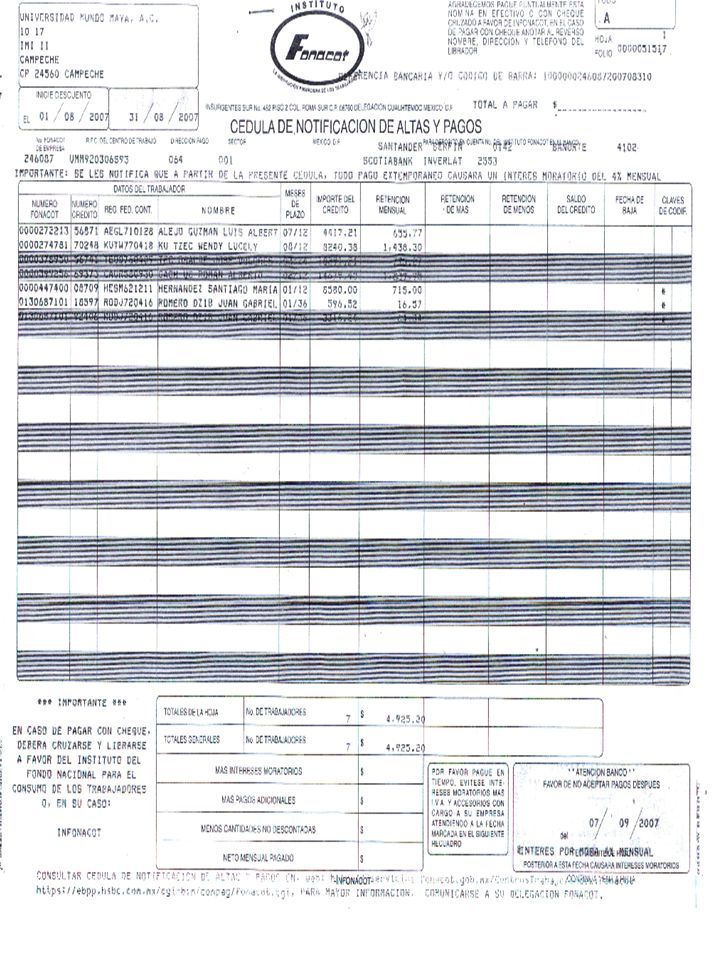

4.- Nomina (percepciones-deducciones)

")

18

5.- PARTICIPACION DE UTILIDADES AL TRABAJADOR (P.T.U.)

")

Presentaciones similares