Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Facturación y Factoring Electrónico

14/05/2013 Factoring, una alternativa de financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes

2

Introducción a Facturación Electrónica.

Departamento de Atención y Asistencia de Contribuyentes Subdirección de Fiscalización Temario Introducción a Facturación Electrónica. Conceptos de Facturación Electrónica. Modelos de Operación de Facturación. Introducción al Factoring Electrónico. Modelo de Operación Cesiones Electrónicas. Diferencias. Registro de Cesiones Electrónicas. Funcionalidad en Portal Mipyme SII. Estadísticas de Cesiones Electrónicas. Lo nuevo 2013.

3

INTRODUCCIÓN FACTURACIÓN ELECTRÓNICA

El Sistema de Facturación Electrónica permite que los contribuyentes que sean autorizados por el SII, emitan Facturas y otros Documentos Tributarios Electrónicos (DTE) como respaldo tributario de sus operaciones comerciales; reemplazando, así los documentos tradicionales con timbre de cuño.

como respaldo tributario de sus operaciones comerciales; reemplazando, así los documentos tradicionales con timbre de cuño.")

4

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

5

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

¿Qué es un Documento Tributario Electrónico (DTE) o Factura Electrónica? El DTE es un tipo de documento tributario en formato electrónico que reemplaza al tradicional en papel, con igual validez legal y tributaria. Es generado en forma electrónica por un emisor electrónico, en un formato estándar definido por el SII, y firmado digitalmente, lo que avala la integridad y autenticidad del origen del documento.

o Factura Electrónica El DTE es un tipo de documento tributario en formato electrónico que reemplaza al tradicional en papel, con igual validez legal y tributaria. Es generado en forma electrónica por un emisor electrónico, en un formato estándar definido por el SII, y firmado digitalmente, lo que avala la integridad y autenticidad del origen del documento.")

6

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

¿Qué es un Emisor Electrónico? Contribuyente autorizado por el SII para emitir DTE’s. Todo emisor electrónico es un receptor electrónico. Sin embargo, existen casos -como los Organismos Públicos- que solo reciben documentos. ¿Qué es un receptor Electrónico? Contribuyente autorizado por el SII sólo para recibir DTE’s. ¿Qué significa que este Firmado Digitalmente un documento? Que existe un conjunto de caracteres que acompaña al DTE el que permite: Verificar con certeza la identidad del emisor electrónico y Verificar al receptor la integridad del documento y a su autor.

7

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

¿Qué herramienta se requiere para firmar digitalmente un documento? La herramienta que se necesita para firmar digitalmente un DTE es el Certificado Digital. ¿Qué es un Certificado Digital (CD)? Es el equivalente digital del Carnet de Identidad de los Contribuyentes. ¿Para que sirve el certificado digital? Autenticarse en Sistemas Informáticos y realizar trámites u operaciones que requieren firma electrónica, como el caso de los documentos tributarios electrónicos que se emiten en el Sistema de Facturación Electrónica.

Es el equivalente digital del Carnet de Identidad de los Contribuyentes. ¿Para que sirve el certificado digital Autenticarse en Sistemas Informáticos y realizar trámites u operaciones que requieren firma electrónica, como el caso de los documentos tributarios electrónicos que se emiten en el Sistema de Facturación Electrónica.")

8

CONCEPTOS de Facturación Electrónica

Definición Certificado Digital (CD): Documento digital firmado y emitido por una entidad de certificación acreditada ante el SII o la Subsecretaría de Economía, que constituye la identificación electrónica de un emisor electrónico, a través de la identificación del representante legal o usuario autorizado, que permite realizar operaciones tributarias autenticadas (operaciones que aseguran la identidad del emisor). Hacer notar que solo son definiciones para el conocimiento. Se puede mostrar la instalación de un certificado de ejemplo Resaltar las abreviaciones que serán para el resto de las transparencias.

: Documento digital firmado y emitido por una entidad de certificación acreditada ante el SII o la Subsecretaría de Economía, que constituye la identificación electrónica de un emisor electrónico, a través de la identificación del representante legal o usuario autorizado, que permite realizar operaciones tributarias autenticadas (operaciones que aseguran la identidad del emisor). Hacer notar que solo son definiciones para el conocimiento. Se puede mostrar la instalación de un certificado de ejemplo. Resaltar las abreviaciones que serán para el resto de las transparencias.")

9

CONCEPTOS de Facturación Electrónica

Definición Firma Electrónica: Sustituto digital de la firma ológrafa que está constituido por un conjunto de caracteres que acompaña a un documento tributario electrónico, que se origina a partir del documento y que permite: Verificar con certeza la identidad del emisor electrónico, Mantener la integridad del documento tributario electrónico, e Impedir al emisor electrónico desconocer su autoría o repudiarlo. Hacer notar que solo son definiciones para el conocimiento. Se puede mostrar la instalación de un certificado de ejemplo Resaltar las abreviaciones que serán para el resto de las transparencias.

10

CONCEPTOS de Facturación Electrónica

Firma Electrónica

11

CONCEPTOS de Facturación Electrónica Ejemplo de Firma Electrónica

EJEMPLO FIRMA ELECTRÓNICA DIGITAL FIRMA: eaeuu (extracto) = ? Si:Reconoce firma No:No Reconoce firma eaeuu (extracto) Digest eaeuu 7876 RECEPTOR Esta clase es muy útil 6547 EMI SOR Ejemplo de Firma Electrónica

= Si:Reconoce firma. No:No Reconoce firma. eaeuu (extracto) Digest eaeuu RECEPTOR. Esta clase es muy útil EMI. SOR. Ejemplo de Firma Electrónica.")

12

CONCEPTOS de Facturación Electrónica

Estructura del Envío de Documentos tributarios Electrónicos

13

CONCEPTOS de Facturación Electrónica

Estructura de un Documento Tributario Electrónico

14

DTE Y SU REPRESENTACIÓN IMPRESA/GRÁFICA

Solo para ejemplificar que el DTE es electrónico y que todos los campos de la Factura se ven reflejados en la representación impresa. Representación Impresa de un DTE: Impresión en papel del contenido de un documento tributario electrónico, que debe cumplir los requisitos establecidos por el Servicio de Impuestos Internos. Formato digital de un DTE: Documento tributario electrónico en formato XML, que cumple las especificaciones establecidas por el SII.

15

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

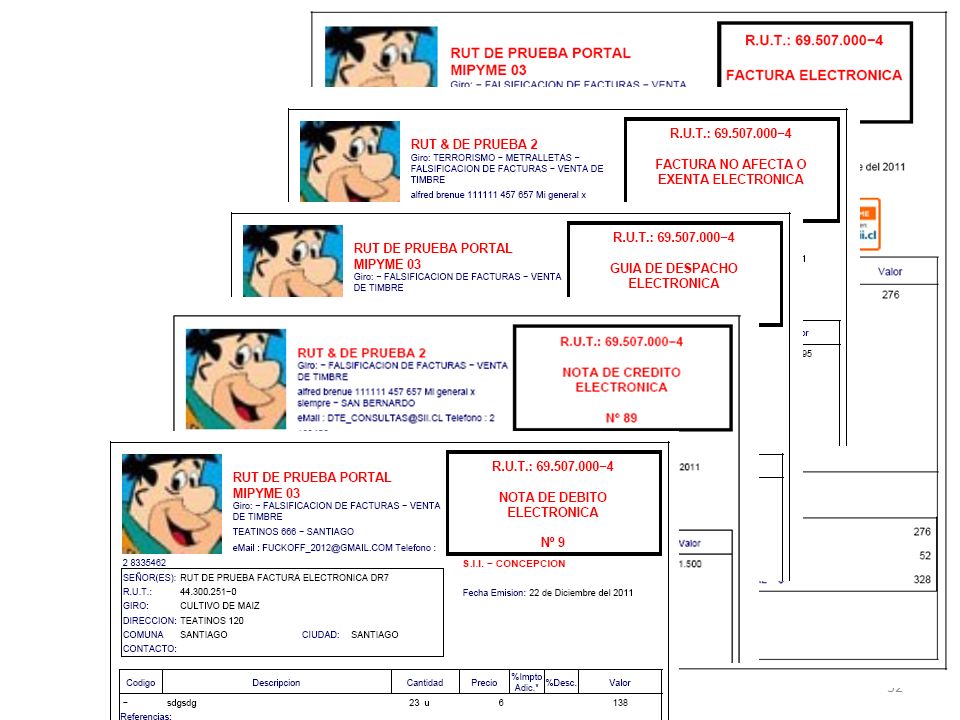

DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS (DTE) TODO EMISOR DEBE CERTIFICAR UN SET MÍNIMO DE DOCUMENTOS Set básico obligatorio: Facturas, Notas de Crédito, Notas de Débito. ó Factura Exenta, Nota de Crédito, Nota de Débito. Adicionalmente debe ser capaz de enviar al SII en forma mensual la Información Electrónica Compras y Ventas (IECV) IECV: Son archivos electrónicos que contienen la información de todos los documentos de venta y compra, electrónicos y no electrónicos, de un emisor electrónico

TODO EMISOR DEBE CERTIFICAR UN SET MÍNIMO DE DOCUMENTOS. Set básico obligatorio: Facturas, Notas de Crédito, Notas de Débito. ó. Factura Exenta, Nota de Crédito, Nota de Débito. Adicionalmente debe ser capaz de enviar al SII en forma mensual la Información Electrónica Compras y Ventas (IECV) IECV: Son archivos electrónicos que contienen la información de todos los documentos de venta y compra, electrónicos y no electrónicos, de un emisor electrónico.")

16

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS (DTE) Opcionalmente: Guías de Despacho, Facturas Exentas, Factura de Compra, Liquidación Factura, Facturas de Exportación, Notas de Crédito de Exportación, Notas de Débito de Exportación, Boletas Boleta Exentas + otro tipo de libros especiales al SII (p.e. Libro de Boletas Electrónicas, Libro de Guías de Despacho Electrónicas, etc.) DOCUMENTOS ELECTRÓNICOS TIENEN: Foliación aparte a los documentos en papel. Puede seguir emitiendo documentos tradicionales

Opcionalmente: Guías de Despacho, Facturas Exentas, Factura de Compra, Liquidación Factura, Facturas de Exportación, Notas de Crédito de Exportación, Notas de Débito de Exportación, Boletas. Boleta Exentas. + otro tipo de libros especiales al SII. (p.e. Libro de Boletas Electrónicas, Libro de Guías de Despacho Electrónicas, etc.) DOCUMENTOS ELECTRÓNICOS TIENEN: Foliación aparte a los documentos en papel. Puede seguir emitiendo documentos tradicionales.")

17

CONCEPTOS DE FACTURACIÓN ELECTRÓNICA

¿Cómo saber si un Contribuyente es Emisor Electrónico? Ingresando a Menú Factura Electrónica, submenú Verificación de Documentos Tributarios Electrónicos, opción “Consultar Contribuyentes” Ingresar a la página web mostrando el uso de la consulta, consultar

18

SISTEMAS DE FACTURACION

MODELO DE OPERACIÓN Y SISTEMAS DE FACTURACION

19

MODELOS DE OPERACIÓN DE FACTURACIÓN CICLO DE FACTURACIÓN MANUAL

Imprenta Timbraje SII Sistema de Facturación Bodega Facturas Disponibles Generación Factura Presentación animada. Desaparecen los costos y procesos asociados a la emisión de documentos en papel. Estos se reemplazan con la factura electrónica, donde el envío es a través de Internet, haciendo más rápido y eficiente el proceso de facturación y comunicación con los clientes. Impresión Factura Despacho Correo Bodega Facturas Emitidas Bodega Facturas Recibidas

20

MODELOS DE OPERACIÓN DE FACTURACIÓN Ciclo de facturación electrónico

Sistema de Facturación Factura Electrónica Generación Factura

21

Estas anulaciones son exclusivas

ANULACIÓN DTE’s Si el documento no ha sido enviado al SII: Se debe anular el folio. Transacción en el SII. Si el documento ha sido enviado al SII. Si es Se anula con Factura Electrónica Nota de Crédito electrónica Nota de Débito electrónica Guía de Despacho Electrónica Se marca como nula en el Libro de Guías Estas anulaciones son exclusivas

22

MODELOS DE OPERACIÓN DE FACTURACIÓN

ENTRE EMISORES DTE’s Vendedor (Electrónico) Comprador (Electrónico) INTERNET Aceptación o Rechazo Acuse de Recibo Electrónico Ley

Comprador. (Electrónico) INTERNET. Aceptación o Rechazo. Acuse de Recibo Electrónico Ley")

23

SISTEMAS DE FACTURACIÓN

ELECTRÓNICA EMISORES ELECTRÓNICOS PORTAL MIPYME SII SISTEMA DE FACTURACIÓN ELECTRÓNICA REGULARES SW ADQUIRIDO EN EL MERCADO SW DE DESARROLLO PROPIO RECEPTORES ELECTRÓNICOS FACTURACIÓN MANUAL

24

SISTEMAS DE FACTURACIÓN FACTURA ELECTRÓNICA (Regular)

PORTAL MIPYME FACTURA ELECTRÓNICA (Regular) Ofrecido gratuitamente por el SII Adquirido en el Mercado o desarrollo interno No se integra con aplicaciones del contribuyente Se puede integrar con aplicaciones existentes en la Empresa No requiere certificación del SII y se puede comenzar a facturar Inmediatamente Requiere un proceso de certificación con el SII Ofrecida para contribuyentes con ciertas características Ofrecida para una amplia gama de contribuyentes Timbraje al momento de la emisión (sin stock) Timbra rango de folios (stock de folios) La plataforma de factura electrónica, ha permitido cerrar el proceso de compra de forma electrrónica. Ahora las cotizaciones, sus respuestas, el despacho y la facturación pueden ser electrónicos. Y es un proceso estándar para todos los agentes de la economía.

Ofrecido gratuitamente por el SII. Adquirido en el Mercado o desarrollo interno. No se integra con aplicaciones del contribuyente. Se puede integrar con aplicaciones existentes en la Empresa. No requiere certificación del SII y se puede comenzar a facturar Inmediatamente. Requiere un proceso de certificación con el SII. Ofrecida para contribuyentes con ciertas características. Ofrecida para una amplia gama de contribuyentes. Timbraje al momento de la emisión (sin stock) Timbra rango de folios (stock de folios) La plataforma de factura electrónica, ha permitido cerrar el proceso de compra de forma electrrónica. Ahora las cotizaciones, sus respuestas, el despacho y la facturación pueden ser electrónicos. Y es un proceso estándar para todos los agentes de la economía.")

25

INSCRIPCIÓN AL SISTEMA DE FACTURACION ELECTRÓNICA

Emisor Electrónico PORTAL MIPYME SII REGULAR Ingreso Existen dos instancias Factibilidad, sin CD Inscripción, con CD La postulación sólo puede ser efectuada por un representante legal del contribuyente interesado o el propio contribuyente si es PN con CD Donde (exclusivo) En > Portal MIPYME > Inscríbase Aquí En > Factura Electrónica > Inscripción sistema de facturación electrónica Requisitos Mantener vigente el trámite de inicio de actividades. Sin embargo, para emitir DTE con derecho CF, se requiere ser contribuyente de IVA, contar con verificación actividades en terreno positiva o con verificación en proceso, por I. Actividades. Calificar como contribuyente de Primera Categoría, de acuerdo a lo indicado en el Art. 20 de la Ley sobre Impuesto a la Renta. No tener la condición de querellado, procesado o, en su caso, acusado por delito tributario, o condenado por este tipo de delito hasta el cumplimiento total de su pena. Es una exigencia del Servicio que ni el representante legal ni los firmantes autorizados de una empresa tengan situaciones pendientes con el SII. No superar los 500 millones de pesos en las ventas efectuadas en los últimos 12 meses. Sin tope REQUISITOS PARA SER DTE Indicar que estos medios son exclusivos.

En > Portal MIPYME > Inscríbase Aquí. En > Factura Electrónica > Inscripción sistema de facturación electrónica. Requisitos. Mantener vigente el trámite de inicio de actividades. Sin embargo, para emitir DTE con derecho CF, se requiere ser contribuyente de IVA, contar con verificación actividades en terreno positiva o con verificación en proceso, por I. Actividades. Calificar como contribuyente de Primera Categoría, de acuerdo a lo indicado en el Art. 20 de la Ley sobre Impuesto a la Renta. No tener la condición de querellado, procesado o, en su caso, acusado por delito tributario, o condenado por este tipo de delito hasta el cumplimiento total de su pena. Es una exigencia del Servicio que ni el representante legal ni los firmantes autorizados de una empresa tengan situaciones pendientes con el SII. No superar los 500 millones de pesos en las ventas efectuadas en los últimos 12 meses. Sin tope. REQUISITOS PARA SER DTE. Indicar que estos medios son exclusivos.")

26

Aplicación Gratuita de Facturación Electrónica y Contabilidad

PORTAL MIPYME SII Aplicación Gratuita de Facturación Electrónica y Contabilidad

27

APLICACIÓN GRATUITA DEL SII - Portal Mipyme

28

SISTEMA DE FACTURACIÓN ELECTRÓNICA MIPYME

GUIA DE CONFIGURACIÓN PC (PLUGIN DE FIRMA DIGITAL) SISTEMA DE FACTURACIÓN ELECTRÓNICA MIPYME INSCRIPCIÓN/FACTIBILIDAD A SISTEMAS SISTEMA DE TRIBUTACIÓN SIMPLIFICADA MIPYME APRENDA SOBRE GUIAS DE AYUDA NOTICIAS SISTEMA DE CONTABILIDAD COMPLETA MIPYME ACTUALIZACIÓN DE DATOS

SISTEMA DE FACTURACIÓN. ELECTRÓNICA MIPYME. INSCRIPCIÓN/FACTIBILIDAD A SISTEMAS. SISTEMA DE TRIBUTACIÓN. SIMPLIFICADA MIPYME. APRENDA SOBRE. GUIAS DE AYUDA. NOTICIAS. SISTEMA DE CONTABILIDAD COMPLETA MIPYME. ACTUALIZACIÓN DE DATOS.")

29

PERFIL DE USUARIO

30

SIST. DE FACTURACIÓN ELECTRÓNICA MIPYME

EMISIÓN DE DTE’s. Factura Electrónica Factura Exenta Electrónica Guía de Despacho Electrónica Nota de Credito Electrónica Nota de Débito Electrónica

31

Emisión de DTE’s

33

SIST. DE FACTURACIÓN ELECTRÓNICA MIPYME

ADMINISTRAR DTE’s. Se registran todos los documentos recibidos y emitidos desde la inscripción del contribuyente

34

SIST. DE FACTURACIÓN ELECTRÓNICA MIPYME

INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS (IECV). Asignación de documentos electrónicos recibidos al libro de compras. Registro/Edición de documentos en papel recibidos y emitidos. Actualización Resumen IECV. Envío IECV al SII (obligatorio). Consulta estado de recepción en SII.

. Asignación de documentos electrónicos recibidos al libro de compras. Registro/Edición de documentos en papel recibidos y emitidos. Actualización Resumen IECV. Envío IECV al SII (obligatorio). Consulta estado de recepción en SII.")

35

SIST. DE FACTURACIÓN ELECTRÓNICA MIPYME

CESIÓN DE FACTURAS ELECTRÓNICAS. Acceso al Registro Público Electrónico de Transferencia de Créditos para realizar Anotación de una cesión de factura electrónica.

36

SIST. DE FACTURACIÓN ELECTRÓNICA MIPYME

VERIFICAR DTE’s. Consultar validez DTE. Verificar Contenido DTE. Consulta de Contribuyentes Autorizados. Consulta DTE recibidos en el SII

37

ESTADISTICAS DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS

38

46,9% de las facturas del país son Factur@s Electrónicas

ESTADISTICAS DE DTE’s 46,9% de las facturas del país son Electrónicas

39

ESTADISTICAS DE DTE’s

40

ESTADISTICAS DE DTE’s

41

ESTADISTICAS DE DTE’s

42

agenda digital ESTADISTICAS DE DTE’s CHILE 62.052 Emisores 46,9%

10.466 Postulantes digital 62.052 Emisores ( MIPYME) 46,9% 461 OOPP (Recetores Electrónicos) 1.113 MM DTE

46,9% 461. OOPP. (Recetores. Electrónicos) MM. DTE.")

43

FACTORING ELECTRÓNICO

Factoring, una alternativa de financiamiento para las empresas

44

INTRODUCCIÓN FACTORING ELECTRÓNICO

La Ley permite obtener financiamiento a las empresas a través de la cesión de sus documentos tributarios con el acuse de recibo correspondiente. Existen dos formas de realizar la cesión de facturas que dispone la Ley de Merito Ejecutivo, dependiendo si éstas son electrónicas o no. La Ley entrega la administración del Registro de las cesiones electrónicas al SII, por su capacidad técnica. Los documentos electrónicos que se pueden ceder son: Factura Factura No Afecta o Exenta Liquidación Factura Factura de Compra

45

Archivo Electrónico de Cesión

ESTRUCTURA DE UN AEC Archivo Electrónico de Cesión

46

Archivo Electrónico de Cesión

ESTRUCTURA DE UN AEC Archivo Electrónico de Cesión

47

ESTRUCTURA DEL RECIBO Ley 19.983

48

MODELO DE OPERACIÓN CESIONES ELECTRÓNICAS

CESIÓN DE FACTURAS ELECTRÓNICAS Ejemplar impreso DTE Cliente (Deudor) Emisor (vendedor) Acuse de Recibo Consulta sobre el actual tenedor al Registro Público Electrónico de Transferencia de Crédito AEC INTERNET AEC RPETC (SII) Cesionario Acuse de Recibo según la Ley RPETC El cesionario puede receder a otro cesionario (“N” veces)

Emisor. (vendedor) Acuse de Recibo. Consulta sobre el actual tenedor al Registro Público Electrónico de Transferencia de Crédito. AEC. INTERNET. AEC. RPETC (SII) Cesionario. Acuse de Recibo según la Ley RPETC. El cesionario puede receder a otro cesionario ( N veces)")

49

Factoring Tradicional y Electrónico

ALGUNAS DIFERENCIAS Factoring Tradicional y Electrónico A continuación se señalan los principales hitos al realizar este tipo de operaciones y algunas diferencias. Fases de una cesión Cesión de documentos tributarios no electrónicos Cesión de documentos tributarios electrónicos Acuerdo. En este punto se definen los términos de la transacción y el marco regulatorio general. Acuerdo entre la empresa de factoring y el cliente. Cesión de Crédito. El cliente transfiere sus créditos por un determinado valor. La cesión debe constar por escritura pública o instrumento privado. La cesión se realiza con la anotación en el Registro Público Electrónico de Transferencia de Créditos. Notificación. Se coloca en conocimiento del deudor la cesión de la factura o documento. A contar del sexto día siguiente a la fecha del envío de la carta certificada dirigida al domicilio del deudor registrado en la factura. El día siguiente de la anotación realizada en el Registro, el deudor se debe entender notificado.

50

REGISTRO DE CESIONES ELECTRÓNICAS

Cómo se accede al Registro Público Electrónico de Transferencia de Créditos (RPETC)

")

51

REGISTRO DE CESIONES ELECTRÓNICAS

Cómo se accede al Registro Público Electrónico de Transferencia de Créditos (RPETC) CESIÓN DE FACTURAS ELECTRÓNICAS INFORMACIÓN TÉCNICA ENCARGO A UN TERCERO PARA COBRANZA NORMATIVA Y PREGUNTAS FRECUENTES CONSULTA Y OBTENCIÓN DE CERTIFICADOS RESPECTO A LA CESIÓN DE FACTURAS ELECTRÓNICAS

CESIÓN DE. FACTURAS ELECTRÓNICAS. INFORMACIÓN TÉCNICA. ENCARGO A UN TERCERO PARA COBRANZA. NORMATIVA Y PREGUNTAS FRECUENTES. CONSULTA Y OBTENCIÓN DE CERTIFICADOS RESPECTO A LA CESIÓN DE FACTURAS ELECTRÓNICAS.")

52

FUNCIONALIDAD EN PORTAL MIPYME SII

Herramienta disponible para usuarios del Portal Mipyme SII

53

ESTADISTICAS REGISTRO PUBLICO ELECTRÓNICO DE TRANSFERENCIA DE CREDITOS

54

Registro Púbico Electrónico de Transferencia de Créditos - RPETC

ESTADISTICAS Registro Púbico Electrónico de Transferencia de Créditos - RPETC Año N° de Cedentes Total de Usuarios Usuarios Portal Mipyme SII % Mipyme 2006 22 7 31,8% 2007 159 62 39,0% 2008 622 287 46,1% 2009 1.062 515 48,5% 2010 1.820 972 53,4% 2011 2.722 1.498 55,0% 2012 3.723 2.159 58,0% Total general 5.294 3.174 60,0%

55

Registro Púbico Electrónico de Transferencia de Créditos - RPETC

ESTADISTICAS Registro Púbico Electrónico de Transferencia de Créditos - RPETC Año N° de DTE Cedidos Total de Usuarios Usuarios Portal Mipyme SII % Mipyme 2006 2.260 17 0,8% 2007 6.162 659 10,7% 2008 70.116 5.469 7,8% 2009 13.259 6,3% 2010 24.869 5,8% 2011 42.309 4,3% 2012 63.434 5,7% Total general 5,3%

56

Registro Púbico Electrónico de Transferencia de Créditos - RPETC

ESTADISTICAS Registro Púbico Electrónico de Transferencia de Créditos - RPETC Año Monto de Cesión $ Total de Usuarios Usuarios Portal Mipyme SII % Mipyme 2006 2,9% 2007 6,7% 2008 4,9% 2009 5,4% 2010 6,0% 2011 2012 7,8% Total general 6,9%

57

LO NUEVO 2013 Acuse de recibo manual Obligatoriedad

Anulación de cesiones

58

NUEVA OPCION EN EL AEC Un contribuyente emisor electrónico puede agregar en el AEC la imagen del acuse de recibo otorgado de forma no electrónica. El acuse de recibo otorgado sobre la representación impresa de la factura electrónica o guía de despacho electrónica o en la tercera copia de la guía de despacho no electrónica.

59

Archivo Electrónico de Cesión

ESTRUCTURA DE UN AEC Archivo Electrónico de Cesión

60

OBLIGATORIEDAD DE FACTURACIÓN ELECTRÓNICA

En el congreso esta en tramitación el proyecto de ley (Boletín ) que: Obliga la emisión de Factura, Nota de Credito, Nota de Debito, Factura de Compra, Guía de Despacho, y Liquidación Factura en su formato electrónico. Para el uso del crédito de facturas electrónicas el comprador o beneficiario deberá otorgar el acuse de recibo señalado en la ley

que: Obliga la emisión de Factura, Nota de Credito, Nota de Debito, Factura de Compra, Guía de Despacho, y Liquidación Factura en su formato electrónico. Para el uso del crédito de facturas electrónicas el comprador o beneficiario deberá otorgar el acuse de recibo señalado en la ley")

61

REVOCACION DE CESION DEL RPETC

En caso de anulación de cesión de DTEs, el contribuyente debe presentar los siguientes antecedentes en la Dirección Regional: Formulario 2117 indicando la causa de la anulación de la cesión. Declaración Jurada ante notario que respalde la autorización del cedente y cesionario a anular la cesión registrada en el RPETC. Envío de documentación a la Dirección Nacional, Departamento de Atención y Asistencia a Contribuyentes.

62

Muchas gracias

63

CONCEPTOS de Facturación Electrónica

Firma Electrónica

Presentaciones similares

Noviembre de 2004.>")