Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RIESGOS CATASTROFICOS Y SEGUROS.

(HURACAN Y RIESGOS HIDROMETEOROLOGICOS.) Castulo Virgilio Perdomo Intendente de Seguros Superintendencia de Seguros, República Dominicana.

Castulo Virgilio Perdomo. Intendente de Seguros. Superintendencia de Seguros, República Dominicana.")

2

Mas de la tres cuarta parte de la población mundial vive en zonas que han sido azotadas, al menos una vez entre 1980 y 2005, por un terremoto, un ciclón tropical o una inundación, debido a altas concentraciones de riesgos y valores en ellas.

3

Los desastres naturales se encuentran íntimamente relacionados con los procesos de desarrollo Por una parte los desastres ponen en peligro el desarrollo; 2- Por otra, las decisiones en materia de desarrollo, tomadas por particulares, comunidades y naciones, pueden generar nuevos riesgos de desastres. Pero esto no tiene que ser así.

4

El seguro no impide la ocurrencia de la catástrofe aunque si permite recuperar las pérdidas económicas producidas por un siniestro a causa de fenómenos de la naturaleza. La contribución de la actividad aseguradora en la búsque-da de soluciones a los efectos adversos ocasionados por los acontecimientos naturales se basan en la dispersión del riesgo a fin de compensar las pérdidas.

5

En muchos países un gran siniestro cuesta al sector asegurador, tanto nacional como internacional mas que los márgenes de utilidad obtenidos durante decenas de años en todo el conjunto de los negocios. Esto hace al seguro particularmente sensible a tales manifestaciones, y hasta surge la interrogante en el sector: ¿en que medida tales riesgos extraordinarios pueden ser objeto de cobertura?

6

Exposiciones Catastróficas

Terremotos: De acuerdo a datos del PNUD, un promedio anual de unos 130 millones de personas se encuentran expuestas al llamado riesgo sísmico. La vulnerabilidad relativa mas elevada se registró en países tales como: Republica Islámica de Irán Afganistán La India Turquía La Federación de Rusia Armenia y Guinea

7

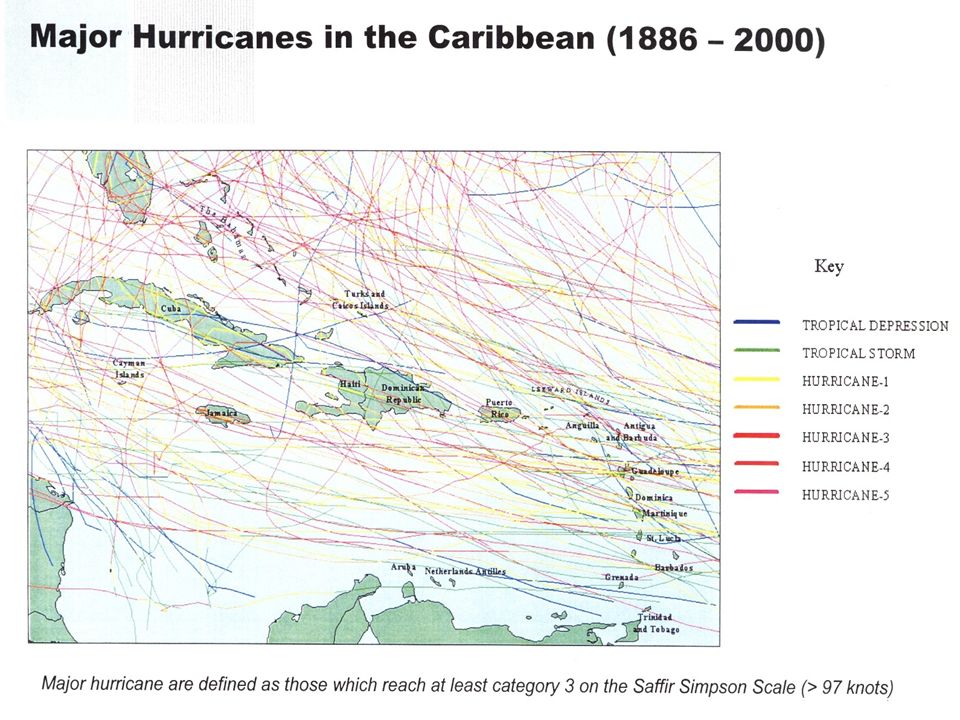

Ciclones tropicales: Unos 119 millones de personas se encuentran expuestas a los ciclones tropicales y algunas de ellas han experimentado un promedio de mas de cuatro ciclones juntos. La vulnerabilidad relativa mas alta se registró en: Bangladesh Honduras Nicaragua La India Filipinas Vietnam República Dominicana Haití y Cuba

8

Inundaciones: Alrededor de 196 millones de personas en mas de 90 paises se encuentran expuestas a inundaciones con consecuencias catastróficas. Los paises con alta vulnerabilidad son: Venezuela Somalia Marruecos y Yemen

9

RIESGOS CATASTROFICOS

1- Un riesgo catastrófico es el riesgo que puede generar pérdidas que exceda la absorción de capacidad de los mayores Aseguradores o Reaseguradores. 2- Desde el punto de vista del seguro es el evento que tiene origen en hechos o acontecimientos de carácter extraordinario, tales como: - fenómenos atmosféricos de elevada gravedad, - movimientos sísmicos, - conmociones o revoluciones militares o políticas, entre otros cuya propiedad de la naturaleza anormal y la elevada intensidad y cantidad de los daños que de ellos puedan derivarse impiden que su cobertura pueda garantizarse en una póliza de seguro ordinaria.

10

Huracán y Riesgos Hidrometeorológicos

11

Fenómeno Hidrometeorológico:

Es un meteoro constituido por partículas de agua liquidas o sólidas, las cuales pueden caer a través de la atmósfera, estar suspendidas en la atmósfera, ser levantadas de la superficie terrestre por viento o estar depositadas sobre objetos de la superficie.

12

AVANCES EN EL MODELO DE RIESGOS HIDROMETEOROLOGICOS:

Los avances en este modelo para riesgos Hidrometeorológicos tiene como finalidad que el sector asegurador cuente con estimaciones objetivas del riesgo que corre al suscribir pólizas con coberturas ante eventos de este origen. La primera dificultad que se encuentra es que estos riesgos (huracán, granizo e inundaciones) han sido tratados de manera individual. A parte de estos, los huracanes se encuentran asociados a diversos fenómenos como vientos, oleaje y marea de tormenta. Desde 1949 existen registros de la trayectoria de los huracanes, basándose en estudios realizados a estos fenómenos, a partir de los cuales se hacen simulaciones que puedan ayudar a predecir basado en probabilidades, la forma y el costo de los siniestros que se pueden presentar en un futuro.

han sido tratados de manera individual. A parte de estos, los huracanes se encuentran asociados a diversos fenómenos como vientos, oleaje y marea de tormenta. Desde 1949 existen registros de la trayectoria de los huracanes, basándose en estudios realizados a estos fenómenos, a partir de los cuales se hacen simulaciones que puedan ayudar a predecir basado en probabilidades, la forma y el costo de los siniestros que se pueden presentar en un futuro.")

13

Evolución e Impacto en la Economía y Sociedades Mundiales

En los últimos años , el costo y la frecuencia de las catástrofes naturales está en claro aumento. Según un estudio de la Suiza de Reaseguros, los siniestros procedentes de catástrofes naturales representaban en 1988 el 0,02 % del PIB de los países industrializados, pasando en 1992 al 0,12%. La aceleración del número de siniestros a partir de mediados de los ochenta es evidente, ya que de unos cuarenta eventos por año, la frecuencia ha aumentado mas de un 200% llegando a 130 eventos en el 1992.

14

FUENTE: MUNICH REINSURANCE

PERDIDAS ECONOMICAS DESDE EL PERDIDAS EXPRESADAS EN DOLARES ESTADOUNIDENSES FUENTE: MUNICH REINSURANCE

15

Como se evidencia en la gráfica estadística el mundo ha comprendido la necesidad de tener sus bienes cubiertos contra cualquier catástrofe. La República Dominicana , y ya enfocando nuestro tema al país que representamos, ha sido castigada y devastada por varios fenómenos atmosféricos y de otra índole de carácter natural. Citaremos los mas recientes sobre los cuales tenemos registrados pérdidas catastróficas.

16

Pérdidas Por Catástrofes Naturales

Casos de la República Dominicana 2003/2004

17

Temblor de Tierra Un temblor de tierra con medición de 6.5 en la Escala de Ritcher, sacudió la República Dominicana el 23 de Septiembre del Algunas edificaciones resultaron destruidas o dañadas y las pérdidas en vidas humanas mínimas. El Sistema de Comunicación fue también perjudicado. Los derrumbamientos de tierras ocurrieron sobre algunas carreteras en el área del epicentro afectando el norte y este del país de igual modo. Las pérdidas de la industria ascendió aproximadamente a US$ 6.4 millones.

19

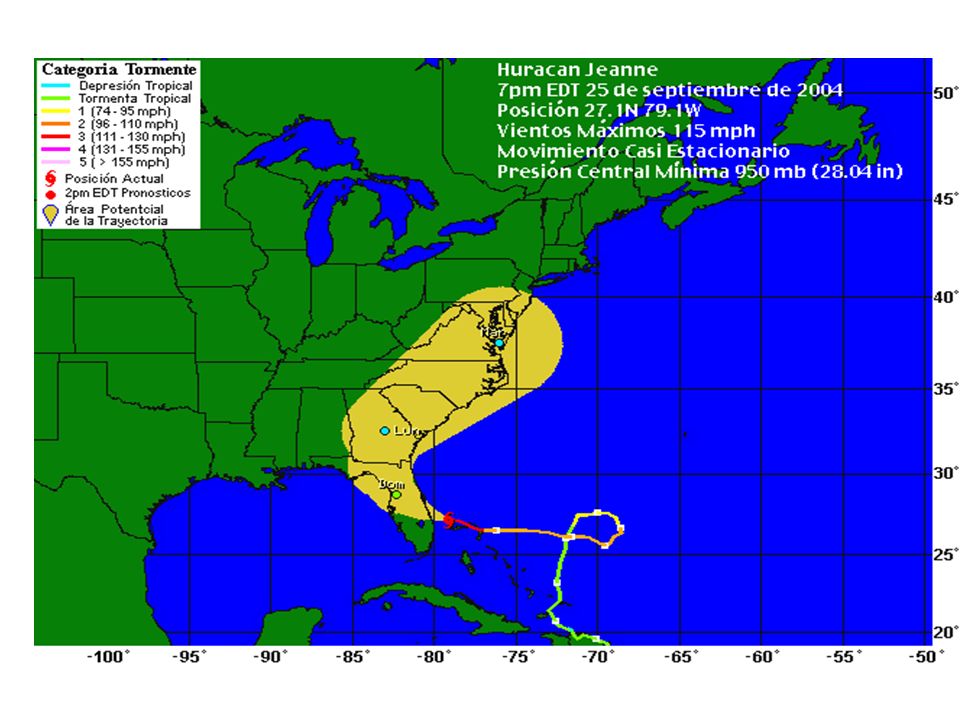

Huracán Jeanne La Tormenta Tropical golpeó hacia el interior de la punta Oriental del país el jueves 16 de Septiembre del 2004 con vientos sostenidos de 120 kms por hora y su trayectoria se dirigió al oeste causando daños en todo su paso. El rango de las pérdidas aseguradas estimadas estuvo entre de US$ 81 millones y US$100 millones. Se estimó que el 70% de los daños sufridos afectó la industria hotelera. Algunas compañías aseguradoras han tenido la necesidad de realizar las medidas de control por este tipo de riesgos para prevenir la recurrencia de estas pérdidas.

22

Posibilidad de Ocurrencia

Los riesgos primarios naturales que ponen en peligro a la República Dominicana son los huracanes, los terremotos y los temblores de tierra. Los tres mayores sistemas sismológicos son: uno que corre al norte sólo en la Cordillera Septentrional, el otro corre al sur-suoeste, y el tercero corre por el Mar Caribe. No obstante, Santo Domingo está construido sobre una base de roca provista de buena estabilidad.

25

LEY No. 146-02 SOBRE SEGUROS Y FIANZAS DE LA REPUBLICA DOMINICANA

26

Nuestra legislación vigente es la Ley que hace obligatorio para los Aseguradores y Reaseguradores en el ramo de Incendio y Líneas Aliadas y en los demás ramos que así lo requieran, contratar y mantener vigente un programa de reaseguro catastrófico. Los artículos de la ley que sustentan lo señalado son: Art Los aseguradores y reaseguradores deberán contratar en el ramo de incendio y líneas aliadas (incluyendo perdidas consecuenciales), coberturas catastróficas, las cuales representan, como mínimo, el diez por ciento (10%) de las responsabilidades aseguradas retenidas con respecto a dichas coberturas castatróficas en la zona que tengan sus mayor acumulación. Estos tratados no podrán ser cancelados sin previo aviso de noventa (90) días, tanto a la otra parte contratante como a la Superintendencia. Párrafo.- Las compañías deberán informar trimestralmente a la Superintendencia las acumulaciones catastróficas por zona, con el fin de que ésta pueda controlar la relación entre éstas y las coberturas catastróficas.

, coberturas catastróficas, las cuales representan, como mínimo, el diez por ciento (10%) de las responsabilidades aseguradas retenidas con respecto a dichas coberturas castatróficas en la zona que tengan sus mayor acumulación. Estos tratados no podrán ser cancelados sin previo aviso de noventa (90) días, tanto a la otra parte contratante como a la Superintendencia. Párrafo.- Las compañías deberán informar trimestralmente a la Superintendencia las acumulaciones catastróficas por zona, con el fin de que ésta pueda controlar la relación entre éstas y las coberturas catastróficas.")

27

Art Las reservas para riesgos catastróficos se constituirán con un mínimo del medio por ciento (0.50%) y con un máximo del cinco por ciento (5%) de las primas netas retenidas en las coberturas del ramo, incendio y líneas aliadas expuestos a perdidas catastróficas. Serán consideradas como reservas de pasivo, son acumulativas y su uso será exclusivamente destinado al pago de perdidas catastróficas.

y con un máximo del cinco por ciento (5%) de las primas netas retenidas en las coberturas del ramo, incendio y líneas aliadas expuestos a perdidas catastróficas. Serán consideradas como reservas de pasivo, son acumulativas y su uso será exclusivamente destinado al pago de perdidas catastróficas..")

28

Las Pérdidas del Huracán Georges

29

Las pérdidas del país ascendieron a la suma de US$1,750 millones de dólares, lo cual representó el 12.3% del PBI. Las pérdidas para el sector asegurador fueron de US$453.3 millones, las cuales representaron el 25% de las pérdidas totales del país que en comparación el 14.4% que le representó al sector el huracán David del 1979, indican que nuestro país ha aprendido la importancia de estar asegurado.

30

CONCLUSION Los riesgos catastróficos son imprevisibles. No se sabe cuando se producirán ni la importancia de los daños que causarán . Ante una catástrofe, los asegurados se ven expuestos a medidas arbitrarias que la urgencia del problema crea. En este sentido, es importante destacar la necesidad del respaldo del reasegurador para compensar los riesgos asumidos, lo cual permite absorber las desviaciones que afectan a las compañías de seguros. En la búsqueda de una solución que le descargue al sector asegurador del peso de los riesgos que no puede evitar o soportar el mismo, los especialistas han descubierto que una comunidad que participe de los mismos intereses le permitía repartir sobre un gran número de aseguradores las pérdidas a las que se hayan expuesto. Sin embargo es preciso que el mismo disponga de antemano de los fondos necesarios para indemnizaciones pagaderas a medida que los siniestros ocurran.

31

MUCHAS GRACIAS…

Presentaciones similares

Ley 780 de 2002 (Art. 66) Decreto 3200 de Dic-27-2002 (Art. 70)>")

, perdidas económicas o daños al.>")