Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El seguro de protección e indemnidad Los Clubes de P&I Carlos R. Lesmi

2

CONCEPTO DE “SEGURO” En el contrato de seguro el ASEGURADOR conviene con el ASEGURADO abonarle una compensación (la indemnización) por el eventual daño que el interés asegurado sufra, sometido que sea a un riesgo cubierto. Como contrapartida de esa promesa de compensación, el ASEGURADOR recibe una prima.

3

RIESGO = PELIGRO POSIBLIDAD DE QUE OCURRA UN EVENTO DAÑOSO LO NECESARIO POSIBLIDAD LO IMPOSIBLE PROBABILIDAD = grado de POSIBILIDAD

4

ESPECULACION SOBRE EL RIESGO FUTURO DESCONOCIMIENTO DE AMBAS PARTES SOBRE: si acaecerá o no; tiempo en que puede acaecer De lo contrario, NULIDAD (art. 411 LN y art. 3 LSeg) CERTEZA SOLO SOBRE SU IDENTIFICACIÓN naufragio varadura colisión responsabilidad contractual, etc

CERTEZA SOLO SOBRE SU IDENTIFICACIÓN naufragio varadura colisión responsabilidad contractual, etc.")

5

Un RIESGO es ASEGURABLE sólo si reúne ciertas características para su LIMITACION (suma asegurada–deducible) INDIVIDUALIZACION dada por su vinculación causal (adecuado nexo de causalidad) temporal (durante la vigencia de la póliza) objetiva (una determinada persona o bien afectados) INTERES ASEGURABLE = RELACION ECONOMICA ENTRE UN SUJETO Y UN OBJETO/COSA

INDIVIDUALIZACION dada por su vinculación causal (adecuado nexo de causalidad) temporal (durante la vigencia de la póliza) objetiva (una determinada persona o bien afectados) INTERES ASEGURABLE = RELACION ECONOMICA ENTRE UN SUJETO Y UN OBJETO/COSA")

6

LIMITACION E INDIVIDUALIZACIÓN necesarias para que el ASEGURADOR pueda: conocer frecuencia e intensidad del riesgo; medir y apreciar su valor; calcular la prima. FUNDAMENTOS para sanciones legales en caso de reticencia carga legal del ASEGURADO de no agravar el riesgo

7

LOS ORIGENES DEL SEGURO MARITIMO 1

LOS ORIGENES DEL SEGURO MARITIMO 1. Fenicios – Préstamo a la gruesa (Art. 212 y 213 LN) Imperio Romano (215 AC): Proveedores de material bélico. Aparece el concepto de protección para posibles pérdidas sufridas como consecuencia de un peligro marítimo (y antecedentes de reclamos fraudulentos) Imperio Romano (50 AC): (i) interés asegurable; (ii) la asunción del riesgo por parte de una persona ajena al propietario del bien a riesgo; y, (iii) el pago de una prima en consideración a la indemnización ofrecida S. 13 : Lombardos: Póliza del 23/10/1347 Santa Clara S. 14 : Liga Hanseática - Expansión de los lombardos y de los mercaderes hanseáticos.

2. Imperio Romano (215 AC): Proveedores de material bélico. Aparece el concepto de protección para posibles pérdidas sufridas como consecuencia de un peligro marítimo (y antecedentes de reclamos fraudulentos). 3. Imperio Romano (50 AC): (i) interés asegurable; (ii) la asunción del riesgo por parte de una persona ajena al propietario del bien a riesgo; y, (iii) el pago de una prima en consideración a la indemnización ofrecida. 4. S. 13 : Lombardos: Póliza del 23/10/1347 Santa Clara. 5. S. 14 : Liga Hanseática - Expansión de los lombardos y de los mercaderes hanseáticos.")

8

LOS ORIGENES DEL SEGURO MARITIMO 6

LOS ORIGENES DEL SEGURO MARITIMO Expulsión de los lombardos (1483) y de los mercaderes hanseáticos (1597) Auge de la Royal Exchange (commodities) S. 17 El Café del E. Lloyd’s: “Underwriters”/Runners” Lloyd’s News (1696) – antecesor del Lloyd’s List (1734) South Seas Bubble: South Seas Co. (1710) y la Bubble Act de Royal Exchange Assurance Co. y London Assurance Co. – Monopolio de 1719 a El nuevo Lloyd’s y los Clubes Mutuales de Casco

y de los mercaderes hanseáticos (1597) Auge de la Royal Exchange (commodities) 7. S. 17 El Café del E. Lloyd’s: Underwriters /Runners 8. Lloyd’s News (1696) – antecesor del Lloyd’s List (1734) 9. South Seas Bubble: South Seas Co. (1710) y la Bubble Act de Royal Exchange Assurance Co. y London Assurance Co. – Monopolio de 1719 a El nuevo Lloyd’s y los Clubes Mutuales de Casco.")

9

LOS CLUBES DE PROTECCION E INDEMNIDAD (P&I) 1

LOS CLUBES DE PROTECCION E INDEMNIDAD (P&I) 1. El seguro de responsabilidad civil frente a terceros en el S El caso Vaux vs. Salvador (1836). 3. La emigración: La Ley de Accidentes fatales (1846) 4. Ley de Puertos (H, D & P C Act, 1847)

1. El seguro de responsabilidad civil frente a terceros en el S El caso Vaux vs. Salvador (1836). 3. La emigración: La Ley de Accidentes fatales (1846) 4. Ley de Puertos (H, D & P C Act, 1847)")

10

LOS CLUBES DE PROTECCION E INDEMNIDAD (P&I) 5

LOS CLUBES DE PROTECCION E INDEMNIDAD (P&I) Ley de Marina Mercante (MSA) de Shipowners’ Mutual Protection Society (1855) El Western Hope – Deviation Steamship Owners’ Mutual Protection & Indemnity Association – Newcastle 1874

5. Ley de Marina Mercante (MSA) de Shipowners’ Mutual Protection Society (1855) 7. El Western Hope 1870 – Deviation 8. Steamship Owners’ Mutual Protection & Indemnity Association – Newcastle")

11

PROTECCION 1. Lesiones personales (tripulantes, estibadores, pasajeros y cualquier otra persona) 2. Otras responsabilidades respecto de la tripulación 3. Responsabilidad por colisión no cubierta en la Póliza de Casco 4. Daños a objetos fijos y flotantes 5. Gastos por cuarentena y remoción de restos náufragos 6. Responsabilidades bajo contrato de remolque. 7. Daños a otros buques sin mediar contacto

2. Otras responsabilidades respecto de la tripulación 3. Responsabilidad por colisión no cubierta en la Póliza de Casco 4. Daños a objetos fijos y flotantes 5. Gastos por cuarentena y remoción de restos náufragos 6. Responsabilidades bajo contrato de remolque. 7. Daños a otros buques sin mediar contacto.")

12

INDEMNIDAD 1. Responsabilidades emergentes del contrato de transporte (faltantes, daños a la carga, overcarriage) 2. Multas y gastos de inmigración 3. Multas aduaneras 4. Otras multas resultantes de la culpa, negligencia u omisión del capitán y tripulantes. 5. Contribuciones no recobrables en la avería gruesa o salvamento por causa del estado de innavegabi lidad del buque 6. El exceso de la contribución del buque en avería gruesa y salvamento no cubierto en la póliza de casco y máquina

2. Multas y gastos de inmigración 3. Multas aduaneras 4. Otras multas resultantes de la culpa, negligencia u omisión del capitán y tripulantes. 5. Contribuciones no recobrables en la avería gruesa o salvamento por causa del estado de innavegabi- lidad del buque 6. El exceso de la contribución del buque en avería gruesa y salvamento no cubierto en la póliza de casco y máquina.")

13

LA COBERTURA DE P&I en el seguro marítimo en general 1

LA COBERTURA DE P&I en el seguro marítimo en general 1. SEGURO DE CASCO Y MAQUINAS Objeto: buque, su casco, maquinarias, equipos y todas las vituallas ubicadas efectivamente abordo. Cubre pérdida del buque daño al buque responsabilidad del armador en caso de colisión No cubre la responsabilidad del armador por lesio nes o muertes de personas, o por conta- minación, a causa de una colisión. Límite la suma asegurada

14

LA COBERTURA DE P&I 2. LOSS OF HIRE (PÉRDIDA DE ALQUILER) Cubre

LA COBERTURA DE P&I LOSS OF HIRE (PÉRDIDA DE ALQUILER) Cubre pérdidas de ingresos cuando el buque permanece off hire. Originalmente concebida para buques fletados a tiempo Hoy bajo cualquier forma o contrato de explo- tación comercial siempre y cuando la pérdida de tiempo resulte de una avería sufrida por el buque a causa de un riesgo cubierto por la póliza de casco y máqui- nas

Cubre pérdidas de ingresos cuando el buque permanece off hire. Originalmente concebida para buques fletados a tiempo Hoy bajo cualquier forma o contrato de explo- tación comercial siempre y cuando la pérdida de tiempo resulte de una avería sufrida por el buque a causa de un riesgo cubierto por la póliza de casco y máqui- nas.")

15

3. DEFENCE COVER FREIGHT DEMURRAGE AND DEFENCE (FD&D) Cubre

3. DEFENCE COVER FREIGHT DEMURRAGE AND DEFENCE (FD&D) Cubre costos y gastos legales incurridos para defender al armador en ciertas disputas que surjan de la operación del buque 4. WAR RISK INSURANCE Los “riesgos de guerra” están excluidos en las pólizas ordinarias de “casco y máquinas” y del “loss of hire”, y de la cobertura de P&I.

Cubre costos y gastos legales incurridos para defender al armador en ciertas disputas que surjan de la operación del buque 4. WAR RISK INSURANCE Los riesgos de guerra están excluidos en las pólizas ordinarias de casco y máquinas y del loss of hire , y de la cobertura de P&I.")

16

COBERTURA DE P&I–CARACTERISTICAS 1

COBERTURA DE P&I–CARACTERISTICAS 1. Seguro (a) mutual (sin fines de lucro) Cotización por tonelaje mutual por referencia a los miembros británicos por tonelaje de contribución por prima diferenciada (b) flexible (se adapta a la evolución de los distintos regímenes de responsabilidad) (c) indemnizatorio (“pay to be paid”) (d) de cobertura prácticamente ilimitada

mutual (sin fines de lucro) Cotización por tonelaje mutual por referencia a los miembros británicos por tonelaje de contribución por prima diferenciada (b) flexible (se adapta a la evolución de los distintos regímenes de responsabilidad) (c) indemnizatorio ( pay to be paid ) (d) de cobertura prácticamente ilimitada.")

17

COBERTURA DE P&I–CARACTERISTICAS 2

COBERTURA DE P&I–CARACTERISTICAS El Club está controlado por los miembros (armadores asegurados) Cada miembro puede elegir los riesgos que desea cubrir y fijar sus deducibles.

3. Cada miembro puede elegir los riesgos que desea cubrir y fijar sus deducibles.")

18

CLUB de P&I – ESTRUCTURA BASICA 1

CLUB de P&I – ESTRUCTURA BASICA 1. Directorio: armadores y residentes del país Responsabilidades: formular políticas para modificaciones de cobertura atención reclamos 2. Administradores: ejecutan políticas del Directorio Departamentos: Underwriters Claim Handlers Statistics

19

CLUB de P&I – DEPARTAMENTOS I

CLUB de P&I – DEPARTAMENTOS I. Underwriters cotizan la prima emiten certificados de ingreso reciben pagos de prima II. Claim Handlers atienden consultas y reclamos asesoran a los miembros controlan y aprueban reclamos III. Statistics registran reclamos y pagos efectuados llevan estadísticas respecto de c/miembro (reclamos pagados y pendientes)

")

20

DISTRIBUCION DE RECLAMOS DE P&I 1) por riesgo y 2) en el tiempo 1

DISTRIBUCION DE RECLAMOS DE P&I ) por riesgo y 2) en el tiempo 1. por riesgo aprox. 50% pago de reclamos por respon sabilidad respecto de la tripulación; lesiones o muerte de estibadores, pasajeros u otras personas aprox. 25% pago de reclamos de carga aprox. 25% se reparte entre los demás riesgos. Su constitución varía s/la actividad.

por riesgo y 2) en el tiempo 1. por riesgo aprox. 50% pago de reclamos por respon- sabilidad respecto de la tripulación; lesiones o muerte de estibadores, pasajeros u otras personas aprox. 25% pago de reclamos de carga aprox. 25% se reparte entre los demás riesgos. Su constitución varía s/la actividad.")

21

DISTRIBUCION DE RECLAMOS DE P&I 1) por riesgo y 2) en el tiempo 2

DISTRIBUCION DE RECLAMOS DE P&I ) por riesgo y 2) en el tiempo 2. en el tiempo % dentro del 1er año de póliza /12% do año % o er año /45% se distribuye en los siguientes restante /5 años, en porcentajes decre cientes

por riesgo y 2) en el tiempo 2. en el tiempo 5% dentro del 1er año de póliza 10/12% 2do año 30% o + 3er año 40/45% se distribuye en los siguientes restante 4/5 años, en porcentajes decre- cientes.")

22

PROTECCION CONTRA PERDIDAS CATASTROFICAS PRIMERA PREOCUPACIÓN : eliminar fluctuaciones anuales CAUSAS inflación legislaciones nac. e internac incrementos salariales siniestros mayores METODOS POOL AGREEMENT (entre los PARA PALIAR Clubes del Grupo) FLUCTUACIONES REASEGURO del exceso (al Mercado de Reaseguros)

FLUCTUACIONES REASEGURO del exceso (al Mercado de Reaseguros).")

23

POOL AGREEMENT - Participantes 1

POOL AGREEMENT - Participantes 1. American Steamship Owners Mutaul Protection and Indemnity 2. Assuranceforeningen Gard 3. Assuranceforeningen Skuld 4. The Britannia Steam Ship Insurance Associacion Limited 5. The Japan Ship Owners’ Mutual Protection & Indemnity Association 6. The London Steam-Ship Owners’ Mutual Insurance Association Ltd 7. The North of England Protecting & Indemity Association Limited 8. The Shipowners’ Mutual Protection & Indemnity Association (Luxembourg) 9. The Standard Steamship Owners’ Protection & Indemnity Association (Bermuda) Limited. 10. The Steamship Mutual Underwriting Association (Bermuda) Limited 11. The Swedish Club 12. United Kingdom Mutual Steam Ship Assurance Association (Bermuda) 13. The West of England Ship Owners Mutual Insurance Association (Luxembourg)

9. The Standard Steamship Owners’ Protection & Indemnity Association (Bermuda) Limited. 10. The Steamship Mutual Underwriting Association (Bermuda) Limited 11. The Swedish Club 12. United Kingdom Mutual Steam Ship Assurance Association (Bermuda) 13. The West of England Ship Owners Mutual Insurance Association (Luxembourg)")

24

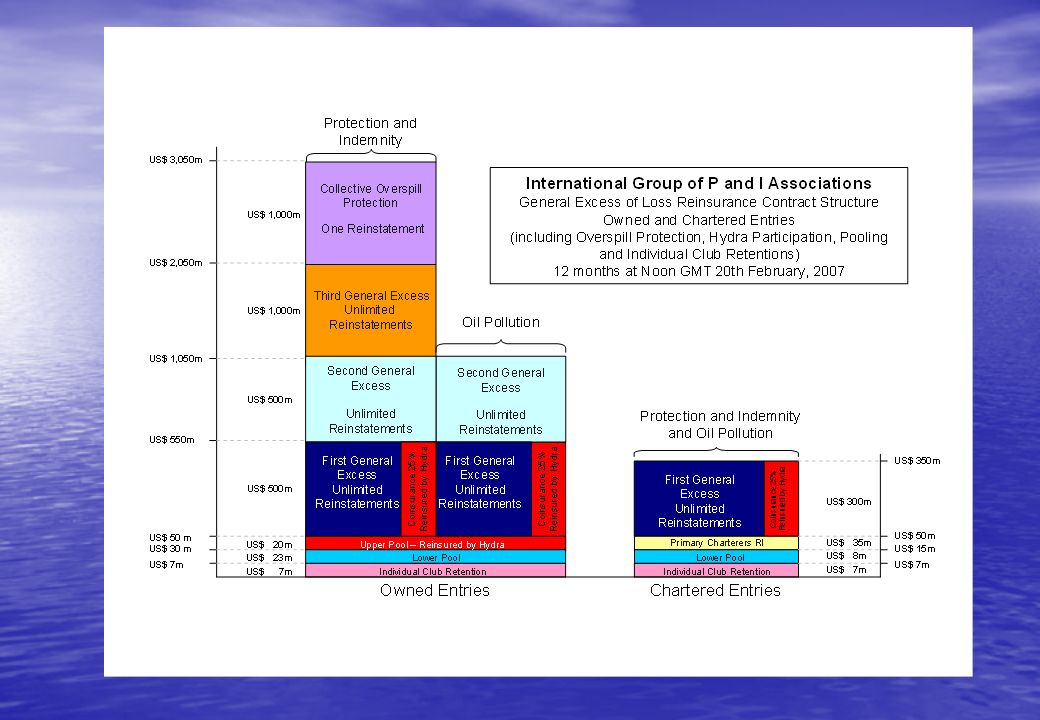

POOL AGREEMENT NO HAY APORTE DE PRIMAS SOLO SE COMPENSAN LAS PERDIDAS EL POOL PROVEE REASEGURO EN EXCESO DE U$S 7 m HASTA APROX U$S 5,4 billones

26

COBERTURA DE REASEGURO SUS LIMITES OIL POLLUTION USD 1

COBERTURA DE REASEGURO SUS LIMITES OIL POLLUTION USD 1.000m PASAJEROS/TRIPU LANTES USD 3.000m PASAJEROS USD 2.000m

27

El seguro de protección e indemnidad Los Clubes de P&I Carlos R. Lesmi

Presentaciones similares

Ley 780 de 2002 (Art. 66) Decreto 3200 de Dic-27-2002 (Art. 70)>")