Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Municipalidades FISCALIZACIÓN ÁMBITO MUNICIPAL INDUCCIÓN UTCE 2014

2

El sector municipal se compone de 345 Municipios a nivel nacional. Tiene competencia prácticamente en todos los ámbitos de la función pública (educación, salud, medio ambiente, vivienda, seguridad, tránsito, asistencia social y jurídica, deportes y recreación, fomento productivo, empleo, etc.) Su financiamiento proviene de recursos propios (patentes CIPA, permisos de circulación, derechos aseo y otros), pero fundamentalmente, de transferencias provenientes del Gobierno central (FCM, MINEDUC, MINSAL, MIDEPLAN, IND, Cultura, JUNJI, etc.) Posee un fuerte componente político. CARACTERÍSTICAS GENERALES DEL SECTOR MUNICIPAL

Su financiamiento proviene de recursos propios (patentes CIPA, permisos de circulación, derechos aseo y otros), pero fundamentalmente, de transferencias provenientes del Gobierno central (FCM, MINEDUC, MINSAL, MIDEPLAN, IND, Cultura, JUNJI, etc.) Posee un fuerte componente político. CARACTERÍSTICAS GENERALES DEL SECTOR MUNICIPAL.")

3

Municipalidades. Departamento de Administración de Educación Municipal (DAEM). Departamento de Administración de Salud (DESAM). Corporaciones municipales: DFL 1-3.063/80: Salud, educación, atención de menores. Culturales: Ley N°19.130. Deportivas: Ley N°19.526. Fomento obras desarrollo comunal o productivo: Ley N° 20.346 Otras (anteriores, vgr: Desarrollo de Santiago) Cementerios. Asociaciones Municipales (Ley N° 20.527) Empresas Municipales. COBERTURA

. Corporaciones municipales: DFL /80: Salud, educación, atención de menores. Culturales: Ley N° Deportivas: Ley N° Fomento obras desarrollo comunal o productivo: Ley N° Otras (anteriores, vgr: Desarrollo de Santiago) Cementerios. Asociaciones Municipales (Ley N° ) Empresas Municipales. COBERTURA.")

4

Municipalidad, DAEM, DESAM y Cementerios: Plenitud de facultades, atendida la naturaleza pública del municipio y sus unidades dependientes. Macroprocesos: Ingresos Propios, Recepción y/o entrega de transferencias, Entrega de Beneficios, Adquisición y Abastecimiento, Concesiones, Recursos Humanos, Tecnologías de Información, Finanzas, Funciones Institucionales. Corporaciones Municipales, Asociaciones y Empresas Municipales. Facultades restringidas, por naturaleza su privada. Art. 19 y 25 ley N° 10.336, 136 y 150 ley N° 18.695. En caso de empresas, se revisa el régimen normativo propio. Macroprocesos: No aplica Adquisición y Abastecimiento y Concesiones, por su naturaleza, ni RRHH, por incompetencia. Acciones derivadas: No procede sumario ni juicio de cuentas. Denuncia solo en caso de detectarse hechos delictuales, no como sustituto del juicio de cuentas. COMPETENCIAS DE FISCALIZACIÓN

5

Sobre ellas podemos señalar que: Pueden constituirse para resolver problemas comunes o el mejor aprovechamiento de sus recursos. Asociaciones pueden tener personalidad jurídica de derecho privado. Se registran ante la SUBDERE. A la fecha, hay23 asociaciones vigentes. Su personal se encuentra afecto al Código del Trabajo. Atribuciones de Fiscalización: Facultades CGR: Art. 150, de la ley N° 20.527, se remite al 136, de la ley N° 10.336, y abarca todo su patrimonio, sin importar el origen. Labores UTCE: Se debe revisar permanentemente el registro de Asociaciones que mantiene la SUBDERE, pues progresivamente se irán incorporando nuevas asociaciones, que deben incluirse en la cobertura de la UCE respectiva. Sólo podrán ser fiscalizadas una vez que haya completado al menos un año de ejercicio. ASOCIACIONES DE MUNICIPALIDADES

6

Sobre las corporaciones, podemos señalar: Pese a su naturaleza privada, ejercen funciones públicas. Son una suerte de delegatarias del Estado. Eso es lo que explica y justifica que perciban recursos públicos para fines públicos específicos. Por ende, aun cuando esos recursos adquieran carácter privado al producirse la transferencia, siguen afectos a un fin público. De este modo, la fiscalización debe focalizarse en verificar el cumplimiento de esos fines públicos. Vgr.: SEP, PIE, Programas de salud (convenio con servicios de salud), convenios JUNJI, etc. CORPORACIONES MUNICIPALES

, convenios JUNJI, etc. CORPORACIONES MUNICIPALES.")

7

Aspectos a revisar: Percepción y contabilización de ingresos, sean presupuestarios o extrapresupuestarios. Cumplimiento del fin para el cual fueron otorgados: Incluye: Revisión de gastos respecto de lo autorizado en ley, reglamento y/o convenio, puede incluir abastecimiento y gasto en RRHH (no el régimen laboral). Cumplimiento metas establecidas por el ente otorgante. Rendiciones (Res. 759/03 y convenio, en su caso) Restitución de saldos, salvo programas con continuidad. NOTA: En el caso de programas ejecutados por DAEM y DESAM, objeto es el mismo, verificar si la política pública cumple su propósito. CORPORACIONES MUNICIPALES

. Cumplimiento metas establecidas por el ente otorgante. Rendiciones (Res. 759/03 y convenio, en su caso) Restitución de saldos, salvo programas con continuidad. NOTA: En el caso de programas ejecutados por DAEM y DESAM, objeto es el mismo, verificar si la política pública cumple su propósito. CORPORACIONES MUNICIPALES.")

8

Problema para verificar cumplimiento de fines: Dinero es fungible, por ende, se confunde con otros recursos que la entidad percibe, lo que impide verificar si el monto gastado corresponde a uno u otro programa. Eso explica la cuadratura de fondos aplicada como prueba en programa SEP. No corresponde a examen de cuentas, sino solo a una verificación de las disponibilidades que el programa debía tener respecto las reales. Ante ello: Petición a DAC para que se impartan instrucciones que obliguen a contabilizar programas por separado, al menos para salud y FMGM. CORPORACIONES MUNICIPALES

9

Para poder fiscalizar las entidades relacionadas al sector municipal, se ha definido una estructura de negocios compuesta por 9 macroprocesos que comprenden su funcionamiento. Ellos son: Recepción y/o entrega de transferencias. Entrega de beneficios. Ingresos Propios. Adquisición y Abastecimiento. Concesiones. Recursos Humanos. Tecnologías de Información. Finanzas. Funciones institucionales. FISCALIZACIÓN

10

Clasificación: Bienes (nacionales de uso público o inmuebles municipales). Servicios Municipales (aseo, ornato). Establecimiento (universalidad distinta del inmueble mismo: hoteles, casinos, etc.). Nota: Contratos para provisión de servicios al municipio NO son concesiones, sino contratos de prestación de servicios íntegramente regidos por Ley de Compras. V.gr.: Mantención luminarias, semáforos. CONCESIONES

. Establecimiento (universalidad distinta del inmueble mismo: hoteles, casinos, etc.). Nota: Contratos para provisión de servicios al municipio NO son concesiones, sino contratos de prestación de servicios íntegramente regidos por Ley de Compras. V.gr.: Mantención luminarias, semáforos. CONCESIONES.")

11

Normativa aplicable: Bienes y establecimientos: Art. 8°, 36 y 65 j) ley N° 18.695. No aplica ley N° 19.886 (dictamen N° 34.883/04) Servicios Municipales: Distinguir anteriores al 25-06-09, de las otorgadas a/c de esa fecha. Anteriores: Art 8°, 36 y 65 j). No aplica ley N°19.886. A/c esa fecha: Conforme modificación de ley N° 20.355 al art. 66 ley N° 18.695, se rigen por el art 8°para determinar el proceso de otorgamiento (licitación pública o privada o trato directo), en todo lo demás: Rige ley N° 19.886 y su reglamento (Dictámenes N° 1.754/10, 45.297/10, 2.072/11 y 48.512/12), sin perjuicio del art. 36 y 65 j). CONCESIONES

ley N° No aplica ley N° (dictamen N° /04) Servicios Municipales: Distinguir anteriores al , de las otorgadas a/c de esa fecha. Anteriores: Art 8°, 36 y 65 j). No aplica ley N° A/c esa fecha: Conforme modificación de ley N° al art. 66 ley N° , se rigen por el art 8°para determinar el proceso de otorgamiento (licitación pública o privada o trato directo), en todo lo demás: Rige ley N° y su reglamento (Dictámenes N° 1.754/10, /10, 2.072/11 y /12), sin perjuicio del art. 36 y 65 j). CONCESIONES.")

12

FISCALIZACION CGR SECTOR MUNICIPAL La fiscalización al sector municipal se sustenta en diversos cuerpos legales. Entre ellos podemos señalar: LEY N° 18.695 Artículo 51: Las municipalidades serán fiscalizadas por la Contraloría General de la República, de acuerdo con su ley orgánica constitucional, sin perjuicio de las facultades generales de fiscalización interna que correspondan al alcalde, al concejo y a las unidades municipales dentro del ámbito de su competencia. Artículo 52: En el ejercicio de sus funciones de control de la legalidad, la Contraloría General de la República podrá emitir dictámenes jurídicos sobre todas las materias sujetas a su control.

13

FISCALIZACION CGR SECTOR MUNICIPAL Artículo 53: No existe toma de razón, pero debe cumplirse el trámite de registro ante CGR respecto de actos municipales relativos a personal (Instrucciones: Oficio N° 15.700 de 2012). Artículo 54: La Contraloría General de la República podrá constituir en cuentadante y hacer efectiva la responsabilidad consiguiente, a cualquier funcionario municipal que haya causado un detrimento al patrimonio municipal. Artículo 55: Los informes que emita la CGR serán puestos en conocimiento del respectivo concejo.

14

FISCALIZACION CGR SECTOR MUNICIPAL Artículo 136: Sin perjuicio de lo establecido en los artículos 6 y 25 de la ley N° 10.336, la CGR fiscalizará las corporaciones, fundaciones o asociaciones municipales, respecto del uso y destino de sus recursos, pudiendo disponer de toda la información que requiera para este efecto. La unidad de control municipal respectiva tendrá, en los mismos términos, la facultad fiscalizadora respecto de estas entidades. Artículo 150: Sin perjuicio de lo dispuesto en el artículo 136, la Contraloría General de la República podrá ejercer sus facultades de fiscalización y control sobre las asociaciones municipales de que trata este párrafo (ley N°20.527), respecto de su patrimonio, cualquiera sea su origen.

, respecto de su patrimonio, cualquiera sea su origen..")

15

OBJETIVOS FISCALIZACIÓN CGR Los principales objetivos para fiscalizar las entidades municipales son: Velar por la juridicidad de los actos municipales. Fiscalizar el ingreso e inversión de los fondos municipales. Examinar y juzgar las cuentas que deban rendir quienes tengan a cargo recursos o bienes municipales. Vigilar cumplimiento de las normas del Estatuto Administrativo. Instruir sumarios e investigaciones sumarias. Atender denuncias y reclamos de funcionarios y particulares, mediante visitas inspectivas.

16

MODALIDADES Las modalidades de supervigilancia ejercidos son: Auditorías. Investigaciones especiales. Atención de Denuncias y Reclamos. Emisión de Dictámenes. Investigaciones sumarias y sumarios. Juicios de cuentas. Denuncias penales. Para tener una visión más concreta de lo conversado hasta ahora, veremos cómo se componen los ingresos municipales.

17

FINANCIAMIENTO MUNICIPAL

18

FINANCIAMIENTO Las municipalidades tienen, básicamente 3 fuentes de ingresos. Ingresos propios Fondo Común Municipal Aportes estatales (transferencias)

.")

19

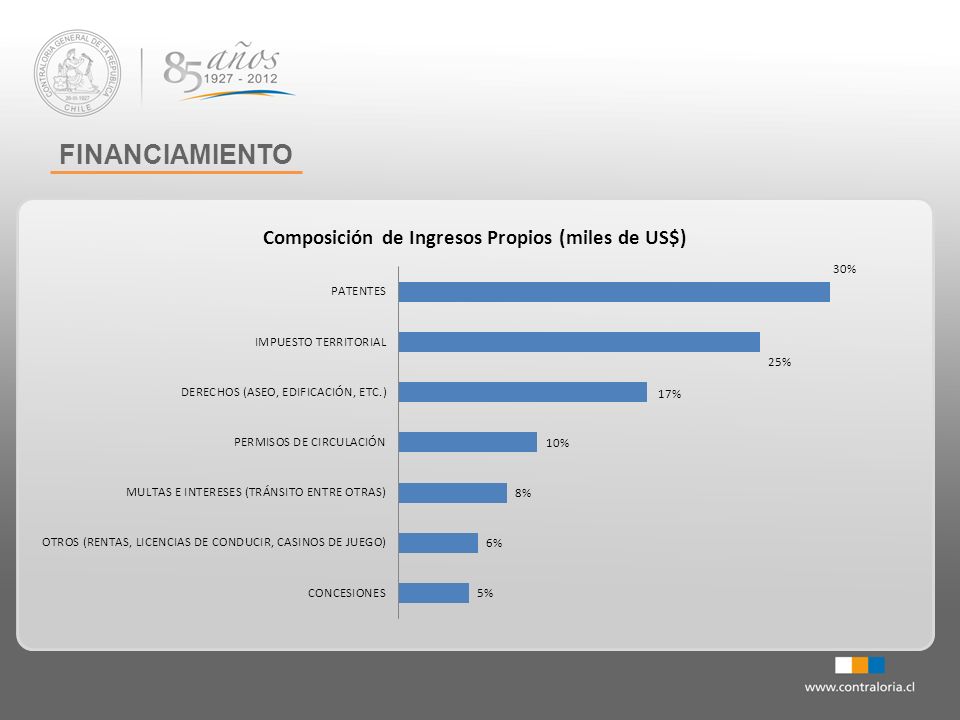

I.INGRESOS PROPIOS: Cobros por impuestos y derechos que la ley las faculta a percibir, varían ostensiblemente entre comunas. Participación en el impuesto territorial. Permisos de circulación. Patentes comerciales y profesionales. Derechos de Aseo. Patentes de Alcoholes. Multas de tránsito y otras. Derechos por concesiones, permisos y servicios. A continuación, podemos observar un cuadro que resume la composición de estos ingresos FINANCIAMIENTO

21

II. PARTICIPACIÓN EN EL FONDO COMUN MUNICIPAL El FCM es un mecanismo redistributivo, solidario y compensatorio, al que todas las municipalidades aportan y del cual todas reciben recursos. Está formado por: El 60% del impuesto territorial, salvo para las 4 comunas más acomodadas que aportan el 65%. El 62,5% del derecho por permisos de circulación. El 55% de lo que recaude la Municipalidad de Santiago y el 65% en el caso de Providencia, Vitacura y Las Condes, por patentes comerciales y profesionales. El 50% del impuesto por transferencia de vehículos. El aporte fiscal, compuesto por el impuesto territorial de los inmuebles fiscales y un aporte anual en pesos (218.000 UTM). Multas impuestas por los Juzgados de Policía Local. FINANCIAMIENTO

. Multas impuestas por los Juzgados de Policía Local. FINANCIAMIENTO.")

22

Para muchas municipalidades su participación en el FCM es su ingreso más significativo y presentan una alta dependencia del mismo. El FCM se calcula anualmente y para su distribución entre las distintas municipalidades del país se consideran los siguientes indicadores: El 25% se distribuye por partes iguales entre todas las comunas. Un 10% se distribuye en relación al número de pobres de la comuna. Un 30% en proporción al número de predios exentos de impuesto territorial de la comuna, con respecto al número total del país, ponderado por la proporción de predios exentos y afectos de la comuna. Un 35% en proporción a los menores ingresos propios permanentes del año anterior al cálculo. FINANCIAMIENTO

23

III. TRANSFERENCIAS DE OTRAS ENTIDADES PUBLICAS: Las municipalidades acceden a financiamiento de diversos otros órganos estatales, que les entregan aportes en su mayoría condicionados al desarrollo de un proyecto o programa específico, es decir, son recursos que solo pueden usar en los fines señalados por el ente otorgante y están, además, sujetos a rendición de cuentas. Entre ellos: Subvención educacional (general y especiales), procedentes del MINEDUC, para el funcionamiento del sector municipal de educación. Transferencias de salud, procedentes del MINSAL, para el financiamiento del sector de salud primaria municipal y el desarrollo de programas específicos. Recursos del FNDR, asignados por el respectivo Gobierno Regional, en base a proyectos presentados por los municipios, que son sometidos a una evaluación técnica y social. En su mayoría se destinan a inversión real (OOPP). Otros: Aportes JUNJI, Ministerio de Agricultura, CONACE, Ministerio de Desarrollo Social, etc. FINANCIAMIENTO

, procedentes del MINEDUC, para el funcionamiento del sector municipal de educación. Transferencias de salud, procedentes del MINSAL, para el financiamiento del sector de salud primaria municipal y el desarrollo de programas específicos. Recursos del FNDR, asignados por el respectivo Gobierno Regional, en base a proyectos presentados por los municipios, que son sometidos a una evaluación técnica y social. En su mayoría se destinan a inversión real (OOPP). Otros: Aportes JUNJI, Ministerio de Agricultura, CONACE, Ministerio de Desarrollo Social, etc. FINANCIAMIENTO.")

24

PARTICULARIDADES DEL SECTOR MUNICIPAL QUE AFECTAN LA FISCALIZACION El sector municipal tiene particularidades propias que afectan sus niveles de eficiencia e impactan significativamente en su fiscalización por parte de la CGR, por ejemplo y en términos generales: Rotación periódica de personal directivo, tras cada elección. Diversidad de regímenes estatutarios y remuneratorios. Cúmulo de competencias. Dispersión geográfica (ruralidad e insularidad). Marcadas asimetrías del sector, pese a lo cual está todo adscrito al mismo régimen normativo.

. Marcadas asimetrías del sector, pese a lo cual está todo adscrito al mismo régimen normativo..")

25

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Municipalidades FISCALIZACIÓN ÁMBITO MUNICIPAL INDUCCIÓN UTCE 2014

Presentaciones similares