Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Política Monetaria Luis Mesalles J.

2

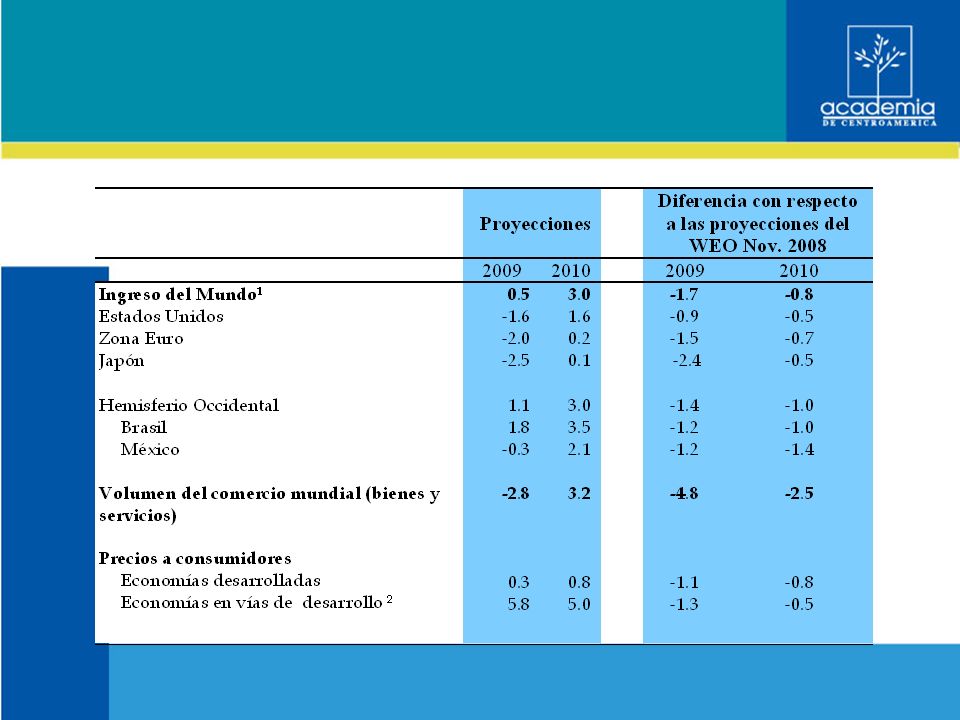

Objetivo del BCCR: Inflación Baja Programa Macroeconómico basado en: – Proyecciones de Recesión Internacional – Efecto sobre Precios Internacionales – Efecto sobre Economía Costarricense – Efectos sobre Precios Internos Justificación de alta inflación del 2008 fue los precios internacionales – Excusa ya no existe – Caída en demanda interna reforzará caída en precios internacionales

4

Con base a nuevas proyecciones… Menor crecimiento económico -> menor demanda -> menores precios BCCR logrará meta de 9% fácilmente Política actual, basada en proyecciones viejas, lleva a: – Aumento de tasas de interés para absorber más – Defensa del Techo de la banda cambiaria absorbe aún más – Restricción de liquidez – (M1 decrece a dic 08 y M2 crece 11%)

")

5

¿Qué podría cambiar? Hay espacio para no ser tan rígido en política monetaria Reforzar mecanismos de liquidez AGILES Tasas de interés ya están en nivel alto (comparado con lo que otros bancos centrales están haciendo) – Mejorar mecanismos de transmisión, pero sin fragmentar más el mercado Nueva metodología de cálculo de TBP ha agregado volatilidad – BCCR debe buscar tasa de referencia que pueda manejar – Transmisión de mensajes/política no es bien percibido – Participantes del mercado financiero tienen más control que BCCR Pensando en largo plazo, EML debería bajar Hay que insistir en Capitalizar al BCCR

– Mejorar mecanismos de transmisión, pero sin fragmentar más el mercado Nueva metodología de cálculo de TBP ha agregado volatilidad – BCCR debe buscar tasa de referencia que pueda manejar – Transmisión de mensajes/política no es bien percibido – Participantes del mercado financiero tienen más control que BCCR Pensando en largo plazo, EML debería bajar Hay que insistir en Capitalizar al BCCR.")

6

Política Cambiaria Luis Mesalles J.

7

A pesar de ajustes a bandas, TC sigue siendo controlado por BCCR – Devaluación proyectada de 9-10%, contra diferencial de inflación parecido – No compensa pérdida de TCR de más de 30 puntos – Competidores de nuestros exportadores han devaluado fuertemente

8

BC perdió oportunidad de oro en Programa Monetario para hacer ajuste a banda – Aumentar Techo, en lugar de aumentar sólo pendiente – Un paso más hacia Flexibilidad Cambiaria anunciada TC debe ir buscando su equilibrio – BC se contradice cuando no quiere aflojar política monetaria por temor a desbalance externo, pero no permite mayor devaluación

9

Problemas Micro en manejo de Sistema Cambiario – Tipo de cambio de referencia no se ajusta a realidad – Muchas transacciones quedan fuera del cálculo – Segmentación de mercados Agregar transacciones fuera de ventanilla a cálculo y transacciones en Monex

10

Compras de Sector Público: – Debe seguirse siempre la misma metodología: Siempre comprar divisas en mercado MONEX – Brindar Información anticipada de compras Anunciar compras del mes de RECOPE Y distribuir compras de manera uniforme – Introducir mecanismos de mercado Subasta de compra de divisas

11

Continua pérdida de confianza en el Colón, lleva a pensar de nuevo en Dolarización – Aumento de ahorros y créditos en dólares – Disminuiría incertidumbre en cuanto a manejo de TC – Crítica de pérdida de medidas contracíclicas no se sostiene, ya que estas nunca se pueden utilizar – Crítica de que nos ligamos más al Dólar y a US, pero ya de todos modos lo estamos – Pensar en Largo Plazo – Mejora en proceso de toma de decisiones de inversionistas

12

Normas de Supervisión Financiera Luis Mesalles J.

13

Labor de SUGEF ha estado bien enfocada – Cuidar Solvencia de Bancos, a favor de depositantes – Aplicación de normas prudenciales es método adecuado Sin embargo, ha faltado análisis de riesgos sistémicos (macro) – Alto crecimiento de crédito en 2007 aumentó riesgos – Ligamen a economía mundial y dolarización de sistema financiero aumenta vulnerabilidad

– Alto crecimiento de crédito en 2007 aumentó riesgos – Ligamen a economía mundial y dolarización de sistema financiero aumenta vulnerabilidad")

14

Flexibilización de indicadores de liquidez es paso adecuado Flexibilización de indicadores de solvencia es peligroso – Sin embargo, se debe tomar en cuenta cambios en el entorno – Reglas no pueden ser 100% rígidas, sino adaptarse a situación actual – Indicadores de eficiencia, rentabilidad, morosidad, todos sufrirán – Pensar en largo plazo, y permitir ajustes con el tiempo

15

No caer en trampa de generalizar medidas – Situación debe ser analizada caso por caso – Efectuar Stress Test a cada institución (no sabemos que tan larga o profunda puede ser la crisis) Permitir mayor flexibilidad en negociaciones de banqueros con clientes – Readecuaciones estarán a la orden del día – Rebajas en tasas de interés o alargue de plazos, analizados caso por caso. Luchar contra medidas politiqueras de condonación de deudas o rebajas en tasas de interés a grupos

16

Plan Escudo / Política Fiscal Luis Mesalles J.

17

2009 presenta coyuntura especial – Venimos de dos años de buenos resultados fiscales – Entramos en Año Electoral Sin embargo, la Crisis cambia panorama – Caída en Recaudación ya se siente – Menores ingresos por Aduana y Ventas – Renta tenderá a disminuir más adelante Posibilidad de aplicar medidas de aumento de gasto se enfrenta con restricciones presupuestarias

18

PLAN ESCUDO Va en la dirección correcta, de proteger a los más afectados por crisis: los más pobres – Programas de ayuda a niños, estudiantes y adultos mayores Plan COLCHON – Se trata de reforzar programas existentes La inversión en Infraestructura (carreteras y escuelas) es algo que ya se debería haber hecho hace rato – Ejecución de inversiones toma tiempo – Muchos son Mega proyectos, que no son intensivos en Mano de Obra

es algo que ya se debería haber hecho hace rato – Ejecución de inversiones toma tiempo – Muchos son Mega proyectos, que no son intensivos en Mano de Obra")

19

Medidas de Promoción de Empleo tendrán poco efecto: – Leyes de Flexibilización Laboral se han topado con resistencia política Van en la dirección correcta, pero son medidas de largo plazo Funcionan también como colchón: que no se pierdan más empleos – Aumento de Gasto Público Infraestructura en zonas rurales puede ayudar algo De nuevo, problemas de ejecución – Mantener cierto equilibrio fiscal sigue siendo importante Aumento de tasas de interés por financiamiento local de déficit seria contraproducente.

20

¿Qué le queda al gobierno? – Cuidar gastos superfluos – Controlar nivel de aumentos salariales, especialmente a niveles más altos – Mejorar eficacia en ejecución, especialmente en obras de infraestructura y gasto social – Existe espacio para endeudamiento externo Hay poca disponibilidad, pero se han abierto ventanas (BID, BCIE)

.")

Presentaciones similares

4312-1908 25 de Mayo 555, Piso 10 Fax: (5411)>")

>")