Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INTRODUCCIÓN A LAS FINANZAS

2

SEMANA N°1

3

“Es una ciencia que se preocupa de administrar de forma sustentable los recursos financieros de la empresa.”

4

“Es el área de las finanzas encargada de la obtención de fondos y del suministro del capital que se utiliza en el funcionamiento de la empresa procurando disponer con los medios económicos necesarios para el funcionamiento de la empresa”

6

OBJETIVOS EMPRESA MAXIMIZACIÓN RIQUEZA O BENEFICIOS MAXIMIZACIÓN RIQUEZA ACCIONISTAS “MAXIMIZACIÓN DEL VALOR DE LA EMPRESA” CONCEPTO CREACIÓN DE VALOR “NO ES MAXIMIZAR LAS UTILIDADES”

8

Buscar el posicionamiento sólido y creciente de la empresa en su mercado. Mayores utilidades posibles para los accionistas. Investigación y desarrollo. Nuevos productos y fomentar nichos de mercado. Mejora continua en la calidad de los productos.

9

Planear el crecimiento de la empresa, tanto táctica como estratégica. Captar los recursos necesarios para que la empresa opere en forma eficiente. Asignar dichos recursos de acuerdo con los planes y necesidades de la empresa. Lograr el óptimo aprovechamiento de los recursos financieros. Minimizar la incertidumbre de la inversión.

10

EXISTEN IMPLICACIONES FINANCIERAS EN CASI TODAS LAS DECISIONES DE NEGOCIOS, POR LO QUE LOS EJECUTIVOS DE OTRAS ÁREAS DEBEN POSEER UN ACERVO SUFICIENTE DE CONOCIMIENTOS FINAN- CIEROS PARA CONSIDERAR ESTAS IMPLICACIONES DENTRO DE SUS PROPIOS ANÁLISIS. RESPONSABILIDAD DEL ADMINISTRADOR FINANCIERO PREPARACIÓN DE LAS ESTRATEGIAS FINANCIERAS DECISIONES MAYORES DE FINANCIAMIENTO E INVERSIÓN COORDINACIÓN Y CONTROL FORMA DE TRATAR CON LOS MERCADOS FINANCIEROS IMPORTANCIA DE LA ADMINISTRACIÓN FINANCIERA

11

DIRECTOR FINANCIERO Es el responsable de la política Financiera y la Planificación Estratégica. DIRECTOR FINANCIERO Es el responsable de la política Financiera y la Planificación Estratégica. TESORERO Es el responsable de la gestión de tesorería, obtención de Fondos. TESORERO Es el responsable de la gestión de tesorería, obtención de Fondos. JEFE DE CONTROL DE GESTIÓN Es el responsable de la Preparación de los estados Financieros. JEFE DE CONTROL DE GESTIÓN Es el responsable de la Preparación de los estados Financieros.

12

ROL DEL DIRECTOR DETERMINAR PRESUPUESTO DE CAPITAL DEFINIR LA ESTRUCTURA DE CAPITAL ADM. DEL CAPITAL DE TRABAJO

13

SEMANA N°2

14

DECISIONES DE INVERSIÓN DECISIONES DE INVERSIÓN DECISIONES DE FINANCIAMIENTO DECISIONES DE FINANCIAMIENTO DECISIONES DE ADMINISTRACIÓN DECISIONES DE ADMINISTRACIÓN

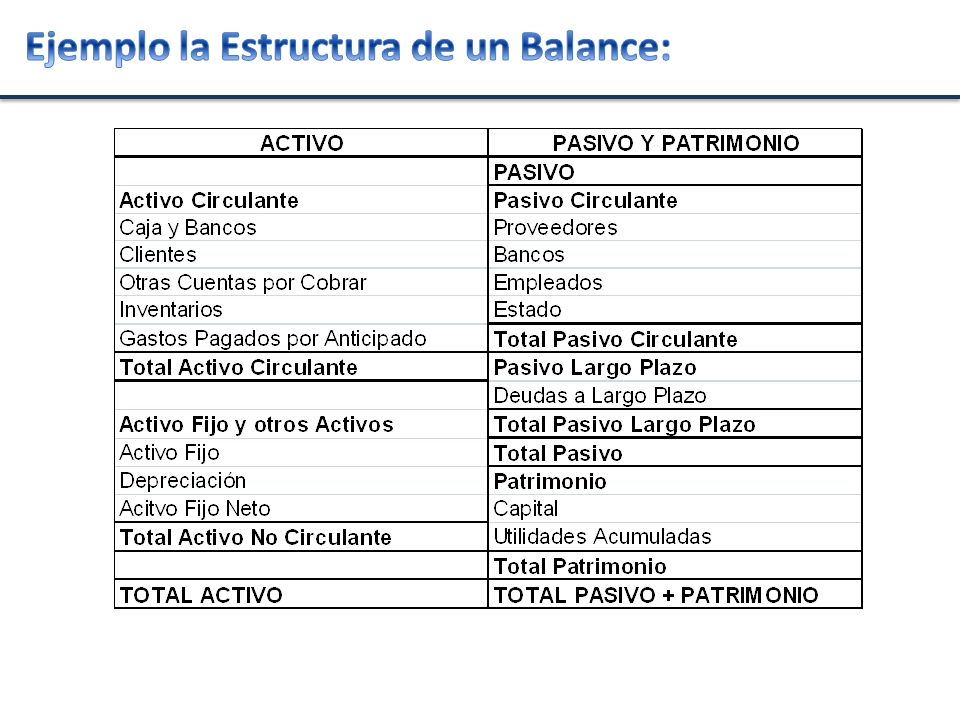

15

Están relacionadas con la asignación de recursos en proyectos (activos o inversiones) de los cuales se espera recibir beneficios en el futuro. Las decisiones de inversión determinan: El total de activos que tendrá la firma o empresa La composición de esos activos El “riesgo operacional” de la empresa, medido como la variabilidad de los retornos de los activos de la empresa.

16

Están relacionadas con la obtención de recursos para llevar a cabo las inversiones, se dividen en: Operacionales y Estructurales. Corto versus largo plazo Tipos de instrumentos de deuda (Bancos, proveedores, obligaciones con el público, etc.) Moneda Nacional versus moneda extranjera Resguardos y garantías Determinación de la mezcla de financiamiento o estructura de capital de la empresa y por lo tanto de la carga financiera fija de la empresa. OPERACIONALESESTRUCTURALES

Moneda Nacional versus moneda extranjera Resguardos y garantías Determinación de la mezcla de financiamiento o estructura de capital de la empresa y por lo tanto de la carga financiera fija de la empresa. OPERACIONALESESTRUCTURALES.")

17

La administración de los activos indica la eficacia con la que son manejados tanto las inversiones, como los financiamientos.

18

Liquidez: Proveer los fondos para cumplir los compromisos financieros y la existencia de capital de trabajo. Rentabilidad: Obtener la mayor rentabilidad de los recursos invertidos. Gestión: Administrar el efectivo, inventarios, cobros y pagos. Endeudamiento: Mantener niveles de endeudamiento adecuados para el funcionamiento de la empresa.

19

Pronosticar las Ventas Presupuestos: Caja, Inversiones, etc. Presentar Resultados Financieros Mejorar el valor de la empresa Evitar estrangulación del efectivo Optimizar el desempeño de las Divisiones: Producción Mercadotecnia Administración

20

Aumentar en un 20% las ventas de la empresa el año 2010. Mantener una razón de liquidez cercana a 1,5. Lograr una rentabilidad del 12% sobre la inversión el año 2010. Mantener un nivel de endeudamiento no superior al 50%. Disminuir las mermas en un 10% el año 2010.

21

SEMANA N°3

22

Los estados financieros son la forma de presentación de la información financiera de la empresa, entre los que destacan: Balance, Estado de Resultado y Estado de Flujo de Efectivo. Proporcionan información a los propietarios y acreedores de la empresa acerca de la situación actual de ésta y su desempeño financiero anterior. Los estados financieros proporcionan a los propietarios y acreedores una forma conveniente para fijar metas de desempeño e imponer restricciones a los administradores de la empresa. Los estados financieros proporcionan plantillas convenientes para la planeación financiera.

23

Es la forma de presentación de los estados financieros de las Sociedades anónimas abiertas. Los estados financieros son la forma de presentación de la información financiera de la empresa, entre los que destacan: Balance, Estado de Resultado y Estado de Flujo de Efectivo. La información financiera que deberá ser presentada, tanto trimestral como anualmente, en forma individual y consolidada cuando corresponda. Esta ficha permite homogeneizar la presentación de los estados financieros de las empresas, iniciativa que apunta a mejorar su información financiera y, con ello, el acceso al crédito y otras fuentes de financiamiento.

24

Identificación. Estados financieros. Balance general. Estado de resultados. Estado de flujo de efectivo (Método directo o Método indirecto). Notas explicativas a los estados financieros.

. Notas explicativas a los estados financieros..")

25

1.01.05.00 Razón Social Razón social completa de la sociedad, establecida en sus estatutos. 1.01.04.00 R.U.T. Rol único tributario completo de la sociedad. 1.00.01.10 Fecha de Inicio Fecha de inicio del período que se informa. 1.00.01.20 Fecha de Cierre Fecha de cierre del período que se informa. 1.00.01.30 Tipo de Moneda Indicar la moneda en que han sido preparados los estados financieros que se informan. Ingresar "P" si corresponde a pesos chilenos y "D" si corresponde a dólares. 1.00.01.40 Tipo de Estados Financieros Indicar el tipo de estados financieros que se informa. Ingresar "I" en caso de estados financieros individuales y "C" en caso de estados financieros consolidados.

26

ACTIVOS (riqueza) PASIVOS (deudas) CAPITAL NETO = ACTIVOS - PASIVOS Es el documento en el cual se describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo).

PASIVOS (deudas) CAPITAL NETO = ACTIVOS - PASIVOS Es el documento en el cual se describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo).")

27

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO MAYOR LIQUIDEZ MENOR LIQUIDEZ

28

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO

29

Son los recursos de la empresa que serán realizados, o consumidos dentro del plazo de un año a contar de la fecha de los estados financieros. Las componentes del Activo Circulante son: DisponibleFondos en caja o depositados en cuentas corrientes bancarias, tanto en moneda nacional como extranjera, de disponibilidad inmediata y sin restricciones de ningún tipo. Depósitos a PlazoFondos depositados en bancos e instituciones financieras Valores Negociables En este rubro deben incluirse las inversiones en acciones, pagarés, bonos, cuotas de fondos mutuos u otros títulos de oferta pública Cuentas por cobrarSon producto de las ventas al crédito y representan aquellos montos que la empresa va a recibir como pago de sus clientes (deudores). ExistenciasRepresentan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios). Gastos pagados por anticipado Representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres).

. ExistenciasRepresentan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios). Gastos pagados por anticipado Representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres)..")

30

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO

31

Todos los bienes que han sido adquiridos para usarlos en la explotación social y sin el propósito de venderlos. Las componentes del Activo Fijo son: Terrenos. Construcciones y Obras de Infraestructura. Maquinarias y equipos. Otros Activos Fijos. Mayor valor por retasación de los Activos Fijos. Depreciación Acumulada Representa el desgaste Acumulado de los Activos Fijos propiedad de la empresa, por su uso en el tiempo. El único Activo Fijo que no se deprecia es el Terreno.

32

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO

33

Aquellos activos de la empresa no clasificados como activos circulantes y como activo fijo, corresponderá incluirlos en este rubro, que estará compuesto por aquellos activos y recursos de la empresa que no serán realizados, vendidos o consumidos dentro del plazo de un año a contar de la fecha de los estados financieros. Las componentes de los Otros Activos: Inversiones en empresas relacionadas. IntangiblesSe deberá incluir bajo este rubro exclusivamente aquellos activos intangibles que hayan significado un desembolso real y que representen efectivamente un potencial de servicio para la empresa, tales como patentes, franquicias, marcas, concesiones, derecho sobre líneas telefónicas, bases de datos, licencias, etc. Amortizaciones de los intangibles.

34

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO

35

Incluye aquellas obligaciones contraídas por la empresa, que serán canceladas dentro del plazo de un año a contar de la fecha de los estados financieros. Las componentes del Pasivo Circulante: Obligaciones de corto plazo con Bancos e instituciones financieras. Obligaciones con el Público. Dividendos por pagar. Cuentas por pagarObligaciones no documentadas provenientes exclusivamente de las operaciones comerciales de la empresa. Documentos por pagar Las cuentas por pagar documentadas a través de letras u otros documentos, provenientes exclusivamente de las operaciones comerciales de la empresa. Acreedores VariosObligaciones a menos de un año que no provengan de las operaciones comerciales de la empresa.

36

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO

37

Incluye aquellas obligaciones de la empresa que serán pagadas o amortizadas en plazos superiores a un año a partir de la fecha de los estados financieros Las componentes del Pasivo de Largo Plazo: Obligaciones de corto plazo con Bancos e instituciones financieras. Obligaciones con el Público de largo plazo (Bonos). Documentos por pagar de largo plazo. Acreedores Varios.

. Documentos por pagar de largo plazo. Acreedores Varios..")

38

ACTIVOS CIRCULANTES PASIVOS CIRCULANTES ACTIVOS FIJOS OTROS ACTIVOS PASIVOS LARGO PLAZO PATRIMONIO

39

Son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas Las componentes del Patrimonio: Cuentas por pagarRepresenta la inversión inicial y aportes posteriores que hayan realizado los dueños o accionistas de la empresa para la constitución y operación de la misma. Utilidades Acumuladas Son las ganancias que la empresa va teniendo en el tiempo las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los dueños a través del pago de dividendos.

o distribuirse a los dueños a través del pago de dividendos..")

41

Razón SocialPARQUE ARAUCO S.A. R.U.T.94.627.000-8 Período12 / 2008 Tipo de balanceConsolidado Expresado en miles dePesos Fecha de inicio01/01/2008 Fecha de término31/12/2008

42

CódigoDescripciónActualAnterior 5.11.00.00Total Activos Circulantes66.946.72748.447.142 5.11.10.10Disponible6.119.7732.736.924 5.11.10.20Depósitos a plazo784.4452.573.088 5.11.10.30Valores negociables (neto)14.453.63317.194.805 5.11.10.40Deudores por venta (neto)12.433.7839.907.648 5.11.10.50Documentos por cobrar (neto)874.522360.502 5.11.10.60Deudores varios (neto)781.944284.262 5.11.10.70Documentos y cuentas por cobrar empresas relacionadas66.54169.115 5.11.10.80Existencias (neto)00 5.11.10.90Impuestos por recuperar8.060.4575.313.239 5.11.20.10Gastos pagados por anticipado840.393604.469 5.11.20.20Impuestos diferidos767.891571.085 5.11.20.30Otros activos circulantes21.763.3458.832.005 5.11.20.40Contratos de leasing (neto)00 5.11.20.50Activos para leasing (neto)00

Deudores por venta (neto) Documentos por cobrar (neto) Deudores varios (neto) Documentos y cuentas por cobrar empresas relacionadas Existencias (neto) Impuestos por recuperar Gastos pagados por anticipado Impuestos diferidos Otros activos circulantes Contratos de leasing (neto) Activos para leasing (neto)00")

43

CódigoDescripciónActualAnterior 5.12.00.00Total Activos Fijos390.410.861301.716.383 5.12.10.00Terrenos81.460.49361.826.215 5.12.20.00Construcción y obras de infraestructura346.192.761272.498.355 5.12.30.00Maquinarias y equipos4.465.4985.695.974 5.12.40.00Otros activos fijos24.443.43325.622.688 5.12.50.00Mayor valor por retasación técnica del activo fijo00 5.12.60.00Depreciación (menos)-66.151.324-63.926.849 5.13.00.00Total Otros Activos126.309.08879.750.035 5.13.10.10Inversiones en empresas relacionadas82.144.18874.147.469 5.13.10.20Inversiones en otras sociedades00 5.13.10.30Menor valor de inversiones24.422.4203.048.594 5.13.10.40Mayor valor de inversiones (menos)-1.846.101-4.081.986 5.13.10.50Deudores a largo plazo551.393627.368 5.13.10.60 Documentos y cuentas por cobrar empresas relacionadas largo plazo00 5.13.10.65Impuestos diferidos a largo plazo665.932282.495 5.13.10.70Intangibles5.040.1383.089.061 5.13.10.80Amortización (menos)-858.377-786.232 5.13.10.90Otros16.189.4953.423.266 5.13.20.10Contratos de leasing largo plazo (neto)00 5.10.00.00Total Activos583.666.676429.913.560

Total Otros Activos Inversiones en empresas relacionadas Inversiones en otras sociedades Menor valor de inversiones Mayor valor de inversiones (menos) Deudores a largo plazo Documentos y cuentas por cobrar empresas relacionadas largo plazo Impuestos diferidos a largo plazo Intangibles Amortización (menos) Otros Contratos de leasing largo plazo (neto) Total Activos")

44

CódigoDescripciónActualAnterior 5.21.00.00Total Pasivos Circulantes24.548.42171.553.055 5.21.10.10Obligaciones con bancos e instituciones financieras a corto plazo1.607.40237.084.468 5.21.10.20 Obligaciones con bancos e instituciones financieras largo plazo - porción corto plazo10.882.84323.769.084 5.21.10.30Obligaciones con el público (pagarés)00 5.21.10.40Obligaciones con el público - porción corto plazo (bonos)1.909.947735.078 5.21.10.50Obligaciones largo plazo con vencimiento dentro un año089.394 5.21.10.60Dividendos por pagar180.89835.436 5.21.10.70Cuentas por pagar1.534.8495.786.357 5.21.10.80Documentos por pagar480.48230.448 5.21.10.90Acreedores varios22.5356.960 5.21.20.10Documentos y cuentas por pagar empresas relacionadas214.312427.381 5.21.20.20Provisiones3.458.8521.905.735 5.21.20.30Retenciones1.209.628680.667 5.21.20.40Impuesto a la renta648.643277.496 5.21.20.50Ingresos percibidos por adelantado2.183.486724.551 5.21.20.60Impuestos diferidos00 5.21.20.70Otros pasivos circulantes214.5440

Obligaciones con el público - porción corto plazo (bonos) Obligaciones largo plazo con vencimiento dentro un año Dividendos por pagar Cuentas por pagar Documentos por pagar Acreedores varios Documentos y cuentas por pagar empresas relacionadas Provisiones Retenciones Impuesto a la renta Ingresos percibidos por adelantado Impuestos diferidos Otros pasivos circulantes")

45

5.22.00.00Total Pasivos a Largo Plazo283.911.629125.078.304 5.22.10.00Obligaciones con bancos e instituciones financieras169.867.76891.724.064 5.22.20.00Obligaciones con el público largo plazo (bonos)92.488.67015.778.040 5.22.30.00Documentos por pagar largo plazo02.350 5.22.40.00Acreedores varios largo plazo00 5.22.50.00 Documentos y cuentas por pagar empresas relacionadas largo plazo00 5.22.60.00Provisiones largo plazo00 5.22.70.00Impuestos diferidos a largo plazo7.587.7157.006.998 5.22.80.00Otros pasivos a largo plazo13.967.47610.566.852 5.23.00.00Interes Minoritario19.143.4196.919.103

Documentos por pagar largo plazo Acreedores varios largo plazo Documentos y cuentas por pagar empresas relacionadas largo plazo Provisiones largo plazo Impuestos diferidos a largo plazo Otros pasivos a largo plazo Interes Minoritario")

46

5.24.00.00Total Patrimonio256.063.207226.363.098 5.24.10.00Capital pagado152.277.667 5.24.20.00Reserva revalorización capital00 5.24.30.00Sobreprecio en venta de acciones propias10.011.798 5.24.40.00Otras reservas4.280.552-20.491.930 5.24.50.00Utilidades retenidas (sumas códigos 5.24.51.00 al 5.24.56.00).89.493.19084.565.563 5.24.51.00Reservas futuros dividendos78.387.09878.294.139 5.24.52.00Utilidades acumuladas00 5.24.53.00Pérdidas acumuladas (menos)00 5.24.54.00Utilidad (pérdida) del ejercicio11.106.0926.271.424 5.24.55.00Dividendos provisorios (menos)00 5.24.56.00Déficit acumulado período de desarrollo00 5.20.00.00Total Pasivos583.666.676429.913.560

Reservas futuros dividendos Utilidades acumuladas Pérdidas acumuladas (menos) Utilidad (pérdida) del ejercicio Dividendos provisorios (menos) Déficit acumulado período de desarrollo Total Pasivos")

47

SEMANA N°4

48

Muestra la rentabilidad de la empresa durante un período, es decir, las ganancias y/o pérdidas que la empresa tuvo o espera tener. Se conoce también como Estado de Ganancias y Pérdidas. Presenta los resultados de las operaciones de negocios realizadas durante un período, mostrando los ingresos generados por ventas y los gastos en los que haya incurrido la empresa.

49

+Ingresos de Explotación -Costos de Explotación =Margen de Explotación -Gastos de Administración y Ventas =Resultado de Explotación +Ingresos fuera de Explotación -Egresos fuera de Explotación =Resultado fuera de Explotación =Resultado antes de Impuestos (R. Explotación + R. fuera Explotación) -Impuesto a la Renta =Resultado después de Impuestos (Utilidad neta) -Pago de dividendos =Utilidades Retenidas

-Impuesto a la Renta =Resultado después de Impuestos (Utilidad neta) -Pago de dividendos =Utilidades Retenidas.")

50

Componentes del Estado de Resultado: VentaEs la facturación de la empresa en un período de tiempo sin incluir el IVA. Costo de la ventaCosto de los productos o servicios vendidos. Margen Explotación Ventas – Costo Ventas Gastos de Adm. y Vtas Gastos relacionados directamente con la administración de la sociedad y con la comercialización de los productos y servicios principales, tales como remuneraciones, comisiones, propaganda, promoción, etc. Resultado fuera de explotación Está constituido por la suma de ingresos, costos y gastos que convencionalmente se consideran no atribuibles directamente a la actividad principal de la sociedad. Incluye ingresos financieros, utilidad inversión empresas relacionadas, otros ingresos fuera de explotación, pérdida inversión empresas relacionadas, amortización menor valor de inversiones, gastos financieros, otros egresos fuera de explotación, corrección monetaria y diferencia de cambio.

51

Estado De Resultados CódigoDescripcionActualAnterior 5.31.11.00Resultado De Explotacion31.046.26423.333.637 5.31.11.10Margen De Explotacion41.076.72831.238.913 5.31.11.11Ingresos de explotación68.270.95450.157.279 5.31.11.12Costos de explotación (menos)-27.194.226-18.918.366 5.31.11.20Gastos de administración y ventas (menos)-10.030.464-7.905.276 5.31.12.00Resultado Fuera De Explotacion-15.146.506-14.761.521 5.31.12.10Ingresos financieros4.466.6544.315.206 5.31.12.20Utilidad inversiones empresas relacionadas2.783.7816.071.147 5.31.12.30Otros ingresos fuera de la explotación1.111.299787.424 5.31.12.40Pérdida inversión empresas relacionadas (menos)00 5.31.12.50Amortización menor valor de inversiones (menos)-349.597-293.484 5.31.12.60Gastos financieros (menos)-10.255.514-8.314.953 5.31.12.70Otros egresos fuera de la explotación (menos)-2.689.322-9.487.344 5.31.12.80Corrección monetaria-10.096.544-7.305.159 5.31.12.90Diferencias de cambio-117.263-534.358 5.31.10.00Resultado Antes De Impuesto A La Renta E Itemes Extraordinarios15.899.7588.572.116 5.31.20.00Impuesto A La Renta-2.337.700-1.414.169 5.31.30.00Itemes Extraordinarios00 5.31.40.00Utilidad (Perdida) Antes De Interes Minoritario13.562.0587.157.947 5.31.50.00Interes Minoritario-2.478.048-908.605 5.31.00.00Utilidad (Perdida) Liquida11.084.0106.249.342 5.32.00.00Amortización mayor valor de inversiones22.082 5.30.00.00Utilidad (Perdida) Del Ejercicio11.106.0926.271.424

Gastos de administración y ventas (menos) Resultado Fuera De Explotacion Ingresos financieros Utilidad inversiones empresas relacionadas Otros ingresos fuera de la explotación Pérdida inversión empresas relacionadas (menos) Amortización menor valor de inversiones (menos) Gastos financieros (menos) Otros egresos fuera de la explotación (menos) Corrección monetaria Diferencias de cambio Resultado Antes De Impuesto A La Renta E Itemes Extraordinarios Impuesto A La Renta Itemes Extraordinarios Utilidad (Perdida) Antes De Interes Minoritario Interes Minoritario Utilidad (Perdida) Liquida Amortización mayor valor de inversiones Utilidad (Perdida) Del Ejercicio")

52

SEMANA N°5

53

Se utiliza para evaluar la solvencia de un negocio y para evaluar su capacidad de generar flujos de efectivo positivos en períodos futuros, pagar dividendos y financiar el crecimiento. La entradas y salidas de efectivo y efectivo equivalente se presentan clasificadas en actividades de inversión, financiación y operacional. Identificar las partidas que explican la diferencia entre en resultado neto según las contabilidad y flujo de efectivo neto relacionado con las actividades operacionales. Conocer los efectos que producen en la posición empresa, las actividades de financiamiento e involucran efectivo y aquellas que no lo involucran.

54

Flujos de efectivo de actividades operacionales Flujos de efectivo de actividades de financiamiento Flujos de efectivo de actividades de inversiones Aumento o disminución neto del efectivo. Los flujos de efectivo del periodo se muestran separando las corrientes de ingresos de las de egresos para cada uno de los tres grupos de actividades señaladas. Separadamente se presenta un anexo con las actividades de financiamiento e inversiones que no emplearon efectivo, y otro anexo con la conciliación del resultado con el flujo neto de efectivo de las actividades operacionales.

55

Son los que están relacionados, principalmente con las transacciones propias del giro y que sirven de base para determinar la utilidad o pérdida. Entre estos flujos están los generados en procesos de compras, producción y ventas de bienes y servicios, los desembolsos por pagos al personal, pagos de impuestos, y gastos operacionales y, con menos frecuencia, algún ingreso o egreso extraordinario o no operacional INGRESOS MÁS COMUNESEGRESOS MÁS COMUNES Ventas en efectivo de bienes o servicios. Ingresos en efectivo por cobro de documentos generados por ventas. Donaciones. Indemnizaciones. Pagos de mercaderías. Pagos de documentos a proveedores. Pago de remuneraciones. Pago de impuestos. Reembolsos a clientes, donaciones, juicios.

56

Consideran los flujos de efectivo, originados en aportes, devoluciones de capital y pago de dividendos y en la obtención y pago de préstamos, créditos de terceros o deudas con el público. INGRESOS MÁS COMUNESEGRESOS MÁS COMUNES Ingresos de efectivo por aumentos de capital. Ingresos de efectivo por créditos solicitados. Ingresos por emisión de deuda con el público. Pagos de dividendos. Devoluciones de capital. Desembolsos por pagos de Bonos. Pago de remuneraciones. Pago de impuestos. Reembolsos a clientes, donaciones, juicios.

57

Las actividades de inversión se refieren a la aplicación de efectivo en inversiones financieras de largo plazo o con el carácter de permanentes, su reembolso y rendimiento; y a la inversión física en bienes durables, planta y equipos u otros activos fijos o productivos y al producto de sus eventuales enajenaciones INGRESOS MÁS COMUNESEGRESOS MÁS COMUNES Ingresos por ventas de instrumentos financieros. Ingresos por ventas de A.Fijos. Adquisición de instrumentos financieros. Adquisición de A. Fijo.

58

CódigoDescripciónActualAnterior 5.41.11.00Flujo Neto Originado Por Actividades De La Operacion28.170.58219.822.691 5.41.11.10Recaudación de deudores por venta77.591.36257.491.069 5.41.11.20Ingresos financieros percibidos4.086.7373.274.770 5.41.11.30Dividendos y otros repartos percibidos4.435.3264.501.841 5.41.11.40Otros ingresos percibidos2.468.088264.609 5.41.11.50Pago a proveedores y personal(menos)-39.767.742-24.198.648 5.41.11.60Intereses pagados (menos)-7.648.691-8.491.580 5.41.11.70Impuesto a la renta pagado (menos)-1.712.115-90.654 5.41.11.80Otros gastos pagados (menos)-9.874.845-10.978.679 5.41.11.90I.V.A. y otros similares pagados (menos)-1.407.538-1.950.037

")

59

5.41.12.00Flujo Neto Originado Por Actividades De Financiamiento81.181.067-4.765.708 5.41.12.05Colocación de acciones de pago444.3333.764.028 5.41.12.10Obtención de préstamos97.925.553131.103.470 5.41.12.15Obligaciones con el público72.938.93916.513.118 5.41.12.20Préstamos documentados de empresas relacionadas00 5.41.12.25Obtención de otros préstamos de empresas relacionadas4.268.8760 5.41.12.30Otras fuentes de financiamiento330.9540 5.41.12.35Pago de dividendos (menos)-10.308.236-7.936.653 5.41.12.40Repartos de capital (menos)0-1.571.730 5.41.12.45Pago de préstamos (menos)-84.419.352-67.851.175 5.41.12.50Pago de obligaciones con el público (menos)0-75.628.976 5.41.12.55Pago préstamos documentados de empresas relacionadas (menos)00 5.41.12.60Pago de otros préstamos de empresas relacionadas (menos)0-3.157.790 5.41.12.65Pago de gastos por emisión y colocación de acciones (menos)00 5.41.12.70Pago de gastos por emisión y colocación de obligaciones con el público (menos)00 5.41.12.75Otros desembolsos por financiamiento (menos)00

Repartos de capital (menos) Pago de préstamos (menos) Pago de obligaciones con el público (menos) Pago préstamos documentados de empresas relacionadas (menos) Pago de otros préstamos de empresas relacionadas (menos) Pago de gastos por emisión y colocación de acciones (menos) Pago de gastos por emisión y colocación de obligaciones con el público (menos) Otros desembolsos por financiamiento (menos)00")

60

5.41.13.00Flujo Neto Originado Por Actividades De Inversión-99.159.224-68.668.841 5.41.13.05Ventas de activo fijo494.597394.573 5.41.13.10Ventas de inversiones permanentes858.4350 5.41.13.15Ventas de otras inversiones00 5.41.13.20Recaudación de préstamos documentados a empresas relacionadas842.3930 5.41.13.25Recaudación de otros préstamos a empresas relacionadas00 5.41.13.30Otros ingresos de inversión3.252.620831.560 5.41.13.35Incorporción de activos fijos (menos)-64.985.347-45.345.140 5.41.13.40Pago de intereses capitalizados (menos)00 5.41.13.45Inversiones permanentes (menos)-33.056.702-16.686.695 5.41.13.50Inversiones en instrumentos financieros (menos)-73.147-373.326 5.41.13.55Préstamos documentados a empresas relacionadas (menos)-516.9100 5.41.13.60Otros préstamos a empresas relacionadas (menos)-5.582.766-7.170.610 5.41.13.65Otros desembolsos de inversión (menos)-392.397-319.203 5.41.10.00Flujo Neto Total Del Periodo10.192.425-53.611.858 5.41.20.00Efecto De La Inflacion Sobre El Efectivo Y Efectivo Equivalente-878.344-1.345.509 5.41.00.00Variacion Neta Del Efectivo Y Efectivo Equivalente9.314.081-54.957.367 5.42.00.00Saldo Inicial De Efectivo Y Efectivo Equivalente17.380.06072.337.427 5.40.00.00Saldo Final De Efectivo Y Efectivo Equivalente26.694.14117.380.060

Pago de intereses capitalizados (menos) Inversiones permanentes (menos) Inversiones en instrumentos financieros (menos) Préstamos documentados a empresas relacionadas (menos) Otros préstamos a empresas relacionadas (menos) Otros desembolsos de inversión (menos) Flujo Neto Total Del Periodo Efecto De La Inflacion Sobre El Efectivo Y Efectivo Equivalente Variacion Neta Del Efectivo Y Efectivo Equivalente Saldo Inicial De Efectivo Y Efectivo Equivalente Saldo Final De Efectivo Y Efectivo Equivalente")

61

Las notas a los estados financieros representan la divulgación de cierta información que no está directamente reflejada en dichos estados, y que es de utilidad para que los usuarios de la información financiera tomen decisiones con una base objetiva. Esto implique que estas notas explicativas no sean en sí mismas un estado financiero, sino que forman parte integral de ellos, siendo obligatoria su presentación. Las notas explicativas a los estados financieros se refieren a las cifras del ejercicio actual como a las cifras comparativas presentadas respecto del ejercicio anterior corregidas monetariamente, y por consiguiente, todas las notas deberán incluir la información requerida para ambos ejercicios presentados.

62

Las notas a los estados financieros representan la divulgación de cierta información que no está directamente reflejada en dichos estados, y que es de utilidad para que los usuarios de la información financiera tomen decisiones con una base objetiva. Esto implique que estas notas explicativas no sean en sí mismas un estado financiero, sino que forman parte integral de ellos, siendo obligatoria su presentación. Las notas explicativas a los estados financieros se refieren a las cifras del ejercicio actual como a las cifras comparativas presentadas respecto del ejercicio anterior corregidas monetariamente, y por consiguiente, todas las notas deberán incluir la información requerida para ambos ejercicios presentados.

63

1.Inscripción en el registro de valores. 2.Criterios Contables aplicados. 3.Cambios contables. 4.Corrección Monetaria. 5.Existencias. 6.Inversiones. 7.Valores Negociables. 8.Provisiones y castigos. 9.Obligaciones con Bancos e Instituciones Financieras. 10.Impuesto a la renta. 11.Indemnizaciones al personal. 12.Avales de terceros. 13.Moneda extranjera. 14.Cambios en el Patrimonio.

64

15. Transacciones con empresas relacionadas. 16. Remuneraciones del directorio. 17. Transacciones de acciones. 18. Sanciones. 19. Hechos Posteriores.

65

SEMANA N°6

66

Es un sistema formado por: Organismos Reguladores Normas Centros de Intermediación Sistemas de Información “ Que permite el traspaso de los excedentarios de fondos a los deficitarios de fondos”

67

Permitir un Programa de consumo independiente del Nivel de Ingresos. Desfasar el Consumo a través del tiempo. Aumentar el Monto de la Riqueza Permitir el Desarrollo de las Empresas y la Economía

68

REGULADORES SVS (Valores y Seguros) SAFP (Mercado AFP) SBIF (Mercado Cambiario) Banco Central EMISORES Sociedad Anónimas Fondos Mutuos Fondos de Inversión Bancos e Inst. Financieras Soc. Securitizadoras INTERMEDIARIOS Corredores de Bolsa Bancos e Inst. Financieras Agentes de Intermediación CENTROS DE INTERMED. Bolsas Valores Extra Bursátil SOC. APOYO INTERMED. Cámara de Compensación Depósito Central de Valores INVERSIONISTAS Adm. Fondos Mutuos Adm. Fondos de Pensiones Adm. Fices Cías de Seguros Inversores Privados LEYES Y REGULACIONES

69

Acciones Renta Fija Intermediación Financiera Mercado Dólar Mercado del Oro Físico Mercado de los Futuros Mercado de las Opciones Cuotas de Fondos de Inversión

70

S.A Abiertas, Bancos e Instituciones Financieras, los Fondos Inst. de las AFP, Banco Central, la Tesorería y el INP. Bancos e Instituciones Financieras participan a través de bonos, letras depósitos, letras hipotecarias y bonos y se rigen por la SBIF. La S.A pueden emitir instrumentos de renta variable, fija, intermediación financiera y Derivados. La renta fija superior a un año es a través de “bonos”. Menos de un año a través de Pagarés u otros títulos (Intermediación Financiera). Los derivados dependen del precio de otros activos. Quienes quieran efectuar oferta de títulos públicos deben inscribirse en un registro de la S.V.S

. Los derivados dependen del precio de otros activos. Quienes quieran efectuar oferta de títulos públicos deben inscribirse en un registro de la S.V.S.")

71

Inversionistas Institucionales: Nacionales y Privados. “Bancos, sociedades financieras, compañías de seguros, entidades de aseguro y administradoras de fondos autorizados por ley". Los fondos de Pensiones son los más importantes en Volúmenes de Inversión. Son reguladas por las SAFP. Las Cías de Seguros y Reaseguros de Riesgos: Generales y de Vida. Fondos Mutuos. “Es el Patrimonio integrados por aportes de personas naturales y Jurídicas para su inversión en valores de Oferta Pública, que Adm. por cuenta y riesgo de los Partícipes. Fondo Mutuo de Renta Fija CP, Fondo Mutuo de Inversión en Renta Fija en MP y LP y Fondo Mutuo de Inversión en Renta Variable.

72

Fondos de Inversión “Un Patrimonio Integrado por aportes de Personas Naturales y Jurídicas para inversiones en valores y bienes que la ley permita, que Administra una S.A por cuenta y riesgo de los aportantes”. Las cuotas no pueden ser rescatadas antes de la liquidación del fondo. Las cuotas de participación constituyen valores de oferta pública Fondos de Inversión de Desarrollo de empresas, Mobiliario, Inmobiliario, de créditos securitizados e internacional. Fondos de Inversión en Capital Extranjero y Fondos de Inversión en Capital de Riesgo Extranjero, cuyos inversionistas provienen del Ext. (Los de riesgo pueden sólo invertir fuera de la SVS). Fondos para la Vivienda. Inversionistas Extranjeros que participen en nuestro Mercado.

. Fondos para la Vivienda. Inversionistas Extranjeros que participen en nuestro Mercado..")

73

Fondos de Inversión “Un Patrimonio Integrado por aportes de Personas Naturales y Jurídicas para inversiones en valores y bienes que la ley permita, que Administra una S.A por cuenta y riesgo de los aportantes”. Las cuotas no pueden ser rescatadas antes de la liquidación del fondo. Las cuotas de participación constituyen valores de oferta pública Fondos de Inversión de Desarrollo de empresas, Mobiliario, Inmobiliario, de créditos securitizados e internacional. Fondos de Inversión en Capital Extranjero y Fondos de Inversión en Capital de Riesgo Extranjero, cuyos inversionistas provienen del Ext. (Los de riesgo pueden sólo invertir fuera de la SVS). Fondos para la Vivienda. Inversionistas Extranjeros que participen en nuestro Mercado.

. Fondos para la Vivienda. Inversionistas Extranjeros que participen en nuestro Mercado..")

74

La ley del Mercado de Valores establece el Patrimonio los requisitos y técnicas. Los corredores que operan dentro de la bolsa se llama Corredores de Bolsa. Los Intermediarios que operan fuera de la Bolsa son Agentes de Valores El objeto exclusivo de la intermediación es el corretaje de Valores. Pudiendo realizar otras actividades con la autorización de la SVS. Los Bancos pueden comprar y vender acciones a través de corredores de bolsa. En Chile existen: Bolsa de Comercio, la Bolsa Electrónica de Chile y la Bolsa de Corredores. Empresas para la Custodia de y Transferencia de Valores.

75

SVS, SFAP, SBIF. Banco Central a través de la Política Monetaria y Cambiaria. Regula los ADRs American Depositary Receipts, límite de las inversiones de instrumentos en el extranjero que posean los institucionales y la entrada y salida de divisas. Existe una instancia de coordinación de los reguladores de valores con el Poder Ejecutivo., en la que participan Superintendentes, Asesores de Hacienda y se llama Comité de Mercado de Capitales. Las clasificadoras de riesgo, auditores externos y bolsa de valores contribuyen a la labor de fiscalización a través del análisis y validación de la información financiera.

Presentaciones similares

>")