Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Entorno Fiscal Mexicano Agosto 19, 2015 Colegio de Contadores Públicos del Estado de Tlaxcala Región Centro Istmo Peninsular Ricardo Arellano

2

Recomendaciones de la OCDE Implementar un régimen fiscal de amplio alcance, que reduzca la dependencia de los ingresos derivados del petróleo y recorte los subsidios al consumo de energía y combustibles Fortalecer los ingresos fiscales, y contar con un sistema tributario “normal”, moderno, competitivo, progresivo y eficiente, con independencia de los ingresos petroleros. Eliminar los subsidios, exenciones, excepciones y privilegios fiscales, lo que permitiría ampliar la base fiscal, incrementar los ingresos y simplificaría el sistema tributario, reduciendo así las oportunidades de evasión y elusión fiscales. Enorme potencial para incrementar los ingresos a nivel estatal y municipal. Ampliar la base impositiva y simplificar el sistema de impuestos

3

Estadísticas 3 Fuentes: Banxico, BMV, Secretaría de Economía, WEF, Banco Mundial, Inegi, Perspectivas de la Alta Dirección en México 2015 KPMG En las últimas tres décadas, México ha vivido cinco grandes crisis (1982, 1986, 1995, 2001 y 2009). México ganó cuatro posiciones en el informe Doing Business 2015, publicado por el BM, colocándose en el puesto 39 de la lista de 189 países, por encima de los países BRIC debido a las mejoras en los trámites y requisitos para constituir nuevas empresas, la consolidación de instituciones reguladoras y las Reformas Estructurales, que abren opciones a los inversionistas, entre otros. México cayó seis posiciones en el Índice de Competitividad del Foro Económico Mundial (WEF) de 2014-2015, al bajar de la posición 55 a la 61, en un listado de 144 economías El envío de remesas familiares aumentó en 2014 a 23,606 mdd, 7.83% más frente a los 21,892 mdd de 2013 Exportaciones no petroleras, crecimiento anual del 6.2%

de , al bajar de la posición 55 a la 61, en un listado de 144 economías El envío de remesas familiares aumentó en 2014 a 23,606 mdd, 7.83% más frente a los 21,892 mdd de 2013 Exportaciones no petroleras, crecimiento anual del 6.2%.")

4

Principales factores de crecimiento IED $35,188.4 mdd en todo 2013, el más alto reportado México: a)Entre las principales economías de AL b)En 2013 Ocupó el 10° lugar de IED (2.6% del total de flujos de IED) (*) c)13° destino prioritario para la inversión en el mundo en los siguientes 3 años (+) (*) Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) (+) Encuesta Mundial Sobre Perspectivas de Inversión (World Investment Prospects Survey)

Entre las principales economías de AL b)En 2013 Ocupó el 10° lugar de IED (2.6% del total de flujos de IED) (*) c)13° destino prioritario para la inversión en el mundo en los siguientes 3 años (+) (*) Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) (+) Encuesta Mundial Sobre Perspectivas de Inversión (World Investment Prospects Survey)")

5

Inversión Extranjera Directa 2014 : Estimaciones: 2014:23,974 2015:28,510 Distribución sectorial : Manufactura 12,869.9 Servicios financieros 5,556.6 Minería 2,215.2 Comercio 1,954.3 Construcción 872.6 22,568.4 mdd 35.9% Decremento (35,188.4) Reinversión: 12,768.6 Nuevas: 4,234.6 Ctas entre cías:5,565.2 mdd -Compra de acciones de América Móvil por mexicanos (efecto negativo en 2014 IED -5,496 mdd) +Compra de acciones de Comex por extranjeros (efecto positivo en IED +2,051) -Compra de acciones de Grupo Modelo (efecto positivo en 2103 IED +13,249)

Reinversión: 12,768.6 Nuevas: 4,234.6 Ctas entre cías:5,565.2 mdd -Compra de acciones de América Móvil por mexicanos (efecto negativo en 2014 IED -5,496 mdd) +Compra de acciones de Comex por extranjeros (efecto positivo en IED +2,051) -Compra de acciones de Grupo Modelo (efecto positivo en 2103 IED +13,249)")

6

IED Sectorial

7

Inversión Extranjera Directa Origen de la inversión: EUA: 6,516.4 España: 4,092.9 Canadá: 2,421.4 Alemania: 1,546.2 Países Bajos: 1,489.6 Japón: 1,433.7 Resto: 5,068.2 Por entidad federativa, en 2004 y período 2000-14 en mdd: 9,914 1° 43.9% 208,603.8 1° 55.5% 1,223.4 3° 5.4% 12,336.6 6° 3.3% 584.7 11° 2.6% 4,384.8 15° 1.2% 134.1 23° 0.6% 621.2 26° 0.2% DF Jalisco Guanajuato Tlaxcala 855.8 6° 3.8% 7,555.7 7° 2.0% Puebla

8

Inversión Extranjera Directa 2015 (ene-mzo 2015) Estimación 2015: $28,510 Origen de la inversión: EUA: 59.4% España: 14.3% Japón: 8.2% Corea del sur 4.8% Francia: 2.9% Países Bajos: 2.3% Otros 48: 8% $7,573 mdd Reinversión: 61.8% Nuevas: 37% Ctas entre cías: 1.2% Sector: Manufactura: 34% Medios masivos: 29% Servicios financieros: 20.4% Comercial 8.2% Construcción: 6.9% Otros: 1.5% +Compra de acciones de Iusacel y Unefon por extranjeros (AT&T) (efecto positivo en IED +2,037)

Estimación 2015: $28,510 Origen de la inversión: EUA: 59.4% España: 14.3% Japón: 8.2% Corea del sur 4.8% Francia: 2.9% Países Bajos: 2.3% Otros 48: 8% $7,573 mdd Reinversión: 61.8% Nuevas: 37% Ctas entre cías: 1.2% Sector: Manufactura: 34% Medios masivos: 29% Servicios financieros: 20.4% Comercial 8.2% Construcción: 6.9% Otros: 1.5% +Compra de acciones de Iusacel y Unefon por extranjeros (AT&T) (efecto positivo en IED +2,037)")

9

Tendencias en la fiscalización Tax Morality Tasa de evasión Combate a la evasión Evasión BEPS 2004 – 2014

10

INFORMES SOBRE LA SITUACIÓN ECONÓMICA, LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA 2014 Los ingresos tributarios no petroleros ascendieron $1,815,514.3 mdp que representan un crecimiento real anual del 6.1%. Ajustado por el efecto del programa Ponte al Corriente aplicado en 2013, la recaudación tributaria muestra un crecimiento real anual de 8.7%. Crecimientos anuales en la recaudación del IEPS e IVA, de 51.7% (124,016.1mdp) y 15.2% ($667,085.1mdp) respectivamente y disminución del ISR del 2.5% (959,876.9mdp) en términos reales, respectivamente. El IVA fue mayor como resultado de la estructura tributaria vigente este año (reforma hacendaria) y vigilancia de saldo a favor. El IEPS, por la ampliación de la base del impuesto a bebidas saborizadas, alimentos no básicos con alta densidad calórica y combustibles fósiles.

y 15.2% ($667,085.1mdp) respectivamente y disminución del ISR del 2.5% (959,876.9mdp) en términos reales, respectivamente. El IVA fue mayor como resultado de la estructura tributaria vigente este año (reforma hacendaria) y vigilancia de saldo a favor. El IEPS, por la ampliación de la base del impuesto a bebidas saborizadas, alimentos no básicos con alta densidad calórica y combustibles fósiles..")

11

Junio 2015

12

INFORMES SOBRE LA SITUACIÓN ECONÓMICA, LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA PRIMER TRIMESTRE 2015 Los resultados se explican en parte, por el efecto de la RF 2014, la eliminación de la consolidación fiscal y a las mejoras administrativas en el proceso de retención del ISR a los empleados públicos. Por tanto esos recursos son de naturaleza no recurrente.

13

Padrón de contribuyentes activos Fuente: Informe tributario y de gestión SHCP, información en millones. 3.7% 33.5% 62.8% 1.7 15.6 (4.3 RIF 3.6 Repecos) 15.6 (4.3 RIF 3.6 Repecos) 28.9 Total contribuyentes 46.3 (al 31 dic 2014) Total contribuyentes 46.3 (al 31 dic 2014) Recaudación total ISR 2013 $905,424 millones de pesos 401 mil millones de pesos 45% recaudación ISR 2013

15.6 (4.3 RIF 3.6 Repecos) 28.9 Total contribuyentes 46.3 (al 31 dic 2014) Total contribuyentes 46.3 (al 31 dic 2014) Recaudación total ISR 2013 $905,424 millones de pesos 401 mil millones de pesos 45% recaudación ISR")

14

RIF Informe Tributario y de gestión Informe de gestión

15

Sector Empresarial (Pymes) 1.4 /10 99.5% de las empresas son Pymes 78.5% trabajos disponibles 52% del PIB 90% empresas familiares

1.4 / % de las empresas son Pymes 78.5% trabajos disponibles 52% del PIB 90% empresas familiares")

16

Fiscalización

17

Principales irregularidades detectadas en los actos de fiscalización Omisión de ingresos: Derivados de Depósitos Bancarios Cuentas bancarias no registradas en contabilidad Aportaciones para futuros aumentos de capital Acreedores diversos Discrepancia fiscal Faltante de inventarios Inventario acumulable Cruce de información con terceros Retenciones en el extranjero Compras omitidas

18

Principales irregularidades detectadas en los actos de fiscalización Rechazo de Deducciones Autorizadas: Determinación de costo de ventas Falta de requisitos fiscales Facturas apócrifas (EFOS y EDOS) Compras a Personas Físicas o Reg. Simplificado no pagadas Deducción inmediata (equipo de transporte, obras en proceso) Deducción de terrenos incorrecta de acuerdo al anterior 225 LISR Préstamos para accionistas (dividendos fictos) Otros: Consolidación fiscal Maquiladoras

Deducción de terrenos incorrecta de acuerdo al anterior 225 LISR Préstamos para accionistas (dividendos fictos) Otros: Consolidación fiscal Maquiladoras.")

19

Comparativo Impuestos indirectos 2013-2015 Promedio OCDE-Países de Latinoamérica Fuente: Página Web KPMG International.

20

Comparativo Impuestos corporativos 2013-2015 Promedio OCDE-Países de Latinoamérica Fuente: Página Web KPMG International.

21

Indicadores Política Económica 2014 2015 Crecimiento % PIB 2.7 (2.1%) 3.7 (estimación 2.2 a 3.2) Inflación % 3.9 (4.08%) 3.0 Tipo de cambio 13.1 13.0 Déficit % PIB -1.5 -1.0 Petróleo (dls./barril) 94 82 (coberturas 79) Balanza comercial: déficit 2014 $2,441 mdd 1er trim 2015$2,209 mdd 1er trim 2014$1,314 mdd Déficit público: 2013 $374,231 mdp 2014 $544,991 mdp Enero-Junio 2015 $345,035 mdp

3.7 (estimación 2.2 a 3.2) Inflación % 3.9 (4.08%) 3.0 Tipo de cambio Déficit % PIB Petróleo (dls./barril) (coberturas 79) Balanza comercial: déficit 2014 $2,441 mdd 1er trim 2015$2,209 mdd 1er trim 2014$1,314 mdd Déficit público: 2013 $374,231 mdp 2014 $544,991 mdp Enero-Junio 2015 $345,035 mdp")

22

Reforma ISR 2014

23

10% 35% Reforma ISR 2014

24

Reforma IVA 2014

25

Novedades LIF Se incorporan algunos estímulos contenidos en el Decreto del 26 de diciembre de 2013 PTU pagada para disminuir UF de PP Deducción adicional del 5% del CV por donaciones a bancos de alimentos y medicinas Deducción adicional del 25 % del salario pagado que sirva de base par el cálculo del ISR Acreditamiento vs PP de estímulo por aportaciones a proyectos de inversión en producción cinematográfica o distribución de películas cinematográficas No entregar constancia de retención para PF arrendadores y honorarios

26

Declaración de Operaciones Relevantes Art. 31-A CFF Presentar dentro de los treinta días siguientes a aquél en el que se celebraron Forma oficial 76 "Información de operaciones relevantes” El formato contiene un catálogo de 36 operaciones relevantes clasificadas en 5 apartados: Operaciones Financieras establecidas en los artículos 20 y 21 de la Ley del ISR. Operaciones con partes relacionadas (precios de transferencia) Participación en el capital y Residencia Fiscal Reorganización y Reestructuras Otras operaciones relevantes Operaciones de 2014, ampliación del plazo al 31 de dic 2015 (2ª RMF 2015) No se declaran operaciones inferiores a $60mdp

Participación en el capital y Residencia Fiscal Reorganización y Reestructuras Otras operaciones relevantes Operaciones de 2014, ampliación del plazo al 31 de dic 2015 (2ª RMF 2015) No se declaran operaciones inferiores a $60mdp.")

27

Declaración informativa sobre la situación fiscal (DISIF) Art. 32-H CFF Presentada el 30 junio 2015 PM Título II con ingresos acumulables para efectos del ISR superiores a $644,599,005 en el ejercicio anterior Presentan 19 anexos Operaciones llevadas a cabo con residentes en el extranjero. Presentan 6 anexos No se declaran si tuvieron operaciones con R Ext inferiores a $30mdp

28

Common Reporting Standard (CRS) Firma de acuerdo para recibir información financiera para efectos fiscales de mexicanos en el extranjero (29 octubre 2014). México intercambiará de forma automática y recíproca información financiera para efectos fiscales con más de 50 países y jurisdicciones. Firmado en el marco de la 7a. Reunión Plenaria del Foro Global de Transparencia e Intercambio de Información en Materia Fiscal, efectuada en Berlín, Alemania. Entregarán anualmente y de forma automática información de residentes mexicanos (personas físicas y morales) que tengan cuentas en el extranjero. Información de 2016 se entregará a más tardar en septiembre de 2017 e incluirá, entre otros datos: nombres, direcciones, números de identificación fiscal, fechas y lugares de nacimiento, números de cuenta, saldos o valores de las cuentas, intereses, dividendos, ganancias por las ventas de activos financieros y productos de ventas o redención de propiedad o cualquier otro ingreso pagado o acreditado a la cuenta que se reporta.

que tengan cuentas en el extranjero. Información de 2016 se entregará a más tardar en septiembre de 2017 e incluirá, entre otros datos: nombres, direcciones, números de identificación fiscal, fechas y lugares de nacimiento, números de cuenta, saldos o valores de las cuentas, intereses, dividendos, ganancias por las ventas de activos financieros y productos de ventas o redención de propiedad o cualquier otro ingreso pagado o acreditado a la cuenta que se reporta..")

29

Participantes

30

Requisitos y formalidades Factura electrónica Recibos nómina en formato electrónico Contabilidad en línea Buzón fiscal Régimen de Incorporación Fiscal Aumentar RFC REPECO’s Control Federal

31

Acuerdo de Certidumbre Tributaria A partir del 27 de Febrero de 2014 y hasta el 30 de noviembre de 2018, el Ejecutivo Federal se compromete ante la sociedad mexicana a: No proponer nuevos impuestos No aumentar las tasas de los impuestos existentes No reducir o eliminar los beneficios fiscales ni las exenciones existentes

32

Crezcamos Juntos - RIFs 1 Servicios médicos y sociales del IMSS para el dueño del negocio y sus empleados. Durante 10 años recibirán descuentos de sus cuotas de seguridad social. Los primeros dos años, sólo pagarán la mitad de estas cuotas. 2 Pensión para el retiro, ya que ingresarán automáticamente al SAR. 3 Crédito para vivienda. Con 8 meses de aportación al INFONAVIT, y mediante un programa de la Sociedad Hipotecaria Federal. En una primera etapa, se otorgarán cerca de 110 mil créditos. 4 Descuentos en el pago del ISR durante 10 años. 5 Apoyo económico de $4,000 a través del Instituto Nacional del Emprendedor. Para compra de herramientas, equipo o capital de trabajo. En una primera etapa, se otorgarán 500 millones de pesos. 6 Créditos para los negocios y sus empleados de la Banca Comercial. Por un monto de 5 hasta 300 mil pesos, a tasas preferenciales. Nacional Financiera otorgará garantías. Financiamiento superior a los 2,700 millones de pesos Los trabajadores de estos negocios contarán con un crédito al consumo a través del INFONACOT. 7 Acceso a los programas de capacitación que ofrece la STyPS.

33

Decretos RIFs IVA e IEPS en relación con el nivel de ingresos por actividad Descuento del 100% del IVA e IEPS 1er año de ops con público en general Descuento del 100% de IVA e IEPS durante los años que obtengan ingresos hasta 100 mil pesos SE DIFIEREN LOS BENEFICIOS UN AÑO MAS

34

Informe tributario y de gestión (2014) ISR +$8,609 ($36,843 mdp) IVA – $25,172 ($238,796 mdp) Devoluciones $156,398.5 mdp (50.9% Grandes contribuyentes) 112,535 actos de fiscalización $55.2 x cada $1 Actos de fiscalización

ISR +$8,609 ($36,843 mdp) IVA – $25,172 ($238,796 mdp) Devoluciones $156,398.5 mdp (50.9% Grandes contribuyentes) 112,535 actos de fiscalización $55.2 x cada $1 Actos de fiscalización")

35

Justicia Amparos 100,900 personas 7,701 otras 11,629 contabilidad electrónica DOF 9 de abril de 2014, Acuerdo 6/2014, del Pleno de la SCJN Ordena el aplazamiento del dictado de sentencias de segunda instancia en los juicios de amparo promovidos en contra: Las tarifas para personas físicas Las limitantes en la deducción de prestaciones personales La eliminación del régimen de pequeños contribuyentes La derogación de la tasa preferencial de 11% del IVA en la zona fronteriza Acuerdo General número 7/2015, de 20/04/2015 por el que se dispone el aplazamiento del dictado de la resolución en los amparos en revisión en los que subsista el problema de constitucionalidad del artículo 69-B del CFF, se ordena a los Juzgados de Distrito el envío directo de dichos asuntos a la SCJN (DOF 29/04/2015)

")

36

Justicia 25,719 juicios definitivos en 2014 $156,243 mdp

37

Justicia SCJN Acciones de inconstitucionalidad promovidas por legisladores, la corte avaló: Las tarifas para personas físicas Las limitantes en la deducción de personas físicas La eliminación del régimen de pequeños contribuyentes La homologación de la tasa general en la zona fronteriza Otorgó en forma definitiva la suspensión vs. la entrega de la contabilidad (26 nov 2014)

.")

38

PRODECON Problemas Sistémicos Acuerdos Conclusivos

39

Presupuesto de gastos fiscales Representa montos estimados de 2015 y 2016 de los recursos que dejará de percibir el erario federal Definido como aquel tratamiento de carácter impositivo que se desvía de la estructura “normal” de los impuestos, que da lugar a un régimen de excepción y que implica una renuncia de recaudación tributaria Incluye todas aquellas exenciones, reducciones y desgravaciones que se desvían de la estructura “normal” de cualquier gravamen, constituyendo un régimen impositivo favorable para cierto tipo de ingresos o sectores de la economía y que tienen objetivos extra fiscales o de política pública. Incorpora medidas como la aplicación de tasas y esquemas de deducción diferenciales, el otorgamiento de créditos fiscales, así como esquemas que permiten el diferimiento del pago de los impuestos o que otorgan alguna facilidad administrativa, entre otras.

40

Impuesto sobre la Renta Empresarial Por deducciones, $13,815 y $14,846 Deducción de automóviles, $10,689 y $11,485 Por Tasas reducidas y regímenes especiales o sectoriales, $4,109 y $4,414, por contribuyentes AGAPES Por diferimientos $10,032 y 10,777 Deducción del 53% del total de las aportaciones a los fondos de pensiones y jubilaciones por $4,051 y $4,352 Facilidades Administrativas $3,582 y $3,848 Sector de autotransporte terrestre por $2,000 y $2,149. Subsidio al empleo $42,813 y $46,001 en beneficio de 17,720,158 trabajadores En millones de pesos por 2015 y 2016 respectivamente

41

Impuesto sobre la Renta personas físicas e IVA Por deducciones personales $11,218 y $12,053. Por exenciones $139,603 y $149,992 Ingresos exentos por salarios $110,432 y $118,649. Por Regímenes Especiales o Sectoriales $19,084 y $19,014 Régimen de Incorporación Fiscal $13,866 Y $13,408. IVA Por exenciones $38,615 y $41,488 Servicio de enseñanza $24,507 y $26,331. Por tasas reducidas $193,600 y 208,009 Alimentos $162,711 y $174,823 Medicinas $12,999 y $13,966. En millones de pesos por 2015 y 2016 respectivamente

42

Impuestos Especiales (IEPS e ISAN) y estímulos fiscales Por exenciones en los Impuestos Especiales $6,962 y $7,480 IEPS en telecomunicaciones $3,800 y $4,083, por servicio de Internet $3,327 y $3,575. Exención del ISAN $3,162 y $3,397. IEPS por enajenación de gasolinas y diésel, dada la política de precios máximos al público, así como los precios a futuro, se estima que la tasa de IEPS no será negativa, por lo que no se genera gasto fiscal. Estímulos Fiscales Por estímulos fiscales $39,735 y $36,910. Acreditamiento de IEPS de diésel $19,858 y $17,916 Régimen de Incorporación Fiscal por IVA $2,664 y $2,576. En millones de pesos por 2015 y 2016 respectivamente

44

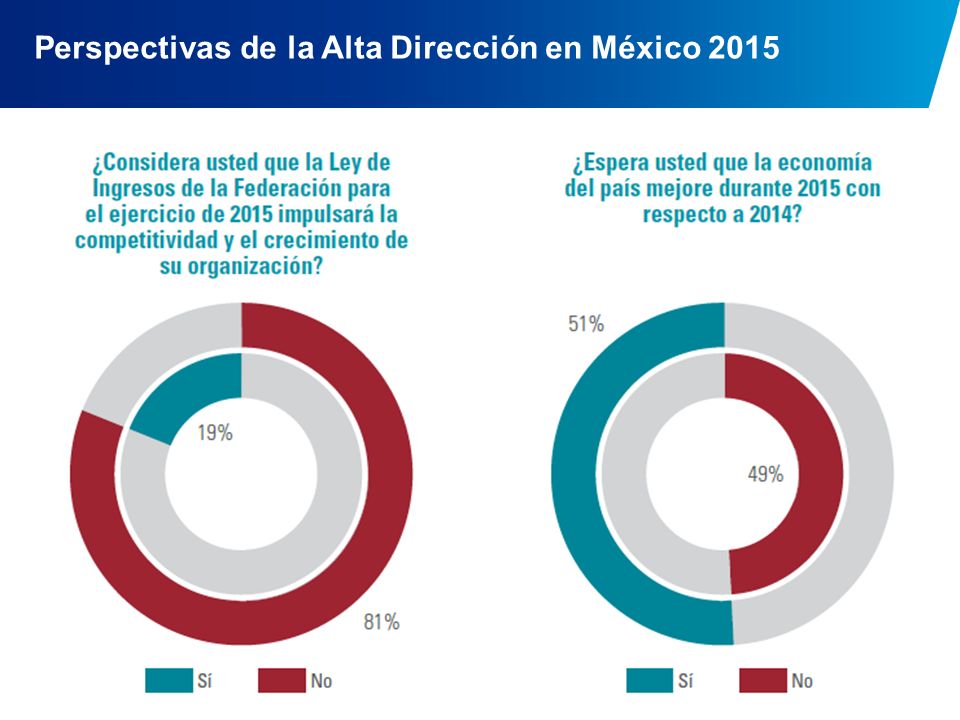

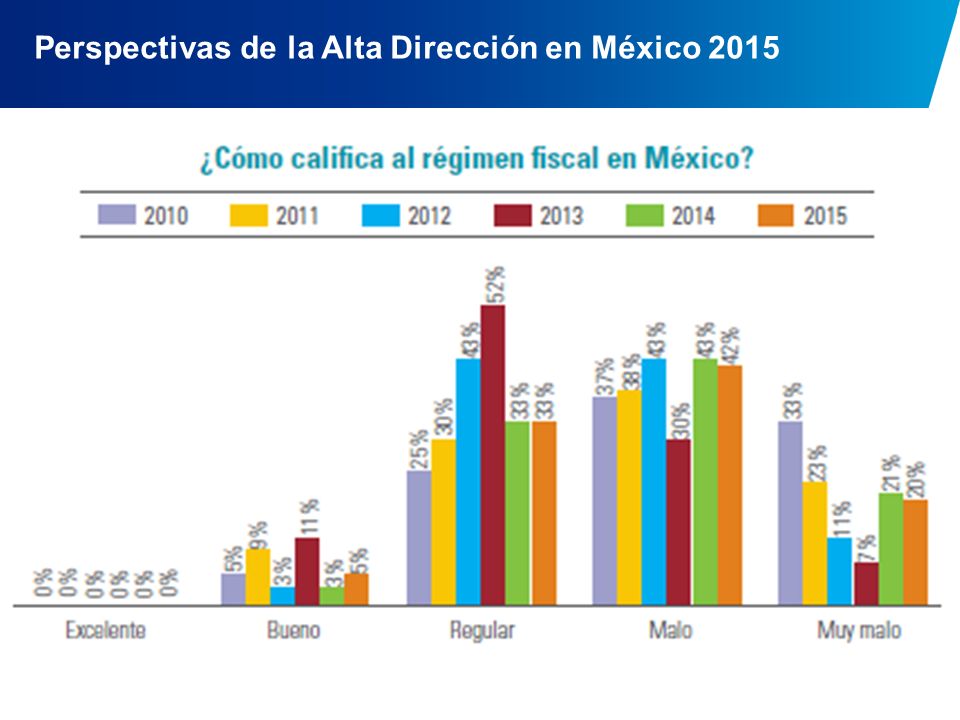

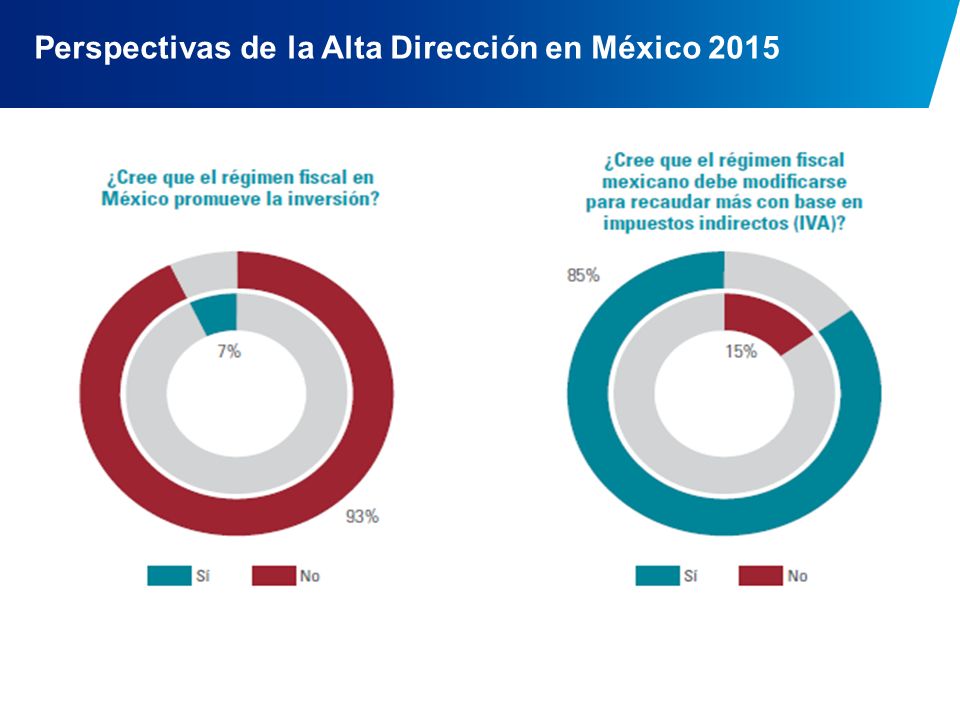

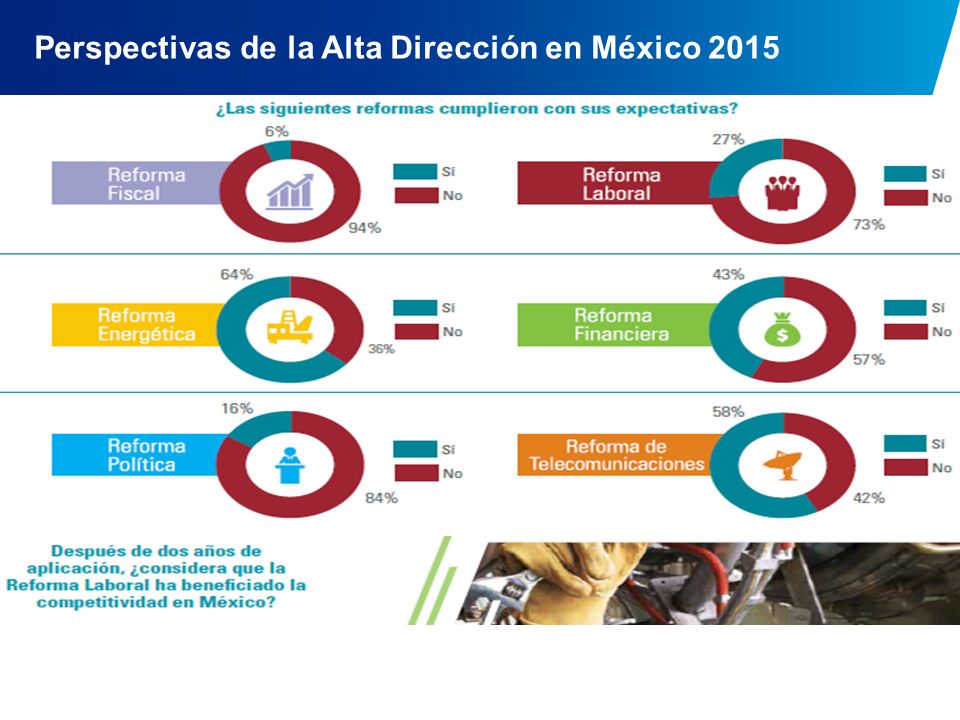

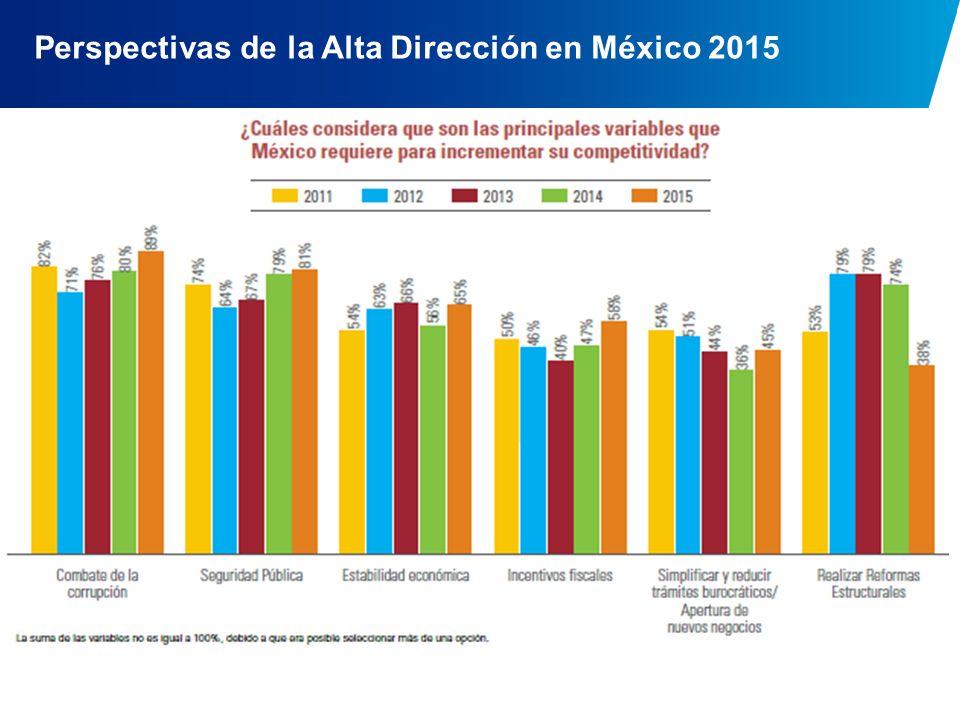

Perspectivas de la Alta Dirección en México 2015

51

Algunas reacciones a la Reforma Fiscal 2014 No incentiva el crecimiento de la economía, ni el consumo interno Modifica los beneficios fiscales que contenían los decretos presidenciales Impacta el crecimiento en la franja fronteriza debido al incremento de la tasa del IVA de 11% a 16% Impacta el crecimiento empresarial en algunos casos derivado de las deducciones parciales Impacta a la industria alimenticia productora de comida con alto contenido calórico Aumentó el impuesto a las Personas Físicas No se ha simplificado

52

Percepciones de empresarios No reduce la desigualdad tributaria Limita las deducciones Impacta el crecimiento de las Pymes Fomenta el comercio informal Falta de tecnología por parte del algunos contribuyentes para cumplir con las nuevas disposiciones fiscales Impacta a los contribuyentes por el aumento de tasas impositivas Incide en el flujo la inversión extranjera Impacta la economía de la sociedad debido al aumento de algunos productos por el gravamen de los mismos Influye en la generación de empleos

53

Percepciones del SAT Los socios comerciales de México tuvieron un crecimiento menor a lo esperado, lo cual tuvo un efecto negativo en las exportaciones mexicanas Hubo una desaceleración en el consumo por los nuevos impuestos que se aplicaron en las bebidas azucaradas y en los alimentos de alto contenido calórico A pesar de que el crecimiento esperado sea del 3%, es más de lo que la economía mexicana ha crecido en los últimos 13 años, que ha sido de 2.3% Las reformas aprobadas y sus leyes secundarias, si son debidamente implementadas, permitirán a México crecer de manera sostenida a una tasa de 5%, en promedio, en los años venideros

54

Percepción generalizada y realidades Mayor carga administrativa por el timbrado de nóminas y recibos de nómina Las plataformas del SAT aún no se encuentran listas para que los contribuyentes cumplan con las nuevas disposiciones fiscales Los pequeños comerciantes no tienen acceso a equipos de cómputo e internet Las promociones antes las autoridades fiscales deben realizarse a través del buzón tributario No se ha tenido el crecimiento económico esperado Inseguridad en el país debido a la imposibilidad para generar mayores fuentes de empleo Obligación de subir a la página del SAT la contabilidad de las empresas

56

Reforma Fiscal 360° Ampliación de la base de contribuyentes Recaudación efectiva por parte de estados y municipios Cultura fiscal y de respeto a las leyes Estímulos fiscales IVA generalizado Seguridad jurídica Eliminación de regímenes preferenciales Simplificación de las disposiciones fiscales Reducción tasa efectiva impuesto corporativo

57

Preguntas y respuestas Ricardo Arellano Socio Líder de Impuestos de la Región Bajío de KPMG en México, Vicepresidente Fiscal del IMCP y miembro del Comité Ejecutivo Nacional del IMCP rarellano@kpmg.com.mx 01 800 292 KPMG (5764) asesoria@kpmg.com.mx www.kpmg.com.mx delineandoestrategias.com

delineandoestrategias.com")

58

Esta propuesta/presentación ha sido realizada por KPMG Cárdenas Dosal, S.C. la Firma mexicana miembro de la red de firmas independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza, y está en todos los aspectos sujeta a la negociación, acuerdo y firma de una carta convenio o un contrato específicos. KPMG International no provee servicios a clientes. Ninguna firma miembro tiene autoridad para obligar o comprometer a KPMG International ni a ninguna otra firma miembro frente a terceros, ni KPMG International tiene autoridad alguna para obligar o comprometer a ninguna firma miembro. © 2014 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. The KPMG name, logo and ‘cutting through complexity’ are registered trademarks or trademarks of KPMG International Cooperative (KPMG International). ¡Gracias! @KPMGMEXICO KPMG MÉXICO KPMGMX

, una entidad suiza, y está en todos los aspectos sujeta a la negociación, acuerdo y firma de una carta convenio o un contrato específicos. KPMG International no provee servicios a clientes. Ninguna firma miembro tiene autoridad para obligar o comprometer a KPMG International ni a ninguna otra firma miembro frente a terceros, ni KPMG International tiene autoridad alguna para obligar o comprometer a ninguna firma miembro. © 2014 KPMG International Cooperative ( KPMG International ), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. The KPMG name, logo and ‘cutting through complexity’ are registered trademarks or trademarks of KPMG International Cooperative (KPMG International). KPMG MÉXICO KPMGMX.")

Presentaciones similares

L.C. y E.F. Susana Mireles Arreola.>")