Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Normas Internacionales de Información Financiera (NIIF) para auditores y revisores fiscales Fabio Alzate López Contador Público USC Especialista en Revisoría Fiscal – USC Magister Administración de Negocios – U Complutense Revisoría fiscal – Auditoría- Asesoría tributaria www.fmempresarial.com Cel 314 894 41 81 Asesoría tributaria – Revisoría Fiscal

para auditores y revisores fiscales Fabio Alzate López Contador Público USC Especialista en Revisoría Fiscal – USC Magister Administración de Negocios – U Complutense Revisoría fiscal – Auditoría- Asesoría tributaria Cel Asesoría tributaria – Revisoría Fiscal")

2

TRANSICIÓN IFRS MUNDIALMENTE

3

Proceso en Colombia 2012 Resolución 033 (Febrero 2012) Contaduría General de la nación Carta Circular 14 (14 de febrero de 2012) Superfinanciera Decreto 0403 (21 de febrero de 2012) Ministerio Comercio Industria y Turismo. Circular externa (16 de marzo de 2012) Supersociedades NIIF en Colombia Carta circular 44 (Junio 29 de 2012) Superfinanciera Carta circular 47 (Julio 7 de 2012) Superfinanciera Resolución No. 20091300009995 (abril de 2009) 2009 Resolución No. 20121300021335 SSPD (28 de junio de 2010) Resolución No. 20101300050115 SSPD – (Diciembre de 2010) 2010 2011 Direccionamiento estratégico y programa de trabajo (22 de junio de 2011) CTCP Resolución No. 2012 1000001815 SSPD (3 marzo de 2011) Decreto 3048 (Agosto de 2011) Ministerio Comercio Industria y Turismo. CTCDD NIIF1512 (Diciembre de 2011 ) CTCP Decreto 4946 (30 de diciembre de 2011) Ministerio Comercio Industria y Turismo. Ley 1314 (Julio 2009) Congreso de la Republica Direccionamiento estrategico – documento final (Julio 16 de 2012)

Supersociedades NIIF en Colombia Carta circular 44 (Junio 29 de 2012) Superfinanciera Carta circular 47 (Julio 7 de 2012) Superfinanciera Resolución No (abril de 2009) 2009 Resolución No SSPD (28 de junio de 2010) Resolución No SSPD – (Diciembre de 2010) Direccionamiento estratégico y programa de trabajo (22 de junio de 2011) CTCP Resolución No SSPD (3 marzo de 2011) Decreto 3048 (Agosto de 2011) Ministerio Comercio Industria y Turismo. CTCDD NIIF1512 (Diciembre de 2011 ) CTCP Decreto 4946 (30 de diciembre de 2011) Ministerio Comercio Industria y Turismo. Ley 1314 (Julio 2009) Congreso de la Republica Direccionamiento estrategico – documento final (Julio 16 de 2012).")

4

NIIF en Colombia Emisores de valores, entidades de interés público y empresas de tamaño grande clasificadas como tales, que cumplan con los siguientes requisitos adicionales: Ser subordinada o sucursal de una compañía extranjera que aplique NIIF. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF Realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas, respectivamente del año gravable inmediatamente anterior al ejercicio sobre el que se informa. Ser matriz asociada o negocio conjunto de una o más entidades extranjeras q aplique NIIF plenas. NIIF Empresas de tamaño que no cumplan con los requisitos del literal c del grupo 1. Empresas de tamaño mediano y pequeño que no sean emisores de valores ni entidades de interés público. Clasificación: *Según ley 590 de 2000 modificada por la ley 905 de 2004 y normas posteriores que la modifiquen o sustituyan. NIIF para PYMES Personas naturales o jurídicas que cumplan con los criterios establecidos en el art. 499 del ET y normas posteriores que la modiquen para el efecto, se tomará el equivalente a UVT en salarios mínimos legales vigentes. Microempresas que no cumplan con los requisitos para ser incluidas en el grupo 2 ni el literal anteriores. Contabilidad Simplificada TamañoActivos Totales SMMLV Valor (Millones) MicroHasta 500 Hasta $283 Ingresos $8.499 PequeñaSuperior a 500 y hasta 5.000 Superior a$283 y hasta $2.833 MedianaSuperior a 5.000 y hasta 30.000 Superior a$2.883 y hasta $16.999 GrandeSuperior a 30.000 Superior a $16.999 SMMLV para el año 2012 $566.700 Grupo I Grupo II Grupo III

MicroHasta 500 Hasta $283 Ingresos $8.499 PequeñaSuperior a 500 y hasta Superior a$283 y hasta $2.833 MedianaSuperior a y hasta Superior a$2.883 y hasta $ GrandeSuperior a Superior a $ SMMLV para el año 2012 $ Grupo I Grupo II Grupo III.")

5

CRONOGRAMA DE IMPLEMENTACION La Superintendencia Financiera en Carta Circular N° 44 de 2012, de acuerdo con lo establecido en el documento de Direccionamiento Estratégico, establece instrucciones específicas sobre los plazos de exigibilidad de la aplicación de las normas IFRS y de la preparación de los estados financieros para tres grupos de usuarios: Grupo 1 (aplicación de las NIIF plenas) 01.01.2014 Grupo 2 (aplicación de las NIIF para PYMES) 01.01.2015 Grupo 3 (aplicación de contabilidad simplificada) 01.01.2014

Grupo 2 (aplicación de las NIIF para PYMES) Grupo 3 (aplicación de contabilidad simplificada)")

6

01/01/2013: Balance de apertura Estados financieros COLGAAP y NIIF Fecha de transición GRUPO 1 Y 3 Estados Financieros NIIF 201220132014 2015 Estados Financieros - COLGAAP GRUPO 2 201220132014 Cronograma de implementación por grupos 31/12/13: Balance de transición 01/01/2014: Balance de apertura 31/12/14: Balance de transición 31/12/15: EEFF Comparativos y dictaminados Estados financieros COLGAAP y NIIF Fecha de transición Estados Financieros NIIF Estados Financieros - COLGAAP * Para aquellas entidades que hacen parte del grupo 3 los estados financieros únicamente son comparativos.

7

Cronograma de implementación

8

Resultados encuesta Superintendencia Financiera Se obtuvo respuesta por parte de 350 empresas apoximadamente La entidad ha capacitado a sus funcionarios?Experiencia en Normas Internacionales? Estándares en los cuales posee experienciaTiempo requerido para culminar la preparación

9

Ejemplo de estrategia de implementación de IFRS Fecha para Presentar Informes Fecha de Transición 2012 2011 2014 2013 209 Tomar conciencia Evaluar Planear Caso de negocios IFRS existentes Capacitación inicial Sinergias con otros proyectos Implementación por subsidiarias Seleccionar exenciones Preparación del BG inicial conforme a IFRS “Simulacros” BG inicial conforme a IFRS y Normas locales Informes trimestrales IFRS Comunicaciones con inversionistas Cambio de normas Transición a IFRS Informes trimestrales Comunicaciones con inversionistas SOX 404 IFRS Conversión de sistemas Racionalizar y estandarizar los informes estatutarios Competencia de las IFRS Alineación con otras iniciativas y capacitación del personal apropiado Implementación por subsidiarias prevista implementación de sistemas Reingeniería de procesos

10

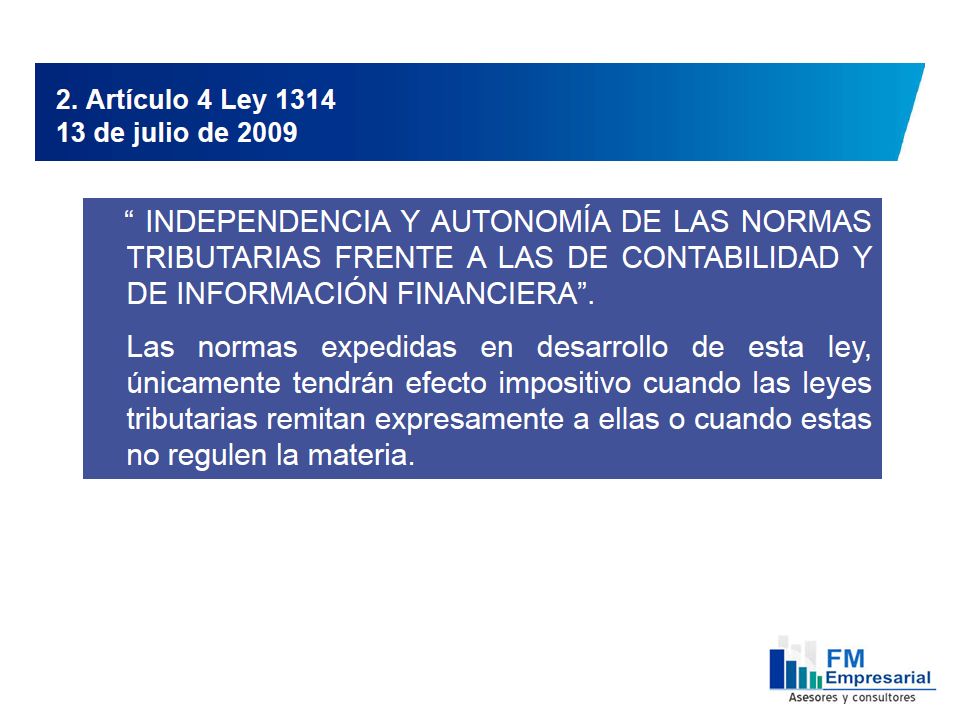

Artículo 4 Ley 1314 13 de julio de 2009 Independencia y autonomía de las normas tributarias frente a las de contabilidad y de información financiera Las normas expedidas en desarrollo de esta Ley, únicamente tendrán efecto impositivo cuando las Leyes tributarias remitan expresamente a ellas o cuando éstas no regulen la materia. A su vez, las disposiciones tributarias únicamente producen efectos fiscales. Las declaraciones tributarias y sus soportes deberán ser preparados según lo determina la legislación fiscal. Únicamente para fines fiscales, cuando se presente incompatibilidad entre las normas contables y de información financiera y las de carácter tributario, prevalecerán estas últimas. En su contabilidad y en sus estados financieros, los entes económicos harán los reconocimientos, las revelaciones y conciliaciones previstas en las normas de contabilidad y de información financiera.

11

¿Qué son las NIIF o IFRS? NIIF : Normas Internacionales de Información Financiera IFRS : International Financial Reporting.Stándar

12

¿Qué son las NIC y las NIIF? Los estándares internacionales de contabilidad e información financiera, traducidos como "normas", son un conjunto de guías para preparar y reportar información contable y financiera, compuestos por: 1.1) Las "Normas" Internacionales de Contabilidad (NIC), en inglés, IAS (International Accounting Standards Comitte). IASC 1.2) Las Interpretaciones de las NIC, denominadas SIC (Standards Interpretation Commite). 2.1) Las Normas Internacionales de Información Financiera (NIIF), en inglés IFRS (International Financial Reporting Standars). IASB 2.2) Las Interpretaciones de las NIIF, denominadas IFRIC (Internacional Financial Reporting Interpretation Commite)."Normas" Internacionales de Contabilidad (NIC)Interpretaciones de las NICNormas Internacionales de Información Financiera (NIIF)Interpretaciones de las NIIF

Las Normas Internacionales de Contabilidad (NIC), en inglés, IAS (International Accounting Standards Comitte). IASC 1.2) Las Interpretaciones de las NIC, denominadas SIC (Standards Interpretation Commite). 2.1) Las Normas Internacionales de Información Financiera (NIIF), en inglés IFRS (International Financial Reporting Standars). IASB 2.2) Las Interpretaciones de las NIIF, denominadas IFRIC (Internacional Financial Reporting Interpretation Commite). Normas Internacionales de Contabilidad (NIC)Interpretaciones de las NICNormas Internacionales de Información Financiera (NIIF)Interpretaciones de las NIIF.")

13

¿Quién emite las Normas (estándares) Internacionales de Contabilidad (NIC) y de Información Financiera (NIIF)? Las "Normas Internacionales de Contabilidad", muchas aún vigentes, fueron emitidas entre 1973 y 2001 por el IASC, antecesor del actual IASB.IASCIASB Desde abril de 2001, año de constitución del IASB, este organismo adoptó las NIC y continuó su desarrollo, denominando a los nuevos estándares "Normas Internacionales de Información Financiera" -NIIF-.IASB

14

Antes de 2001: Estándares: NIC (Normas Internacionales de Contabilidad), en inglés, IAS (International Accounting Standards) Organismo emisor: IASC: (International Accounting Committé – Comité de Normas Internacionales de Contabilidad).IASC Interpretaciones de las NIC: Se denominan SIC: Standards Interpretations Commite Desde 2001: El IASC pasa a ser una Fundación (Fundación IASC) que agrupa, entre otros, al IASB (International Accounting Standard Board – Consejo de Estándares Internacionales de Contabilidad) Estándares: NIIF (Normas Internacionales de Información de Información Financiera), en inglés, IFRS (Internacional Financial Reporting Standards) Organismo emisor: IASB (http://www.iasb.org):IASBhttp://www.iasb.org Interpretaciones de las NIIF: se denominan IFRIC (Internacional Financial Reporting Interpretation Commite): Son las interpretaciones de las actuales IFRS Organismo emisor de las interpretaciones: IFRIC (Internacional Financial Reporting Interpretation Commite)Internacional Financial Reporting Interpretation CommiteIFRIC (Internacional Financial Reporting Interpretation Commite) ¿Quién emite las Normas (estándares) Internacionales de Contabilidad (NIC) y de Información Financiera (NIIF)?

, en inglés, IAS (International Accounting Standards) Organismo emisor: IASC: (International Accounting Committé – Comité de Normas Internacionales de Contabilidad).IASC Interpretaciones de las NIC: Se denominan SIC: Standards Interpretations Commite Desde 2001: El IASC pasa a ser una Fundación (Fundación IASC) que agrupa, entre otros, al IASB (International Accounting Standard Board – Consejo de Estándares Internacionales de Contabilidad) Estándares: NIIF (Normas Internacionales de Información de Información Financiera), en inglés, IFRS (Internacional Financial Reporting Standards) Organismo emisor: IASB ( Interpretaciones de las NIIF: se denominan IFRIC (Internacional Financial Reporting Interpretation Commite): Son las interpretaciones de las actuales IFRS Organismo emisor de las interpretaciones: IFRIC (Internacional Financial Reporting Interpretation Commite)Internacional Financial Reporting Interpretation CommiteIFRIC (Internacional Financial Reporting Interpretation Commite) ¿Quién emite las Normas (estándares) Internacionales de Contabilidad (NIC) y de Información Financiera (NIIF)")

15

ESTRUCTURA DEL IASB

16

IFRS –IAS-IFRIC - SIC

17

Compendio de Normas Internacionales

18

Definición de los pilares contables bajo IFRS

20

Impactos Claves en la Conversión a IFRS Volumen de la información incluida en EEFF y notas. Identificar y soportar los factores para definir su moneda funcional. Nace el concepto de Ente Informante y en los EEFF consolidados, se debe incluir todas aquellas sociedades donde existe control por parte de la compañía matriz. Uniformar las políticas contables de la matriz, filiales y asociadas. Explicar la forma en que la empresa administra sus riesgos de liquidez, de mercado, de crédito y riesgo operacional. Identificar y definir los segmentos de negocios. Se requieren revelar las compensaciones, beneficios y naturaleza de la relación con el personal clave Estado de situación financiera, estado de resultado, Estado de cambios en el patrimonio y Estado de flujo de Efectivo ESTADOS FINANCIEROS

21

Propiedad planta y equipo (NIC 16 ) Componetización de los activos fijos. Obtener relación de activos en uso y ver si cumplen los requisitos de PPE (en uso, obtención de beneficios económicos futuros, es medible, su uso va más allá de un año). Lo que no cumple se traslada así: Si son inmuebles entregados en arriendo operativo a propiedades de inversión Si son bienes entregados en arriendo financiero, ver análisis de arrendamientos Si son bienes que están para la venta, ver análisis en esa cuenta Lo demás se elimina del balance Impactos Claves en la Conversión a IFRS

. Lo que no cumple se traslada así: Si son inmuebles entregados en arriendo operativo a propiedades de inversión Si son bienes entregados en arriendo financiero, ver análisis de arrendamientos Si son bienes que están para la venta, ver análisis en esa cuenta Lo demás se elimina del balance Impactos Claves en la Conversión a IFRS.")

22

Inventarios (NIC 2) Se debe valorizar el inventario con el método FIFO Incorporar el concepto de Valor Neto de Realización (VNR) en la medición de las existencias menos los costos necesarios estimados para realizar la venta. VNR: Precio de venta estimado en el curso ordinario de los negocios Analizar la composición del inventario para separar: i)elementos para la venta, ii)repuestos y similares mayores y equipo de mantenimiento (a PPE), iii)repuestos para el mantenimiento normal de los activos, iv)trasladar partidas a las cuentas que correspondan según su naturaleza y características (contratos de construcción, actividad agrícola, gastos, entre otros)

elementos para la venta, ii)repuestos y similares mayores y equipo de mantenimiento (a PPE), iii)repuestos para el mantenimiento normal de los activos, iv)trasladar partidas a las cuentas que correspondan según su naturaleza y características (contratos de construcción, actividad agrícola, gastos, entre otros).")

23

AGRICULTURA -ACTIVOS BIOLOGICOS (NIC 41) Activos biológicos: Animales vivos y plantas. Deben ser registrados desde el comienzo y a cada fecha de estados financieros por su valor de venta, menos los costos estimados en el punto de venta. Terrenos y edificios involucrados en la actividad agrícola, se registran bien bajo IAS 16 o IAS 40.

24

Impactos Claves en la Conversión a IFRS Provisiones No se deben registrar provisiones de carácter general que no cumplan la condición de pasivos. Reconocer las pérdidas de contratos onerosos Impuestos diferidos Se debe preparar un balance tributario Los impuestos diferidos se clasifican en el largo plazo y sus notas son complejas y extensas Contratos Relación y revisión de los contratos para identificar leasing o derivados implícitos.

25

INVERSIONES EN PROPIEDADES (NIC 40) Aplica para “propiedades no ocupadas/utilizadas por el propietario” Registro de inversiones en propiedades al costo (con valor razonable revelado) y depreciarlas o valor razonable (sin depreciación). El valor razonable se debe mantener actualizado. El valor razonable de inversiones en propiedades es normalmente el valor de mercado. Aumentos/disminuciones en el valor razonable de las inversiones en propiedades.

26

Impactos Claves en la Conversión a IFRS Gastos diferidos Los gastos diferidos no son activables bajo NIIF Ingresos Los ingresos por ventas deben ser contabilizados cuando se perfecciona la operación y no cuando se emite la factura. Todos los descuentos o devoluciones a los ingresos se deben de reconocer

27

PRINCIPALES DIFERENCIAS ENTRE NIIF PLENAS Y NIIF PARA PYMES

28

DEFINICIÓN DE PYMES EN COLOMBIA

29

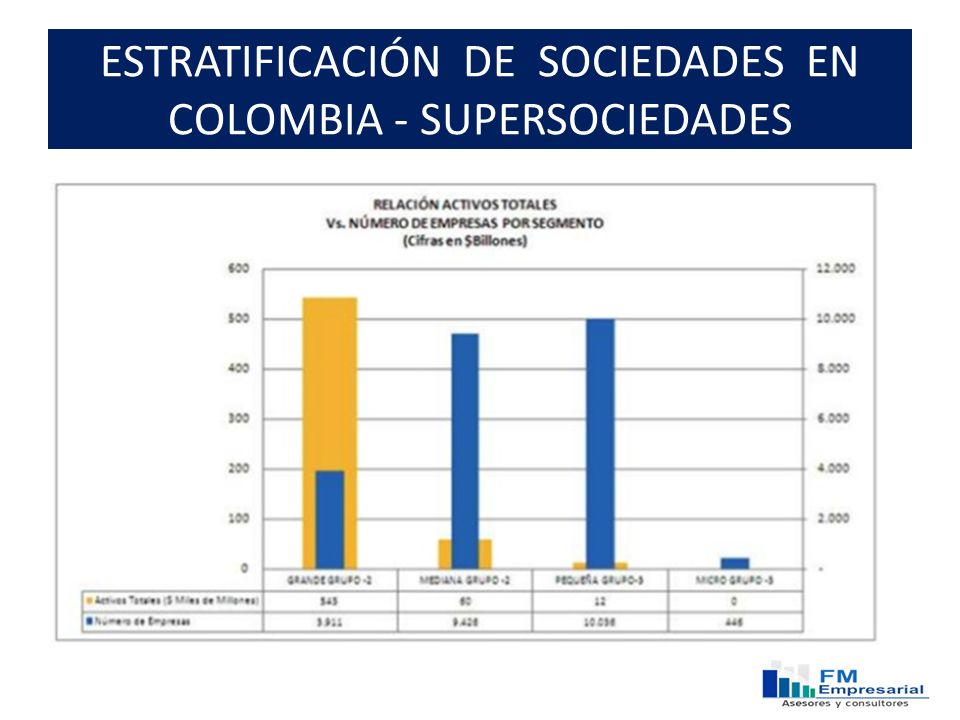

ESTRATIFICACIÓN DE SOCIEDADES EN COLOMBIA - SUPERSOCIEDADES

31

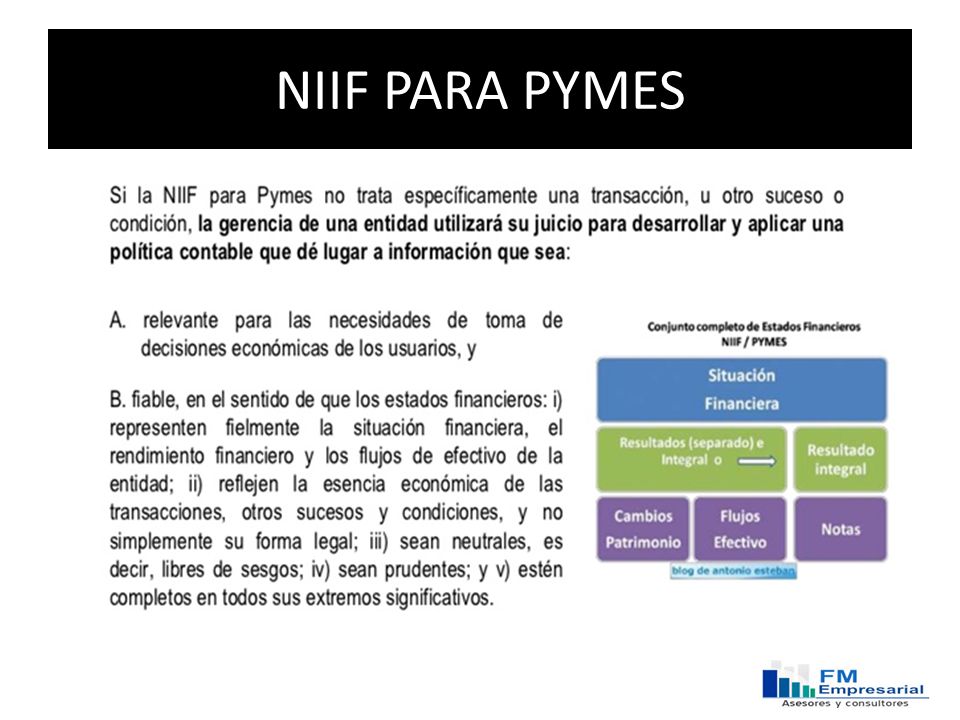

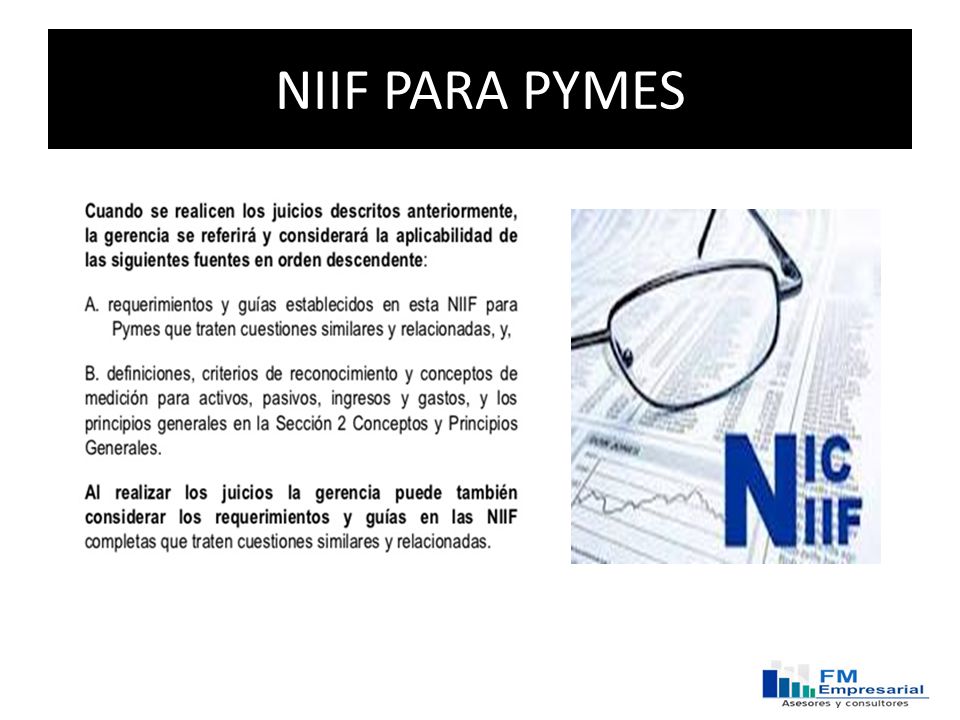

NIIF PARA PYMES

34

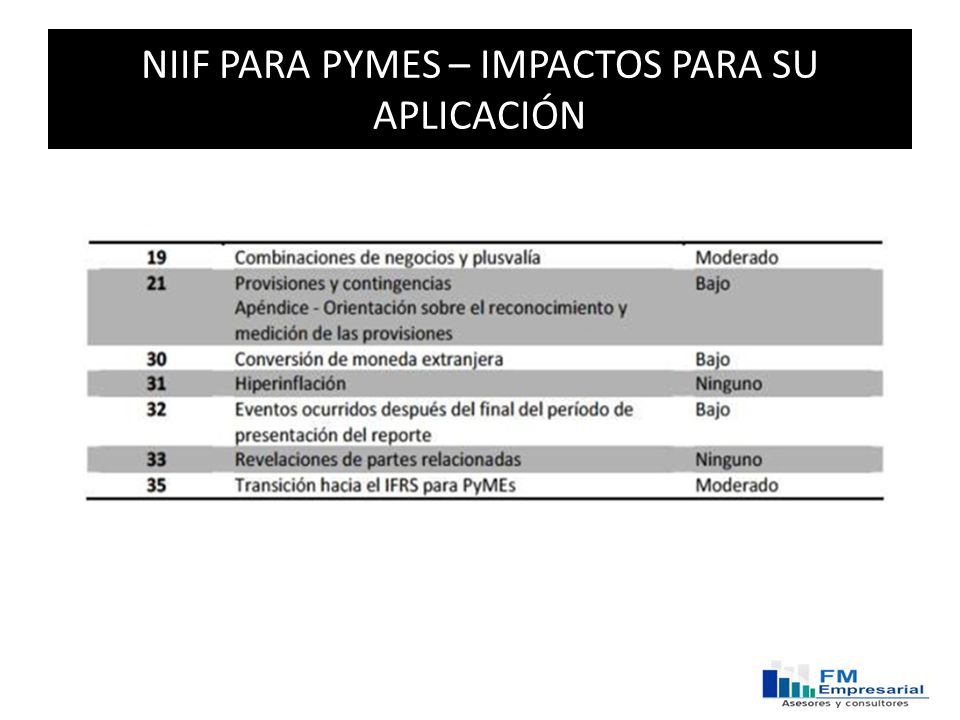

NIIF PARA PYMES – IMPACTOS PARA SU APLICACIÓN

36

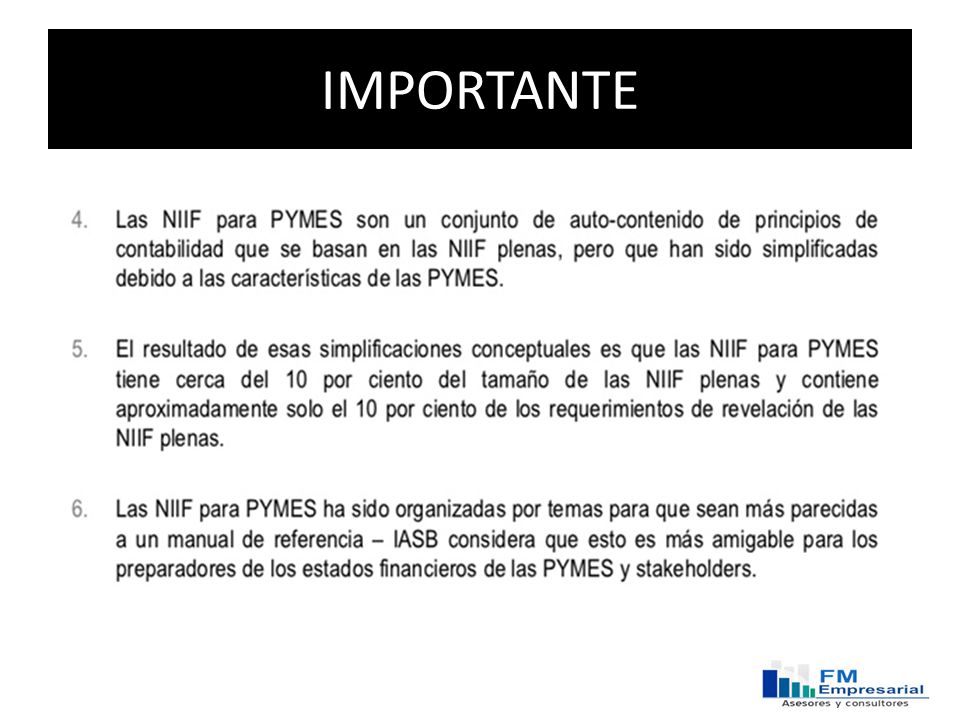

IMPORTANTE

38

QUE ENTIDADES LAS DEBEN UTILIZAR

39

DIFERENTES EN LAS NECESIDADES DE LOS USUARIOS

40

INFORMACIÓN QUE NO ABORDAN LAS NIIF PARA PYMES A DIFERENCIA DE LAS NIIF PLENAS

41

DIFERENCIAS A TENER EN CUENTA:PRESENTACION ESTADOS FINANCIEROS

42

DIFERENCIAS A TENER EN CUENTA: INSTRUMENTOS FINANCIEROS

43

DIFERENCIAS A TENER EN CUENTA: INVENTARIOS

44

DIFERENCIAS A TENER EN CUENTA: PROPIEDAD PLANTA Y EQUIPO

45

DIFERENCIAS A TENER EN CUENTA: INTANGIBLES

46

DIFERENCIAS A TENER EN CUENTA: SUBVENCIONES DEL GOBIERNO

47

DIFERENCIAS A TENER EN CUENTA: ARRENDAMIENTOS

48

CONCLUSIONES

49

Adopción por primera vez (NIIF 1) Preparar un Balance de apertura (saldos iniciales). Definir políticas a aplicar en el período de transición. Aprovechar las excepciones y exenciones que da la norma internacional. Evaluar los efectos de la posición financiera que resulta de los ajustes y reclasificaciones en su aplicación. Comprender que el posible aumento patrimonial que resulte, no siempre es distribuible como dividendo

50

IMPACTO EN LA ORGANIZACION

51

IMPACTO EN LOS SITEMAS

52

DIFICULTADES Y ACIERTOS EN CHILE

53

IFRS…

54

Revisores fiscales - asesores tributarios Contáctenos en las redes sociales: Facebook: fmempresarial Twitter: @fmempresarial Cel. 314 894 41 81 www.fmempresarial.com

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")