Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Dirección de Impuestos y Aduanas Nacionales DIAN

2

Pastor Sierra Reyes Diana Parra Garzón

3

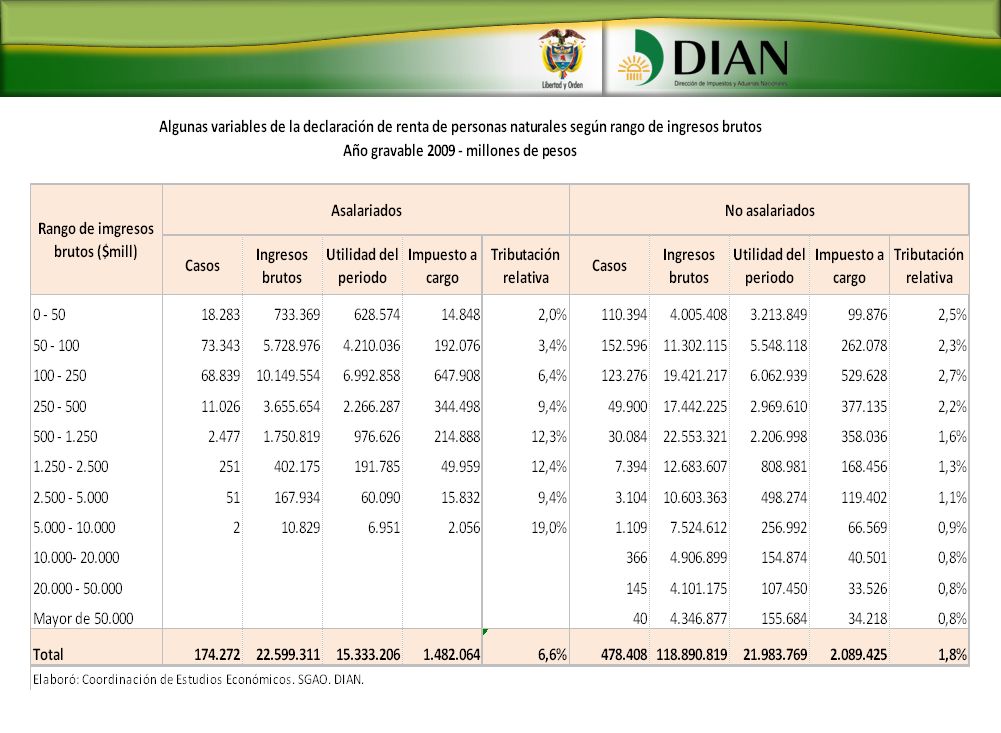

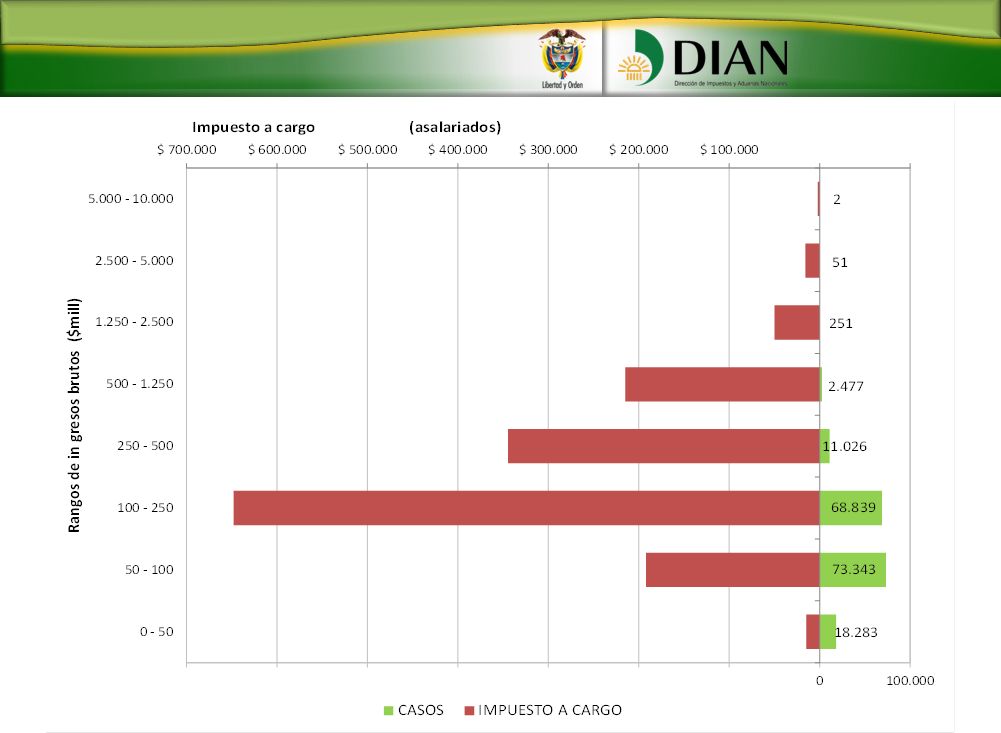

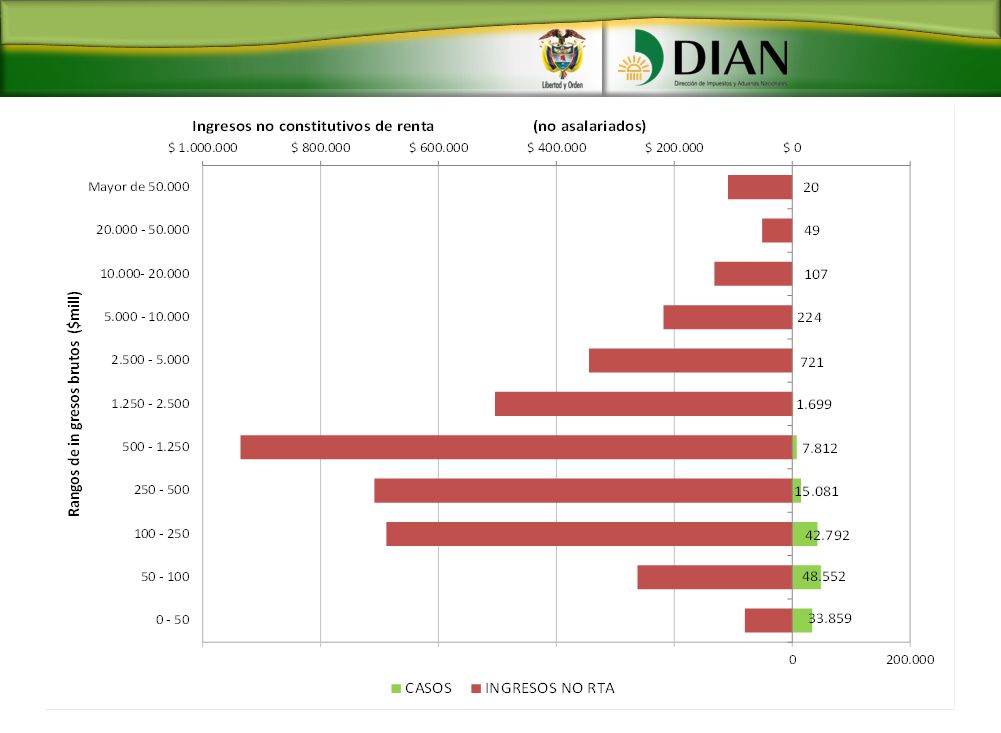

Fuente: Coordinación de Estudios Económicos - DIAN Recaudo total % PIB: 6.4

4

Recaudo total % PIB: 7.3 Fuente: Coordinación de Estudios Económicos - DIAN

5

Recaudo total 13.9% PIB: Fuente: Coordinación de Estudios Económicos

6

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS: Características Tributo directo de carácter nacional Impuesto básico de renta Impuesto de ganancias ocasionales Sistema impositivo mixto: Impuesto de carácter proporcional: para sociedades y asimiladas. Impuesto de carácter progresivo: para personas naturales y asimiladas

7

Sujetos pasivos Personas jurídicas Sociedades: limitadas y asimiladas Anónimas y asimiladas. Entidades nacionales. Empresas Industriales y Comerciales del Estado y Soc. Economía Mixta. Sociedades y entidades extranjeras Personas naturales. Sucesiones ilíquidas. Bienes destinados a fines especiales por donaciones o asignaciones modales. Cajas de Compensación Familiar. Fondos de empleados. Asociaciones gremiales sobre actividades de industria y mercadeo.

8

Hecho generador Recibir ingresos susceptibles de incrementar el patrimonio ( salarios, honorarios y demás ingresos efectivamente recibidos). Realización de ingresos por sistema de causación: ventas, arrendamientos, servicios, etc. Causación El impuesto se genera cuando se recibe efectivamente el ingreso para quienes no llevan contabilidad y cuando se causa para quienes la llevan ( momento en que se hace exigible el pago por facturación, abono en cuenta, prestación del servicio, entrega de la mercancía, lo que ocurra primero).

..")

9

TARIFAS 33% para sociedades y asimiladas. 0%, 19%, 28% y 33% para personas naturales y sucesiones ilíquidas. 20% para contribuyentes con tratamiento tributario especial. 15% para zonas francas

10

CONCEPTOS Ingresos por ganancias ocasionales: (carácter extraordinario o esporádico ) Loterías, rifas, apuestas, premios, chances y similares: tienen tarifa del 20% sobre la ganancia ocasional neta. Herencias legados donaciones y porción conyugal. Exentos: 1200 UVT Utilidad en venta de activos fijos poseídos dos o más años. (vehículo, casa de habitación, apartamento, finca, etc). Decreto 4816 de diciembre 2007. Utilidad en exceso de capital aportado que se reciba al momento de liquidar sociedad con existencia de 2 o mas años.

. Decreto 4816 de diciembre Utilidad en exceso de capital aportado que se reciba al momento de liquidar sociedad con existencia de 2 o mas años..")

11

PERSONAS NATURALES Las personas naturales y extranjeras residentes en el país y las sucesiones ilíquidas de causantes con residencia en el país, en el momento de su muerte, están sujetas al impuesto sobre la renta y complementarios sobre sus rentas y ganancias ocasionales, tanto de fuente nacional como de fuente extranjera y a su patrimonio poseído dentro y fuera del país. Los cónyuges, individualmente considerados, son sujetos gravables en lo que corresponde a sus bienes y rentas.

12

RESIDENCIA La residencia consiste en la permanencia continua en el país por más de seis (6) meses en el año o periodo gravable, o que se completen dentro de éste; lo mismo que la permanencia discontinua por más de seis (6) meses en el año o período gravable. Para efectos fiscales se consideran residentes todos los nacionales ubicados en el país y los ubicados en el exterior que conserven la familia o el asiento principal de los negocios en Colombia. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país y las sucesiones ilíquidas de causantes sin residencia en el país en el momento de su muerte, sólo están sujetas al impuesto sobre la renta y complementarios respecto de sus rentas y ganancias ocasionales de fuente nacional.

13

DEPURACION DE LA RENTA DEPURACION ORDINARIA: INGRESOS ORDINARIOS + INGRESOS EXTRAORDINARIOS = INGRESOS BRUTOS - DEVOLUCIONES, REBAJAS Y DESCUENTOS - INGRESOS NO CONSTITUTIVOS DE RENTA = INGRESOS NETOS - COSTOS = RENTA BRUTA - DEDUCCIONES = RENTA LIQUIDA O PERDIDA LIQUIDA RENTA PRESUNTIVA RENTA LIQUIDA DEFINITIVA ( LA MAYOR ENTRE LA LÍQUIDA Y LA PRESUNTIVA) - RENTAS EXENTAS = RENTA LIQUIDA GRAVABLE X TARIFA DE IMPUESTO ( 33% PARA PERS. JURÍDICAS Y TABLA PARA PERS. NATURALES) = IMPUESTO SOBRE LA RENTA - DESCUENTOS TRIBUTARIOS = IMPUESTO NETO DE RENTA

= IMPUESTO SOBRE LA RENTA - DESCUENTOS TRIBUTARIOS = IMPUESTO NETO DE RENTA.")

14

INGRESOS NO GRAVADOS Utilidad en la enajenación de acciones Ingresos de madres comunitarias indemnizaciones por seguros de daño Indemnizaciones por destrucción o renovación de cultivos Recompensas Donaciones a partidos o movimientos políticos. Aportes de entidades para financiamiento de sistemas de servicio de transporte masivo de pasajeros El componente inflacionario de los rendimientos financieros: 81.70% S/Decreto 858/11. Aportes obligatorios a Fondos de pensiones. Aportes voluntarios a Fondos de pensiones Ahorros en Cuentas AFC ( Ahorro para Fomento de la Construcción). Estos tres últimos conceptos sin que excedan del 30% del ingreso laboral o ingreso tributario del año.

. Estos tres últimos conceptos sin que excedan del 30% del ingreso laboral o ingreso tributario del año..")

15

INGRESOS NO GRAVADOS Dividendos y participaciones. Utilidad en la enajenación de acciones. Prima en colocación de acciones. Capitalización de utilidades. Distribución de utilidades en liquidación de sociedades. Utilidades generadas en ajustes por inflación. Gananciales. Pagos a terceros por concepto de alimentación. Subsidios y ayudas por el programa AIS. Incentivo a la Capitalización Rural. Primas de localización y de vivienda.

16

COSTOS Y DEDUCCIONES Los costos : todas las erogaciones en que incurra el contribuyente a la producción de un bien o por que son indispensables para la prestación de un servicio generador de renta y que cumplan los requisitos legales. Pueden ser directos si se emplean directamente en la producción del bien, o indirectos si se deben asumir en la producción del bien o la generación del servicio. Deducciones : Gastos o egresos indispensables dentro de la actividad productora de renta relacionados con la adminstración, ventas, financieros, transporte, seguros, publicidad etc. Impuestos territoriales: 100% por impuesto de ICA y Predial pagados efectivamente en el año y que tengan relación de causalidad con la actividad productora de renta. Deducción del 30% del valor de adquisición de activos fijos reales productivos como maquinaria y equipo, inmuebles, vehículos, vinculados directamente al proceso productivo.

17

COSTOS Y DEDUCCIONES Gravamen a los Movimientos Financieros GMF: 25% por impuesto pagado independientemente de la relación de causalidad con la actividad productora de renta. Otras deducciones : Por pagos laborales, parafiscales y aportes a la seguridad social; aportes obligatorios a salud; pagos por salud y educación; Intereses o corrección monetaria de préstamos de vivienda; Gastos financieros; de financiación; Honorarios, comisiones y servicios; por donaciones; Por inversiones; Por inversiones en nuevas plantaciones, riegos, pozos y silos; Por inversiones en investigaciones científicas o tecnológicas; En proyectos de inversión agroindustrial; amortización en el sector agropecuario, construcción y reparación de viviendas en el campo en beneficio de los trabajadores, obras de riego, desmontes, construcción de acueductos, bañaderas, cercas, mejoramiento de fincas rurales certificados por el Minambiente. Inversión en librerías; Inversión en centros de reclusión; Inversión en producción cinematográfica; Estímulos al patrimonio cultural dela nación; Gastos en el exterior..

18

COSTOS Y DEDUCCIONES REQUISITOS: Relación de causalidad Necesidad Proporcionalidad Realización Oportunidad imputabilidad Soporte: -Factura con requisitos legales -Documento equivalente con requisitos legales - RUT: para primer pago a régimen simplificado

19

RENTA PRESUNTIVA En qué consiste: Es el mínimo de rentabilidad que debe declarar todo contribuyente anualmente. Para efectos del impuesto sobre la renta se presume que la renta líquida del contribuyente no es inferior al 3% del patrimonio líquido en el último día del ejercicio gravable inmediatamente anterior. No obligados: Entidades de régimen especial. Empresas de servicios públicos domiciliarios. Fondos de inversión, valores, comunes de pensión o cesantías. Empresas de transporte masivo metropolitano. Sociedades en concordato. Sociedades en liquidación por los 3 primeros años.

20

REGIMENES ESPECIALES Corporaciones, Fundaciones y Asociaciones sin ánimo de lucro y cooperativas tributan sobre la base del beneficio neto o excedente anual al cual se aplica la tarifa del 20% o del 0% ( exento) cuando se cumplan las condiciones para la exención. Zonas Francas: A partir del 1 de enero de 2007 se establece como tarifa única del impuesto de renta para los usuarios operadores, industriales de bienes e industriales de servicios el 15% sobre la totalidad de los ingresos percibidos.

21

RENTAS EXENTAS Venta de energía eléctrica generada con base en recursos eólicos, biomasa o recursos agrícolas:(15) años. La prestación del servicio de transporte fluvial con embarcaciones y planchones de bajo calado:(15) años. Los servicios hoteleros prestados en nuevos hoteles que se construyan dentro de los quince (15) años siguientes a partir de 2002. Los servicios hoteleros prestados en hoteles que se remodelen y/o amplíen dentro de los quince (15) años siguientes al 2002, por un término de 30 años. El servicio de ecoturismo certificado por el Ministerio del Medio Ambiente o autoridad competente, por un término de 20 años a partir de 2002.

años. Los servicios hoteleros prestados en nuevos hoteles que se construyan dentro de los quince (15) años siguientes a partir de Los servicios hoteleros prestados en hoteles que se remodelen y/o amplíen dentro de los quince (15) años siguientes al 2002, por un término de 30 años. El servicio de ecoturismo certificado por el Ministerio del Medio Ambiente o autoridad competente, por un término de 20 años a partir de")

22

RENTAS EXENTAS El aprovechamiento de nuevas plantaciones forestales. Ley Páez y Eje cafetero. Los nuevos productos medicinales y el software, elaborados en Colombia y amparados con nuevas patentes registradas ante la autoridad competente, por un término de diez (10) años a partir de 2002. Nuevos contratos de arrendamiento financiero con opción de compra de inmuebles construidos para vivienda. 10 años. La prestación de servicios de sísmica para el sector de hidrocarburos, por un término de cinco (5) años terminó en 2007. Rentas por derecho de autor. Empresas editoriales. Empresas que ejerzan monopolios de suerte y azar, de licores y alcoholes con participación del Estado mayor del 90%. Intereses y demás pagos para empréstitos y títulos de deuda pública. Indemnización por seguros de vida.

años a partir de Nuevos contratos de arrendamiento financiero con opción de compra de inmuebles construidos para vivienda. 10 años. La prestación de servicios de sísmica para el sector de hidrocarburos, por un término de cinco (5) años terminó en Rentas por derecho de autor. Empresas editoriales. Empresas que ejerzan monopolios de suerte y azar, de licores y alcoholes con participación del Estado mayor del 90%. Intereses y demás pagos para empréstitos y títulos de deuda pública. Indemnización por seguros de vida..")

23

RENTAS EXENTAS LABORALES El 25% del total de los ingresos laborales, hasta 240 UVT. Indemnización por accidentes de trabajo Indemnización por enfermedad profesional Indemnización por protección a la maternidad Lo recibido por gastos de entierro del trabajador Auxilio de cesantías e intereses de cesantías Las pensiones de jubilación, invalidez, vejez de sobrevivientes y sobre riesgos profesionales sobre el pago que no exceda 50 smlvm.(1000 UVT) Indemnización sustitutivas de pensiones o devoluciones de saldos de ahorro pensional. El seguro de muerte y compensaciones por muerte a militares ( mín. legal) Gastos de representación de magistrados y fiscales (50% de su salario); Jueces 25% de su salario. Gastos de representación de profesores y rectores de U. Oficiales (50% de su salario). prestaciones provenientes de un fondo de pensiones

Indemnización sustitutivas de pensiones o devoluciones de saldos de ahorro pensional. El seguro de muerte y compensaciones por muerte a militares ( mín. legal) Gastos de representación de magistrados y fiscales (50% de su salario); Jueces 25% de su salario. Gastos de representación de profesores y rectores de U. Oficiales (50% de su salario). prestaciones provenientes de un fondo de pensiones.")

24

DESCUENTOS TRIBUTARIOS Los contribuyentes del impuesto sobre la renta pueden afectar el impuesto sobre la renta que se liquiden anualmente con los siguientes conceptos a título de descuento tributario: Descuento del impuesto sobre la renta y complementarios por reforestación. es equivalente al 30% del valor de la inversión certificada sin que exceda del 20% del impuesto básico de renta del respectivo. Descuento por impuestos pagados en el exterior. Equivale al monto del impuesto pagado en el extranjero sobre esas rentas, sin que exceda el monto del impuesto que debe pagar en Colombia por las mismas rentas. Se limita a la tarifa de impuesto sobre la renta de Colombia. Descuento para empresas nacionales de transporte internacional aéreo o marítimo. El descuento equivale al porcentaje que representen los ingresos internacionales en el total de los ingresos.

25

DESCUENTOS TRIBUTARIOS Descuento por impuesto sobre las ventas pagado en importación de maquinaria industrial para industrias básicas. Aplica para contribuyentes del impuesto sobre la renta que importen maquinaria pesada para las industrias básicas de minería, hidrocarburos, química pesada, siderurgia, metalurgia extractiva, generación y transmisión de energía eléctrica y obtención, purificación y conducción de óxido de hidrógeno. El descuento equivale al valor del impuesto sobre las ventas pagado cuando la maquinaria importada tenga un valor CIF superior a $ US 500.000. Descuento para empresas de servicios públicos domiciliarios que presten servicios de acueducto o alcantarillado. equivalente al 40% del valor de la inversión realizada en el año para garantizar la cobertura del servicio, sin que exceda del 50% del impuesto neto de renta del respectivo período. Descuento por inversión en acciones de sociedades agropecuarias: Es del valor de la inversión sin que exceda del 1% de la renta líquida gravable del año den el que se realice la inversión, siempre que la propiedad accionaria de dichas sociedades esté altamente democratizada.

50

Dirección de Impuestos y Aduanas Nacionales

52

TARIFAS TABLA DEL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS RANGOS EN UVTTARIFAIMPUESTO DESDEHASTAMARGINAL >01.0900%0 >1.0901.70019% (Renta gravable o ganancia ocasional gravable expresada en UVT menos 1.090 UVT)*19% >1.7004.10028% (Renta gravable o ganancia ocasional gravable expresada en UVT menos 1.700 UVT)*28% más 116 UVT >4.100En adelante33% (Renta gravable o ganancia ocasional gravable expresada en UVT menos 4.100 UVT)*33% más 788 UVT

*19% > % (Renta gravable o ganancia ocasional gravable expresada en UVT menos UVT)*28% más 116 UVT >4.100En adelante33% (Renta gravable o ganancia ocasional gravable expresada en UVT menos UVT)*33% más 788 UVT")

53

TARIFAS TABLA DE RETENCIÓN EN LA FUENTE PARA INGRESOS LABORALES GRAVADOS RANGOS EN UVTTARIFAIMPUESTO DESDEHASTAMARGINAL >0950%0 >9515019% (Ingreso laboral gravado expresado en UVT menos 95 UVT)*19% >15036028% (Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT >360En adelante33% (Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT

*19% > % (Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT >360En adelante33% (Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT")

61

Ts: s.

Presentaciones similares