Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Seminario en Control Interno y Gestión de Calidad Dra. Gabriela María Farías Martínez, CPC, CCSA

2

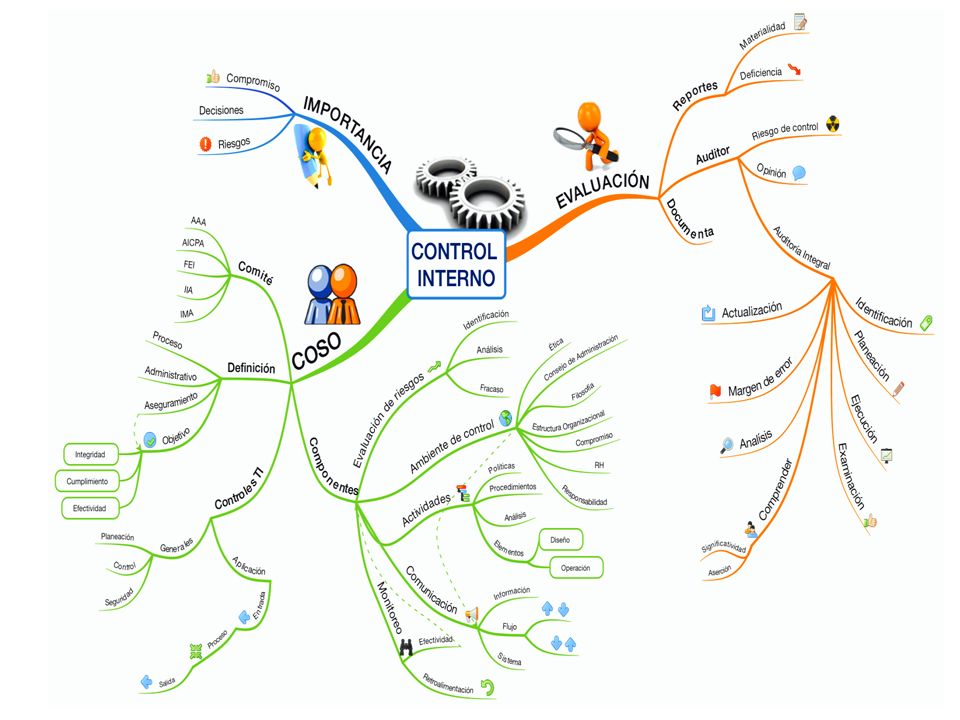

1. Conceptos básicos sobre Control Interno

3

El valor del control interno Publication: Servicio Universal de Noticias - National News Provider: El Universal July 9, 2014Servicio Universal de Noticias - National NewsEl Universal Cuando los reporteros y periodistas me preguntan sobre la razón por la que cada año hay recurrencia en las observaciones que emite la Auditoría Superior de la Federación como resultado de su labor de fiscalización, la respuesta que primero me viene a la mente es la falta de control interno en las dependencias públicas. ¿Por qué no hay un marco de integridad y ética en las instituciones? ¿Por qué su información financiera y contable no es confiable? ¿Por qué se realizan actividades sin supervisión? ¿Por qué no se prevén asuntos supervinientes? ¿Por qué no hay conocimiento en las instituciones respecto a los objetivos institucionales? La respuesta es la misma: por falta de control interno. El control interno conlleva un enfoque preventivo con la finalidad de evitar casos potenciales de errores, abuso, desperdicio y corrupción al interior de las instituciones públicas. Juan Manuel Portal, titular de la ASF

4

Importancia del Control Interno en la Información Financiera La calidad del control interno sobre los estados financieros es una parte importante del compromiso de una organización con el buen gobierno corporativo Los procesos de control interno deben abordar de manera efectiva los riesgos que están presentes entre la organización y la realización de sus objetivos Se necesitan controles internos porque cada organización se enfrenta a riesgos significativos como: – fracaso empresarial – mal uso de los activos de la empresa – preparación incorrecta o incompleta de estados financieros

6

Concepto de Control Interno El Control Interno es un proceso diseñado para proporcionar una seguridad razonable de lograr lo siguiente: a) Generar información financiera confiable b) Salvaguardar de los activos c) Cumplir con las leyes y regulaciones aplicables d) Operar de manera eficiente y efectiva

Generar información financiera confiable b) Salvaguardar de los activos c) Cumplir con las leyes y regulaciones aplicables d) Operar de manera eficiente y efectiva")

7

Necesidad del Control Interno El control es parte de la gestión mediante el cual las autoridades de una organización ejercen control, delegan responsabilidades y requieren la rendición de cuentas por sus recursos Esa delegación debe realizarse dentro de un marco de control y rendición de cuentas Para asegurar que las responsabilidades están debidamente identificados y que las tareas se asignarán en función de las responsabilidades y la rendición de cuentas

8

Relación entre Planeación, Organización y Control

9

Planeación – Definición de Misión, Visión, Estrategia – Definición de Objetivos – Identificación de riesgos Organización – Definición de responsabilidades Control – Asegurar el cumplimiento de los objetivos

12

Relación entre Control Interno, Gobernanza (Transparencia y Rendición de Cuentas) y Auditoría. Rendición de cuentas” es una traducción limitada de la palabra anglosajona accountability, “el estado de ser sujeto a la obligación de reportar, explicar o justificar algo; [...] ser responsable de algo {liable} [...] ser sujeto y responsable para dar cuentas y responder a preguntas {answerable}”

13

2. Relación entre el sistema de control interno y el sistema de gestión de calidad

14

COSO Vs ISO Pequeñas fallas en los controles operacionales pueden representar riesgos potenciales para los reportes financieros, que pueden pasarse por alto fácilmente Ejemplo: – Segregación de funciones vs. Eficiencia en un proceso

15

COSO Vs ISO Estándar COSO Reporte Financiero Cumplimiento Regulación Controles de Operación Estándar ISO

16

Aplicación de ambos marcos El marco COSO es ante todo un herramienta a nivel de Consejo de Administración y sus altos ejecutivos, mientras que el Controles internos ISO son herramientas de las unidades operativas.

17

Similitudes 1.Certificación por un tercero independiente 2.Auditorías internas anuales 3.Son desarrollados por cuerpos normativos reconocidos 4.Buscan disminuir riesgos y mejorar el desempeño 5.Aplican a todos los niveles en la organización

18

COSO vs ISO COSO como marco de control interno, cubre la presentación de informes, las operaciones y el cumplimiento Y es diferente de la Organización Internacional de Estandarización (ISO), que se centra en los controles operacionales relacionados con la calidad, el medio ambiente y la seguridad

, que se centra en los controles operacionales relacionados con la calidad, el medio ambiente y la seguridad")

19

3. Metodología COSO: Componentes Principales

20

Metodología COSO: un marco integrado para el control interno Control interno es: El proceso establecido por el Consejo, los Administradores y otro personal diseñado para proveer una seguridad razonable sobre el logro de objetivos en las siguientes categorías: 1.Confiabilidad de los reportes financieros. 2.Salvaguardar los activos. 3.Cumplimiento con leyes y reglamentos 4.Efectividad y eficiencia de las operaciones.

21

COSO Publicaciones sobre Control Interno 1992200620092013

22

Marco COSO para el control interno Evaluación de riesgo Ambiente de control Actividades de control Información y comunicación Monitoreo Especificar objetivos en los Estados Financieros

23

Medio ambiente cambia……el marco de referencia se actualiza Expectativas de vigilancia por parte del gobierno Globalización de mercados y capitales Cambios y mayor complejidad en las negocios Entorno regulatorio Expectativas de rendición de cuentas Uso y dependencia de la tecnología Expectativas para la prevención y detección de fraudes COSO Cube (2013 Edition) La actualización de este marco de referencia se da por los cambios en las organizaciones

La actualización de este marco de referencia se da por los cambios en las organizaciones")

24

¿Cuáles son los componentes de un sistema de control interno? Hay un circuito lógico de los controles internos de la organización, partiendo de: 1. Identificación de riesgos organizacionales que afectan el cumplimiento de los objetivos 2. Diseño del ambiente de control 3. Diseño e implementación de actividades de control para prevenir o detectar errores 4. Comunicar las políticas de manera efectiva a través del proceso de información y comunicación 5. Monitoreo de la eficacia de los controles para operar eficientemente

25

Componentes del control interno Un sistema de control interno consta de cinco componentes 1.Evaluación de riesgos: proceso diseñado para identificar y manejar los riesgos que pueden afectar la capacidad para alcanzar objetivos 2.Ambiente de control: actitud general, conciencia y acciones de los grupos internos importantes para mantener una organización bien controlada (importancia en la parte superior) 3.Actividades de control: políticas y procedimientos establecidos por la administración para ayudar a asegurar que los objetivos de control interno se realicen y los riesgos sean mitigados

3.Actividades de control: políticas y procedimientos establecidos por la administración para ayudar a asegurar que los objetivos de control interno se realicen y los riesgos sean mitigados")

26

Componentes del control interno 4. Información y comunicación: proceso de identificación, captura e intercambio de información en el momento oportuno para que la organización alcance sus objetivos 5.Monitoreo: proceso que evalúa la calidad del control interno a través del tiempo

27

Entendiendo del Ambiente de Control Factores que un auditor debe tener en cuenta al evaluar el ambiente de control de una organización: Valores de integridad y ética Junta de directores y comité de auditoría Filosofía y estilo operativo de la Administración Estructura de la organización, incluyendo la asignación de autoridad y responsabilidad Compromiso con la generación de información financiera Autoridad y Responsabilidad Políticas y prácticas de recursos humanos

28

Actividades de Control Las actividades de control son las políticas y procedimientos implementados en toda la organización para reducir el riesgo de cometer errores de información financiera Las actividades de control incluyen: – El diseño del control – Las operaciones de control Las fuentes a presentar información errónea incluye: – Procesamiento de transacciones

29

Actividades de Control – Estimaciones contables – Ajuste y cierre de entradas Las organizaciones utilizan los controles preventivos y de detección

30

Evaluación de Riesgos La evaluación de riesgos consiste en la identificación y análisis del riesgo de cometer errores materiales en los estados financieros La no identificación de los riesgos, da como resultado deficiencias en los procesos de control para mitigar los riesgos El cuestionario de evaluación de riesgos se utiliza para la identificación de los riesgos significativos relacionados con la información financiera y la documentación

31

Información y Comunicación Información y comunicación representan procesos clave de una empresa para reunir información financiera y de esta manera apoyar el logro de los objetivos de información financiera La información debe ser comunicada a las personas indicadas También se debe asegurar que las cuestiones importantes sean informadas al comité de auditoría para investigación

32

Monitoreo El monitoreo representa el proceso de una empresa para determinar si el control interno sobre la información financiera está operando de manera efectiva Los procesos de monitoreo en curso están diseñados para identificar fallas de control Un sistema de control efectivo depende en gran medida del monitoreo La auditoría interna es un control de vigilancia muy eficaz

33

Medio Ambiente de Control Risk Assessment Control Activities Information & Communication Monitoring Activities Principios para un control interno efectivo 1.Demuestra compromiso con los valores de integridad y ética 2.Ejerce una supervisión responsable 3.Establece la estructura, la autoridad y la responsabilidad 4.Demuestra compromiso con la competencia 5.Hace cumplir la rendición de cuentas 6.Especifica objetivos adecuados 7.Identifica y analiza los riesgos 8.Evalúa el riesgo de fraude 9.Identifica y analiza cambios significativos 10.Selecciona y desarrolla actividades de control 11.Selecciona y desarrolla controles generales sobre la tecnología 12.Despliega a través de políticas y procedimientos 13.Utiliza la información relevante 14.Se comunica internamente 15.Se comunica externamente 16.Lleva a cabo evaluaciones en curso y / o separadas 17.Evalúa y comunica las deficiencias

34

NINGUN CONTROL INTERNO ES INFALIBLE: NIÑO DE RIVERA Publicación: Infiel - News Provider: Infosel Financiero Infiel - NewsInfosel Financiero April 4, 2014 (12:09) ACAPULCO, Infosel, abril. 4.- El director general de Banco Azteca, Luis Niño de Rivera, reconoció que ningún banco es "a prueba de balas" ante estafas como la que Oceanografía asestó a Banamex. En el marco de la 77 Convención Nacional Bancaria, Niño de Rivera dijo a Infosel que los controles internos no son infalibles frente a fraudes y reconoció que ante la reinvención de los delincuentes en su forma de actuar, los bancos también tienen que estar avanzando. A pesar de considerar que Oceanografía es un asunto de un solo banco y el riesgo operativo y los controles internos es asunto individual de cada institución, admitió que "ningún banco está a prueba de bala, es imposible tener todo anticipado de lo que puedan hacer los delincuentes".

35

Petrobras adopta 66 medidas de control interno por el caso de corrupción Publicación: EFE - Energía Proveer: Agencia EFE Noviembre 17, 2014EFE - EnergíaAgencia EFE Río de Janeiro, 17 nov (EFE).- La petrolera Petrobras, la mayor empresa de Brasil, controlada por el Gobierno, anunció hoy que está adoptando 66 medidas de control interno para incorporar buenas prácticas de gestión e investigar el alcance del gran caso de corrupción que ha llevado al arresto de varios. La medida "más importante", según Foster, decidida el pasado viernes por el Consejo de Administración de la empresa, es la creación de una dirección de "gobernanza, que velará por el buen cumplimiento de las leyes y las reglas internas de la estatal. La empresa revisará su contabilidad de los últimos años, para anotar como pérdidas los costos adicionales que supusieron los sobreprecios en las obras contratadas y en la adquisición de activos, además del supuesto desvío de dinero para sobornos a políticos. Según las investigaciones, la red de corrupción movió entre 2006 y 2014 unos 10.000 millones de reales (unos 3.850 millones de dólares) en sobrefacturación de obras y contratos de Petrobras. Esos fondos serían usados para financiar una red de corrupción que distribuía sobornos millonarios entre legisladores y partidos políticos.

en sobrefacturación de obras y contratos de Petrobras. Esos fondos serían usados para financiar una red de corrupción que distribuía sobornos millonarios entre legisladores y partidos políticos..")

36

4. Evaluación de Riesgos

37

Administración de Riesgos Las organizaciones operan en un ambiente de incertidumbre. Esta incertidumbre puede traer consigo – Riesgos (pérdidas, un impacto negativo) – Oportunidades (ganancias, un impacto positivo

– Oportunidades (ganancias, un impacto positivo.")

38

Administración de Riesgos La administración de riesgos corporativos es un proceso efectuado por el directorio, administración y las personas de la organización, es aplicado desde la definición estratégica hasta las actividades del día a día, diseñado para identificar eventos potenciales que pueden afectar a la organización y administrar los riesgos dentro de su tolerancia, a objeto de proveer una seguridad razonable respecto del logro de los objetivos de la organización". Enterprise risk management – Integrated Framework COSO II 29 de septiembre de 2004

40

La administración de riesgos de la empresa (ERM) COSO describe en su marco basado en principios tales como: La definición de administración de riesgos de la empresa Los principios críticos y componentes de un proceso de administración de riesgo corporativo efectivo. Pautas para las empresa, para que ellas sean capaces de administrar sus riesgos. Criterios para determinar si la administración de riesgo de la empresa es efectiva

41

Conceptos claves de el COSO ERM Administración del riesgo en la determinación de la estrategia Eventos y riesgo Apetito de riesgo Tolerancia al riesgo Visión de portafolio de riesgo

42

Establecimiento de objetivos. Es importante para que la empresa prevenga los riesgo, tenga una identificación de los eventos, una evaluación del riesgo y una clara respuesta a los riesgos en la empresa. La empresa debe tener una meta clara que se alineen y sustenten con su visión y misión, pero siempre teniendo en cuenta que cada decisión con lleva un riesgo que debe ser previsto por la empresa

43

Identificación de eventos Se debe identificar los eventos que afectan los objetivos de la organización aunque estos sean positivos, negativos o ambos, para que la empresa los pueda enfrentar y proveer de la mejor forma posible. La empresa debe identificar los eventos y debe diagnosticarlos como oportunidades o riesgos. Para que pueda hacer frente a los riesgos y aprovechar las oportunidades.

44

Respuesta al riesgo Una vez evaluado el riesgo la gerencia identifica y evalúa posibles repuestas al riesgo en relación al las necesidades de la empresa. Las respuestas al riesgo pueden ser: a)Evitarlo: se discontinúan las actividades que generan riesgo. b)Reducirlo: se reduce el impacto o la probabilidad de ocurrencia o ambas c)Compartirlo: se reduce el impacto o la probabilidad de ocurrencia al transferir o compartir una porción del riesgo. d)Aceptarlo: no se toman acciones que afecten el impacto y probabilidad de ocurrencia del riesgo.

Evitarlo: se discontinúan las actividades que generan riesgo. b)Reducirlo: se reduce el impacto o la probabilidad de ocurrencia o ambas c)Compartirlo: se reduce el impacto o la probabilidad de ocurrencia al transferir o compartir una porción del riesgo. d)Aceptarlo: no se toman acciones que afecten el impacto y probabilidad de ocurrencia del riesgo..")

45

Turismo in México Grupo Posadas Mireya González, Tere Elizondo, Gabriela Farías, Rodolfo Rodríguez y Jaime Cachicamo Ejemplo de Administración de Riesgos

46

Key Industria Factor (So urce: Euro monitor International Data Base) Tourism is the second most important industry after petroleum and the third largest recipient of foreign currency after the petroleum industry and the remittances from Mexican immigrants living in the US. The tourism industry in Mexico represents 8% of the country's GDP of US$946 billion, equal to US$76 billion and larger than the construction and than automobile industries combined. Tourism is the second most significant source of employment after the federal government. US tourists comprise close to 80% of all international visitors to Mexico. Domestic travel is anticipated to grow from 214 million trips in 2007 to 260 million trips in 2011.

47

Key Industria Factor The drug war fails to deter holidaymakers. Yet Mexico's tourism sector is doing rather well, the number of visitors this year will be close to 2008's record total of 22.6 M (The Americas: Can't keep them away; Tourism in Mexico. The Economist 2010 Nov 27;397(8710):46-47. Between 2011 and 2013, hotel chains such as AM Resorts, La Quinta Inn & Suites, City Express, Starwood, Group Posadas, Hilton among others, plan to expand their presence in Mexico, with the opening of approximately 63 new hotels, where they could invest around 665 million dollars (Austin a México cadenzas hotel eras. El Norte. Agencies Reforma 2011 May 9) Increased of IT tools for tourism operations (Financiarán modernización de agencias de viajes, Eficiencia Informativa, 2011 May 20 )

: Between 2011 and 2013, hotel chains such as AM Resorts, La Quinta Inn & Suites, City Express, Starwood, Group Posadas, Hilton among others, plan to expand their presence in Mexico, with the opening of approximately 63 new hotels, where they could invest around 665 million dollars (Austin a México cadenzas hotel eras. El Norte. Agencies Reforma 2011 May 9) Increased of IT tools for tourism operations (Financiarán modernización de agencias de viajes, Eficiencia Informativa, 2011 May 20 ).")

48

Mission and Strategic Objectives Grupo Posadas Mission: To become the second home of our guests. Vision: To be the leading hotel company in Latin America. Our Philosophy: Commitment Grupo Posadas is a modern company that is endlessly striving to adapt to the ever- changing needs of the tourism market. Our leadership in Mexico and throughout Latin America binds us to always work with our values in mind. Our endless commitment to our guests is to generate memorable experiences and successful stays with the service and consistency that the world standards have established. People Come First Grupo Posadas SAB.doc

49

Business Risks Strategic RisksCompliance RisksReporting Risks Increased Investment and Competition[E] Environmental Regulations [E] Limited availabilty and outdated financial data [E] Corporate Governance Regulation [E, I] (Transparency and No Controlling Interest) Emphasis on performance indicators as EBITDA [I] Data Integrity [IR] (Ampersand, Konexo,Conectum, globogo.com) Operation Risks ProcessPeopleFinancial Seasonality issuesForeign languages communication skills Financial leverage and interest rates Extreme weather disaster

![Business Risks Strategic RisksCompliance RisksReporting Risks Increased Investment and Competition[E] Environmental Regulations [E] Limited availabilty and outdated financial data [E] Corporate Governance Regulation [E, I] (Transparency and No Controlling Interest) Emphasis on performance indicators as EBITDA [I] Data Integrity [IR] (Ampersand, Konexo,Conectum, globogo.com) Operation Risks ProcessPeopleFinancial Seasonality issuesForeign languages communication skills Financial leverage and interest rates Extreme weather disaster](http://images.slideplayer.es/33/10163522/slides/slide_49.jpg "Business Risks Strategic RisksCompliance RisksReporting Risks Increased Investment and Competition[E] Environmental Regulations [E] Limited availabilty and outdated financial data [E] Corporate Governance Regulation [E, I] (Transparency and No Controlling Interest) Emphasis on performance indicators as EBITDA [I] Data Integrity [IR] (Ampersand, Konexo,Conectum, globogo.com) Operation Risks ProcessPeopleFinancial Seasonality issuesForeign languages communication skills Financial leverage and interest rates Extreme weather disaster")

50

Risk Assessment Model Extreme HighLimited and outdated data Extreme weather disaster Financial leverage and interest rates Increase investment and competition Data integrity on IT MediumCorporate governance Environmental regulations Emphasis on financial indicators Seasonality issues LowForeign language communication skills Negligible RemoteUnlikelyPossibleProbableCertain LIKELIHOOD IMPACT

51

Audit Plan and Time Budget Risk LevelBusiness Process% of time Hours to Complete Increased Investment and Competition[E] Investment Projects Evaluation Politics and Procedures[A] 15%120 Financial leverage and interest ratesFunding and Financial Risk [A] 12%96 Environmental Regulations [E]Plan Nacional de Turismo Compliance [A] 5%40 Seasonality issuesBudgeting Process (Fixed Costs and Cash Flow)[A] 15%120 Extreme WeatherContingency Response Plan [A] 12%96 Limited availabilty and outdated financial data [E] Internal Control over Financial Reporting Process [A] 10%80 Data Integrity [IR]Standards, Management and Physical Controls [A] 15%120 Corporate Governance Regulation [E, I]Ley del Mercado de Valores Compliance [A] 12%96 Emphasis on performance indicators as EBITDA [I] Budgeting Process (Fixed Costs and Cash Flow) [A] * ** Foreign languages communication skillsEmployees training plan [A] 4%32

![Audit Plan and Time Budget Risk LevelBusiness Process% of time Hours to Complete Increased Investment and Competition[E] Investment Projects Evaluation Politics and Procedures[A] 15%120 Financial leverage and interest ratesFunding and Financial Risk [A] 12%96 Environmental Regulations [E]Plan Nacional de Turismo Compliance [A] 5%40 Seasonality issuesBudgeting Process (Fixed Costs and Cash Flow)[A] 15%120 Extreme WeatherContingency Response Plan [A] 12%96 Limited availabilty and outdated financial data [E] Internal Control over Financial Reporting Process [A] 10%80 Data Integrity [IR]Standards, Management and Physical Controls [A] 15%120 Corporate Governance Regulation [E, I]Ley del Mercado de Valores Compliance [A] 12%96 Emphasis on performance indicators as EBITDA [I] Budgeting Process (Fixed Costs and Cash Flow) [A] * ** Foreign languages communication skillsEmployees training plan [A] 4%32](http://images.slideplayer.es/33/10163522/slides/slide_51.jpg "Audit Plan and Time Budget Risk LevelBusiness Process% of time Hours to Complete Increased Investment and Competition[E] Investment Projects Evaluation Politics and Procedures[A] 15%120 Financial leverage and interest ratesFunding and Financial Risk [A] 12%96 Environmental Regulations [E]Plan Nacional de Turismo Compliance [A] 5%40 Seasonality issuesBudgeting Process (Fixed Costs and Cash Flow)[A] 15%120 Extreme WeatherContingency Response Plan [A] 12%96 Limited availabilty and outdated financial data [E] Internal Control over Financial Reporting Process [A] 10%80 Data Integrity [IR]Standards, Management and Physical Controls [A] 15%120 Corporate Governance Regulation [E, I]Ley del Mercado de Valores Compliance [A] 12%96 Emphasis on performance indicators as EBITDA [I] Budgeting Process (Fixed Costs and Cash Flow) [A] * ** Foreign languages communication skillsEmployees training plan [A] 4%32")

52

5. Actividades de Control: Desarrollo e implementación de políticas y procedimientos de control interno

53

Mapeo de Procesos y Actividades

54

Definición de Políticas La política es un lineamiento general, es el Qué

55

Definición de Procedimientos El procedimiento es la secuencia de pasos, o actividades, es el Cómo

56

Tipos de control Se diseñan para cumplir varias funciones. Preventivos: Anticipan eventos no deseados antes de que sucedan Detectivos: Identifican los eventos en el momento en que se presentan Correctivos: Aseguran que las acciones correctivas sean tomadas para revertir un evento no deseado.

57

Controles Preventivos Son más rentables Deben quedar incorporados en los sistemas Evitan costos de corrección o reproceso

58

Controles Detectivos Son más costosos que los preventivos Miden la efectividad de los preventivos Algunos errores no pueden ser evitados en la etapa preventiva Incluyen revisiones y comparaciones (registro de desempeño) Conciliaciones, confirmaciones, conteos físicos de inventarios, análisis de variaciones, técnicas automatizadas, Límites de transacciones, passwords, edición de reportes y auditoría interna.

Conciliaciones, confirmaciones, conteos físicos de inventarios, análisis de variaciones, técnicas automatizadas, Límites de transacciones, passwords, edición de reportes y auditoría interna.")

59

Controles Correctivos Acciones y procedimientos de corrección Documentación y reportes que informan a la Gerencia, supervisando los asuntos hasta que son corregidos o solucionados

60

Controles Directivos Los preventivos, detectivos y correctivos se focalizan en evitar eventos no deseados Los Directivos son acciones positivas a favor de que sucedan ciertos acontecimientos que favorecen al control interno

61

Actividades de control Las actividades de control implementadas en la mayoría de los sistemas de contabilidad incluyen: 1.La segregación de funciones 2.Procedimientos de autorización 3.Rastro documentado y adecuado de transacciones 4.Controles físicos para salvaguardar activos 5.Conciliación de cuentas de control con los libros de contabilidad auxiliares, de las transacciones registradas con las operaciones presentadas para su procesamiento, y de recuentos físicos de activos con activos registrados 6.Empleados de confianza competentes

62

Proceso Contable y Auditoría Medio ambiente de control Entradas; Transacciones, Ajustes y Estimaciones Procesos Proceso + Control Salidas: Reportes Financieros Pruebas de Cumplimiento Pruebas Sustantivas

63

Controles de TI integrados en las evaluaciones de control interno Los controles informáticos generales son globales y afectan cada sistema informático Estos controles abordan lo siguiente: – Planificación y el control del procesamiento de datos – El control de las aplicaciones de desarrollo y los cambios en los programas y / o archivos de datos y registros – Controlar el acceso a los equipos, datos y programas – Asegurar la continuidad del negocio de tal manera que las fallas de control no afectan los datos o programas – Control de la transmisión de datos

64

Controles de TI integrados en las evaluaciones de control interno Los controles de aplicación son procedimientos de control específicos diseñadas en y alrededor del programa computacional para asegurar que los objetivos de procesamiento sean alcanzados Los procedimientos de control incluyen: – Controles de entrada – Controles de Proceso – Controles de salida Conduce a mejores datos para tomar decisiones y aumenta el éxito de la organización y su sustentabilidad

65

6. Sistema de Aseguramiento: Monitoreo y Evaluación del Control Interno.

66

Informes de la Administración acerca del Control Interno de la Información Financiera La Ley “Sarbannes-Oxley” de 2002 y la Ley del Mercado de Valores 2006 requiere que la gerencia implemente controles internos eficaces sobre los informes financieros y certificar que los controles han sido ejecutadas correctamente y están operando de manera efectiva Para orientar a la administración y al auditor, SEC y PCAOB proporciona definiciones de – Debilidad material – Deficiencia significativa

67

Debilidad Material Una deficiencia, o una combinación de deficiencias en el control interno sobre la información financiera; genera una posibilidad razonable de una declaración errónea en los estados financieros anuales o intermedios de la empresa que no se puede prevenir o detectar en forma oportuna

68

Deficiencia Significativa Una deficiencia, o una combinación de deficiencias en el control interno sobre la información financiera que es menos severa que una debilidad material; es suficientemente importante para merecer la atención de los responsables de la supervisión de la información financiera de la empresa

69

Evaluación del Auditor de los controles internos Los pasos en el proceso de auditoría integrado son: 1.Actualizar la información de los diversos riesgos 2.Considerar la posibilidad de errores de la cuenta 3.Procedimientos analíticos preliminares completos 4.Entender los controles internos del cliente – Obtener un entendimiento del proceso de Evaluación de Riesgos de la Administración y del Ambiente de Control

70

Evaluación del Auditor de los controles internos – Obtener una comprensión de las cuentas y revelaciones importantes y sus aseveraciones relevantes dentro del sistema de información y comunicación – Obtener un entendimiento de las actividades de control en los procesos contables – Obtener un entendimiento de las Actividades de Monitoreo de la Administración 5.Identificar controles a probar – El auditor necesita poner a prueba los cinco componentes del control interno

71

Evaluación del Auditor de los controles internos 6.Hacer un plan para poner a prueba los controles y ejecutar ese plan – Utilizar un "enfoque de arriba hacia abajo", que comienza con un nivel de estado financiero 7.Considerar los resultados de las pruebas de control – Es una parte del proceso diseñado para llevar a cabo la auditoría de la manera más eficientemente posible mientras reduce al mínimo el riesgo de auditoría global 8.Realizar pruebas de auditoría sustantivas

72

Documentar el entendimiento y evaluación del auditor de los controles internos de la organización La documentación debe identificar claramente cada componente del marco del control interno La documentación debe mostrar – Cómo se prueba cada control significativo – El método de muestreo utilizado y el tamaño de la muestra utilizada en las pruebas – Las conclusiones de las pruebas – La persona que realiza la prueba – La conclusión del auditor sobre la efectividad del control – Las implicaciones para la auditoría de los saldos en los balances financieros

73

Proyecto: Autoevaluación del Control Interno 1.Fase de planificación: Definir objetivos, recursos, tiempo de entrega, costos y beneficios 2.Fase de desarrollo: Reuniones, entrevistas, talleres y cuestionarios 3.Fase de reporte: Información organizada y analizada 4.Fase de seguimiento: Revisiones posteriores a la implementación

74

Evaluación de Procesos 1.Definir los objetivos del proceso 2.Identificar los pasos y actividades 3.Identificar los controles internos existentes 4.Identificar las debilidades o ausencias 5.Identificar los riesgos específicos para el negocio asociados con el proceso 6.Identificar medios posibles para mejorar o fortalecer los controles

75

Evaluación de Procesos El sistema de riesgos y controles es dependiente de la cultura y actitudes de los empleados hacia la organización.

76

Riesgo de Fraude El fraude se clasifica en dos categorías: 1.Desfalco. 2.Fraude en los reportes financieros El común denominador es la intención de alcanzar un beneficio personal.

77

Desfalco 1. Por corrupción Conflicto de intereses Extorsión Compensaciones (mordidas) 2. Apropiación de Activos Robo de inventarios Faltantes de caja Uso personal de los activos.

78

Fraude en los Reportes Financieros 1.Sobrevaluación de Activos 2.Sobrevaluación de Ingresos 3.Subvaluación de Gastos 4.Omisión de pasivos 5.Manipulación de transacciones con partes relacionadas.

79

Enfoque integral La auditoría forense no debe ser un agregado a la auditoría de estados financieros. Debe ser una parte integral de cada auditoría. Debe entenderse que en toda organización están presentes: Motivación Oportunidad Actitud/Habilidad Escepticismo

80

Control del Riesgo de Fraude en una organización 1.Gobierno corporativo 2.Control Administrativo e Influencia 3.Comité de Auditoría 4.Cultura corporativa 5.Auditoría interna

Presentaciones similares