Descargar la presentación

La descarga está en progreso. Por favor, espere

2

PERSONAS NATURALES Empleado Persona natural residente en el país. 80% o más de sus ingresos brutos provengan de prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante. Mediante una vinculación laboral o de cualquier otra naturaleza Ejercicio de profesiones liberales o servicios técnicos que no requieran materiales, insumos o maquinaria especializados, siempre que el 80% o mas de sus ingresos provengan del ejercicio de dichas actividades.

3

CONJUNTOCONDICIONES 1 Sus ingresos brutos provienen, en una proporción igual o superior 80% de una vinculación laboral o legal y reglamentaria, independientemente de su denominación. 2 Sus ingresos brutos provienen, en una proporción igual o superior a 80%, de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y NO ACTUA POR SU CUENTA Y RIESGO 3 -Sus ingresos brutos provienen, en una proporción igual o superior a (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; -Actúa por su cuenta y riesgo -No presta servicios técnicos que requieran insumos o materiales o maquinaria o equipo especializado. -El desarrollo de ninguna??? de las actividades del 340 le genera mas del 20% de sus ingresos brutos. -No deriva mas del 20% del ingreso bruto por realización de actividad comercial o industrial.

, de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; -Actúa por su cuenta y riesgo -No presta servicios técnicos que requieran insumos o materiales o maquinaria o equipo especializado. -El desarrollo de ninguna . de las actividades del 340 le genera mas del 20% de sus ingresos brutos. -No deriva mas del 20% del ingreso bruto por realización de actividad comercial o industrial..")

4

Calculo del 80% Ingresos de la relación o legal y reglamentaria Ingresos derivados de la profesión independiente Ingresos derivados de servicios técnicos Para efectos del Art. 329 del E.T. La totalidad de los ingresos que reciba la persona natural residente en el país, directa o indirectamente, con ocasión de la relación contractual, laboral, legal o reglamentaria, independientemente de la denominación o fuente que se le atribuya a dichos pagos.

5

Para calcular los límites porcentuales del 329 del E.T. Y clasificar a los contribuyentes: No se tendrán en cuenta las rentas sometidas al régimen del impuesto complementario de ganancias ocasionales, ni las provenientes de enajenación de activos fijos poseídos por menos de dos (2) años. No se tendrán en cuenta los retiros parciales o totales de los aportes voluntarios a Fondos de Pensiones y de ahorros en las cuentas para el fomento de la construcción "AFC", siempre y cuando correspondan a ingresos que se hayan percibido y destinado en un periodo o periodos fiscales distintos al periodo fiscal en el cual se efectúa el retiro del Fondo o cuenta, según corresponda Los ingresos provenientes de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, no se incluyen en la determinación de la renta gravable alternativa del IMAN y el IMAS, y se tendrán en cuenta, únicamente, para efectos de calcular los límites porcentuales establecidos en dicho artículo. Estos ingresos seguirán sujetos al régimen ordinario (Núm.. 5 Art. 206 del E.T.)

años. No se tendrán en cuenta los retiros parciales o totales de los aportes voluntarios a Fondos de Pensiones y de ahorros en las cuentas para el fomento de la construcción AFC , siempre y cuando correspondan a ingresos que se hayan percibido y destinado en un periodo o periodos fiscales distintos al periodo fiscal en el cual se efectúa el retiro del Fondo o cuenta, según corresponda Los ingresos provenientes de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, no se incluyen en la determinación de la renta gravable alternativa del IMAN y el IMAS, y se tendrán en cuenta, únicamente, para efectos de calcular los límites porcentuales establecidos en dicho artículo. Estos ingresos seguirán sujetos al régimen ordinario (Núm.. 5 Art. 206 del E.T.).")

8

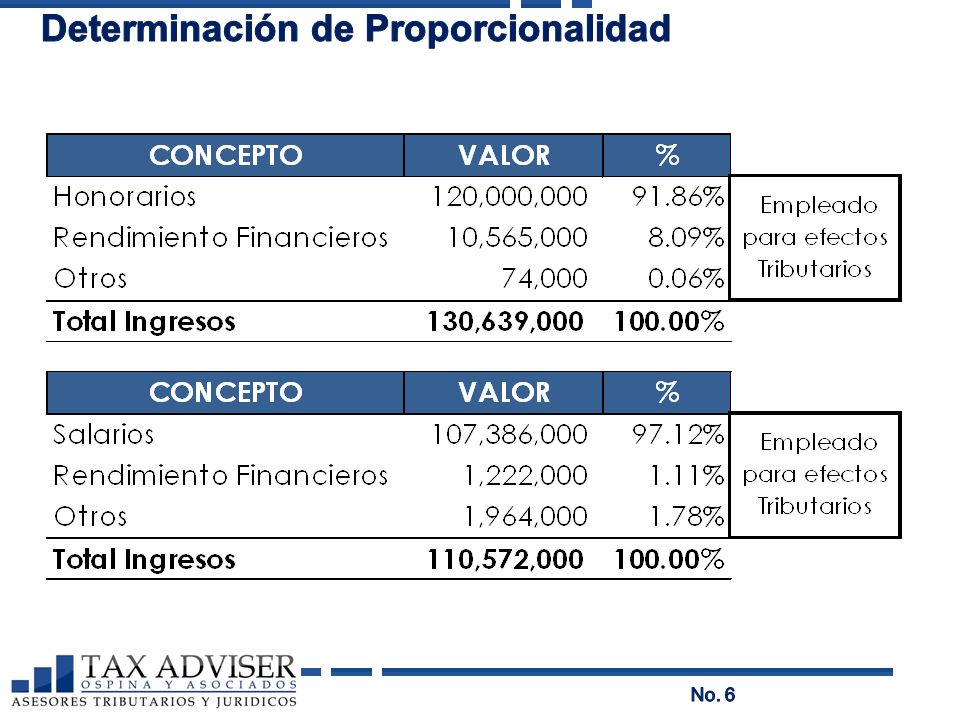

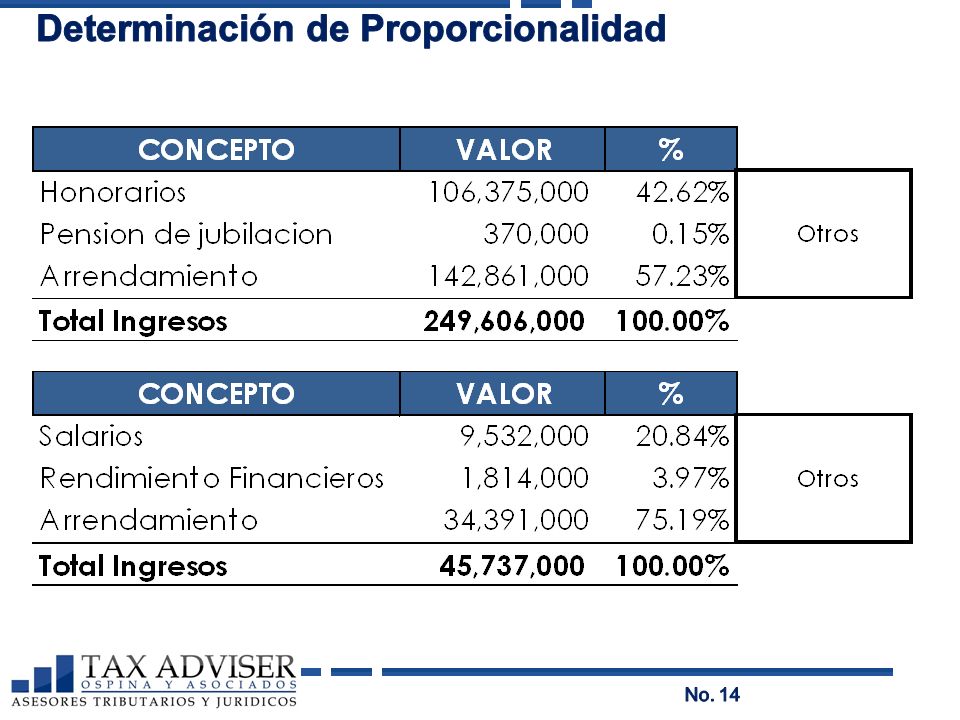

CONCEPTOVALOR EN CUENTA% Salarios$ 60,000,000 69,12% Cesantías e Int. cesantías$ 5.600.000 6,46% Primas$ 5.000.000 5,76% Honorarios$ 15.000.000 17,28% Venta de casa (menos de 2 años) $ 65.000.000 Rendimientos financieros$ 1.200.000 1.38% Venta acciones (mas de dos años) ( G.O.) $ 30.000.000 Total$181.800.000$ 86.800.000100.00% 98.72% EMPLEADO

$ Rendimientos financieros$ % Venta acciones (mas de dos años) ( G.O.) $ Total$ $ % 98.72% EMPLEADO.")

9

PERSONAS NATURALES Trabajador por cuenta propia Toda persona natural residente en el país 80% o más de sus ingresos provengan de la realización de una de las actividades señaladas en el artículo 340 del E.T.

10

ActividadPara RGA desde IMAS Actividades deportivas y otras actividades de esparcimiento4.057 UVT1,77% * (RGA en UVT – 4.057) Agropecuario, silvicultura y pesca7.143 UVT1,23% * (RGA en UVT – 7.143) Comercio al por mayor4.057 UVT0,82% * (RGA en UVT – 4.057) Comercio al por menor5.409 UVT0,82% * (RGA en UVT – 5.409) Comercio de vehículos automotores, accesorios y productos conexos 4.549 UVT 0,95% * (RGA en UVT – 4.549) Construcción2.090 UVT2,17% * (RGA en UVT – 2.090) Electricidad, gas y vapor3.934 UVT2,97% * (RGA en UVT – 3.934) Fabricación de productos minerales y otros4.795 UVT2,18% * (RGA en UVT - 4.795) Fabricación de sustancias químicas4.549 UVT2,77% * (RGA en UVT - 4.549) Industria de la madera, corcho y papel4.549 UVT2,3% * (RGA en UVT - 4.549) Manufactura alimentos4.549 UVT1,13% * (RGA en UVT - 4.549) Manufactura textiles, prendas de vestir y cuero4.303 UVT2,93% * (RGA en UVT - 4.303) Minería4.057 UVT4,96% * (RGA en UVT - 4.057) Servicio de transporte, almacenamiento y comunicaciones4.795 UVT2,79% * (RGA en UVT – 4.795) Servicios de hoteles, restaurantes y similares3.934 UVT1,55% * (RGA en UVT – 3.934) Servicios financieros1.844 UVT6,4% * (RGA en UVT – 1.844) PERSONAS NATURALES

Agropecuario, silvicultura y pesca7.143 UVT1,23% * (RGA en UVT – 7.143) Comercio al por mayor4.057 UVT0,82% * (RGA en UVT – 4.057) Comercio al por menor5.409 UVT0,82% * (RGA en UVT – 5.409) Comercio de vehículos automotores, accesorios y productos conexos UVT 0,95% * (RGA en UVT – 4.549) Construcción2.090 UVT2,17% * (RGA en UVT – 2.090) Electricidad, gas y vapor3.934 UVT2,97% * (RGA en UVT – 3.934) Fabricación de productos minerales y otros4.795 UVT2,18% * (RGA en UVT ) Fabricación de sustancias químicas4.549 UVT2,77% * (RGA en UVT ) Industria de la madera, corcho y papel4.549 UVT2,3% * (RGA en UVT ) Manufactura alimentos4.549 UVT1,13% * (RGA en UVT ) Manufactura textiles, prendas de vestir y cuero4.303 UVT2,93% * (RGA en UVT ) Minería4.057 UVT4,96% * (RGA en UVT ) Servicio de transporte, almacenamiento y comunicaciones4.795 UVT2,79% * (RGA en UVT – 4.795) Servicios de hoteles, restaurantes y similares3.934 UVT1,55% * (RGA en UVT – 3.934) Servicios financieros1.844 UVT6,4% * (RGA en UVT – 1.844) PERSONAS NATURALES")

12

Otros contribuyentes Siguen sujetos al régimen ordinario de impuesto sobre la renta: Las personas naturales residentes que no se encuentren clasificadas dentro de alguna de las categorías anteriores. Las reguladas en el Decreto 960 de 1970 (Notarios) Los trabajadores por cuenta propia, con ingresos superiores a 27.000 UVT ($742.095.000 año 2014) o que no realicen una actividad de las previstas en el artículo 340 del E.T.

Los trabajadores por cuenta propia, con ingresos superiores a UVT ($ año 2014) o que no realicen una actividad de las previstas en el artículo 340 del E.T..")

16

Están obligados a presentar declaración del impuesto sobre la renta y complementarios por el año gravable 2014, todos los contribuyentes sometidos a dicho impuesto, con excepción de los que se enumeran en el articulo siguiente. (…) PERSONAS NATURALES

PERSONAS NATURALES.")

17

Empleados: Deben cumplir la totalidad de los siguientes requisitos: PB <= de 4.500 UVT ($123.682.500). IB < a 1.400 UVT ($38.479.000). Consumos con tarjeta de crédito <= a 2.800 UVT ($76.958.000). Compras y consumos <= a 2.800 UVT ($76.958.000). Consignaciones bancarias, depósitos, inversiones financieras <= a 4.500 UVT ($123.682.500). PERSONAS NATURALES

. Consumos con tarjeta de crédito <= a UVT ($ ). Compras y consumos <= a UVT ($ ). Consignaciones bancarias, depósitos, inversiones financieras <= a UVT ($ ). PERSONAS NATURALES.")

18

Trabajadores por cuenta propia: Residentes en el país. No ser responsables del régimen común de IVA, Cuyos ingresos brutos se encuentren debidamente facturados, Sobre las cuales se hubiere practicado retención en la fuente, y que provengan en una proporción igual a superior a un 80% de la realización de una de las actividades económicas señaladas en el articulo 340 del E.T., desarrolladas por el D. 1473 de agosto 05 de 2014. PERSONAS NATURALES

19

Trabajadores por cuenta propia: Deben cumplir la totalidad de los siguientes requisitos: PB <= de 4.500 UVT ($123.682.500). Ingresos totales <= a 1.400 UVT ($38.479.000). Consumos con tarjeta de crédito <= a 2.800 UVT ($76.958.000). Compras y consumos <= a 2.800 UVT ($76.958.000). Consignaciones bancarias, depósitos, inversiones financieras <= a 4.500 UVT ($123.682.500). PERSONAS NATURALES

. Consumos con tarjeta de crédito <= a UVT ($ ). Compras y consumos <= a UVT ($ ). Consignaciones bancarias, depósitos, inversiones financieras <= a UVT ($ ). PERSONAS NATURALES.")

20

Las demás personas naturales y asimiladas, residentes: Que no se encuentren clasificadas como empleados ni trabajadores por cuenta propia. Que no sean responsables del régimen común del IVA. PB <= de 4.500 UVT ($123.682.500). IB < a 1.400 UVT ($38.479.000). Consumos con tarjeta de crédito <= a 2.800 UVT ($76.958.000). Compras y consumos <= a 2.800 UVT ($76.958.000). Consignaciones bancarias, depósitos, inversiones financieras <= a 4.500 UVT ($123.682.500). PERSONAS NATURALES

. IB < a UVT ($ ). Consumos con tarjeta de crédito <= a UVT ($ ). Compras y consumos <= a UVT ($ ). Consignaciones bancarias, depósitos, inversiones financieras <= a UVT ($ ). PERSONAS NATURALES.")

21

Otros contribuyentes no obligados a declarar: Las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411 inclusive del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada. (…) Siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del Estatuto Tributario en relación con establecimiento permanente. PERSONAS NATURALES

Siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del Estatuto Tributario en relación con establecimiento permanente. PERSONAS NATURALES.")

22

Modifica el artículo 6° del Estatuto Tributario: Personas naturales residentes en el país Que les hayan practicado retención en la fuente Que no estén obligadas a presentar declaración de renta Podrán presentarla y produce efectos legales PERSONAS NATURALES

23

Personas naturales que cumplan con cualquiera de las siguientes condiciones: Permanencia continua o discontinua por mas de 183 días calendario, durante un periodo cualquiera de 365 días calendario consecutivos. Cuando la permanencia continua o discontinua recaiga sobre mas de un año o periodo gravable se considera residente a partir del segundo año. PERSONAS NATURALES

24

234567891011121123456789101112 8910111212345678 > 183 días 2 PERSONAS NATURALES

25

SER NACIONALES Y DURANTE EL AÑO O PERÍODO GRAVABLE El cónyuge- compañero permanente o hijos dependientes menores de edad tengan residencia en Colombia 50% o más de los ingresos fuente nacional 50% o más de los bienes sean administrados en Colombia 50% o más de los activos se entiendan poseídos en Colombia Autoridad los requiera no acrediten la condición de residentes en el exterior Cuando tengan residencia en un paraíso fiscal

26

Decreto 2623 de 2014, Artículo 14 Declaración y pago Vencen entre el 11 de agosto y el 21 de octubre 2015 01 y 02 03 y 04 (…) 99 y 00 11 de agosto 2015 12 de agosto 2015 (…) 21 de octubre 2015

99 y de agosto de agosto 2015 (…) 21 de octubre 2015")

27

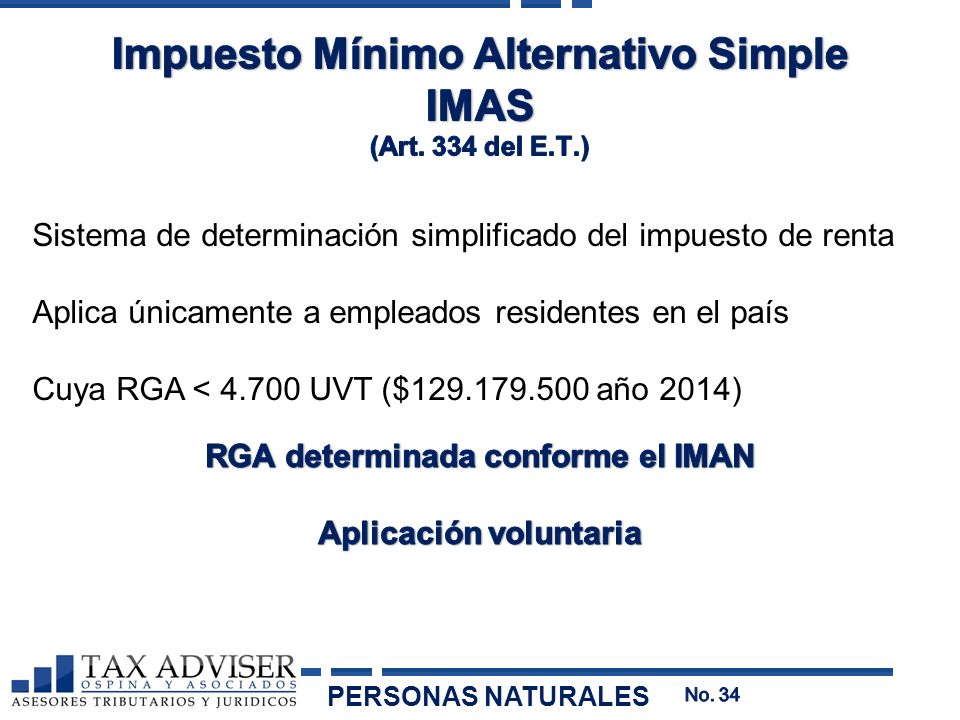

Sistema Ordinario (Tít. I Lib. I E.T.) Impuesto Mínimo Alternativo Nacional (IMAN) Impuesto Mínimo Alternativo Simple (IMAS) Hasta 2014, RGA < a 4.700 UVT($129.179.500) D.R. 1070/2013, Art. 8 RGA < 4.700 UVT PERSONAS NATURALES

Impuesto Mínimo Alternativo Nacional (IMAN) Impuesto Mínimo Alternativo Simple (IMAS) Hasta 2014, RGA < a UVT($ ) D.R. 1070/2013, Art. 8 RGA < UVT PERSONAS NATURALES.")

28

SISTEMA ORDINARIOIMANIMAS Ingresos totales del periodo Menos: I.N.C.R. ni G.O., costos, deducciones. Rentas especiales. Rentas Exentas. Menos: Conceptos específicos - Art. 332 E.T. (=) Renta Líquida Gravable (RLG) (= ) Renta Gravable Alternativa (RGA) Impuesto de renta (Tabla Art. 241 E.T.) Impuesto IMAN (Tabla Art. 333 E.T.) Impuesto IMAS (Tabla Art. 334 E.T.) Declaración de renta y complementarios Declaración del IMAS

Renta Líquida Gravable (RLG) (= ) Renta Gravable Alternativa (RGA) Impuesto de renta (Tabla Art. 241 E.T.) Impuesto IMAN (Tabla Art. 333 E.T.) Impuesto IMAS (Tabla Art. 334 E.T.) Declaración de renta y complementarios Declaración del IMAS.")

29

PERSONAS NATURALES

30

IMPUESTO MINIMO ALTERNATIVO NACIONAL “IMAN” 1.Aplica únicamente a los empleados 2.Sistema Obligatorio y Presuntivo. 3.Solo admite los descuentos del articulo 332 E.T. 4.Ganancias ocasionales no se tienen en cuenta para su calculo. 5.Las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, no se incluyen en la determinación de la renta gravable alternativa del IMAN y el IMAS. PERSONAS NATURALES

31

INGRESOS BRUTOS (no incluye la ganancia ocasional):XX (-) DIVIDENDOS Y PARTICIPACIONES NO GRAVADAS (Art. 48 y 49 E.T.)XX INDEMNIZACIÓN DAÑO EMERGENTE (Art. 45 E.T.)XX APORTES OBLIGATORIOS DEL EMPLEADO AL SISTEMA DE SEGURIDAD SOCIALXX GASTOS DE REPRESENTACIÓN EXENTOS (Art. 206 numeral 7) PAGOS CATASTROFICOS EN SALUD NO CUBIERTOS POS Y OTROS PLANES – PREPAGADA- (> 30% Ingreso Bruto, Límite deducción anual < 60% IB o 2.300 UVT equivale a $63.216.000 año 2014) XX PERDIDAS ORIGINADAS EN DESASTRES O CALAMIDADES PUBLICASXX APORTES OBLIGATORIOS A LA SEGURIDAD SOCIAL PAGADA POR UN EMPLEADO (A) DOMESTICA. (No aplica contratación por temporales) XX COSTO FISCAL DE BIENES ENAJENADOS QUE NO SEAN DEL GIRO ORDINARIO DE LOS NEGOCIOS XX INDEMNIZACIONES POR SEGURO DE VIDA, ACCIDENTE DE TRABAJO O ENFERMEDAD, LICENCIA DE MATERNIDAD, GASTOS FUNERARIOS XX RETIROS DE FONDOS DE CESANTIASXX (=) RENTA GRAVABLE ALTERNATIVAXX PERSONAS NATURALES

XX INDEMNIZACIÓN DAÑO EMERGENTE (Art. 45 E.T.)XX APORTES OBLIGATORIOS DEL EMPLEADO AL SISTEMA DE SEGURIDAD SOCIALXX GASTOS DE REPRESENTACIÓN EXENTOS (Art. 206 numeral 7) PAGOS CATASTROFICOS EN SALUD NO CUBIERTOS POS Y OTROS PLANES – PREPAGADA- (> 30% Ingreso Bruto, Límite deducción anual < 60% IB o UVT equivale a $ año 2014) XX PERDIDAS ORIGINADAS EN DESASTRES O CALAMIDADES PUBLICASXX APORTES OBLIGATORIOS A LA SEGURIDAD SOCIAL PAGADA POR UN EMPLEADO (A) DOMESTICA. (No aplica contratación por temporales) XX COSTO FISCAL DE BIENES ENAJENADOS QUE NO SEAN DEL GIRO ORDINARIO DE LOS NEGOCIOS XX INDEMNIZACIONES POR SEGURO DE VIDA, ACCIDENTE DE TRABAJO O ENFERMEDAD, LICENCIA DE MATERNIDAD, GASTOS FUNERARIOS XX RETIROS DE FONDOS DE CESANTIASXX (=) RENTA GRAVABLE ALTERNATIVAXX PERSONAS NATURALES.")

32

Renta Gravable Alternativa Total Anual desde (en UVT) IMAN (en UVT) Menos de 1.548- 1.5481,05 …… 3.09577,24 …… 4.683235,75 …… 13.4392.031,18 Mas de 13.64327% RGA – 1.622 PERSONAS NATURALES

IMAN (en UVT) Menos de ,05 …… ,24 …… ,75 …… ,18 Mas de % RGA – PERSONAS NATURALES")

35

Renta Gravable Alternativa Total Anual desde (en UVT) IMAS (en UVT) 1.5481,08 …… 3.095122,79 …… 4.683382,95 Firmeza: 6 meses a partir de la presentación Debidamente presentada, en forma oportuna y el pago dentro de los plazos PERSONAS NATURALES

IMAS (en UVT) ,08 …… ,79 …… ,95 Firmeza: 6 meses a partir de la presentación Debidamente presentada, en forma oportuna y el pago dentro de los plazos PERSONAS NATURALES")

36

Sistema para la determinación del impuesto sobre la renta Sistema ordinario (Título I, Libro I del E.T.) El cálculo por el sistema ordinario no incluye ingresos por conceptos de ganancias ocasionales. IMAS (opcional) para quienes desarrollen las actividades y dentro de los rangos señalados en el artículo 340 del E.T. VER ARTICULO 9 D.R. 1070 DE 2013 PERSONAS NATURALES

para quienes desarrollen las actividades y dentro de los rangos señalados en el artículo 340 del E.T. VER ARTICULO 9 D.R DE 2013 PERSONAS NATURALES.")

37

Aplicación del IMAS: Decreto 3032 de 2013 Art. 3: En el respectivo año gravable debe cumplir la totalidad de las siguientes condiciones: Sus ingresos provienen, en un 80% o más, de la realización de solo una de las actividades económicas señaladas en el artículo 340 del E.T. Presta el servicio por su cuenta y riesgo. Su Renta Gravable Alternativa (RGA) es inferior a 27.000 UVT (ano gravable 2014 $742.095.000). Su patrimonio líquido declarado en el año anterior es inferior a 12.000 UVT (año gravable 2013: $322.092.000) PERSONAS NATURALES

es inferior a UVT (ano gravable 2014 $ ). Su patrimonio líquido declarado en el año anterior es inferior a UVT (año gravable 2013: $ ) PERSONAS NATURALES.")

38

INGRESOS ORDINARIOS Y EXTRAORDINARIOS:XX (-) DEVOLUCIONES, REBAJAS Y DESCUENTOSXX DIVIDENDOS Y PARTICIPACIONES NO GRAVADAS (Art. 48 y 49 E.T.)XX INDEMNIZACIÓN DAÑO EMERGENTE (Art. 45 E.T.)XX APORTES OBLIGATORIOS DEL EMPLEADO AL SISTEMA DE SEGURIDAD SOCIALXX PAGOS CATASTROFICOS EN SALUD NO CUBIERTOS POS Y OTROS PLANES – PREPAGADA- (> 30% Ingreso Bruto, Límite deducción anual < 60% IB o 2.300 UVT equivale a $61.734.000 año 2013) XX PERDIDAS ORIGINADAS EN DESASTRES O CALAMIDADES PUBLICASXX APORTES OBLIGATORIOS A LA SEGURIDAD SOCIAL PAGADA POR UN EMPLEADO (A) DOMESTICA. (No aplica contratación por temporales) XX COSTO FISCAL DE BIENES ENAJENADOS QUE NO SEAN DEL GIRO ORDINARIO DE LOS NEGOCIOS XX RETIROS DE FONDOS DE CESANTIASXX (=) RENTA GRAVABLE ALTERNATIVAXX PERSONAS NATURALES

XX INDEMNIZACIÓN DAÑO EMERGENTE (Art. 45 E.T.)XX APORTES OBLIGATORIOS DEL EMPLEADO AL SISTEMA DE SEGURIDAD SOCIALXX PAGOS CATASTROFICOS EN SALUD NO CUBIERTOS POS Y OTROS PLANES – PREPAGADA- (> 30% Ingreso Bruto, Límite deducción anual < 60% IB o UVT equivale a $ año 2013) XX PERDIDAS ORIGINADAS EN DESASTRES O CALAMIDADES PUBLICASXX APORTES OBLIGATORIOS A LA SEGURIDAD SOCIAL PAGADA POR UN EMPLEADO (A) DOMESTICA. (No aplica contratación por temporales) XX COSTO FISCAL DE BIENES ENAJENADOS QUE NO SEAN DEL GIRO ORDINARIO DE LOS NEGOCIOS XX RETIROS DE FONDOS DE CESANTIASXX (=) RENTA GRAVABLE ALTERNATIVAXX PERSONAS NATURALES.")

39

ActividadPara RGA desde IMAS Actividades deportivas y otras actividades de esparcimiento4.057 UVT1,77% * (RGA en UVT – 4.057) Agropecuario, silvicultura y pesca7.143 UVT1,23% * (RGA en UVT – 7.143) Comercio al por mayor4.057 UVT0,82% * (RGA en UVT – 4.057) Comercio al por menor5.409 UVT0,82% * (RGA en UVT – 5.409) Comercio de vehículos automotores, accesorios y productos conexos 4.549 UVT 0,95% * (RGA en UVT – 4.549) Construcción2.090 UVT2,17% * (RGA en UVT – 2.090) Electricidad, gas y vapor3.934 UVT2,97% * (RGA en UVT – 3.934) Fabricación de productos minerales y otros4.795 UVT2,18% * (RGA en UVT - 4.795) Fabricación de sustancias químicas4.549 UVT2,77% * (RGA en UVT - 4.549) Industria de la madera, corcho y papel4.549 UVT2,3% * (RGA en UVT - 4.549) Manufactura alimentos4.549 UVT1,13% * (RGA en UVT - 4.549) Manufactura textiles, prendas de vestir y cuero4.303 UVT2,93% * (RGA en UVT - 4.303) Minería4.057 UVT4,96% * (RGA en UVT - 4.057) Servicio de transporte, almacenamiento y comunicaciones4.795 UVT2,79% * (RGA en UVT – 4.795) Servicios de hoteles, restaurantes y similares3.934 UVT1,55% * (RGA en UVT – 3.934) Servicios financieros1.844 UVT6,4% * (RGA en UVT – 1.844) PERSONAS NATURALES

Agropecuario, silvicultura y pesca7.143 UVT1,23% * (RGA en UVT – 7.143) Comercio al por mayor4.057 UVT0,82% * (RGA en UVT – 4.057) Comercio al por menor5.409 UVT0,82% * (RGA en UVT – 5.409) Comercio de vehículos automotores, accesorios y productos conexos UVT 0,95% * (RGA en UVT – 4.549) Construcción2.090 UVT2,17% * (RGA en UVT – 2.090) Electricidad, gas y vapor3.934 UVT2,97% * (RGA en UVT – 3.934) Fabricación de productos minerales y otros4.795 UVT2,18% * (RGA en UVT ) Fabricación de sustancias químicas4.549 UVT2,77% * (RGA en UVT ) Industria de la madera, corcho y papel4.549 UVT2,3% * (RGA en UVT ) Manufactura alimentos4.549 UVT1,13% * (RGA en UVT ) Manufactura textiles, prendas de vestir y cuero4.303 UVT2,93% * (RGA en UVT ) Minería4.057 UVT4,96% * (RGA en UVT ) Servicio de transporte, almacenamiento y comunicaciones4.795 UVT2,79% * (RGA en UVT – 4.795) Servicios de hoteles, restaurantes y similares3.934 UVT1,55% * (RGA en UVT – 3.934) Servicios financieros1.844 UVT6,4% * (RGA en UVT – 1.844) PERSONAS NATURALES")

40

PRESENTADA OPORTUNAMENTE Y EN DEBIDA FORMA PAGO DENTRO DE LOS PLAZOS PRESENTADA OPORTUNAMENTE Y EN DEBIDA FORMA PAGO DENTRO DE LOS PLAZOS SEIS (6) MESES CONTADOS A PARTIR DEL MOMENTO DE LA PRESENTACIÒN SEIS (6) MESES CONTADOS A PARTIR DEL MOMENTO DE LA PRESENTACIÒN PERSONAS NATURALES

MESES CONTADOS A PARTIR DEL MOMENTO DE LA PRESENTACIÒN SEIS (6) MESES CONTADOS A PARTIR DEL MOMENTO DE LA PRESENTACIÒN PERSONAS NATURALES")

41

1.Las personas naturales que en su condición de notarios presten el servicio público de notariado. (…) 2. Las personas naturales nacionales o extranjeras residentes en el país, cuyos ingresos correspondan únicamente a pensiones de jubilación, invalidez, vejez, sobrevivientes y riesgos laborales. 3. Los servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, conforme con lo establecido en el artículo 206-1 del Estatuto Tributario. 4. Las sucesiones ilíquidas de causantes nacionales o extranjeros que al momento de su muerte eran residentes en el país, los bienes destinados a fines especiales en virtud de donaciones o asignaciones modales, excepto cuando los donatarios o asignatarios los usufructúen personalmente. 5. Las demás personas naturales nacionales o extranjeras residentes en el país, que no clasifiquen dentro de las categorías de empleado o trabajador por cuenta propia según la clasificación establecida en el decreto.

2. Las personas naturales nacionales o extranjeras residentes en el país, cuyos ingresos correspondan únicamente a pensiones de jubilación, invalidez, vejez, sobrevivientes y riesgos laborales. 3. Los servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, conforme con lo establecido en el artículo del Estatuto Tributario. 4. Las sucesiones ilíquidas de causantes nacionales o extranjeros que al momento de su muerte eran residentes en el país, los bienes destinados a fines especiales en virtud de donaciones o asignaciones modales, excepto cuando los donatarios o asignatarios los usufructúen personalmente. 5. Las demás personas naturales nacionales o extranjeras residentes en el país, que no clasifiquen dentro de las categorías de empleado o trabajador por cuenta propia según la clasificación establecida en el decreto..")

42

Ganancia Ocasional Utilidades (PV-CF) Venta activos fijos poseídos 2 años o más: - Inmuebles - Maquinaria o equipo - Acciones / Aportes Liquidación de Sociedades Herencias, Legados o Donaciones Loterías, rifas, apuestas y similares

Venta activos fijos poseídos 2 años o más: - Inmuebles - Maquinaria o equipo - Acciones / Aportes Liquidación de Sociedades Herencias, Legados o Donaciones Loterías, rifas, apuestas y similares")

43

Bienes y DerechosValores Sumas dinerariasValor Nominal Oro y demás metales preciososValor Comercial VehículosAvalúo comercial fijado por el Ministerio de Transporte Acciones y aportesCosto Fiscal (Art. 272 del E.T.) Créditos a favorNominal (Art. 270 del E.T.) Bienes y créditos en Moneda Extranj.Valor comercial en moneda nacional (TRM) Títulos, bonos, certificados y otros documentos negociables que generen rendimientos financieros Costo De Adquisición + Rendimientos (Art. 271 del E.T.) Derechos fiduciariosEl 80% Valor Determinado (Art. 271-1 del E.T.) InmueblesCosto Fiscal (Art. 277 del E.T.) Cómo se determina su valor:

Créditos a favorNominal (Art. 270 del E.T.) Bienes y créditos en Moneda Extranj.Valor comercial en moneda nacional (TRM) Títulos, bonos, certificados y otros documentos negociables que generen rendimientos financieros Costo De Adquisición + Rendimientos (Art. 271 del E.T.) Derechos fiduciariosEl 80% Valor Determinado (Art del E.T.) InmueblesCosto Fiscal (Art. 277 del E.T.) Cómo se determina su valor:.")

44

Bienes y DerechosValores Rentas o pagos periódicos que provengan de fidecomisos, trusts, FIP, establecidos en Colombia o en el exterior Valor de las Rentas o Pagos periódicos Derecho de usufructo temporalProporción al Valor Total de los Bienes entregados en usufructo (5% por cada año de duración del usufructo sin exceder el 70% del valor del bien) Bienes y derechos adquiridos durante el mismo año Valor de adquisición Cómo se determina su valor:

Bienes y derechos adquiridos durante el mismo año Valor de adquisición Cómo se determina su valor:")

45

Las primeras 7.700 UVT ($211.634.500 año 2014) de: Valor del inmueble de vivienda urbana del causante Un inmueble rural independiente de vivienda o explotación económica (No aplica para casas quintas o fincas de recreo) Las primeras 3.490 UVT ($95.922.650 año 2014) del valor de las asignaciones por concepto de porción conyugal. Herencia o legado que reciba el cónyuge y cada uno de los herederos o legatarios.

46

El 20% del valor de los bienes y derechos recibidos por personas diferentes a los legitimarios y/o el cónyuge supérstite, y el 20% de los bienes y derechos recibidos por donación sin que supere 2.290 UVT ($62.940.650 año 2014). Igualmente están exentos los libros, ropas y utensilios de uso personal y el mobiliario de la casa del causante.

47

Las primeras 7.500 UVT ($206.137.500 año 2014) utilidad generada en la venta casa o apartamento de habitación de PN contribuyentes del impuesto sobre la renta y complementario. Siempre que la totalidad de los dineros recibidos por la venta sean depositados en AFC para adquisición de otra vivienda o pago de deuda hipotecaria. Aplica para casas o apartamentos de habitación cuyo valor catastral o auto avalúo no supere 15.000 UVT ($412.275.000 año 2014).

..")

48

Sociedades o entidades nacionales y extranjeras (Art. 303 del E.T.) Personas naturales residentes (Art. 314 del E.T.) Personas naturales extranjeras sin residencia (Art. 316 del E.T.) TARIFA 10 % LOTERIA, RIFAS, APUESTAS Y SIMILARES 20%

Personas naturales residentes (Art. 314 del E.T.) Personas naturales extranjeras sin residencia (Art. 316 del E.T.) TARIFA 10 % LOTERIA, RIFAS, APUESTAS Y SIMILARES 20%.")

50

Intereses y corrección monetaria cancelados en virtud de prestamos para adquisición de vivienda, no podrá exceder anualmente de 1.200 UVT (2014 - $32.982.000 – Art. 119 del E.T.). En el concepto 48033 de junio 11 de 1997, la DIAN precisa que la deducción procede respecto de la casa o apartamento de habitación del contribuyente, sin que pueda extenderse el beneficio a otros inmuebles de propiedad del contribuyente. Salud en los términos y condiciones establecidos en el Art 387 del E.T. (Máximo 16 UVT mensuales – $5.277.120 al año) Dependientes (Máximo 32 UVT mes - $10.554.240 al año) Aporte obligatorio de salud (DIAN Concepto 92806 Dic. 14/2005) 50% GMF efectivamente pagado y debidamente certificado por el agente retenedor (Art. 115 del E.T.)

. En el concepto de junio 11 de 1997, la DIAN precisa que la deducción procede respecto de la casa o apartamento de habitación del contribuyente, sin que pueda extenderse el beneficio a otros inmuebles de propiedad del contribuyente. Salud en los términos y condiciones establecidos en el Art 387 del E.T. (Máximo 16 UVT mensuales – $ al año) Dependientes (Máximo 32 UVT mes - $ al año) Aporte obligatorio de salud (DIAN Concepto Dic. 14/2005) 50% GMF efectivamente pagado y debidamente certificado por el agente retenedor (Art. 115 del E.T.).")

51

No podrán exceder del 50% de los ingresos. Cuando se trate de contratos de construcción de bienes inmuebles y obras civiles ejecutados por arquitectos o ingenieros contratistas, el limite será del 90% Las anteriores limitaciones no aplican cuando el contribuyente facture la totalidad de sus operaciones y sus ingresos hayan estado sometidos a retención en la fuente, cuando esta fuere procedente.

53

Patrimonio líquido del año anterior Menos: 19.000 UVT ($522.215.000) sector agropecuario 8.000 UVT ($219.880.000) vivienda de habitación Bonos emitidos por el Gobierno Nacional Valor patrimonial neto de algunos bienes

sector agropecuario UVT ($ ) vivienda de habitación Bonos emitidos por el Gobierno Nacional Valor patrimonial neto de algunos bienes")

54

Patrimonio líquido del año anterior Acciones y aportes en sociedades nacionales Bienes afectados por fuerza mayor o caso fortuito Bienes vinculados a empresas en período improductivo Bienes vinculados directamente a empresas cuyo objeto social exclusivo sea la minería distinta de la explotación de hidrocarburos líquidos y gaseosos Menos: Valor patrimonial neto de

55

Patrimonio líquido depurado Tarifa: 3% (año 2007 y s.s.) Renta gravable generada por activos exceptuados VALOR DE LA RENTA PRESUNTIVA X + =

Renta gravable generada por activos exceptuados VALOR DE LA RENTA PRESUNTIVA X + =")

57

LAS RENTAS EXENTAS SON AQUELLOS INGRESOS CONSTITUTIVOS DE RENTA O GANANCIA OCASIONAL, QUE POR ALGUNA CIRCUNSTANCIA, HA DETERMINADO LA LEY QUE SU TARIFA DEL IMPUESTO SEA CERO (0)

")

58

De Trabajo Ecoturismo Zonas de Desastre Derechos de Autor Exp. Hidrocarburos Empresas Editoriales Nuevas Plantaciones Otras RENTAS EXENTAS Hoteles

59

CONCEPTOBASE EXENTAFUNDAMENTO El auxilio de cesantía y los intereses sobre cesantías La totalidad, siempre y cuando sean recibidas por trabajadores cuyo ingreso mensual promedio en los 6 últimos meses de vinculación laboral no exceda de 350 UVT (9.619.750 año 2014) E.T., art 206, num. 4 Las pensiones de jubilación, invalidez, vejez, de sobre vivientes y sobre riesgos profesionales La parte del pago mensual que no exceda de 1000 UVT (27.485.000 año 2014) E.T., art 206, num. 5 Los gastos de representación de los rectores y profesores de universidades oficiales La totalidad, sin exceder del 50% del salario E.T., art 206, num. 7

E.T., art 206, num. 5 Los gastos de representación de los rectores y profesores de universidades oficiales La totalidad, sin exceder del 50% del salario E.T., art 206, num. 7.")

60

CONCEPTOBASE EXENTAFUNDAMENTO Los gastos de representación de los jueces de la República El porcentaje exento es del 25% sobre su salario E.T., art 206, núm. 7 Los gastos de representación de los magistrados de los tribunales y de sus fiscales Un porcentaje equivalente al 50% de su salario E.T., art 206, num. 7 Salario y demás pagos laborales con factor mensual en general (vacaciones y primas ocasionales o periódicas) El 25% del total de los pagos laborales, limitada mensualmente a 240 UVT ($6.596.400 año 2014) E.T., art 206, num. 10 Pagos laborales sin factor mensual (indemnizaciones o bonificaciones por retiro definitivo) El 25% del total de los pagos laborales, sin limite mensual en UVT DIAN, Conc. 76716, Oct. 20 / 2005 No. 60

El 25% del total de los pagos laborales, limitada mensualmente a 240 UVT ($ año 2014) E.T., art 206, num. 10 Pagos laborales sin factor mensual (indemnizaciones o bonificaciones por retiro definitivo) El 25% del total de los pagos laborales, sin limite mensual en UVT DIAN, Conc , Oct. 20 / 2005 No. 60.")

61

CONCEPTOBASE EXENTAFUNDAMENTO Las bonificaciones y/o indemnizaciones que reciban los servidores públicos en virtud de programas de retiro de personal de las entidades públicas nacionales, departamentales, distritales y municipales La totalidad Ley 488 / 98, art 27 OTRAS RENTAS EXENTAS Las indemnizaciones por conceptos de seguros de vida La totalidadE.T., art. 223

Presentaciones similares

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")