Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Home Banking Pedro Less Andrade

2

¿Que es el Home Banking o Banca Hogareña? - Definición

La realización de actos, negocios u operaciones bancarias (Transacciones) entre individuos particulares o empresas (Usuarios) y entidades financieras a través del intercambio de mensajes de datos telemáticamente cursados desde el hogar o la sede de los Usuarios. Informativas (saldos, transacciones) Solutorias (pago servicios, TEF a 3ros, altas / bajas debitos automáticos) Gestión (solicitud de chequeras) Inversiones (plazos fijos, compraventa de dólares, bonos, acciones) Transacciones Actores Recursos Caracterización Usuarios Entidades financieras Terceros Teleprocesadores Web Sites propios de las Entidades Financieras Portales Concentradores de Terceros Teleprocesadores

entre individuos particulares o empresas (Usuarios) y entidades financieras a través del intercambio de mensajes de datos telemáticamente cursados desde el hogar o la sede de los Usuarios. Informativas (saldos, transacciones) Solutorias (pago servicios, TEF a. 3ros, altas / bajas debitos automáticos) Gestión (solicitud de chequeras) Inversiones (plazos fijos, compraventa. de dólares, bonos, acciones) Transacciones. Actores. Recursos. Caracterización. Usuarios. Entidades financieras. Terceros Teleprocesadores. Web Sites propios de las Entidades Financieras. Portales Concentradores de. Terceros Teleprocesadores.")

3

Transacciones Informativas (saldos, transacciones, resumenes)

Solutorias (pago servicios, TEF a 3ros, altas / bajas debitos automáticos) Gestión (solicitud de chequeras,comunicaciones) INVERSIONES (plazos fijos, compraventa de dólares, bonos, acciones)

Gestión (solicitud de chequeras,comunicaciones) INVERSIONES (plazos fijos, compraventa de dólares, bonos, acciones)")

4

Contrato causa-fuente de Servicios Home banking

Home Banking - Relaciones Contractuales de los Actores EMPRESAS Adheridas Acuerdos de Recaudación Terceros Teleprocesadores Acuerdos de Recaudación Contrato de Servicios de Internet Banking Entidades Financieras Contrato causa-fuente de la obligación de pago Contrato de Adhesión Servicios Home banking USUARIOS

5

Home Banking - Relaciones Contractuales de los Actores

Banco Teleprocesador Definiciones términos específicos del contrato. Objeto definición de los servicios a prestar. Transacciones definición de las transacciones a procesar. Requerimientos técnicos (PC, Browser a utilizar) Modalidad de aceptación o rechazo de mensajes cursados entre el banco y el teleprocesador. Contrato de Servicios de Internet Banking Responsabilidad limitación de responsabilidad del Teleprocesador (Ej. 6 meses de facturación). Tiempos Hábiles de Prestación del Servicio Causas de descontinuación (mantenimientos o reparación) Retribución Comisiones por transacción, forma de percepción (débito desde la Cta. del Banco en el BCRA) Equipamiento quien está a cargo del mismo (Plataforma de Hardware, Software de Base, Computador central soporte) Obligaciones Teleprocesador multas por inactividad, obligaciones de información, seguridad informática, cambios en el Look and Feel y funcionalidades.

Modalidad de aceptación o rechazo de mensajes cursados entre el banco y el teleprocesador. Contrato de Servicios. de Internet Banking. Responsabilidad limitación de responsabilidad del Teleprocesador (Ej. 6 meses de facturación). Tiempos Hábiles de Prestación del Servicio Causas de descontinuación (mantenimientos o reparación) Retribución Comisiones por transacción, forma de percepción (débito desde la Cta. del Banco en el BCRA) Equipamiento quien está a cargo del mismo (Plataforma de Hardware, Software de Base, Computador central soporte) Obligaciones Teleprocesador multas por inactividad, obligaciones de información, seguridad informática, cambios en el Look and Feel y funcionalidades.")

6

Identificación del Cliente

Home Banking - Relaciones Contractuales de los Actores Banco Usuario / Cliente Identificación del Cliente: No. tarjeta + PIN intransferible. Cuentas en indistintas y conjuntas (conocidas + autorizadas) Identificación del Cliente Validez de Comprobantes: Otorga validez a constancias electrónicas emitidos por el Banco (salvo Plazos Fijos). Validez Comprobantes Electrónicos Horas Operativas: Principio gral: después de las 16:30 hs pasa al día hábil siguiente, TEF hasta las 15hs y compraventa de dólares (de 10 a 15 hs). Hora hábiles Dólares Responsabilidad del Cliente: por operaciones realizadas Falta de Fondos: no cumplimiento de las instrucciones o cumplimiento y aceptación implícita de Giro en descubierto. Indisponibilidad o suspension del Servicio o Rechazo de Instrucciones: derechos del cliente. Advertencia: Condición de la aceptación para el uso. Operaciones: que el cliente puede realizar Responsabilidad del Banco: eximición de responsabilidad por sus faltas y de 3ro Teleprocesador al que se conecten. Definiciones: quien puede ser usuario o cliente. Ley Aplicable y Jurisdicción: Por ser el sitio operado desde la ciudad de Buenos Aires, se aplica ley Argentina (excl. DIP). Autorización Irrevocable: para debitar fondos orginadosTEF Contrato de Adhesión Servicios Home Banking Términos y Condiciones de Uso

Identificación del Cliente. Validez de Comprobantes: Otorga validez a constancias electrónicas emitidos por el Banco (salvo Plazos Fijos). Validez Comprobantes. Electrónicos. Horas Operativas: Principio gral: después de las 16:30 hs pasa al día hábil siguiente, TEF hasta las 15hs y compraventa de dólares (de 10 a 15 hs). Hora hábiles. Dólares. Responsabilidad del Cliente: por operaciones realizadas. Falta de Fondos: no cumplimiento de las instrucciones o cumplimiento y aceptación implícita de Giro en descubierto. Indisponibilidad o suspension del Servicio o Rechazo de Instrucciones: derechos del cliente. Advertencia: Condición de la aceptación para el uso. Operaciones: que el cliente puede realizar. Responsabilidad del Banco: eximición de responsabilidad por sus faltas y de 3ro Teleprocesador al que se conecten. Definiciones: quien puede ser usuario o cliente. Ley Aplicable y Jurisdicción: Por ser el sitio operado desde la ciudad de Buenos Aires, se aplica ley Argentina (excl. DIP). Autorización Irrevocable: para debitar fondos orginadosTEF. Contrato de Adhesión. Servicios Home Banking. Términos y Condiciones. de Uso.")

7

Home Banking - Pago por TEF a un Tercero

1 El Usuario, desde su sede, ordena telemáticamente en el web site de su Banco (Receptor) que debite fondos de su cuenta y los acredite en la cuenta del Tercero Beneficiario radicada en otro banco. 2 El Banco Receptor envía un mensaje telemático al Banco del Beneficiario, mediante la red del Tercero Teleprocesador para que acredite los fondos en la cuenta del Beneficiario. TRANSFERENCIA ELECTRÓNICA DE DÉBITO 3 El Banco del Beneficiario acredita los fondos enviados por el Banco Receptor en la cuenta del Beneficiario y envía confirmación a este. Banco Receptor (del expedidor) Banco del Beneficiario Tercero (Beneficiario) Usuario (Expedidor) WEB Banco Receptor Terceros Teleprocesadores

que debite fondos de su cuenta y los acredite en la cuenta del Tercero Beneficiario radicada en otro banco. 2. El Banco Receptor envía un mensaje telemático al Banco del Beneficiario, mediante la red del Tercero Teleprocesador para que acredite los fondos en la cuenta del Beneficiario. TRANSFERENCIA ELECTRÓNICA. DE DÉBITO. 3. El Banco del Beneficiario acredita los fondos enviados por el Banco Receptor en la cuenta del Beneficiario y envía confirmación a este. Banco Receptor (del expedidor) Banco del. Beneficiario. Tercero. (Beneficiario) Usuario. (Expedidor) WEB Banco Receptor. Terceros. Teleprocesadores.")

8

TEF + Firma Digital como recurso de identificación

CREDITO Banco B Destinatario Mensaje Encriptado con Clave Privada Comprador y clave publica Banco A Clave Privada Comprador Clave Pública Comprador Orden de Débito TEF Datos seguros Mensaje Encriptado con Clave Privada Comprador Clave Privada Banco A Clave Pública Banco A Ver Certificado Banco WEB Banco B Autoría Confidencialidad No Repudio Integridad Confirmación Banco A del Usuario WEB Banco A Destinatario Vendedor Usuario Comprador

9

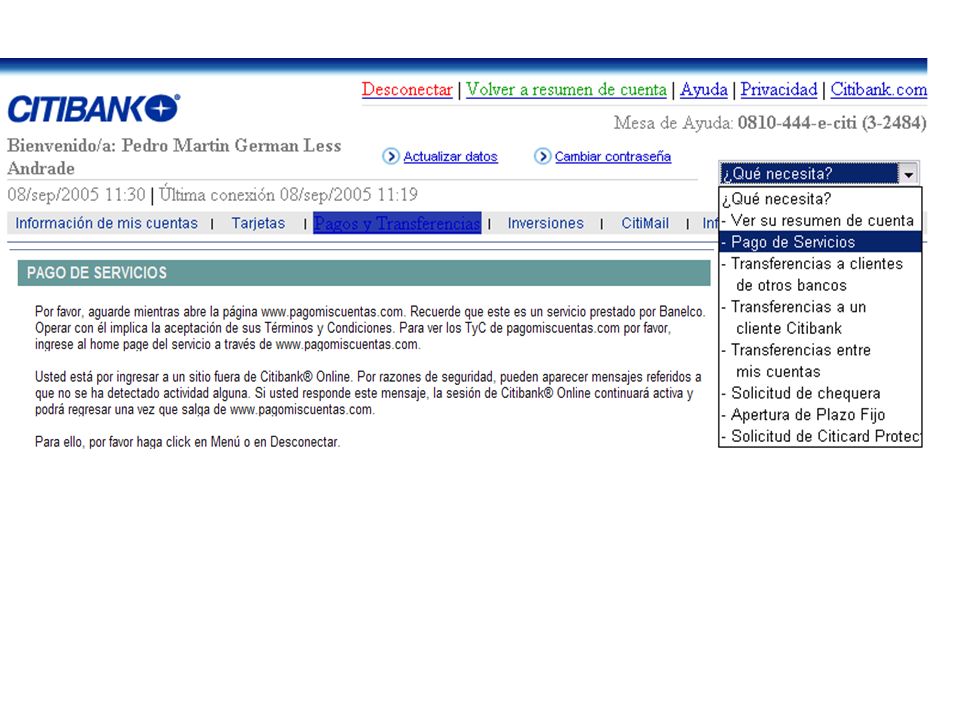

Home Banking - Pago de Servicios

Banco del Beneficiario Tercero Teleprocesador Banco Receptor (del expedidor) 3 3 WEB Banco Receptor Interfase 2 WEB Tercero Teleprocesador 1 3 Empresa (Beneficiario) TRANSFERENCIA ELECTRÓNICA DE DÉBITO Usuario (Expedidor) El Usuario, desde su sede, ordena telemáticamente en el web site de su Banco (Receptor) el pago de servicios. 1 2 El Banco Receptor inicia una sesión con el sitio web del Tercero Teleprocesador y el Usuario pasa a realizar el pago en ese sitio debitando el pago desde su cuenta. 3 Medainte su red, el Tercero Teleprocesador realiza una TEF al Banco del Beneficiario, para que acredite los fondos del pago del Usuario en la cuenta del Beneficiario. 4 El Banco del Beneficiario acredita los fondos enviados por el Banco Receptor en la cuenta del Beneficiario y envía confirmación a este.

WEB Banco Receptor. Interfase. 2. WEB Tercero Teleprocesador Empresa. (Beneficiario) TRANSFERENCIA ELECTRÓNICA. DE DÉBITO. Usuario. (Expedidor) El Usuario, desde su sede, ordena telemáticamente en el web site de su Banco (Receptor) el pago de servicios El Banco Receptor inicia una sesión con el sitio web del Tercero Teleprocesador y el Usuario pasa a realizar el pago en ese sitio debitando el pago desde su cuenta. 3. Medainte su red, el Tercero Teleprocesador realiza una TEF al Banco del Beneficiario, para que acredite los fondos del pago del Usuario en la cuenta del Beneficiario. 4. El Banco del Beneficiario acredita los fondos enviados por el Banco Receptor en la cuenta del Beneficiario y envía confirmación a este.")

11

Volver

12

Pago - Prueba por medios electrónicos: CAUSA "Banco Galicia y Bs. As.SA c/Lucero José s/ejecución hipotecaria" - CAMARA DE APELACIONES EN LO CIVIL Y COMERCIAL DE AZUL (Buenos Aires) - SALA II - 30/04/2002 El pago no sólo puede ser acreditado mediante recibo sino que también debe considerárselo realizado cuando aparece probado por otro medio fehaciente. Se impone una mayor flexibilización probatoria cuando se utilizan medios electrónicos de pago, propios del aporte de la era de la informática, atendiendo además a que el usuario bancario es un consumidor financiero, amparado en el régimen de la Ley de Defensa del Consumidor Poseyendo la ejecutada un recibo -expedido por medios electrónicos- que indica el saldo, el mismo es válido y tiene efectos cancelatorios del pago (arts. 499, 505, 724 y concs. Cód. Civ.), incumbiéndole al acreedor que alega un hecho modificativo (que el ejecutado no pagó) la acreditación de ese extremo fáctico (Art. 375 CPC).Habiendo el ejecutado opuesto excepción de pago parcial, trayendo en apoyo de su defensa un recibo -sin firma- expedido por el banco actor por medios electrónicos, con evidentes visos de verosimilitud, incumbe al banco actor demostrar que las leyendas y constancias consignadas en ese instrumento privado no se corresponden con la realidad que reflejan.

, incumbiéndole al acreedor que alega un hecho modificativo (que el ejecutado no pagó) la acreditación de ese extremo fáctico (Art. 375 CPC).Habiendo el ejecutado opuesto excepción de pago parcial, trayendo en apoyo de su defensa un recibo -sin firma- expedido por el banco actor por medios electrónicos, con evidentes visos de verosimilitud, incumbe al banco actor demostrar que las leyendas y constancias consignadas en ese instrumento privado no se corresponden con la realidad que reflejan.")

13

VALIDEZ PROBATORIA E-MAIL: Expte

VALIDEZ PROBATORIA Expte / 'Leone, Jorge Néstor c/ Maquieira, Jorge Sabino s/ cobro de sumas de dinero' - CNCIV - SALA I - 11/08/2005 (El Dial) ....Tengo en cuenta para esto que estamos frente a una figura novedosa, cuya equiparación con los instrumentos privados que regula el art del Código Civil se encuentra obstaculizada por la ausencia de firma.- De todos modos, la ausencia de este requisito, que la ley estipula esencial para la configuración de un instrumento privado, no impide que pueda considerarse al en los términos del art inc. 2 ) como "instrumento particular no firmado" a los fines de acreditar la existencia de un contrato o bien como "principio de prueba por escrito" en los términos del art Código Civil.- En tal sentido se ha dicho que "en nuestro derecho, para poder probar la existencia de un contrato, si la ley requiere una forma determinada para su celebración, no podremos probarlo si no estuviere hecho en la forma prescripta, a excepción de que existiera principio de prueba por escrito en los contratos que pueden hacerse por instrumento privado (art C.C.), ésto es, por instrumentos particulares no firmados, por confesión de parte -judicial y extrajudicial-, por juramento judicial, por presunciones legales o judiciales y por testigos" (Luis Mauricio Gaibrois, "Un aporte para el estudio del valor probatorio del documento electrónico", J.A II-956).- Agrega el autor citado que "el documento electrónico puede presentarse en juicio a los efectos de probar un contrato, siempre que emane del adversario y haga verosímil el hecho litigioso; todo ello claro está, cuando el cúmulo de las restantes pruebas, examinadas todas a la luz de la sana crítica procesal, determine que el juez le acuerde autenticidad.- Volver

....Tengo en cuenta para esto que estamos frente a una figura novedosa, cuya equiparación con los instrumentos privados que regula el art del Código Civil se encuentra obstaculizada por la ausencia de firma.- De todos modos, la ausencia de este requisito, que la ley estipula esencial para la configuración de un instrumento privado, no impide que pueda considerarse al en los términos del art inc. 2 ) como instrumento particular no firmado a los fines de acreditar la existencia de un contrato o bien como principio de prueba por escrito en los términos del art Código Civil.- En tal sentido se ha dicho que en nuestro derecho, para poder probar la existencia de un contrato, si la ley requiere una forma determinada para su celebración, no podremos probarlo si no estuviere hecho en la forma prescripta, a excepción de que existiera principio de prueba por escrito en los contratos que pueden hacerse por instrumento privado (art C.C.), ésto es, por instrumentos particulares no firmados, por confesión de parte -judicial y extrajudicial-, por juramento judicial, por presunciones legales o judiciales y por testigos (Luis Mauricio Gaibrois, Un aporte para el estudio del valor probatorio del documento electrónico , J.A II-956).- Agrega el autor citado que el documento electrónico puede presentarse en juicio a los efectos de probar un contrato, siempre que emane del adversario y haga verosímil el hecho litigioso; todo ello claro está, cuando el cúmulo de las restantes pruebas, examinadas todas a la luz de la sana crítica procesal, determine que el juez le acuerde autenticidad.- Volver.")

14

http://www. microsoft. com/latam/athome/security/videos/phishing-hi

15

Volver

16

Volver

17

VOLVER

18

VOLVER

Presentaciones similares