Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sr. Alfredo Román Marchant

FONDO NACIONAL DE SALUD Sr. Alfredo Román Marchant

2

Metodología Utilizada

Revisión Bibliográfica de metodologías disponibles Universidad de Harvard OCED Identificación de Aseguradores (Públicos y Privados) Identificación de las Fuentes de Financiamiento Identificación de los Prestadores Consolidación de los gastos (evitar la doble contabilización)

Identificación de las Fuentes de Financiamiento. Identificación de los Prestadores. Consolidación de los gastos (evitar la doble contabilización)")

3

Metodología Utilizada

I. Aseguradores: El sistema de salud chileno se organiza sobre la base de distintas instituciones que asumen el papel de aseguradores de la población usuaria. Estos son: Fondo Nacional de Salud (Fonasa) Instituciones de Salud Previsional (Isapre) De accidentes del trabajo (Mutuales) Fuerzas Armadas y de Orden

Instituciones de Salud Previsional (Isapre) De accidentes del trabajo (Mutuales) Fuerzas Armadas y de Orden.")

4

Metodología Utilizada

II. Fuentes de financiamiento Las principales fuentes de financiamiento de las atenciones de salud percibidas por los beneficiarios son las siguintes: Impuestos generales (Aporte Fiscal) Cotizaciones (7% ingreso imponible) Aportes de Empresas (0,95% ingreso imponible) Aportes Municipales Gastos de Bolsillo

Cotizaciones (7% ingreso imponible) Aportes de Empresas (0,95% ingreso imponible) Aportes Municipales. Gastos de Bolsillo.")

5

Metodología Utilizada

III. Prestadores Los prestadores de atenciones de salud se organizan en general, de acuerdo al subsistema de salud. Hospitales y Consultorios del Sistema Público de Salud (SNSS) Hospitales y Clínicas Privadas Hospitales de Accidentes del Trabajo Hospitales de las Fuerzas Armadas Profesionales independientes de la Salud

Hospitales y Clínicas Privadas. Hospitales de Accidentes del Trabajo. Hospitales de las Fuerzas Armadas. Profesionales independientes de la Salud.")

6

Organización del Sector Salud Chileno

Regulación Autoridad Sanitaria MINISTERIO DE SALUD Fuentes financiamiento (Mecanismo) ESTADO COTIZANTES EMPRESAS 7% Aporte Fiscal 0,95% Seguros (%) afiliación F.F.A.A. FONASA ISAPRE MUTUALES 3-4% 65% 25% Provisión de Atenciones Hospitales At. Enf. Prof. Hospitales FFAA Hospitales S.N.S.S. Clínicas- Consultas Médicas Consultorios Sector Público Sector Privado

ESTADO. COTIZANTES. EMPRESAS. 7% Aporte. Fiscal. 0,95% Seguros. (%) afiliación. F.F.A.A. FONASA. ISAPRE. MUTUALES. 3-4% 65% 25% Provisión. de Atenciones. Hospitales. At. Enf. Prof. Hospitales. FFAA. Hospitales. S.N.S.S. Clínicas- Consultas. Médicas. Consultorios. Sector Público. Sector Privado.")

7

Metodología Utilizada

IV. Consolidación de Gastos entre Fuentes y Usos Antes de agregar los gastos de cada sistema, se procedió a descontar las duplicaciones existentes: Ejemplos: Compras de servicios de salud a establecimientos privados por parte de establecimientos públicos (Diálisis). Gasto del Sistema Público con prestadores privados (Modalidad Libre Elección)

. Gasto del Sistema Público con prestadores privados (Modalidad Libre Elección)")

8

Fuentes de Información

Las fuentes de información utilizadas en esta primera estimación son las siguientes: Balance Presupuestario del sector público (Ministerio de Salud) Boletín Superintendencia de Isapres Ejecución Presupuestaria de las Fuerzas Armadas y de Orden Matriz Insumo-Producto 1986 y 1996, Banco Central de Chile Estado de Resultados de Hospitales de Accidentes del Trabajo

Boletín Superintendencia de Isapres. Ejecución Presupuestaria de las Fuerzas Armadas y de Orden. Matriz Insumo-Producto 1986 y 1996, Banco Central de Chile. Estado de Resultados de Hospitales de Accidentes del Trabajo.")

9

Fuentes de Información

Las fuentes de información utilizadas en esta primera estimación son las siguientes: Balances de algunos establecimientos relevantes (Hosp. Clínico J.J. Aguirre, Conin, etc.) Estudios de Superintendencia de Isapre relativos a la estimación de Copagos y gasto de Farmacia Actividad valorada de Modalidad Libre Elección FONASA. Estudios de estimación de bonificación de atenciones cerradas del FONASA v/s Isapre, Instituto de Administración en Salud

Estudios de Superintendencia de Isapre relativos a la estimación de Copagos y gasto de Farmacia. Actividad valorada de Modalidad Libre Elección FONASA. Estudios de estimación de bonificación de atenciones cerradas del FONASA v/s Isapre, Instituto de Administración en Salud.")

10

Estructura de Matriz De acuerdo al objetivo de identificar las diversas fuentes de financiamiento y sus usos, se definió la siguiente estructura matricial: I. Fuentes de Financiamiento (Columnas): Aporte Fiscal (Impuestos Generales de la República) Aporte Municipal (Desembolsos de los gobiernos comunales) Aporte de Empresas (Destinados a cubrir la enfermedades del trabajo)

: Aporte Fiscal (Impuestos Generales de la República) Aporte Municipal (Desembolsos de los gobiernos comunales) Aporte de Empresas (Destinados a cubrir la enfermedades del trabajo)")

11

Estructura de Matriz I. Fuentes de Financiamiento (Columnas):

Cotizaciones a los sistemas público y privado Gastos de Bolsillos Copagos Farmacia (ambulatorio) Directo (gastos de particulares y/o no cubierto por un tercero)

Directo (gastos de particulares y/o no cubierto por un tercero)")

12

Estructura de Matriz II. Destino de los Recursos (Filas):

Bienes de Salud Pública Comprende los gastos destinados a financiar las acciones de salud que cubren a toda la población sin distinguir el sistema previsional al que pertenecen Sistema Público de Salud Se distinguen las prestaciones no pecuniarias (bienes asegurables) proporcionadas en las dos modalidades de atención (Institucional y Libre Elección) y la pecuniarias (subsidios de incapacidad laboral). Además se considera el gasto de administración del seguro público como también otros prestadores del estado. Se considera adicionalmente el gasto en farmacia de los hogares afiliados al sistema público.

proporcionadas en las dos modalidades de atención (Institucional y Libre Elección) y la pecuniarias (subsidios de incapacidad laboral). Además se considera el gasto de administración del seguro público como también otros prestadores del estado. Se considera adicionalmente el gasto en farmacia de los hogares afiliados al sistema público.")

13

Estructura de Matriz II. Destino de los Recursos (Filas):

Sistema Privado de Salud Considera a los hospitales y clínicas privadas, como también a profesionales independientes de la salud. Subsidios de Incapacidad Laboral y los gastos en farmacia de los hogares. Se incluye los gastos de administración y utilidades de los aseguradores privados (ISAPRE) Sistema de Mutuales En ellos se consiseran los establecimientos vinculados a las Mutuales, Asociación Chilena de Seguridad e Instituto de Seguridad del Trabajo

Sistema de Mutuales. En ellos se consiseran los establecimientos vinculados a las Mutuales, Asociación Chilena de Seguridad e Instituto de Seguridad del Trabajo.")

14

Estructura de Matriz II. Destino de los Recursos (Filas):

Sistema Fuerzas Armadas y Orden Considera a los hospitales de las distintas ramas de las fuerzas armadas y de orden Los gastos en farmacia de los hogares.

15

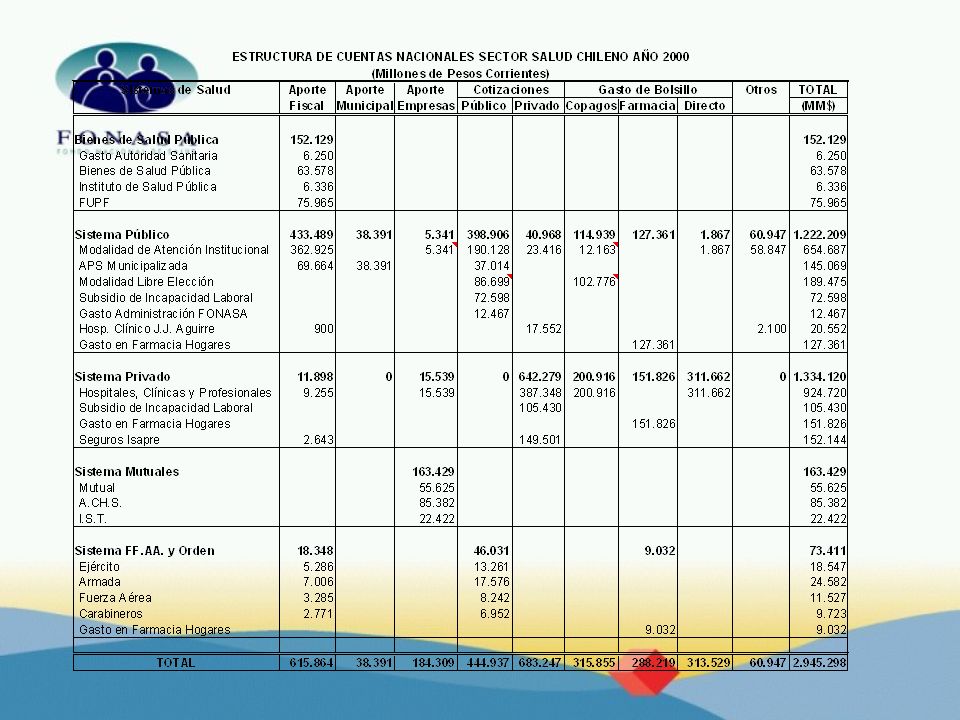

Resultados Obtenidos A continuación se presentan los gastos por cada subsistema de salud:

16

Resultados Obtenidos

17

Resultados Obtenidos

18

Resultados Obtenidos

19

Resultados Obtenidos

20

Resultados Obtenidos

21

Resultados Obtenidos

22

Resultados Obtenidos

24

Desafíos Futuros Suscripción de un covenio de colaboración con el Banco Central y otras instituciones afines Institucionalización del sistema de cuentas nacionales en el sector Conformación de un equipo multidisciplinario con dedicación exclusiva al tema Perfeccionamiento en la captura de los datos para mejorar los sistemas de información

25

Desafíos Futuros Avanzar en la implementación de una cuenta satélite en salud Avanzar en la implementación de cuentas regionales en salud Establecer las bases para que en cada uno de los desafíos anteriores se contemple el tema del género como una de las variables relevantes.

Presentaciones similares

Ministerio de Salud Mayo 2003.>")