Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ONGs y Rendición de Cuentas

FORO PANEL “ANTICORRUPCIÓN Y TRANSPARENCIA” ONGs y Rendición de Cuentas Gonzalo Neyra Araoz Arequipa, 04 de octubre de 2007

2

Contenido La rendición de cuentas Panorama mundial de las donaciones

Casos de corrupción en ONGS Control estatal de las ONGS Fiscalización de las ONGs en el Perú Conclusiones finales

3

Para ser bien prácticos un poco de teoría ….

4

Teoría de la Agencia (i)

Financiamiento PRINCIPAL AGENTE Rendición de cuentas Objetivo

5

Teoría de la Agencia (ii)

El Agente rinde cuentas a su principal, en función del financiamiento; es bien difícil que lo haga a quien no lo es. Existe una asimetría de información para el control de esta relación; el principal confía en el agente. Existen distintos intereses en esta relación (ejemplo, los burócratas).

.")

6

Teoría de la Agencia: Esquema centralizado

Financiamiento (transferencias) PRINCIPAL (Gobierno Central) AGENTE (gobiernos locales) Rendición de cuentas (control) Ciudadanos en general

PRINCIPAL. (Gobierno. Central) AGENTE. (gobiernos. locales) Rendición de cuentas (control) Ciudadanos en general.")

7

Teoría de la Agencia: Esquema descentralizado

Financiamiento (tributación) PRINCIPAL (ciudadanos) AGENTE (gobierno local) Rendición de cuentas Ciudadanos en general La rendición de cuentas constituye un principio orientador de la gestión de gobierno.

PRINCIPAL. (ciudadanos) AGENTE. (gobierno local) Rendición de cuentas. Ciudadanos en general. La rendición de cuentas constituye un principio orientador de la gestión de gobierno.")

8

Teoría de la Agencia: Esquema de la Cooperación Internacional (ONGD)

GOBIERNO Financiamiento (grants) PRINCIPAL (Cooperación Internacional) AGENTE (ONGD) Rendición de cuentas Ciudadanos en general

PRINCIPAL. (Cooperación. Internacional) AGENTE. (ONGD) Rendición de cuentas. Ciudadanos en general.")

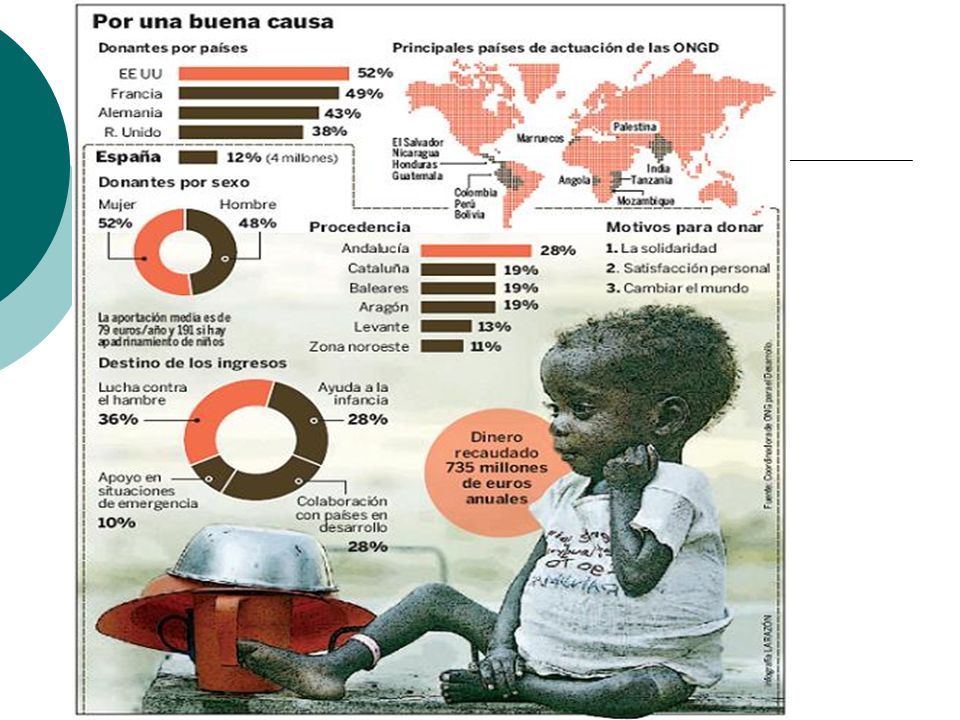

9

La cooperación y ayuda internacional

11

Corrupción y críticas a las ONG´s

12

La Perspectiva Crítica

Empresarios de la pobreza. Responden a los intereses de sus financiadores. Suplantan al Estado en lugar de fortalecerlo.

13

Corrupción: El caso INTERVIDA

La fundación Intervida tiene su sede en Barcelona y gestiona decenas de millones de euros en calidad de donativos para el apadrinamiento de niños en el tercer mundo. La fiscalía anticorrupción la investiga por corrupción, falta de transparencia en la información a sus socios y en la gestión de los fondos. Desvió de USD 60 mill. procedentes del apadrinamiento de niños del Tercer Mundo hacia empresas e instituciones privadas. La investigación se desarrolla en España, Perú y Guatemala.

14

Que interesa transparentar?

¿INGRESOS? Está entre las primeras 300 empresas que mayores ingresos lograron en el año 2005. - Sus ingresos anuales fueron de 19 millones de soles. ¿desempeño?

15

Control Estatal de las ONG´s

16

Caso Venezuela Ley de Cooperación Internacional, aprobada en primera discusión por la Asamblea Nacional, en la sesión ordinaria del 13 de junio de 2006. Las ONGs podrán ser auditadas y suministrarán a las autoridades competentes, así como a cualquier ciudadano que lo solicite, la información y datos sobre su constitución, estatutos, actividades que realizan, proveniencia, administración, financiamiento y destino de sus recursos Control estatal a las organizaciones no gubernamentales El derecho a la libre asociación y a la actuación independiente de las organizaciones no gubernamentales se ven vulnerados con el anteproyecto de Ley de Cooperación Internacional, el cual fue aprobado en primera discusión por la Asamblea Nacional, en la sesión ordinaria del 13 de junio de En un comunicado, un total de 62 organizaciones no gubernamentales del país rechazaron esta legislación que se pretende implementar con un reglamento. En ese documento destacan que en una sociedad democrática el Estado no sólo debe permitir la libre actuación de las ONG, sino que debe garantizar, proteger y facilitar el trabajo de las mismas, como expresión del pluralismo, tolerancia, participación y libertad de expresión. En el caso de las ONG de derechos humanos, cientos de víctimas de violaciones a los derechos humanos reciben la asesoría y acompañamiento en la búsqueda de la justicia y la conquista de sus derechos, por lo que aseguran que no necesitan más controles que dificulten la labor que realizan, sino mayores espacios, condiciones, facilidades para atender a las víctimas y para proponer políticas públicas que contribuyan a mejorar la situación de los derechos humanos en el país. De acuerdo con el anteproyecto de Ley de Cooperación Internacional se entiende por cooperación internacional como “el conjunto de acciones, actividades y procedimientos, destinadas a la transferencia de recursos y capacidades para apoyar el desarrollo social, humano y económico, llevados a cabo por los países, organismos internacionales, organizaciones no gubernamentales y en general por todas aquellas instituciones, organizaciones, fundaciones o asociaciones sin fines de lucro, públicas o privadas, que establezcan y realicen actividades de cooperación internacional”. La legislación propone la creación de un Fondo para la Cooperación y Asistencia Internacional, el cual tendrá como finalidad financiar, conforme a las prioridades de la política exterior y la conveniencia nacional, los programas, proyectos, acciones de cooperación técnica y científica, financiera no reembolsable, asistencia internacional y demás actividades que realice la República Bolivariana de Venezuela en el ámbito de la cooperación internacional. Además se crea un sistema integrado de registro de organizaciones no gubernamentales, el cual establece la inscripción obligatoria de estas organizaciones y constituye una condición indispensable para ser reconocidas por el Estado venezolano como entes susceptibles de realizar actividades de cooperación con sus homólogos en otros países, así como para acceder a los incentivos fiscales contemplados en las leyes que regulan la materia impositiva y tributaria. El texto indica que las organizaciones no gubernamentales, tanto nacionales como extranjeras podrán ser auditadas y suministrarán a las autoridades competentes, así como a cualquier ciudadano que lo solicite, la información y datos sobre su constitución, estatutos, actividades que realizan, proveniencia, administración, financiamiento y destino de sus recursos. Ante estas medidas de control las ONG que suscribieron el comunicado sostienen que actúan de manera pública, legal y transparente, por lo que nunca se han opuesto a que se conozcan sus fuentes de financiamiento, por demás conocidas muy bien por el gobierno a través de sus órganos y entes del Estado. Marco de regulación de las ONG En el artículo 52 de la Constitución se establece que toda persona tiene derecho a asociarse con fines lícitos de conformidad con la ley, para lo cual el Estado facilitará el ejercicio de este derecho. Las regulaciones del Estado al derecho a asociarse deben ser llevadas a cabo a través de leyes dictadas por la Asamblea Nacional, siguiendo el procedimiento parlamentario que implica la participación democrática. Las limitaciones o restricciones permitidas que se impongan a este derecho, únicamente pueden hacerse mediante ley, y no mediante actos de rango inferior como reglamentos, decretos o resoluciones ministeriales, según lo indica la Constitución, en el artículo 42, la Convención Americana, art.16.2; y el Pacto Internacional de Derechos Civiles y Políticos, art La actividad de las organizaciones no gubernamentales se encuentra regulada por el Código Civil, Código Orgánico Tributario, Ley de Impuesto sobre la Renta, Ley sobre el Impuesto al Valor Agregado-IVA-, Ley Orgánica del Trabajo, Ley sobre Condiciones y Medio Ambiente del Trabajo y otras; cumplimiento de las obligaciones de inscripción de los empleados en el Seguro Social Obligatorio y de las cotizaciones correspondientes (Ley del Seguro Social Obligatorio); regulaciones del actual control de cambio para la recepción de divisas provenientes de la cooperación internacional y para la obtención de autorizaciones para la compra de divisas a través del Decreto de Control de Cambios, Convenios Cambiarios y la Ley Contra los Ilícitos Cambiarios. Otra regulación especial que pretenda imponer el Estado sobre el marco de actuación de las ONG en Venezuela, deberá cumplir con lo establecido tanto en la Constitución como en los instrumentos internacionales.

; regulaciones del actual control de cambio para la recepción de divisas provenientes de la cooperación internacional y para la obtención de autorizaciones para la compra de divisas a través del Decreto de Control de Cambios, Convenios Cambiarios y la Ley Contra los Ilícitos Cambiarios. Otra regulación especial que pretenda imponer el Estado sobre el marco de actuación de las ONG en Venezuela, deberá cumplir con lo establecido tanto en la Constitución como en los instrumentos internacionales.")

17

Caso Rusia En Rusia entró en vigencia en abril de 2006 una nueva ley de ONGS que impone requisitos de inscripción más rigurosos a las ONG, vigilancia más estricta a las organizaciones, requisitos de información extensos y onerosos sobre programas y actividades, y faculta al Servicio de Registro Federal a negar la inscripción o cerrar una organización conforme a criterios vagos y subjetivos.

18

Perú: Controles y fiscalización

La inscripción obligatoria de estas organizaciones en los registros de la APCI para poder ejercer su ejercicio privado. 'Armonización' de los proyectos de las ONG en función de la política nacional.

19

Perú: Cuestiones a tomar en cuenta..

La APCI no es autónoma sino controlada por el Ejecutivo. No se puede dar a la APCI la capacidad de determinar si las labores de una ONG corresponden o no a los intereses nacionales Posibilidades de autoregulación

20

Argumentos de las ONGs Hay principios y derechos fundamentales que han sido vulnerados y que el Estado debe honrar. Respeto a la libertad de asociación, de contratación, a la propiedad privada, etc.

21

La fiscalización a las ONGD ya existe …

22

Información que presentan las ONG al Estado y Entidades Donantes

SUNAT - Declaraciones Juradas anuales y mensuales. - Declaración Anual de Operaciones con Terceros. APCI - Inscripción en el registro de ONGs Renovación del registro ante la APCI cada 2 años. Detalles de la ejecución de actividades presentado por cada programa y proyecto indicando los montos ejecutados. - Proyección de actividades para el siguiente año.

23

Información que presentan las ONG al Estado y Entidades Donantes

ENTIDADES DONANTES. - Informes Técnicos. - Estados financieros auditados. - Informes de auditoría de cada proyecto. Ministerio de Trabajo - Registro de personal que labora en planilla. - Contratos de trabajo. - Resumen de planillas. AFP - Planilla de pago de aportes previsionales. - Información anual de retenciones de impuestos a la renta.

24

Información que presentan las ONG al Estado y Entidades Donantes

Municipalidad e INDECI - Declaración jurada anual de permanencia de giro autorizado. - Certificado de Saneamiento Ambiental. CONSUCODE - Requisito para contratación con entidades del Estado. - Las ONG pagan todos los tributos, retenciones y obligaciones como personas jurídicas, menos el Impuesto a la Renta porque no reportan utilidades. - Las ONG se someten a Auditores Externos al término de cada ejercicio económico.

25

Conclusiones Es necesario una rendición de cuentas (imposible) y control, pero sin censuras.. Es necesario propiciar un marco normativo y consensuado que garantice la transparencia y la fiscalización. Deben dejar de ser gobiernos locales privados para convertirse en empresas consultoras o ejecutoras de obras que los legítimos gobiernos locales les encarguen.

Presentaciones similares

>")