Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRESUPUESTO OPERATIVO PRESUPUESTO ESTRATEGICO

3

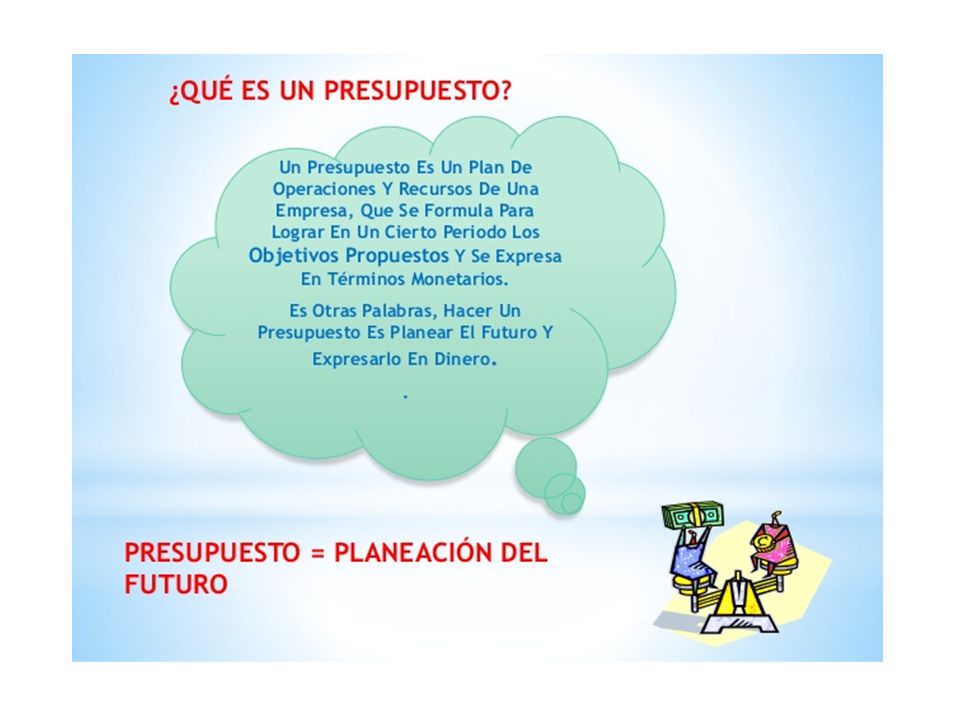

Presupuesto Definición:

El presupuesto es una herramienta de planificación y control, expresado en unidades monetarias, que permite prever y controlar el desarrollo de las actividades de una organización en un período de tiempo. Existe una íntima relación con el planeamiento estratégico

4

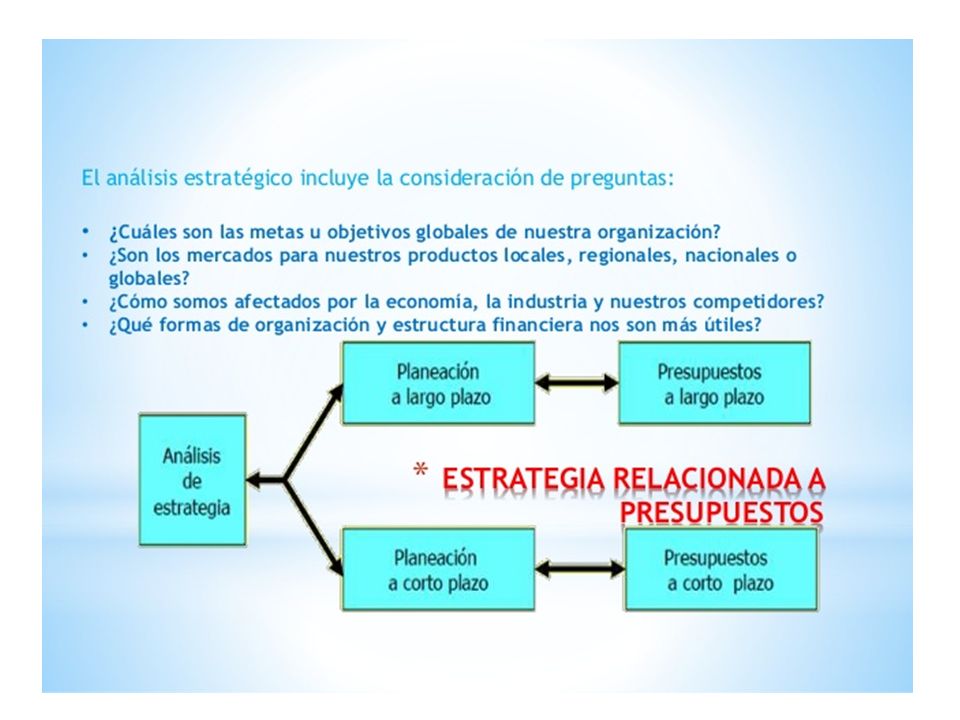

Presupuesto Planeamiento Estratégico PRESUPESTO Traducción

Razón de ser Misión y Valores 1. Donde estamos hoy y donde queremos estar mañana 2. Visión Descripción de nuestro mercado 3. Descripción del Mercado Planeamiento Estratégico Identificación de Competidores, Barreras de entrada y salida 4. Contexto Competitivo Fortalezas, Debilidades, Oportunidades, Desafíos 5. Análisis FODA Plan de juego para alcanzar nuestra visión de futuro 6. Estrategia PRESUPESTO Traducción de la Estrategia en operación Tablero de comando Ttraducción de la estrategia en objetivos, indicadores y metas 7. Desarrollo del Tablero de comando Plan de acción basado en la visión y estrategia Monitoreo y Aprendizaje - Monitoreo y aprendizaje estratégico 8. Gestión Estratégica e

5

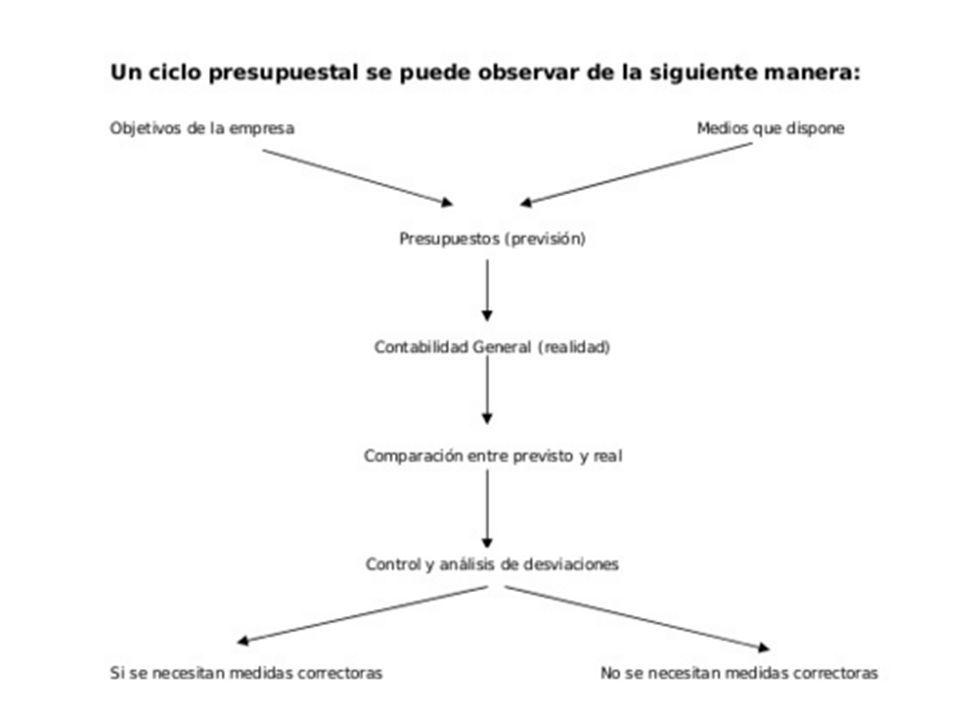

Presupuestos Por lo tanto, el presupuesto puede considerarse una parte importante del clásico ciclo administrativo de planificar, actuar y controlar , que incluye: Formulación y puesta en práctica de estrategias. Sistemas de Planificación. Sistemas Presupuestales. Organización. Sistemas de Producción y Comercialización. Sistemas de Información y Control. Un presupuesto puede definirse como la presentación ordenada de los resultados previstos de un plan, un proyecto o una estrategia.

6

Presupuestos Un presupuesto puede definirse como la presentación ordenada de los resultados previstos de un plan, un proyecto o una estrategia

9

Procesos Presupuestarios

El proceso de planificación presupuestaria de la empresa varía mucho dependiendo del tipo de organización de que se trate, sin embargo consiste en un proceso secuencial integrado por las siguientes etapas: Definición y transmisión de las directrices generales: Elaboración de planes, programas y presupuestos: Negociación de los presupuestos: Coordinación de los presupuestos: Aprobación de los presupuestos: Seguimiento y actualización de los presupuestos :

10

Funciones del Presupuesto

Una herramienta analítica, precisa y oportuna. Capacidad para controlar el desempeño real en curso. Advertencias de las desviaciones respecto a los pronósticos. Indicios anticipados de las oportunidades o de los riesgos venideros. Capacidad para emplear el desempeño pasado como guía o instrumento de aprendizaje.

11

Objetivos del Presupuesto

Planear los resultados de la organización en dinero y volúmenes. Controlar el manejo de ingresos y egresos de la empresa. Coordinar y relacionar las actividades de la organización. Lograr los resultados de las operaciones periódicas.

12

Ventajas del Presupuesto

Presionar para que la alta gerencia defina adecuadamente los objetivos básicos. Propiciar que se defina una estructura organizacional adecuada, determinando la responsabilidad y autoridad de cada una de las partes que integran la organización. Facilitar la utilización óptima de los diferentes insumos. Obligar a realizar un auto análisis periódico. Facilitar el control administrativo. Ayudar a lograr mejor eficiencia en las operaciones

13

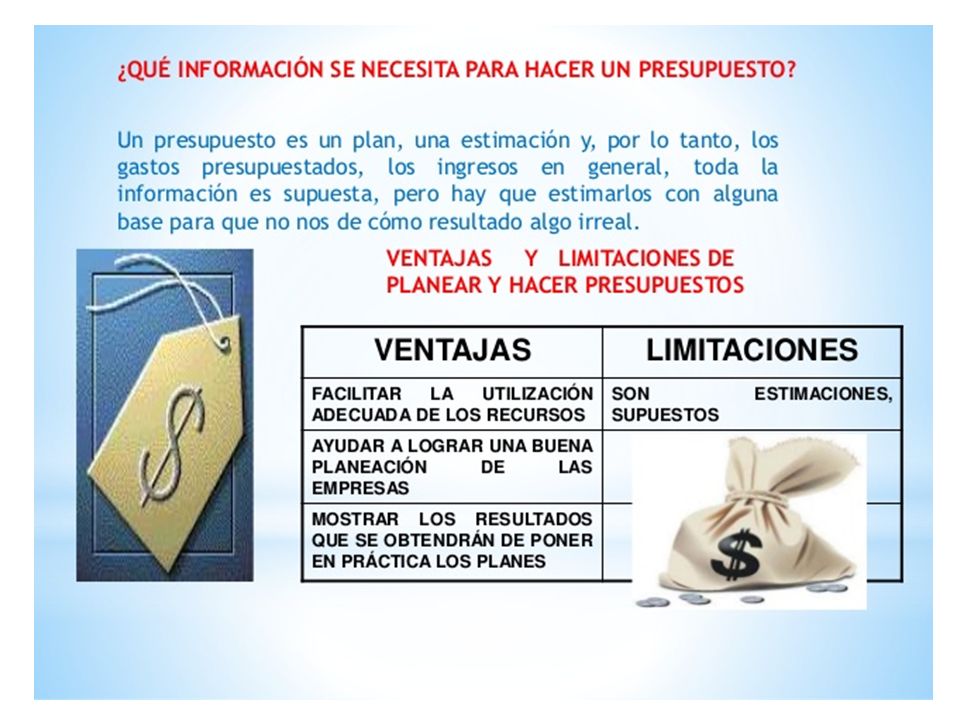

Limitaciones del Presupuesto

Están basados en estimaciones. Deben ser adaptados constantemente a los cambios de importancia que surjan. Su ejecución no es automática, se necesita que el elemento humano comprenda su importancia. Es una herramienta que sirve a la administración para que cumpla su cometido, y no para entrar en competencia con ella. El presupuesto no debe ser una camisa de fuerza implantada por la alta gerencia a la organización.

14

¿Cómo se hace un Presupuesto Operativo?

- Desde la Gerencia se solicita a: Comercialización su Plan de Ventas. - Con el Plan de Ventas Producción y Finanzas pelean el Plan Maestro de Producción. - Con el Plan Maestro de Producción se explotan las necesidades de Materias Primas y M. O. Directa. Simulacion MRP - Se presupuestan Compras - Se presupuestan políticas de Personal y su costos Se presupuestan inversiones - >>>TODA LA EMPRESA SE MOVILIZA

15

¿Cómo se concentra la información del Presupuesto?

- A través de la traducción a dinero de cada uno de los Presupuestos. - Surge así el Cuadro de Resultados Anticipado (C.R.A.) - El gran Standard de la Empresa - Al ver el “Resultado” el Directorio aprueba o rechaza. - Si rechaza hay que rehacer. - El C.R.A. es un documento que sirve para controlar los desvíos. - Se logra así la “UNIDAD DE DIRECCIÓN” (Ppio. de Funcionamiento.)

- El gran Standard de la Empresa. - Al ver el Resultado el Directorio aprueba o rechaza. - Si rechaza hay que rehacer. - El C.R.A. es un documento que sirve para controlar los desvíos. - Se logra así la UNIDAD DE DIRECCIÓN (Ppio. de Funcionamiento.)")

17

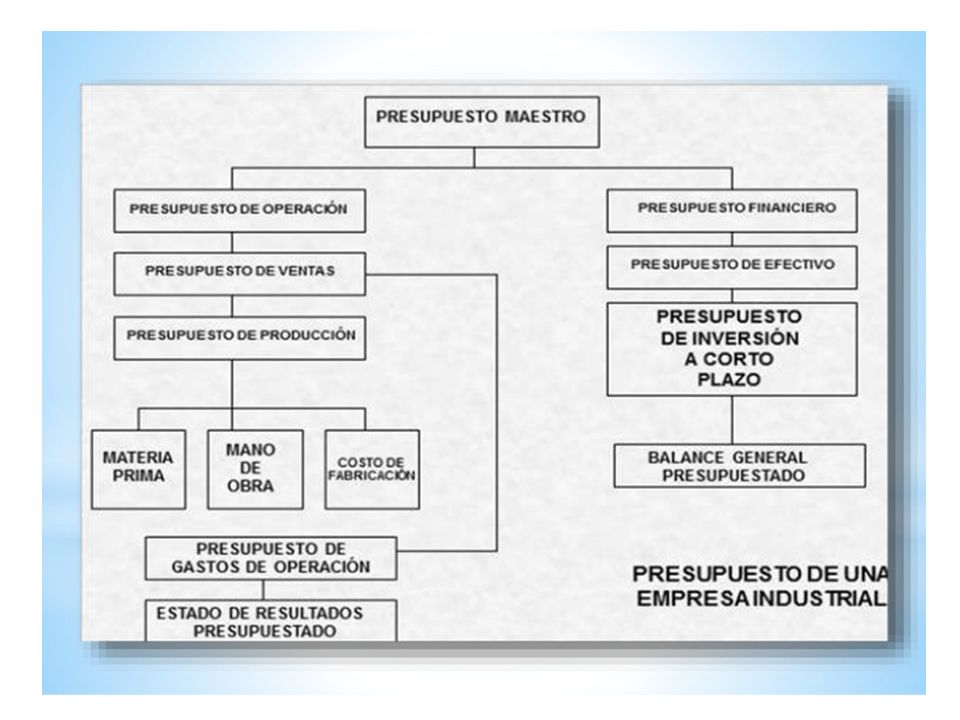

Presupuesto Operativo

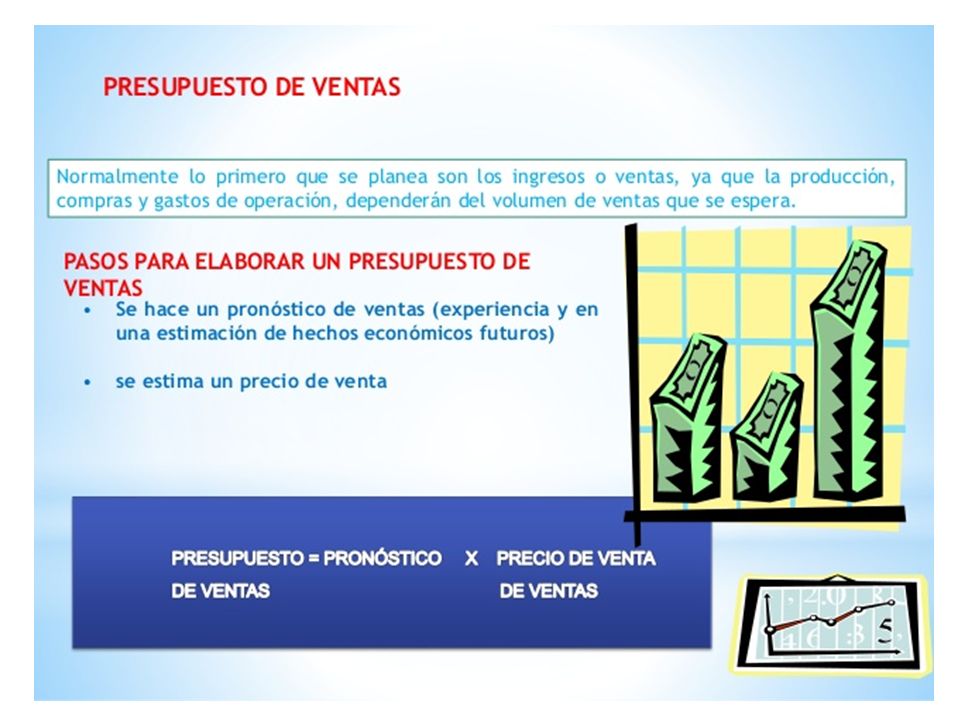

* Presupuesto de ventas * Presupuesto de producción * Presupuesto de compras * Presupuesto de gastos de venta * Presupuesto de publicidad * Presupuesto de investigación y desarrollo * Presupuesto de administración.

26

Implementar la Estrategia...

Si no lo puedo medir, no lo puedo gestionar... Si no lo puedo gestionar, no lo puedo mejorar... CONTROL PRESUPUESTARIO PRESUPUESTO DIFERENCIAS CUADRO DE REULTADOS

27

MÍNIMOS CUADRADOS Dado un conjunto de datos (pares) es intenta encontrar la función que mejor se adapte a los datos , es decir aquella que presente el mejor ajuste, empleando el criterio del mínimo error cuadrático. Dado un conjunto de datos (pares) es intenta encontrar la función que mejor se adapte a los datos, es decir, aquella que presente el mejor ajuste, empleando el criterio del mínimo error cuadrático. En general, el método de mínimos cuadrados selecciona una función de tipo lineal. Es decir:

es intenta encontrar la función que mejor se adapte a los datos , es decir aquella que presente el mejor ajuste, empleando el criterio del mínimo error cuadrático. Dado un conjunto de datos (pares) es intenta encontrar la función que mejor se adapte a los datos, es decir, aquella que presente el mejor ajuste, empleando el criterio del mínimo error cuadrático. En general, el método de mínimos cuadrados selecciona una función de tipo lineal. Es decir:")

28

Cuya ecuación puede ser estimada de la siguiente manera:

Presentaciones similares