Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTABILIDAD BASICA ASPECTOS CONTABLES

Profesor: MBA. Edgar Sandoval, CPA Presentación N.6

2

Transacciones del IVA Asiento de registro:

Ejemplo: Registro del IVA cuando se vende tanto a crédito como al contado Debe Haber Cuentas por cobrar Ventas IVA a Pagar Para registrar la venta de mercadería a crédito y el iva Efectivo Para registrar la venta de mercadería al contado y el iva

3

Registro del IVA Asiento de registro:

Ejemplo: Registro del IVA cuando se compra tanto al crédito como al contado. Debe Haber Inventarios IVA a acreditar Cuentas por Pagar Para registrar la compra de mercadería al crédito y el iva Efectivo Para registrar la compra de mercadería al contado y el iva

4

Registro del IVA Asiento de registro:

Ejemplo: Registro de devoluciones sobre ventas y ajuste al IVA . Debe Haber Devol/ sobre Ventas IVA por pagar Cuentas por cobrar Para registrar la mercadería devuelta y el ajuste al iva Inventarios Costo de Ventas Para dar de alta la mercancía en el inventario

5

Tratamiento de la cuenta IVA

IVA que se acredita y el IVA por pagar: IVA por Pagar IVA por Acreditar 6.840 Liquidación declaración de IVA, a presentar en declaración: IVA por pagar: IVA por acreditar: IVA neto a pagar:

6

Registro Contable usual

Asiento de registro, para liquidación y pago del Imp. de Ventas: Debe Haber Imp. Ventas por pagar Imp. Ventas por acreditar Efectivo Para liquidar el pago del Imp. Sobre Ventas

7

Inventarios Sistemas de registro de Inventarios: Sistema Perpetuo

Sistema Periódico Sistema Perpetuo: Mantiene un saldo actualizado de la cantidad de mercancías en existencias y del costo de la mercadería vendida. En cualquier momento se puede conocer la cantidad de mercancías en existencia y del costo total de las ventas del período. Sistema periódico: no necesita mantener un saldo actualizado de las mercancías en existencia. Por lo tanto, es necesario hacer un conteo físico para determinar las existencias de mercancías al finalizar el período.

8

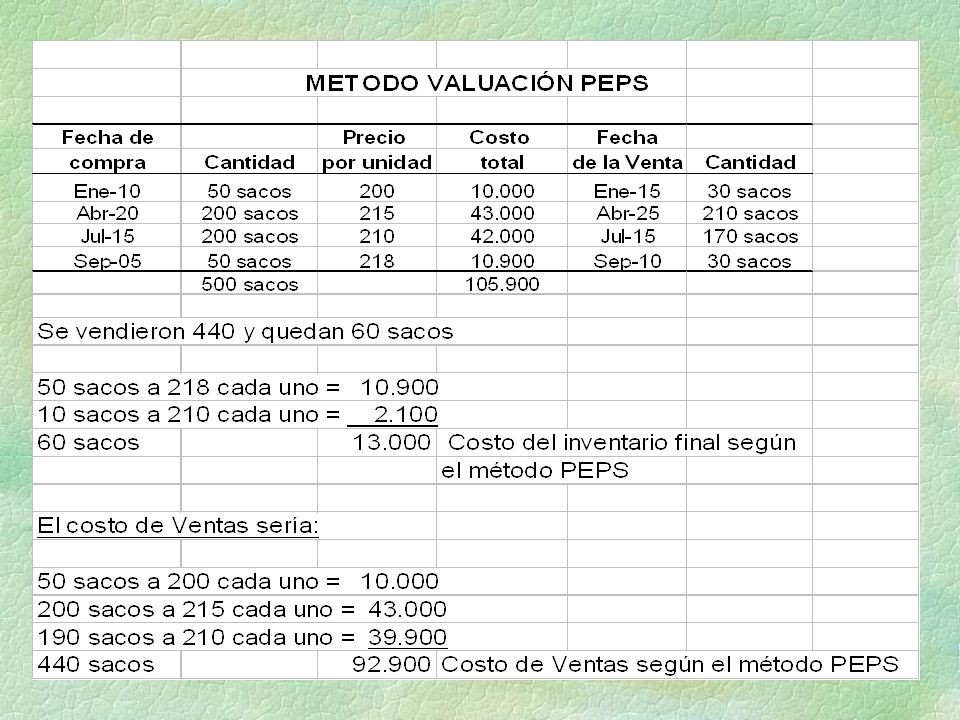

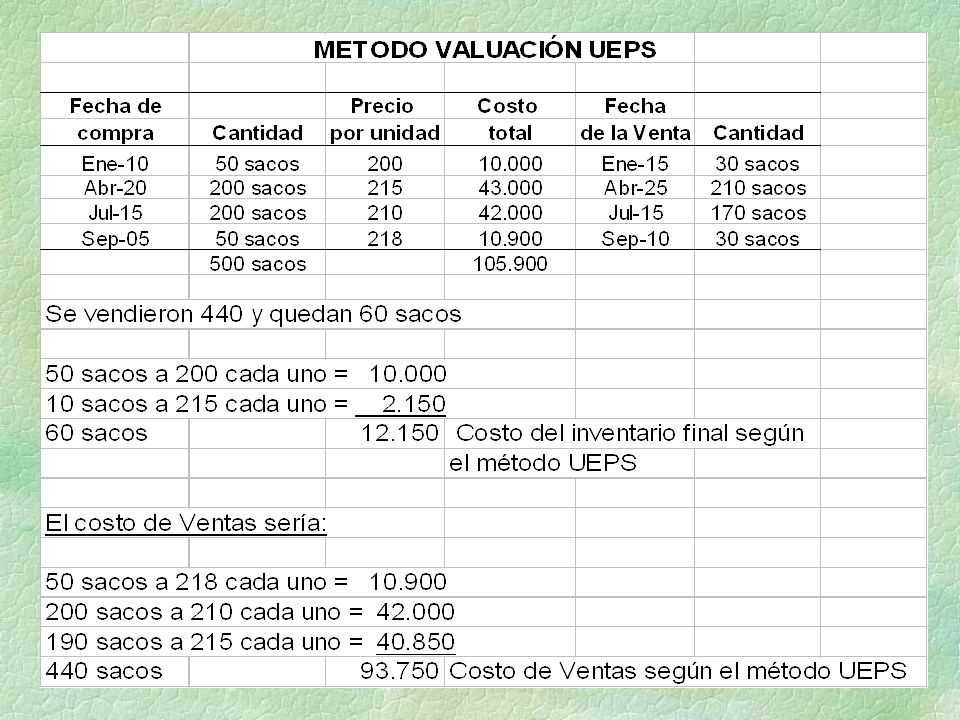

Métodos de Valuación de Inventarios

La selección del método para valuar los inventarios, es importante, debido a que el valor del inventario final, afecta al costo de las mercancías vendidas y la utilidad neta que aparece en el estado de resultados, así como el inventario final que se presenta como un activo en el estado de situación financiera. Métodos más comunes: PEPS: Primeras entradas, primeras salidas, y establece que las primeras mercancías compradas, son las primeras que se venden. Este método refleja al final un mayor saldo de inventarios (sobrevaluado) y un costo de ventas menor (subvaluado). UEPS: Ultimas entradas, primeras salidas y establece que las últimas mercancías compradas, son las primeras que se venden: este método refleja un inventario final menor (subvaluado) y el costo de ventas es mayor (sobrevaluado).

y un costo de ventas menor (subvaluado). UEPS: Ultimas entradas, primeras salidas y establece que las últimas mercancías compradas, son las primeras que se venden: este método refleja un inventario final menor (subvaluado) y el costo de ventas es mayor (sobrevaluado).")

11

Cuentas por Cobrar - Incobrables

Es normal que un negocio que vende mercancías y servicios a crédito, tenga algunos clientes que no paguen sus cuentas. Estas cuentas se conocen como incobrables y se clasifican bajo el nombre de Gasto por Cuentas Incobrables, en la sección de gastos de operación. El monto de gasto por cuentas incobrables que resulte, varía de acuerdo con las políticas generales de crédito de la compañía.

12

CEDULA DE ANTIGÜEDAD DE SALDOS

13

Registro de cuentas incobrables

Asiento de registro: Debe Haber Gasto por cuentas incobrables Estimación cuentas incobrables - Provisión por cuentas dudosas - Cuando se registra el asiento de ajuste para reconocer las pérdidas por cuentas incobrables del período, se estima un monto de cuentas incobrables

14

Métodos para calcular Cuentas Incobrables

En la teoría Contable, existen varios métodos para estimar las cuentas incobrables: Método del porcentaje de Ventas Método del porcentaje de Cuentas por cobrar Método de Cancelación Directa.

15

Métodos para calcular Cuentas Incobrables

Método del porcentaje de Cuentas por Cobrar: Este método, se estima del importe de las pérdidas en cuentas incobrables, con base en un porcentaje del saldo existente en la cuenta clientes. Para llegar a un porcentaje razonable, es necesario analizar los cobros realizados durante un período considerable.

16

Método del porcentaje de cuentas por cobrar

Ejemplo: ¢ Saldo de cuentas por cobrar X 4% Porcentaje estimado de incobrables Estimación por incobrables Saldo anterior de la estimación ¢ Gasto por cuentas incobrables Debe Haber Gasto por cuentas incobrables Estimación cuentas incobrables - Provisión por cuentas dudosas -

17

Métodos para calcular Cuentas Incobrables

Método de cancelación directa: Las compañías pequeñas que tienen muchos clientes, tal vez prefieran esperar hasta confirmar que no pueden cobrar la cuenta específica de un cliente, antes de hacer cualquier ajuste en relación con las pérdidas por cuentas incobrables. Cuando es evidente que una cuenta es incobrable, utilizan el método de cancelación directa.

18

Método de cancelación directa

Ejemplo: Debe Haber Gasto por cuentas incobrables Estimación cuentas incobrables - Pérdidas en cuentas a clientes, canceladas por incobrables - De acuerdo con este método, las pérdidas en cuentas incobrables, se deben registrar como un gasto en el período en que se canceló la cuenta y no cuando se realizó la venta.

19

Cancelación de cuentas de clientes

Cuando la cuenta de un cliente se convierte en incobrable, debe eliminarse de los registros contables. Para registrar la cancelación, se hace un cargo a la estimación de cuentas incobrables y se abona a cuentas por cobrar, siempre y cuando se haya realizado previamente la estimación. Ejemplo: Debe Haber Estimación por cuentas incobrables Cuentas por cobrar/Cía Colonial - Cancelación de la cuenta de Cía Colonial por incobrable -

20

Reapertura de cuentas por cobrar de clientes

Ejemplo: Debe Haber Estimación por cuentas incobrables Cuentas por cobrar/Cía Colonial - Cancelación de la cuenta de Cía Colonial por incobrable - Cliente canceló la suma de ¢ 8.000: Cuentas por cobrar/Cía Colonial Estimación por cuentas incobrables - Para reabrir la cuenta cancelada - Caja o Bancos Cuentas por cobrar/Cía Colonial - Efectivo recibido por la cuenta pendiente -

Presentaciones similares