Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Lic. Pedro Arnoldo Aguirre Nativí

COSTO DE PRODUCCIÓN Lic. Pedro Arnoldo Aguirre Nativí

2

Costo de Producción El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir y que deben consumir los centros fabriles para obtener un producto terminado, en condiciones de ser entregado al sector comercial.

3

Elementos del Costo de Producción

A finales del siglo XIX se hace la siguiente clasificación de los elementos del costo de producción:

4

material Elementos del

Todo aquel elemento físico (materias primas) que es necesario consumir durante el proceso de elaboración de un producto, de sus accesorios y de su envase. Esto con la condición de que el consumo del insumo debe guardar relación proporcional con la cantidad de unidades producidas..

que es necesario consumir durante el proceso de elaboración de un producto, de sus accesorios y de su envase. Esto con la condición de que el consumo del insumo debe guardar relación proporcional con la cantidad de unidades producidas..")

5

Los materiales a su vez se clasifican en :

Son aquellas materias primas que permiten identificar de que esta hecho el articulo. Son los costos de adquisición de los materiales que son transformados o se convierten en parte del objeto de costo, y pueden ser económicamente factible de cuantificar o identificar en dicho objeto Materiales Directos Piezas acabadas. Materias Primas. Empaques.

6

Son aquellas materias primas que intervienen en menor proporción en la conformación del articulo, normalmente su costo es poco representativo. Materiales Indirectos

7

La mano de obra a su vez se clasifica en :

Representa la remuneración ( incluyendo los sobrecostos de la nómina) que se hace a las personas que intervienen en el proceso productivo de manera directa o indirecta. Mano de Obra La mano de obra a su vez se clasifica en :

que se hace a las personas que intervienen en el proceso productivo de manera directa o indirecta. Mano de Obra. La mano de obra a su vez se clasifica en :")

8

Representa la remuneración ( incluyendo los sobrecostos de la nómina) por el tiempo realmente invertido en la labor productiva. Son las compensaciones recibidas por la mano de obra que labora en la producción, y que pueden ser económicamente factible de cuantificar o identificar en el objeto de costos. Mano de Obra Directa Representa la remuneración ( incluyendo los sobrecostos de la nómina) por el tiempo no productivo y la remuneración del personal que interviene indirectamente en la producción Mano de Obra Indirecta

por el tiempo no productivo y la remuneración del personal que interviene indirectamente en la producción. Mano de Obra. Indirecta.")

9

Costos Indirectos de Fabricación

Llamados también Carga fábril y Costos generales de fabricación. Son los demás costos necesarios para que se lleve a feliz termino el proceso productivo. Son aquellos que no están relacionados estrictamente con el producto terminado, pero que son indispensables para que la producción se desarrolle normalmente. Son todos los costos de producción que se consideran como parte del objeto de costos, pero que no pueden ser medidos o identificados de forma económicamente factible sobre dicho objeto. Costos Indirectos de Fabricación

10

LOS CIF O CARGA FABRIL ESTAN FORMADOS POR: 1. Materiales Indirectos

LOS CIF O CARGA FABRIL ESTAN FORMADOS POR: 1. Materiales Indirectos. Materiales que no son fácilmente identificables pero están involucrados en la fabricación del producto. 2. Mano de obra indirecta. Tiempo que se invierte para mantener en funcionamiento la planta productiva. 3. Otros costos indirectos. Como son servicios básicos, arrendamiento, depreciaciones, etc. Ejemplos: Servicios públicos de fabrica Arrendamiento de fabrica Mantenimiento maquinaria y equipo Depreciación Maquinaria y equipo Repuestos Fletes Otros

11

Estado de Costos de Producción

Resume y presenta todos los costos incurridos en la elaboración de producto. Es bastante extenso, por tanto se presenta por separado al Estado de Pérdidas y Ganancias. No olvide: Las empresas industriales presentan estado de costos de producción, y su equivalente en empresas comerciales es el costo de ventas

12

IMPORTANCIA: Determinación y comprobación del presupuesto.

Saber cuánto cuesta cada unidad fabricada. Conocer la eficiencia de la producción. Control de los 3 elementos del costo. Información útil para la toma de decisiones Comparación entre costos estimados contra los reales. Existe una relación entre el estado del costo de artículos manufacturados, el Estado de Resultados y el Balance General de la Empresa.

13

Estado de Costos de Producción

15

ESTADO DE COSTOS EMPRESA MANUFACTURERA

Costos incurridos en la producción durante el período: Materiales Directos xxx Mano de Obra directa xxx Costos indirectos de fabricación xxx Total costos incurridos en producción xxx + Inv. Inicial Productos en Proceso xxx Costos Productos en Proceso xxx - Inv. Final Productos en Proceso xxx Costo Productos Terminados xxx

16

ESTADO DE INGRESOS EMPRESA MANUFACTURERA

Ventas xxx Costo de Ventas Inv. Inicial Prod. Terminados xxx + Costo Prod. Terminados xxx Costo Prod. Disp. Para la venta xxx - Inv. Final Prod. Terminados xxx Costo de Ventas xxx Utilidad Bruta xxx Gastos Generales Adm. Y Ventas xxx Utilidad Neta xxx

17

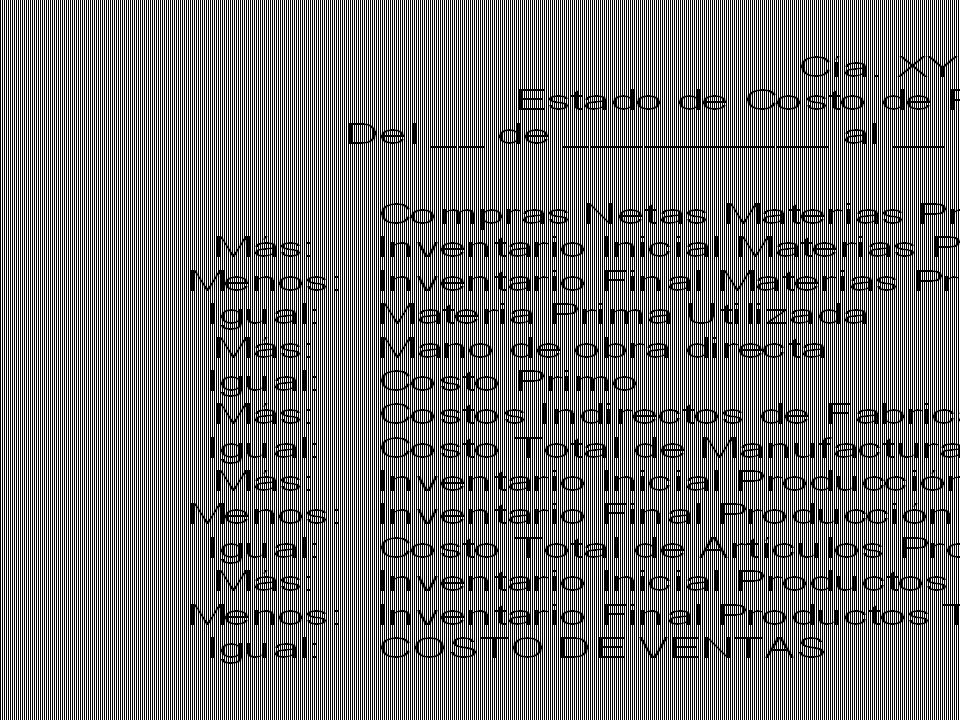

ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

MATERIALES ………………..………………..……………………….…..XXXXXXX MANO DE OBRA ………………..………………..………………...…..XXXXXXX C.I.F. ………………...………………..………………..………………….…..XXXXXXX COSTO DE PRODUCCIÓN..……………..…………………..……..XXXXXXX Mas I.I.P.P……………………..…………..……..………………..…….….XXXXXXX COSTO DE PRODUCTO EN PROCESO .…………..…….…..XXXXXXX Menos I.F.P.P.………………..…………..………….………………….….XXXXXXX COSTO DE PRODUCTO TERMINADO ..…………..….…..XXXXXXX Mas I.I.P.T……………………..…………..……..……………………...….XXXXXXX COSTO DE MERCANCIA DISPONIBLE. ..……..………..…..XXXXXXX Menos I.F.P.T.………………..…………..……..……….……………….….XXXXXXX COSTO DE PRODUCTOS VENDIDOS...…………………….…..XXXXXXX

18

ESTADO DE RESULTADOS VENTAS……………………………………………………………….…..XXXXXXX

Menos COSTO DE PROD.VENDIDOS…………….……..XXXXXXX UTILIDAD BRUTA EN VENTAS……………………………....XXXXXXX Menos GASTOS OPERACIONALES …………………...…..XXXXXXX Administración …………………….…..XXXXXXX Ventas…………….……………………..…..XXXXXXX UTILIDAD OPERACIONAL…….………………………….…..XXXXXXX Mas OTROS INGRESOS………………..…..……………….…..XXXXXXX Menos OTROS EGRESOS……………..…………………….…..XXXXXXX UTILIDAD ANTES DE IMPUESTOS..………………….…..XXXXXXX Menos PROV. DE IMPUESTOS……..…………………….…..XXXXXXX UTILIDAD NETA…………………………..…………………….…..XXXXXXX

19

ESTADO DE RESULTADOS VENTAS………………………………………………………….….……XXXXXXX

Menos COSTO VARIABLE……………….….…………….……XXXXXXX MARGEN DE CONTRIBUCION………..……………….…..XXXXXXX Menos COSTOS FIJOS………………..……………………...…..XXXXXXX Producción…….…………………….…..XXXXXXX Administración …………….…….…..XXXXXXX Ventas…………….…………………….…..XXXXXXX UTILIDAD OPERACIONAL…….……………………………...XXXXXXX Mas OTROS INGRESOS………………..………………….…..XXXXXXX Menos OTROS EGRESOS……………..…………………….…..XXXXXXX UTILIDAD ANTES DE IMPUESTOS..………………….…..XXXXXXX Menos PROV. DE IMPUESTOS……..…………………….…..XXXXXXX UTILIDAD NETA…………………………..…………………….…..XXXXXXX

20

EJEMPLO ESTADO DE RESULTADOS PARA UNA EMPRESA DEL SECTOR SERVICIOS

Ingresos $ Costos de Operación Sueldos y Salarios $ Arriendos $ Depreciación $ Otros costos $ Total Costos de Operación $ Ingresos de Operación $ Ingresos no operacionales $ Costos no operacionales $ Ingresos no operacionales $ Impuestos $ Ingreso Neto $

21

EJEMPLO ESTADO DE RESULTADOS PARA UNA EMPRESA DEL SECTOR COMERCIAL

Ventas $ Costo de Venta Inventario Inicial de Mercaderías $ Compras $ Costo Productos Disponibles para la venta $ Inventario Final de Mercaderías $ Costo de Venta $ Margen Bruto (o utilidad bruta) $ Costos de Operación $ Utilidad operacional $ Ingresos no operacionales $ Costos no operacionales $ Ingresos no operacionales $ Utilidad antes de Impuesto $ Impuestos $ Utilidad Neta $

$ Costos de Operación $ Utilidad operacional $ Ingresos no operacionales $ Costos no operacionales $ Ingresos no operacionales $ Utilidad antes de Impuesto $ Impuestos $ Utilidad Neta $")

22

EJEMPLO ESTADO DE RESULTADOS PARA UNA EMPRESA DEL SECTOR PRODUCTIVO

Ventas $ Costo de Venta Inventario Inicial de Productos Terminados $ Costos de Productos Fabricados $ Costo Productos Disponibles para la venta $ Inventario Final de Productos Terminados $ Costo de Venta $ Margen Bruto (o utilidad bruta) $ Costos de Operación $ Utilidad operacional $ Ingresos no operacionales $ Costos no operacionales $ Ingresos no operacionales $ Utilidad antes de Impuesto $ Impuestos $ Utilidad Neta $

$ Costos de Operación $ Utilidad operacional $ Ingresos no operacionales $ Costos no operacionales $ Ingresos no operacionales $ Utilidad antes de Impuesto $ Impuestos $ Utilidad Neta $")

23

PROGRAMA DE COSTOS DE PRODUCTOS PRODUCIDOS

Costos de Materiales Directos Inventario Inicial de Materiales Directos $ Compras de Materiales Directos $ Costo Materiales Disponibles para su uso $ Inventario Final de Materiales Directos $ Costos de Materiales Directos usados $ Costos de Mano de Obra Directa $ Costos Generales de Fabricación Mano de obra indirecta $ Abastecimientos $ Calefacción, Luz y Energía $ Depreciación Edificio de la Planta $ Depreciación Equipo de la Planta $ Otros $ Costos Indirectos de Fabricación $ Costos de Fabricación $ Más Inventario Inicial de Productos en Proceso $ Menos Inventario Final de Productos en Proceso $ Costos de productos fabricados (Al Edo de Resultados)$

$")

24

MUCHAS GRACIAS DIOS TE BENDIGA

Presentaciones similares