Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectivas Económicas de Argentina Gustavo Reyes IERAL Mendoza – Instituto de Estudios de la Realidad Argentina y Latinoamericana Mendoza, Marzo de 2011

2

Temario Escenario Económico Internacional Economía de Argentina

4

La recuperación fue más rápida y más fuerte en los Emergentes que en los países Avanzados ¿Cómo viene la economía mundial y cuáles son sus perspectivas? 90 100 110 III-08I-09I-10IV-10 (e) Fuente: Ieral en base a FMI Evolución de la Actividad Económica (Base 100-3er.T 2008-s.e.) Eco. Avanz.Eco. Emergentes Fuente: EIU - Nota: Grupo CIS : Azerbaijan, Armenia, Belarus, Georgia, Kazakhstan, Kyrgyzstan, Moldova, Russia, Tajikistan, Turkmenistan, Uzbekistan and Ukraine

Fuente: Ieral en base a FMI Evolución de la Actividad Económica (Base 100-3er.T 2008-s.e.) Eco. Avanz.Eco. Emergentes Fuente: EIU - Nota: Grupo CIS : Azerbaijan, Armenia, Belarus, Georgia, Kazakhstan, Kyrgyzstan, Moldova, Russia, Tajikistan, Turkmenistan, Uzbekistan and Ukraine.")

5

Características del Escenario del 2010 Mundo en crecimiento (alto en emergentes, muy bajo avanzados) Precio commodities altos (crecimiento China) Abundante liquidez (Tasas en Eco. Avanz.) Fondos van a Emergentes Fuertes desequilibrios fiscales en mayoría de países avanzados. Endeudamiento, recesión y tipo de cambio fijo: trampa de PIGS. Dólar débil ¿Cambia este escenario en 2011?

Fondos van a Emergentes Fuertes desequilibrios fiscales en mayoría de países avanzados. Endeudamiento, recesión y tipo de cambio fijo: trampa de PIGS. Dólar débil ¿Cambia este escenario en")

6

US: Estrategia para salir de la recesión 1.0 2.0 3.0 4.0 5.0 6.0 3 Meses3 Años10 Años20 Años30 Años Rendimiento de Bonos Americanos Oct-10Dic-10 Feb-11

7

Europa: una economía complicada con problemas muy heterogéneos

8

Europa: un promedio muy heterogéneo Fuente: The Economist, Jan 13 th 2011, Donts the bullet Fuente: The Economist, Feb 17 th 2011, Mervyns dilemma

9

Fuente: The Economist, Jan 13 th 2011, Donts the bullet El problema de aumentar tasas es que podría generar la vuelta y potenciar la probabilidad de default en los PIGS -4% -3% -2% -1% 0% 1% GreciaIrlandaPortugalEspaña Crecimiento Económico 2011 Fuente: Ieral en base a The Economist Fuente: The Economist, Feb 3 th 2011, Repayment Days de la recesión en UK y en los PIGS

10

Emergentes: también con problemas Bajo Crecimiento Eco Avanzadas & Tasas Bajas Capitales buscan mejores rendimientos ¿Qué sucedió?

11

Bajo Crecimiento Eco Avanzadas & Tasas Bajas Capitales buscan mejores rendimientos 0% 10% 20% 30% 40% 50% 60% 70% 80% I Sem 08II Sem 10Oct10-Ene11 Var. % Anual Precios Internacionales Fuente: IMF AlimentosMetalesEnergía Fuente: The Economist, Jan 20 th 2011,Back with a vengance Tasas bajas, problemas climáticos y expansión de China e India explican explosión de Commodities

12

En 2011 empezó a desinflarse apetito inversor por Mercados Emergente Mejores perspectivas USA Performance Alemania Aumento tasas de LP USA Conflictos Medio Oriente -8% -4% -3% -1% 4% 6% 9% 7% 4% Precio de Acciones: Var. % Feb-Ene 2010

13

Crece el Mundo Dólar débil Precios Commodities altos Abundante liquidez Fondos van a Emergentes Fuertes desequilibrios fiscales en mayoría de países avanzados. Endeudamiento, recesión y tipo de cambio fijo: trampa de PIGS. Sigue creciendo aunque se desacelera ¿Cambia en 2011 el panorama mundial respecto de 2010? Fuente: Economist Intelligence Unit

14

¿Cambia el Panorama mundial? Crece el Mundo Dólar débil Precios Commodities altos Abundante liquidez Fondos van a Emergentes Sigue creciendo aunque se desacelera Comienza a disminuir Fuertes desequilibrios fiscales en mayoría de países avanzados. Endeudamiento, recesión y tipo de cambio fijo: trampa de PIGS. Bajo riesgo de u$s fuerte Monitorear tasa interés largo plazo de USA e inflación internacional 165 274 (66%) 137 271 (98%) 348 mar-11, 500 (44%) 100 200 300 400 500 600 ene - 09 mar - 09 may - 09 jul - 09 sep - 09 nov - 09 ene - 10 mar - 10 may - 10 jul - 10 sep - 10 nov - 10 ene - 11 mar - 11 u$s por tn Precios Internacionales de Expo de Argentina TrigoMaízSoja

(98%) 348 mar-11, 500 (44%) ene - 09 mar - 09 may - 09 jul - 09 sep - 09 nov - 09 ene - 10 mar - 10 may - 10 jul - 10 sep - 10 nov - 10 ene - 11 mar - 11 u$s por tn Precios Internacionales de Expo de Argentina TrigoMaízSoja.")

15

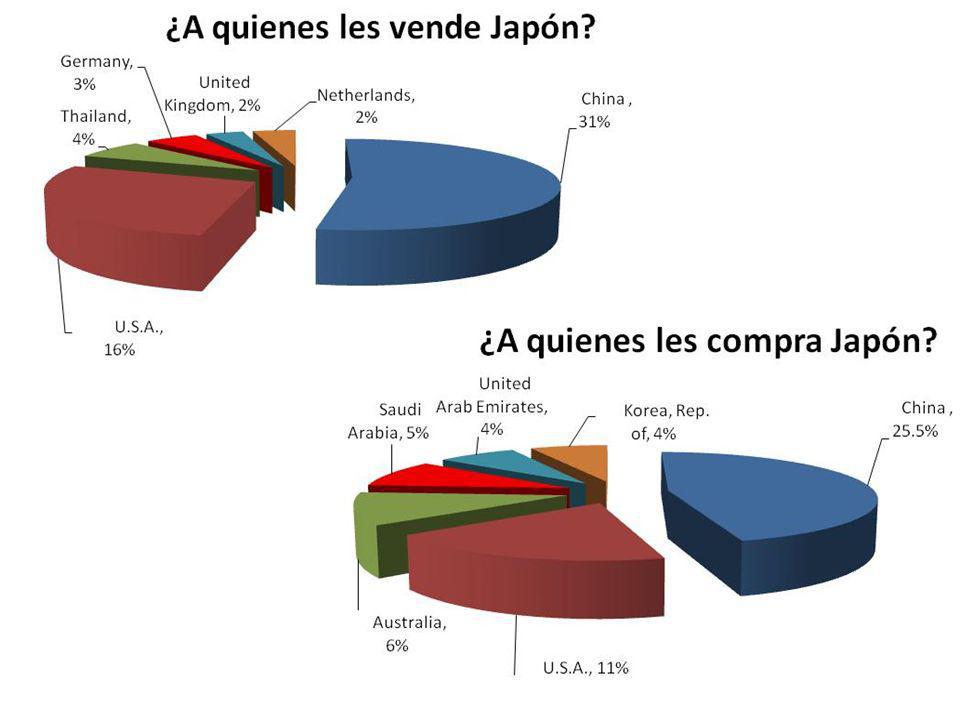

¿Cambia el Panorama con el Tsunami de Japón?

17

Se deteriora en 2011 estímulo externo por desaceleración de China y fortaleza yen. Necesaria y urgente mejora cuentas públicas limita posibilidad nuevos estímulos fiscales. Debilidad en la demanda interna está ejerciendo presión deflacionista nuevamente. Panorama de Japón antes del Tsunami Panorama de Japón después del Tsunami Costo preliminar: 3%-4% PBI (Credit Suisse – Goldman Sachs) (Zona produce 6% - 8% PBI) Este costo es 40% menor que sismo Ene-95 (Kobe 7.2 grados – zona produce 13% del PBI) Gran Diferencia: en Kobe los daños terminaron con el terremoto no hubo crisis nuclear ni colapso eléctrico

(Zona produce 6% - 8% PBI) Este costo es 40% menor que sismo Ene-95 (Kobe 7.2 grados – zona produce 13% del PBI) Gran Diferencia: en Kobe los daños terminaron con el terremoto no hubo crisis nuclear ni colapso eléctrico.")

18

Dinámica Financiera de Japón en terremoto de Kobe (1995) Dinámica del PBI Japonés en terremoto de Kobe (1995) Reconstrucción Chile 2010: - Mundo en reactivación - Fondo Fiscal Anti-cíclico - Política Monetaria ¿Tendrá Japón la misma dinámica en 2011?

Dinámica del PBI Japonés en terremoto de Kobe (1995) Reconstrucción Chile 2010: - Mundo en reactivación - Fondo Fiscal Anti-cíclico - Política Monetaria ¿Tendrá Japón la misma dinámica en 2011")

19

Determinantes de la recuperación del PBI japonés A FavorEn Contra Peor momento económico (volviendo al estancamiento y deflación) Alto déficit y deuda pública (8% y 198% del PBI) Tasas interés ya están en 0% Desaceleración en principal mercado exportador (China - tasas) Tercer país del mundo con mayor superávit Cuenta Corriente Se recupera USA (2do. mercado de exportación – 16%). Factores determinantes de la evolución del Yen Lo fortalecenLo debilitan Dinámica de Tasas Repatriación capitales (bonos externos – USA – Emergentes) B. Central Japón y del mundo 6ta. economía más competitiva y 1ra. en innovación (WEF).

. Factores determinantes de la evolución del Yen Lo fortalecenLo debilitan Dinámica de Tasas Repatriación capitales (bonos externos – USA – Emergentes) B. Central Japón y del mundo 6ta. economía más competitiva y 1ra. en innovación (WEF)..")

20

¿Cambia el Tsunami el Panorama Mundial? Precio Petróleo

21

¿Cambia con el Tsunami el Panorama Mundial?

23

¿Cambia en 201l el Panorama mundial? Tsunami refuerza panorama de menor crecimiento del Mundo, clave efecto sobre China. Menor crecimiento de Japón y mayor riesgo emergente reducen presión alcista de precios de Commodities. Caen un poco presiones inflacionarias en el mundo (pero pueden subir con reconstrucción). Repatriación de capitales a Japón refuerza menor liquidez mundial y menor flujo de fondos a emergentes ( tercer gran ahorrador del mundo empieza a gastar). Se mantienen fuertes desequilibrios fiscales en países avanzados y trampa de endeudamiento y recesión para PIGS. Amenaza: Precio Petróleo (2011: 26%, 1973: 184%, 1979: 166%, 2008: 145%)

. Repatriación de capitales a Japón refuerza menor liquidez mundial y menor flujo de fondos a emergentes ( tercer gran ahorrador del mundo empieza a gastar). Se mantienen fuertes desequilibrios fiscales en países avanzados y trampa de endeudamiento y recesión para PIGS. Amenaza: Precio Petróleo (2011: 26%, 1973: 184%, 1979: 166%, 2008: 145%).")

24

¿Cómo está Argentina y cuáles son sus perspectivas? Menores Salidas Capitales (impulso al consumo) Exc. Cosecha (Agro) Mundo - Brasil (Industria de Arg.) - Resto del Mundo Estrategia Pol. Económica (maximizar expansión económica) 80 90 100 110 120 III-08I-09I-10IV-10 (e) Fuente: Ieral Mendoza en base a FMI, Ferreres, Indec, BCRA, etc. Evolución de la Actividad Económica (Base 100-3er.T 2008-s.e.) ArgentinaEco. Avanz. Eco. Emergentes

Exc. Cosecha (Agro) Mundo - Brasil (Industria de Arg.) - Resto del Mundo Estrategia Pol. Económica (maximizar expansión económica) III-08I-09I-10IV-10 (e) Fuente: Ieral Mendoza en base a FMI, Ferreres, Indec, BCRA, etc. Evolución de la Actividad Económica (Base 100-3er.T 2008-s.e.) ArgentinaEco. Avanz. Eco. Emergentes.")

25

El problema de la estrategia de maximizar expansión son los costos que trae aparejado dicha estrategia

26

Costos de la estrategia de maximizar expansión -Gobierno con déficit + - Exceso de dólares + - Tipo Cambio rígido a la baja =

27

Costos de la estrategia de maximizar expansión -Gobierno con déficit + - Exceso de dólares + - Tipo Cambio rígido a la baja = Importante crecimiento de la Emisión Monetaria

28

Financiamiento del BCRA al Gobierno no sólo se traduce en mayor emisión $, sino también, en descapitalización de la entidad monetaria Costos de la estrategia de maximizar expansión 40 000 45 000 50 000 55 000 60 000 ene-09jul-09ene-10jul-10ene-11 Evolución de los Activos y Pasivos del BCRA (En u$s millones-Fuente: BCRA) Reservas BM + Letras 100 110 120 130 140 150 ene-10abr-10jul-10oct-10ene-11 Evolución de los Activos y Pasivos del BCRA (Base Ene-10=100) Activos Pasivos

Reservas BM + Letras ene-10abr-10jul-10oct-10ene-11 Evolución de los Activos y Pasivos del BCRA (Base Ene-10=100) Activos Pasivos")

29

Costos de la estrategia de maximizar expansión - Exceso de dólares + - Tipo Cambio rígido a la baja + - Inflación = Cae el Tipo de Cambio Real Caída Tipo del Cambio Real (poder adquisitivo u$s) empieza a complicar seriamente las exportaciones de las economías regionales

empieza a complicar seriamente las exportaciones de las economías regionales")

31

Cuyo Patagonia NEA NOA Pampeana Caída Tipo de Cambio Real (poder adquisitivo u$s) empieza a complicar a eco. regionales

32

¿Cómo sigue 2011? Escenario Macro 2011: Gobierno con fuertes incentivos a mantener actual situación (políticas fiscales y monetarias muy expansivas y anclaje cambiario). Deficit Primario Serv. Deuda $ Nec. Fin. U$s 0 20 000 40 000 60 000 80 000 100 000 20102011 (e) Necesidades de Financiamiento del Tesoro Nacional - 5 000 10 000 15 000 200920102011 ( e) El exceso de u$s en Argentina

. Deficit Primario Serv. Deuda $ Nec. Fin. U$s (e) Necesidades de Financiamiento del Tesoro Nacional ( e) El exceso de u$s en Argentina.")

33

¿Cómo sigue 2011? Escenario Macro 2011: Con alta emisión monetaria es muy difícil que baje la tasa de inflación actual en millones de $

34

Gran incentivo Bienes durables (ahorro / con límite) e importados. Gran incentivo para comprar c/ tasas fijas. Se mantiene con fuerza el incentivo al consumo Tasas de interés plazo fijo: siguen muy por debajo de la inflación. Salarios cerca de inflación, con fuerte aumento en términos de u$s. u$s sube muy lentamente bastante menos q inflación (sigue cayendo p. adq. u$s). Inflación un escalón más alto pero s/espiralizarse: mayor inflación en mundo, baja capacidad ociosa en Argentina c/alta emisión monetaria. Economía seguirá expandiéndose en 2011 pero menos que en 2010 (baja capacidad ociosa, sin boom agro 2010, mundo y Brasil empujan menos). Perspectivas Económicas 2011: Riesgos 2011: 1)Contexto Externo. 2)Desequil. Fiscal y Monet., Salarios. Mayor Inflación pero sin espiralización. 3)Salida Capitales por: contexto externo, clima político, tensiones sectoriales, inconsistencia fiscal / cambiaria. Menor Crecimiento pero sin descontrol cambiario. Mundo (menos) y Pol. Econ. del Gob. (más) continuarán empujando.

. Inflación un escalón más alto pero s/espiralizarse: mayor inflación en mundo, baja capacidad ociosa en Argentina c/alta emisión monetaria. Economía seguirá expandiéndose en 2011 pero menos que en 2010 (baja capacidad ociosa, sin boom agro 2010, mundo y Brasil empujan menos). Perspectivas Económicas 2011: Riesgos 2011: 1)Contexto Externo. 2)Desequil. Fiscal y Monet., Salarios. Mayor Inflación pero sin espiralización. 3)Salida Capitales por: contexto externo, clima político, tensiones sectoriales, inconsistencia fiscal / cambiaria. Menor Crecimiento pero sin descontrol cambiario. Mundo (menos) y Pol. Econ. del Gob. (más) continuarán empujando..")

35

Alta inflación, TC como ancla y desequilibrios fiscales crecientes no son sostenibles en MP. Además de los problemas macro, Argentina presenta grandes desequilibrios en precios relativos, reglas de juego, etc. Políticas expansivas en el corto plazo ayudan a potenciar economía pero luego se traducen solamente mayores precios (Macro I básica). ¿Por qué a pesar de la expansión estamos muy preocupados? Escenario 2011: Inflación alta pero se mantiene expansión economía. Crecimiento: 4% - 5% anual Inflación: piso 28% - 30% anual a fin de diciembre. Dólar a fin de diciembre 4.4 Escenario 2011:

. ¿Por qué a pesar de la expansión estamos muy preocupados. Escenario 2011: Inflación alta pero se mantiene expansión economía. Crecimiento: 4% - 5% anual Inflación: piso 28% - 30% anual a fin de diciembre. Dólar a fin de diciembre 4.4 Escenario 2011:.")

37

Boom de las Expo en economías exitosas es siempre acompañado por un crecimiento fuerte también de las Impo

Presentaciones similares

4312-1908 25 de Mayo 555, Piso 10 Fax: (5411)>")

26.>")

>")