Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Resolución 318/2010 Auditorias

Secretaría de Energía de la Nación

2

Auditorías Res . 318/2010 Objetivo:

Determinar y reglamentar la faz operativa de las Auditorías que se desarrollarán en todos los puntos de medición de hidrocarburos del país en el marco de la Resolución 318/2010 de la SEN. Protocolo de realización de auditorias Documento de referencia Manual del auditor Formularios para Auditar. Sistema de Auditorías Documentos Relacionados

3

Auditorías de Puntos de Medición

Alcance Este procedimiento es de aplicación a las actividades de Auditoría de puntos de medición y telesupervisión inherentes a producción, tratamiento , entrega y recepción de petróleo crudo, gas y líquidos del gas dentro del ámbito de la República Argentina.

4

Procedimiento para el desarrollo de auditorias

5

Auditoría de los Sistemas de Medición

Designación del equipo auditor por la Universidad La Universidad proporcionará al cliente, el nombre de los miembros del equipo auditor que opera en la zona con la suficiente antelación. El equipo auditor debe ser designado y estar constituido por auditores (y expertos técnicos) que, entre todos, posean todas las competencias para la realización del trabajo y que hayan sido aprobados por Secretaría de Energía . Programación de la auditoría El programa de auditorías debe incluir una auditoría inicial y auditorías de seguimiento para verificar el cumplimiento de los hallazgos y no conformidades identificados en la primer auditoría.

que, entre todos, posean todas las. competencias para la realización del. trabajo y que hayan sido aprobados. por Secretaría de Energía . Programación de la auditoría. El programa de auditorías debe. incluir una auditoría inicial y. auditorías de seguimiento para. verificar el cumplimiento de los. hallazgos y no conformidades. identificados en la primer auditoría.")

6

Preparación de la auditoría

El Equipo Auditor de la Universidad informará al cliente sobre la existencia de un compromiso de confidencialidad firmado por la Universidad. Debe existir un plan para la auditoría. Se debe comunicar el plan de auditoría y se deben acordar, con antelación, las fechas de la auditoría con el cliente.

7

Realización de la auditoria

Condiciones generales de una auditoría Se debe realizar una reunión de apertura con la Dirección del auditado o con aquellos responsables para las funciones o procesos que se van a auditar. Presentación de los participantes y descripción de sus funciones. Confirmación de los objetivos, alcance y criterios de auditoría. Confirmación del compromiso de confidencialidad. Información de los métodos y procedimientos a utilizar durante la auditoría. Los canales de comunicación formal entre el equipo auditor y el auditado. La disponibilidad de recursos/instalaciones necesarias para el equipo auditor.

8

Realización de la auditoria

Información de las condiciones bajo las que la auditoría se puede suspender. Confirmación de los procedimientos pertinentes de protección laboral, emergencia y seguridad para el equipo auditor. Confirmación de la duración de la auditoría, fecha/hora de reunión de cierre y cualquier reunión intermedia del equipo auditor y la Dirección del auditado. Información del método de presentación de la información, incluyendo la clasificación de los hallazgos. Confirmación del plan de auditoría (si hay cambios, solicitar el acuerdo del auditado); Oportunidad al auditado para hacer preguntas y comentarios;

; Oportunidad al auditado para hacer preguntas y comentarios;")

9

Realización de la auditoria

El equipo auditor se debe reunir antes de la reunión de cierre para: Revisar los hallazgos de la auditoría y cualquier otra información apropiada recopilada durante la auditoría frente a los objetivos de la misma; Acordar las conclusiones de la auditoría, teniendo en cuenta la incertidumbre inherente al proceso de auditoría. Durante la auditoría, debería recopilarse mediante un muestreo apropiado y verificarse, la información pertinente para los objetivos, el alcance y los criterios de la misma, incluyendo la información relacionada con actividades y procesos. Sólo la información que es verificable puede constituir evidencia de la auditoría. La evidencia de la auditoría debe ser registrada.

10

Realización de la auditoria

La reunión de cierre, presidida por el líder del equipo auditor, debe realizarse para presentar los hallazgos y conclusiones de la auditoría de tal manera que sean comprendidos y reconocidos por el auditado, y para ponerse de acuerdo, si es necesario, en el intervalo de tiempo para que el auditado presente un plan de acciones correctivas y preventivas a la Autoridad de Aplicación. Si es necesario, el líder del equipo auditor debería prevenir al auditado de las situaciones encontradas durante la auditoría que pudieran disminuir la confianza en las conclusiones de la auditoría. . Preparar recomendaciones, si estuviera especificado en los objetivos de la auditoría, y Comentar el seguimiento de la auditoría, si estuviera incluido en el plan.

11

Condiciones particulares de una auditoría

Auditoría Inicial (Etapa 1) La auditoría de la etapa 1 se debe realizar cumpliendo con los objetivos previstos. Los hallazgos de la auditoría de la etapa 1 serán documentados y comunicados al cliente. En el momento de determinar el intervalo entre la auditoría de la etapa 1 y la de la etapa 2, se deben considerar los plazos y las necesidades del cliente para resolver los problemas identificados en la etapa 1. Auditoría de la Etapa 2 La auditoría de la etapa 2 debe evaluar la implementación, y la eficacia, del cliente . Debe incluir, al menos, lo siguiente:

La auditoría de la etapa 1 se debe realizar cumpliendo con los objetivos previstos. Los hallazgos de la auditoría de la etapa 1 serán documentados y comunicados al cliente. En el momento de determinar el intervalo entre la auditoría de la etapa 1 y la de la etapa 2, se deben considerar los plazos y las necesidades del cliente para resolver los problemas identificados en la etapa 1. Auditoría de la Etapa 2. La auditoría de la etapa 2 debe evaluar la implementación, y la eficacia, del cliente . Debe incluir, al menos, lo siguiente:")

12

Condiciones particulares de una auditoría

La información y las evidencias con todos los requisitos de la normativa aplicable; la realización de actividades de seguimiento, y revisión con relación a los objetivos y metas planteados en la Auditoría de la Etapa 1: El desempeño del cliente y su relación con el cumplimiento de la normativa y legislación; los vínculos entre los requisitos normativos, la política, los objetivos y metas de desempeño , cualquier requisito legal aplicable, la responsabilidad, la competencia del personal, las operaciones, los procedimientos ,y los datos. Auditoría de seguimiento Una revisión de las acciones tomadas sobre las no conformidades identificadas durante la auditoría de la Etapa 2.

13

Condiciones particulares de una auditoría

El personal afectado a las Auditorías como así también el de la Universidad, debe actuar de manera imparcial y no debe permitir que las presiones comerciales, financieras u otras comprometan su imparcialidad. Tratamiento de quejas. Revisión de cualquier cambio. Continuidad en el control operativo. Las auditorías de seguimiento deben realizarse, al menos, una vez al año. La fecha de la primera auditoría de seguimiento, no debe realizarse transcurridos más de 12 meses desde el último día de la auditoría de la Etapa 2.

14

Imparcialidad de la Universidad

La Universidad o parte de la misma entidad legal, no deben ofrecer ni proporcionar consultoría en materia de gestión ni auditorías internas a sus clientes. El personal de la Universidad, ya sea interno o externo, debe actuar de manera imparcial y no debe permitir que las presiones comerciales, financieras u otras comprometan su imparcialidad.

15

Conducta del equipo auditor

El equipo auditor tiene habilidades y conocimientos genéricos de auditoría, tanto en el plano relacional (ej.: estilo de presentación, forma de preguntar y de comunicar los hallazgos, adecuación a los interlocutores, forma de presentar sus comentarios/conclusiones, reacciones frente a situaciones de compromiso, etc.) como en el plano operativo (ej.: metodología de trabajo, ordenamiento, técnicas de muestreo de evidencias, capacidad de dirección del líder y capacidad de análisis de evidencias). El equipo auditor tiene el conocimiento apropiado de las áreas geográficas en que trabaja. El equipo auditor debe tener habilidades y conocimientos apropiados para realizar auditorías en el área técnica específica. El equipo auditor puede identificar oportunidades de mejora pero no debe recomendar soluciones específicas. El equipo auditor conoce los procesos de auditoría y otros requisitos pertinentes.

como en el plano operativo (ej.: metodología de trabajo, ordenamiento, técnicas de muestreo de evidencias, capacidad de dirección del líder y capacidad de análisis de evidencias). El equipo auditor tiene el conocimiento apropiado de las áreas geográficas en que trabaja. El equipo auditor debe tener habilidades y conocimientos apropiados para realizar auditorías en el área técnica específica. El equipo auditor puede identificar oportunidades de mejora pero no debe recomendar soluciones específicas. El equipo auditor conoce los procesos de auditoría y otros requisitos pertinentes.")

16

Conducta del equipo auditor

El equipo auditor tiene acceso a los procedimientos actualizados de la Secretaría de Energía de la Nación que contengan las instrucciones para la auditoría y toda la información pertinente sobre las actividades de la misma. El equipo auditor realiza únicamente aquellas tareas para las que ha demostrado su competencia (ej. un auditor en entrenamiento no aporta días/hombre al equipo o un auditor líder no actúa como experto en un campo en el que no está habilitado). El equipo auditor de la Universidad dentro de sus tareas: examina y verifica, políticas, procesos, procedimientos, registros y documentos del cliente relacionados con la Auditoría. determina que estos cumplen todos los requisitos pertinentes al alcance previsto; determina que los procesos y procedimientos que se han establecido, implementado y mantenido cumplen eficazmente o no con lo requerido. comunica al cliente cualquier incoherencia entre su política, sus objetivos y metas y los resultados.

. El equipo auditor de la Universidad dentro de sus tareas: examina y verifica, políticas, procesos, procedimientos, registros y documentos del cliente relacionados con la Auditoría. determina que estos cumplen todos los requisitos pertinentes al alcance previsto; determina que los procesos y procedimientos que se han establecido, implementado y mantenido cumplen eficazmente o no con lo requerido. comunica al cliente cualquier incoherencia entre su política, sus objetivos y metas y los resultados.")

17

Conducta del equipo auditor

El equipo auditor de la Universidad, debe preservar la confidencialidad de toda la información obtenida o generada en el curso de las actividades.

18

Comunicación Universidad y su cliente

Cualquier cambio realizado en los requisitos de Auditoría de la Universidad debe ser notificado a su cliente. El cliente le informará a la Universidad, sin demora, las cuestiones que puedan afectar el desarrollo para que esta pueda continuar cumpliendo con los requisitos de la Auditoría.

19

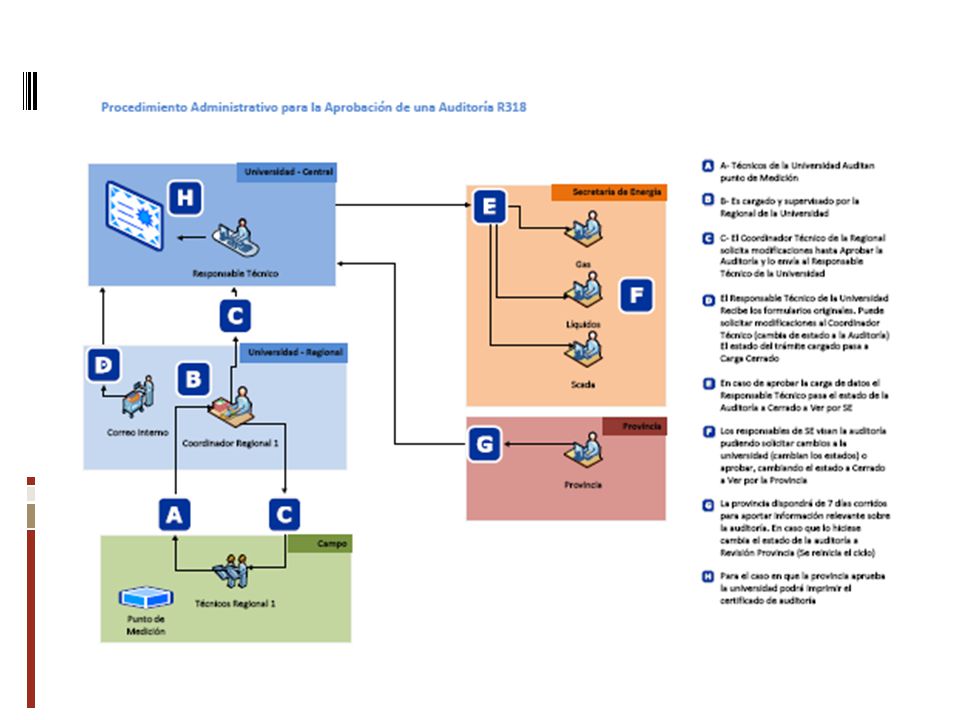

Procedimiento para aprobacion de auditorias

Presentaciones similares

ISO 9001:08 consta de 8 capítulos, de los cuales son auditables del capítulo número cuatro al ocho.>")

>")