Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Las consecuencias económicas de la catástrofe de Japón José Siaba Serrate Presentación en la Academia de Mercado de Capitales de Argentina - 29 de junio de 2011 -

2

La catástrofe de Tohoku Masiva pérdida de vidas. Muertos confirmados y desaparecidos: + de 24 mil. Destrucción estimada de acervo de capital: del 3,3% al 5,2% del PBI (El antecedente del terremoto de Kobe 1995: 2%). 30% de la capacidad de generación eléctrica fuera de servicio. Efecto impacto en la economía: muy superior al de otros shocks recientes (Kobe, Torres Gemelas, Lehman Brothers). El PBI se contrajo el 3,7% anualizado en el Trimestre I (después de caer el 3% en el Trim. IV de 2010) empujando la economía a la tercera recesión en los últimos diez años. El PBI nominal se redujo el 5,2% debido a la deflación y se ubica en su nivel más bajo de los últimos veinte años.

. 30% de la capacidad de generación eléctrica fuera de servicio. Efecto impacto en la economía: muy superior al de otros shocks recientes (Kobe, Torres Gemelas, Lehman Brothers). El PBI se contrajo el 3,7% anualizado en el Trimestre I (después de caer el 3% en el Trim. IV de 2010) empujando la economía a la tercera recesión en los últimos diez años. El PBI nominal se redujo el 5,2% debido a la deflación y se ubica en su nivel más bajo de los últimos veinte años..")

3

La evolución nominal y real del PBI

4

El papel de Japón en la economía mundial Japón contribuye a la economía mundial, en términos netos, como un aportante sostenido de oferta agregada. De ahí que el análisis de su impacto internacional debe hacer hincapié en los aspectos de la tragedia que repercuten sobre la oferta: La disrupción severa en las líneas de producción y montaje y en el suministro de electricidad. La incidencia dentro y fuera de Japón (especialmente en Asia y con fuerte impacto en industrias como la electrónica y automotriz). La importante reducción de inventarios y órdenes de compra. El cambio en los flujos de capitales (repatriación de activos, pago de siniestros asegurados en el exterior, etc.).

. La importante reducción de inventarios y órdenes de compra. El cambio en los flujos de capitales (repatriación de activos, pago de siniestros asegurados en el exterior, etc.)..")

5

Primer informe PMI manufacturero post tsunami: la mayor caída mensual en registros…

6

Primer informe PMI de la actividad del sector servicios post tsunami: una caída vertical…

7

La producción industrial se hundió el 15,5% en marzo…

8

La caída vertical de los despachos de bienes de consumo durable…

9

Las ventas de bienes durables: el derrumbe en las ventas de autos de pasajeros…

10

Las ventas minoristas cayeron más del 8% con una llamativa bifurcación…

11

El impacto sobre renglones específicos de consumo…

12

Disrupción productiva y caída de exportaciones

13

Respuesta de política y escenario estilizado La respuesta de la política económica: o Oferta de liquidez elástica (a través de sucesivas operaciones de relajamiento cuantitativo). o Intervención cambiaria coordinada con el G7 para evitar la brusca apreciación del yen por expectativas de repatriación de capitales. o Ampliación del presupuesto público para contribuir a la reconstrucción de infraestructura básica y viviendas. ¿Cómo se financiará la reconstrucción? o Debate sobre el aporte del sector público: deuda vs impuestos. o Japón es el principal acreedor mundial pero, a la vez, su sector público es el más endeudado del G7 (deuda bruta superior al 200% del PBI). o ¿Dudas sobre la capacidad fiscal de afrontar el desafío? No se detectan en el mercado de bonos (aunque las agencias calificadoras abrieron el paraguas).

. o ¿Dudas sobre la capacidad fiscal de afrontar el desafío. No se detectan en el mercado de bonos (aunque las agencias calificadoras abrieron el paraguas)..")

14

Respuesta de política y escenario estilizado El escenario esperado estilizado: o Inevitable retroceso del PBI en el SEM I. o Fuerte repunte en el SEM II - tras comenzar a normalizar las redes de abastecimiento - a caballo de la recuperación de la producción, la atención de la demanda insatisfecha, la reposición de inventarios y las tareas de reconstrucción. o O sea, a tres meses vista, la influencia de Japón se visualiza como una contribución positiva en el mapa del crecimiento global.

15

La agresiva respuesta del Banco de Japón…

16

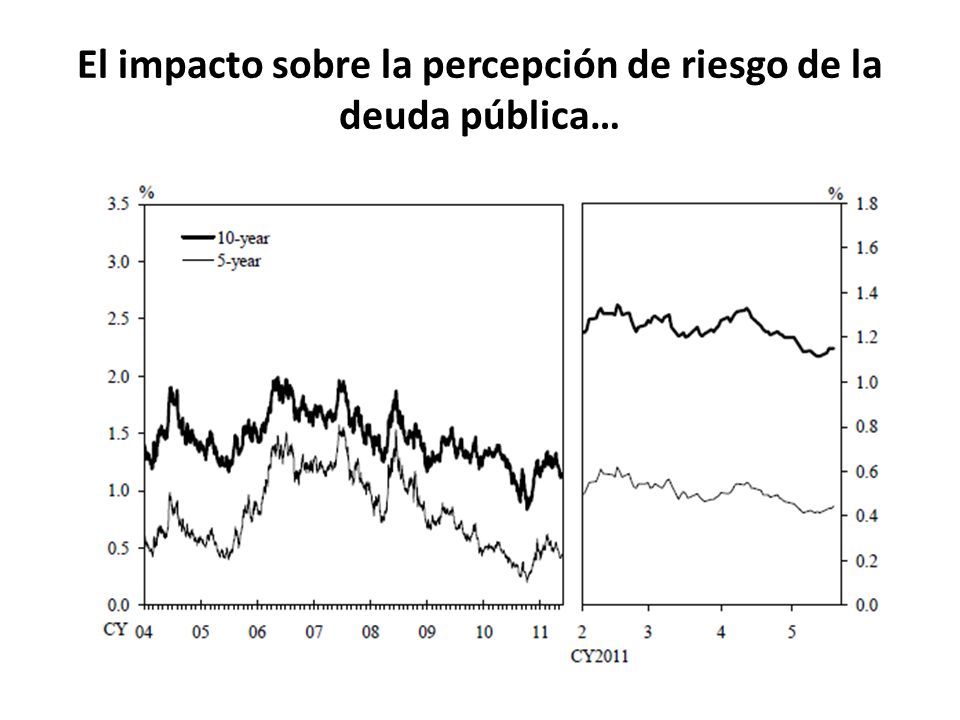

El impacto sobre la percepción de riesgo de la deuda pública…

19

El impacto en el Nikkei…

20

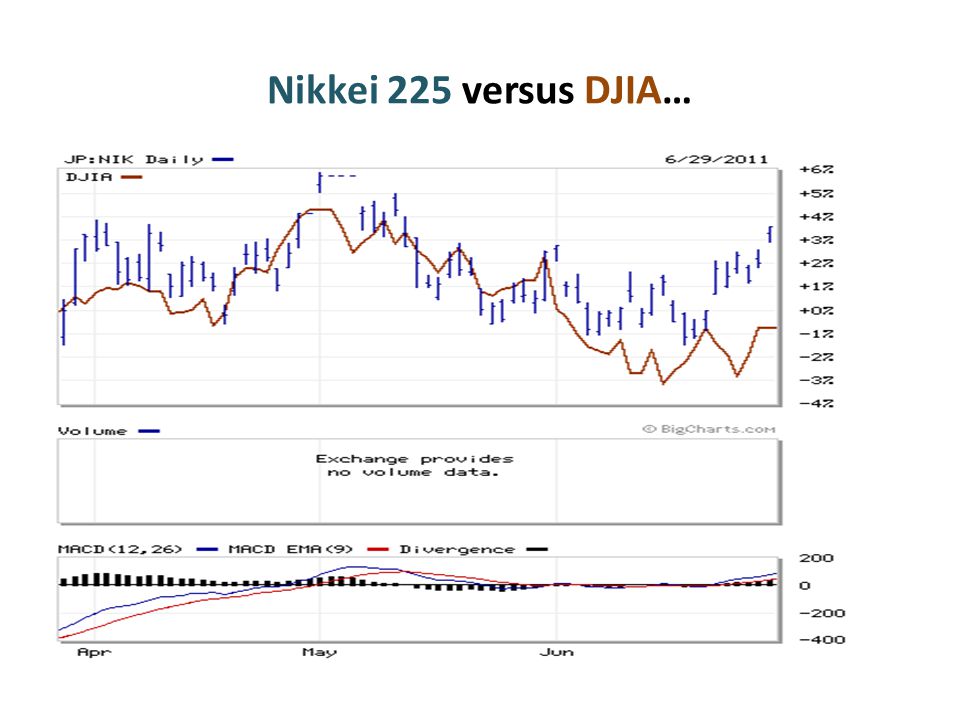

Nikkei 225 versus DJIA…

22

El yen y el mercado de cambios

23

¿EL COMIENZO DE LA RECUPERACIÓN?

24

La experiencia del terremoto de Kobe (Hanshin, 1995)

")

25

El informe PMI manufacturero de mayo: la industria crece de nuevo…

26

El índice PMI manufacturero trepó de 45,7 en abril a 51,3 en mayo. El salto es uno de los mayores desde que se computa la estadística en octubre 2001 y sugiere una modesta expansión de la industria, por primera vez desde febrero, en un marco de una clara mejoría en sus condiciones de operación que supuso, para muchas fábricas, la posibilidad de reanudar actividades. Se detecta el primer aumento de inventarios de productos terminados en once meses, gracias a una reducción de las restricciones operativas en la cadena de producción y la voluntad de anticiparse a los cortes de energía esperados para el verano.

27

El informe PMI manufacturero de mayo: la industria crece de nuevo… Las compañías pudieron incrementar la compra de insumos y recortar su dependencia de los inventarios acumulados con anterioridad al tsunami. Aun así todavía los tiempos de entrega y cumplimiento de pedidos son muy pronunciados. La reducción de personal se desaceleró sensiblemente a un nivel considerado “marginal”. En el frente de precios, la inflación de costos de insumos tocó un mínimo de cuatro meses aunque persiste elevada. Mayores precios de materias primas y de combustibles lideran el proceso y contribuyeron a impulsar el primer aumento mensual de los precios de los productos manufacturados desde noviembre de 2008.

28

Se atenúa el descenso del empleo en la industria manufacturera…

29

La presión sobre los márgenes continúa…

30

El informe PMI de servicios de mayo: la caída persiste, pero se desacelera drásticamente…

31

La reacción favorable de la industria manufacturera es más nítida que la del sector de servicios. Mientras la industria sacó rápido partido de la merma en las restricciones operativas que la afligían, la débil respuesta del consumo interno demora la la recuperación de los servicios. Aún así, la contracción de los negocios del sector denota en mayo una marcada desaceleración. Y, por primera vez desde febrero, los proveedores de servicios exhiben optimismo acerca del horizonte de su actividad a un año vista. En mayo, la lectura pertinente es la más alta desde junio 2010. Los niveles de ocupación cayeron por trigésimo cuarto mes consecutivo. En el frente de precios, se observa una fuerte reducción de márgenes de rentabilidad dada la vigencia de aumentos en los costos de producción y drásticos recortes de precios de venta final.

32

Las consecuencias de la catástrofe a largo plazo La consecuencia más importante de la tragedia a largo plazo: enfatizar el dilema sobre el uso de fuentes alternativas de energía. o Energía Nuclear versus Combustibles Fósiles. o Contaminación y riesgos de siniestralidad. o La incidencia de la elección sobre el calentamiento global. o El dilema en Japón. o El dilema en Europa. Alemania y Suiza versus Francia. Políticas nacionales versus exposición regional. o La acrecentada importancia de la eficiencia en el uso de energía. o ¿Efectos sobre la localización futura de la producción? o ¿Una ventaja competitiva de las autocracias?

Presentaciones similares

26.>")

>")