Descargar la presentación

La descarga está en progreso. Por favor, espere

1

AUTOR: ESP. ROLANDO EVARISTO LAZA CAPOTE

COSTOS DE LA CALIDAD AUTOR: ESP. ROLANDO EVARISTO LAZA CAPOTE

2

INTRODUCCION Todas las organizaciones identifican los costos involucrados en las actividades que hacen posible su funcionamiento. Hasta el año 1950 este concepto no consideraba la Calidad, excepto en lo referente a las actividades de inspección y ensayo. Había, por supuesto, muchos otros costos relacionados con la Calidad pero éstos eran repartidos dentro de otras cuentas, en especial la de “Gastos Generales”. Durante la década del 50 se desarrollaron numerosos departamentos de Calidad. Los responsables de dichos departamentos debían “vender” sus actividades a la dirección de la empresa y, dado que el lenguaje que mejor comprendía la dirección era el del dinero (esto no cambió), surgió el concepto de estudiar los costos relacionados con la Calidad como un medio de comunicación del personal de los departamentos de Calidad con la dirección.

, surgió el concepto de estudiar los costos relacionados con la Calidad como un medio de comunicación del personal de los departamentos de Calidad con la dirección.")

3

A lo largo de décadas de estudios comenzaron a aparecer algunas sorpresas:

Los costos relacionados con la Calidad eran mucho mayores que lo que mostraban los informes contables. Para la mayoría de las empresas estos costos estaban entre el 20% y el 40% de las ventas. Los Costos de la No Calidad no eran solo el resultado de las operaciones en la planta, las operaciones administrativas eran también grandes contribuyentes. Muchos de los Costos de la No Calidad estaban incluidos dentro de los standards de desempeño. A pesar que los Costos de la No Calidad eran evitables, no había clara responsabilidades asignadas para accionar sobre ellos. Tampoco había un enfoque estructurado para hacerlo.

4

La Norma ISO 9004 : 2000 contempla los Costos de la No Calidad en los puntos : 6.8 Finanzas y Enfoques Financieros. Establece como ejemplo de enfoques financieros el análisis de los costos de prevención, de evaluación y de falla, y el de los costos de conformidad y no conformidad. CONCEPTOS

5

Costo de Calidad

6

No existe una “economía de la Calidad”, como tampoco existe “la Calidad necesaria”, los requisitos se cumplen o no se cumplen, no se pueden cumplir “más o menos”. El verdadero valor de la Gestión de la Calidad está determinado por su capacidad para contribuir a la satisfacción de los clientes y a las ganancias de la organización. Los Costos de la No Calidad son la herramienta que la Dirección de la organización emplea para medir la evolución de la Calidad que resulta de la mejora continua. El conocimiento de los Costos de la No Calidad no implica de por sí ninguna ventaja. Su verdadero valor surge cuando se los emplea para medir la Calidad actual y la evolución de la misma en el tiempo. La medición de los Costos de la No Calidad provee una justificación económica a las acciones correctivas y preventivas necesarias y constituye una guía para la Gestión de la Calidad tal como lo hace el sistema contable para gestión general de la empresa .

7

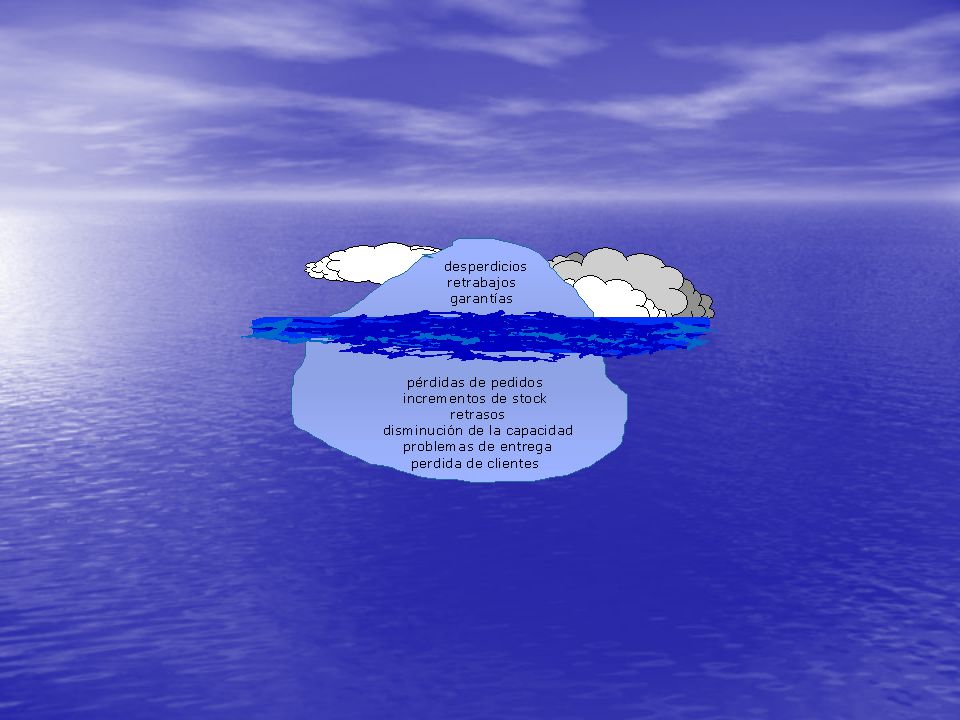

COSTOS OCULTOS DE LA NO CALIDAD En general, los sistemas contables no están diseñados para identificar los Costos de la No Calidad y hay que tener en cuenta que hay tantas maneras de esconder costos en la industria como gente con imaginación. Con frecuencia las ineficiencias de determinadas áreas de la empresa son provocadas por otras áreas y nunca se llega a identificar claramente ni los problemas ni los responsables de los mismos. Los costos de convivir con estos problemas como con otros Costos de la No Calidad están aceptados como costos propios del negocio. Hay casos donde el valor de los costos intangibles trasciende el aspecto puramente económico, ¿cuál es el impacto de la falta de Calidad en la imagen del desempeño de la empresa a los ojos del cliente? – con todo lo que ello implica en las ganancias y en el futuro de la organización. El efecto de los Costos “intangibles” de la No Calidad, que pueden considerarse parte de los llamados Costos “ocultos” de la No Calidad, es difícil y, a veces imposible, de expresar en cifras. Sin embargo los estudios realizados sobre ellos nos hablan de su “efecto multiplicador”, provocando un impacto alrededor de tres veces mayor al inicialmente evaluado.

8

En la descripción de los Costos de la No Calidad, y en particular, para mostrar la incidencia de los costos ocultos, es frecuente la analogía con un iceberg donde los Costos de la No Calidad que normalmente se miden constituyen solo la “punta” o parte visible del iceberg. El grueso de los Costos de la No Calidad están “ocultos” bajo la superficie y son los responsables del “hundimiento del barco” .

10

ELEMENTOS QUE CONFORMAN LOS COSTOS DE LA NO CALIDAD

Atención de Reclamos Reprocesos Stocks Excesivos Retrabajos Devoluciones Retrasos etc.

11

ELEMENTOS QUE CONFORMAN LOS COSTOS DE LA CALIDAD

Inspecciones y Ensayos Auditorias Mantenimiento Preventivo Educación Calibraciones Gestión de la Calidad etc.

12

LOS COSTOS DE LA NO CALIDAD Y LA MEJORA CONTINUA

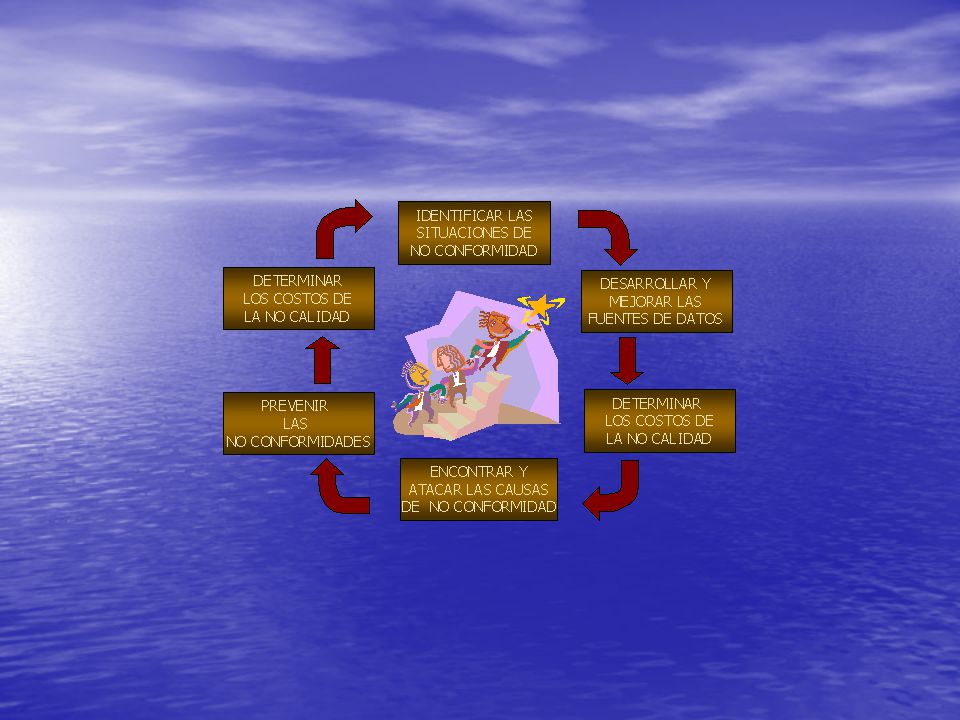

La meta de la determinación de los Costos de la No Calidad es contribuir a la mejora continua de la Calidad que conducirá a la oportunidad de reducir los costos operativos. La estrategia a desarrollar esta descripta en la Fig.2. Esta estrategia está basada en las siguientes premisas : Para cada no conformidad hay una causa raíz Las causas pueden prevenirse La prevención es siempre más barata En la práctica, los Costos de la No Calidad pueden medirse y luego reducirse mediante un análisis adecuado de causa y efecto. Cuando se evidencia una no conformidad, sea a través de la inspección o de reclamos de los clientes, se debe buscar la causa raíz y eliminarla a través de acciones correctivas. Eliminación quiere decir que la causa se suprime de manera permanente. Si vuelve a repetirse la no conformidad significa que la causa raíz encontrada no era la verdadera o que las acciones correctivas no fueron eficientes o suficientes. Cuanto más avanzada la etapa del proceso al momento de detectar la no conformidad, más cara será su corrección.

14

Importante destacar La mejora de la Calidad trae siempre como resultado una mejora en los costos – hacer las cosas bien desde la primera vez es siempre más barato. La mejora de la Calidad y la reducción de los costos no pueden imponerse con órdenes, se ganan a través del proceso de solución de problemas. Philip Crosby nos dice : “La Calidad no cuesta, cuestan las cosas desprovistas de Calidad”

Presentaciones similares

ISO 9001:08 consta de 8 capítulos, de los cuales son auditables del capítulo número cuatro al ocho.>")