Descargar la presentación

La descarga está en progreso. Por favor, espere

2

SECCION No. 6”ESTADO DE CAMBIO EN EL PATRIMONIO.

Secciones a presentar. SECCION No. 6”ESTADO DE CAMBIO EN EL PATRIMONIO. SECCION No.3 “PRESENTACION DE ESTADOS FINANCIEROS” SECCION No. 5 “ESTADO DE RESUÑTADO INTEGRAL Y ESTADO DE RESULTADOS” SECCION No. 4 “ESTADO DE SITUACION FINANCIERA”

3

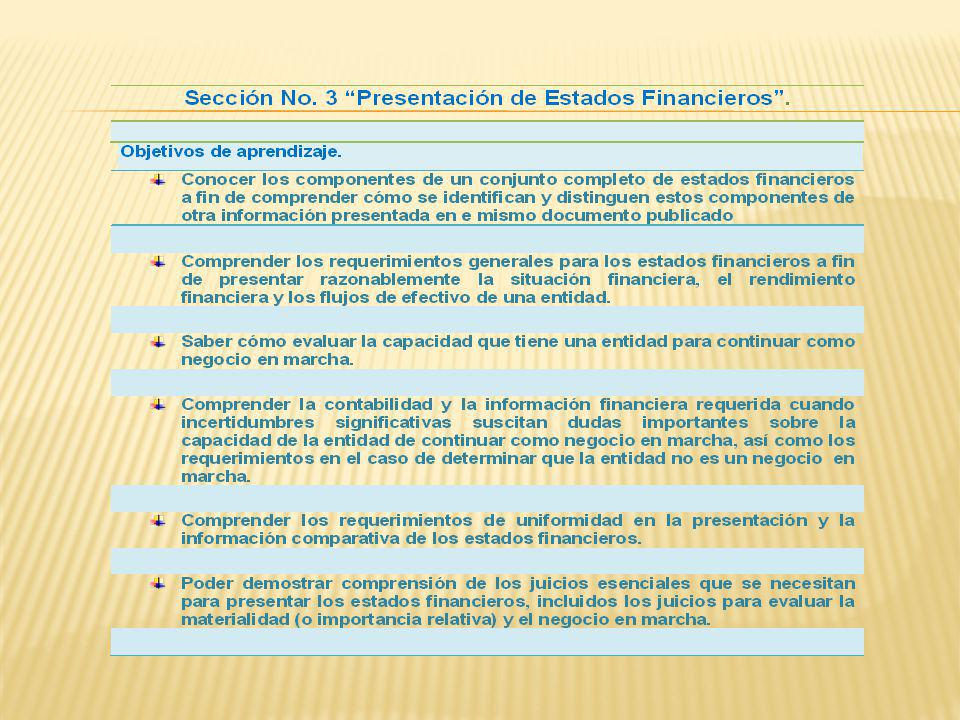

SECCION No.3. “PRESENTACION DE ESTADOS FINANCIEROS”.

5

ALCANCE PRESENTACION RAZONABLE DE ESTADOS FINANCIEROS Requiere la representación fiel de los efectos de las transacciones, otros sucesos y condiciones según los mencionados en la sección 2 REQUERIMIENTOS PARA EL CUMPLIMIENTO DE LAS NIIF PARA LAS PYMES HIPOTESIS DE NEGOCION EN MARCHA La gerencia que use esta NIIF evaluara la capacidad que tiene la entidad para continuar en funcion UNIFORMIDAD DE LA INFORMACION Una entidad mantendra la presentacion y clasificacion de las partidas en los E.F. de un periodo a otro. REPRESENTACION DE LA INFORMACION Una entidad presenta un juego completo de E.F. al menos anualmente. INFORMACION COMPARATIVA La entidad revela informacion comparativa respecto del periodo comparable anterior para todos los importes presentados en los E.F. del periodo corriente MATERIALIDAD Y AGRUPACION DE DATOS La entidad presenta por separado cada clase de partidas significativa y similares QUE ES UN CONJUNTO COMPLETO DE ESTADOS FINANCIEROS Estado de situacion financiera. Estado de resultado integrl o Estados de resultados, Estado Cambios en el Patrimonio, Estado de Flujo de Efectivo y Las Notas La antidad debe darles la misma importancia, Identificarlos claramente y en las notas indicar el domicilio y lugar

6

Alcance.

7

PRESENTACION RAZONABLE DE ESTADOS FINANCIEROS

8

CUMPLIMIENTO CON LA NIIF PARA LAS PYMES.

PRESENTACION RAZONABLE DE ESTADOS FINANCIEROS CUMPLIMIENTO CON LA NIIF PARA LAS PYMES. SI CUMPLE HARA: 3.3 Una entidad cuyos estados financieros cumplan la NIIF para las PYMES efectuará en las notas una declaración explícita y sin reservas de dicho cumplimiento. Los estados financieros no deberán señalar que cumplen la NIIF para las PYMES a menos que cumplan con todos los requerimientos de esta NIIF Ejemplo: declaración de cumplimiento Una entidad prepara sus estados financieros consolidados para el año finalizado el 31 de diciembre de 20X2 de acuerdo con la NIIF para las PYMES. Nota 2 Bases de elaboración y políticas contables Estos estados financieros consolidados se han elaborado de acuerdo con la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) emitida por el Consejo de Normas Internacionales de Contabilidad.

emitida por el Consejo de Normas Internacionales de Contabilidad.")

9

PRESENTACION RAZONABLE DE ESTADOS FINANCIEROS

10

NO CUMPLE REQUERIMIENTOS DE LA NIIF PYME

La naturaleza de la falta de aplicación, incluyendo el tratamiento del requerimiento de esta NIIF, y la razón por la que el tratamiento pudiera ser engañoso Que la Gerencia llegó a la conclusión de que los Estados Financieros presentan razonablemente la Situación Financiera, el Rendimiento Financiero, y el Flujo de Efectivo. Que se ha cumplido con la NIIF para las PYMES, excepto que ha dejado de aplicar un requerimiento concreto para lograr una presentación razonable.

11

HIPOTESIS DE NEGOCIO EN MARCHA

12

SECCION No.3. “PRESENTACION DE ESTADOS FINANCIEROS”.

FRECUENCIA DE LA INFORMACION UNIFORMIDAD EN LA PRESENTACION. Una entidad presentará un juego completo de estados financieros (incluyendo información comparativa) al menos anualmente. Una entidad mantendrá la presentación y clasificación de las partidas en los estados financieros de un período a otro, a menos que: Cuando se cambie el final del período contable sobre el que se informa, la entidad revelara: La razón para utilizar un período inferior o superior y el hecho de que los importes comparativos presentados en los estados financieros no son totalmente comparables. Tras un cambio importante en la naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropiada otra presentación o clasificación. Que esta NIIF-PYME requiera un cambio en la presentación.

al menos anualmente. Una entidad mantendrá la presentación y clasificación de las partidas en los estados financieros de un período a otro, a menos que: Cuando se cambie el final del período contable sobre el que se informa, la entidad revelara: La razón para utilizar un período inferior o superior y el hecho de que los importes comparativos presentados en los estados financieros no son totalmente comparables. Tras un cambio importante en la naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropiada otra presentación o clasificación. Que esta NIIF-PYME requiera un cambio en la presentación.")

13

SECCION No.3. “PRESENTACION DE ESTADOS FINANCIEROS”.

INFORMACION COMPARATIVA MATERIALIDAD O IMPORTANCIA RELATIVA Y AGRUPACION DE DATOS. 3.15 Una entidad presentará por separado cada clase de partidas similares de importancia relativa. Una entidad presentará por separado las partidas de naturaleza o función distinta, a menos que no tengan importancia relativa. 3.14 A menos que esta NIIF lo permita o requiera de otro modo, una entidad revelará información comparativa respecto del periodo comparable anterior para todos los importes presentados en los estados financieros del periodo corriente. Una entidad incluirá información comparativa para la información de tipo descriptivo y narrativo, cuando esto sea relevante para la comprensión de los estados financieros del periodo corriente. 3.16 Las omisiones o inexactitudes de partidas tienen importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. . La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante.

depende de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante.")

14

3.17 Un conjunto completo de estados financieros de una entidad incluirá todo lo siguiente:

Un estado de situación financiera a la fecha de presentación. Sección 4. (b) Una u otra de las siguientes informaciones: Sección 5. (i) Un solo estado del resultado integral para el periodo sobre el que se informa . (ii) Un estado de resultados separado y un estado del resultado integral separado. (c) Un estado de cambios en el patrimonio del periodo sobre el que se informa. Sección 6. (d) Un estado de flujos de efectivo del periodo sobre el que se informa. Sección 7. (e) Notas, que comprenden un resumen de las políticas contables significativas y otra información explicativa. Sección 8.

Una u otra de las siguientes informaciones: Sección 5. (i) Un solo estado del resultado integral para el periodo sobre el que se informa . (ii) Un estado de resultados separado y un estado del resultado integral separado. (c) Un estado de cambios en el patrimonio del periodo sobre el que se informa. Sección 6. (d) Un estado de flujos de efectivo del periodo sobre el que se informa. Sección 7. (e) Notas, que comprenden un resumen de las políticas contables significativas y otra información explicativa. Sección 8.")

15

Conjunto completo de Estados Financieros

Estado de situación financiera. Estado del resultado integral (o estado de resultados separado y un estado del resultado integral separado). Estado de cambio en el patrimonio. Estado de flujos de efectivo. Notas a los estados financieros. Primera opción

. Estado de cambio en el patrimonio. Estado de flujos de efectivo. Notas a los estados financieros. Primera opción.")

16

Estado del Resultado Integral

Este estado financiero incluye todas las partidas de ingreso y gastos reconocidas en un periodo, incluyendo las partidas de “otro resultado integral”. “Otro resultado integral” Son las partidas de ingreso y egreso que no se reconocen en el estado de resultados, según lo requerido o permitido por la NIIF para PYMES. (Ej. ganancias o pérdidas que surjan de la conversión de los estados financieros de un negocio en el extranjero, ganancias o pérdidas actuariales, entre otras )

")

17

F.________________ F.______________________ F.__________________

REPRESENTANTE LEGAL AUDITOR EXTERNO CONTADOR.

18

F.________________ F.______________________ F.__________________

REPRESENTANTE LEGAL AUDITOR EXTERNO CONTADOR.

19

Si los únicos cambios en el patrimonio neto de una entidad durante los períodos para los que se presentan los estados financieros surgen de ganancias o pérdidas, pago de dividendos, correcciones de errores del período anterior, y cambios de políticas contables, la entidad puede presentar un estado de resultado y ganancias acumuladas en lugar del estado de resultados y del estado de cambios en el patrimonio.

20

Posibilidad de presentar únicamente el estado de resultados

21

Estado de situación financiera.

Estado de resultados (o estado del resultado integral). Estado de cambios en el patrimonio. Estado de flujos de efectivo. Notas a los estados financieros. Tercera opción

. Estado de cambios en el patrimonio. Estado de flujos de efectivo. Notas a los estados financieros. Tercera. opción.")

22

Identificación de los estados financieros

23

GRACIAS POR SU ATENCION.

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")

>")

l.g.>")