Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Contabilidad Financiera Es un medio para comunicar información financiera Consiste en registrar, clasificar y comunicar información financiera Comprensibilidad, Relevancia, Confiabilidad, Consistencia, Materialización y Costo-efectiva Interpretación

3

Pasivos (liabilities) Capital (owner’s equity) Activos (assets)

Capital (owner’s equity) Activos (assets)")

6

Flujo de caja + Ganancias netas Amortización y depreciación Ingresos no recolectados

7

Proveniente de actividades operativas Proveniente de actividades de inversión (compra y venta de propiedades) Proveniente de actividades financieras (emisión y pago de deudas, emisión y compra de acciones, pago de dividendos)

Proveniente de actividades financieras (emisión y pago de deudas, emisión y compra de acciones, pago de dividendos)")

11

Inversionistas (accionistas actuales y potenciales) Acreedores (bancos, prestamistas, empleados) Gerentes

Acreedores (bancos, prestamistas, empleados) Gerentes")

12

Análisis comparativo Comparación porcentual (horizontal y vertical) Análisis de relaciones (cocientes) Rendimiento operativo

Análisis de relaciones (cocientes) Rendimiento operativo")

14

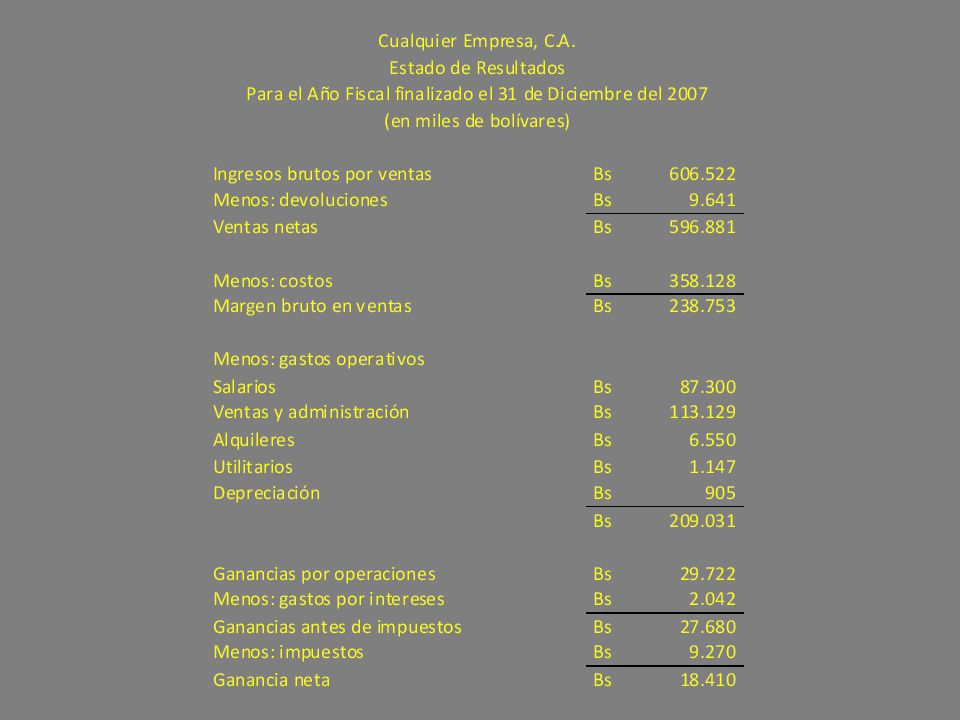

Describe eficiencia operativa mostrando cuánto de cada bolívar vendido se convierte en ganancia neta

15

Muestra la relación entre el precio y el costo de los bienes comercializados (IA:27%)

")

16

Describe eficiencia de inversión, porque muestra cuántos bolívares en ventas se generan por cada bolívar invertido en activos (IA: 1,48)

")

17

Es considerado el mejor indicador de eficiencia de la inversión, ya que muestra cuánta ganancia produce cada bolívar invertido en activos (IA:5%)

")

18

Muestra cuánta ganancia se ha obtenido por cada bolívar invertido por los dueños (IA:10,2%)

")

20

Mide la capacidad de una empresa para cumplir con sus obligaciones de corto plazo

21

Indica cuántos bolívares de activos circulantes existen por cada bolívar de pasivo circulante

22

Muestra cuán rápido las cuentas por cobrar son convertidas en efectivo

23

Muestra cuán rápido el inventario es vendido y reemplazado (IA:17,0)

")

25

Ayuda a predecir la solvencia financiera de una empresa describiendo qué proporción de los activos totales proviene de créditos (IA:52%)

")

26

Muestra cuánta deuda tiene una empresa con relación a su capital (IA:1,1)

")

Presentaciones similares