Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

FACULTAD DE INGENIERÍA DIVISIÓN DE CIENCIAS BÁSICAS CÁLCULO II GRUPO: 09 “LA INFLACIÓN Y LOS SALARIOS” ALUMNO: JOSÉ ALEJANDRO RENDÓN ALVA PROFESOR: ING. GUSTAVO ROCHA BELTRÁN 19/04/2005

2

INTRODUCCIÓN Inflación:

La definición mas usual de inflación nos dice que es el crecimiento continuo y generalizado de los precios de los bienes y servicios existentes en una economía. Otras definiciones la explican como el movimiento persistente al alza del nivel general de precios o disminución del poder adquisitivo del dinero. Actualmente vivimos en un mundo de grandes transformaciones que nos aproximan a un futuro impredecible. En este contexto uno de los factores cruciales para la supervivencia de las naciones es la economía y precisamente es aquí donde viene ocurriendo las mayores anomalías de la historia humana. Es ya cotidiano hablar con preocupación sobre los fenómenos que amenazan no solo nuestro futuro personal sino el de todas las familias y del propio país En el presente trabajo vamos a tratar precisamente de la inflación y el empleo, estos aspectos que tanto nos afectan y preocupan a pesar de los esfuerzos que se realizan en todo nivel, con el apoyo del avance científico; resulta muy difícil combatir la inflación y mantener alto nivel de empleo. A partir de estas connotaciones, de sus significados conceptuales, y de las relaciones causa – efecto, podremos establecer algunas conclusiones tanto del empleo como de la inflación

3

CONCEPTOS GENERALES Concepto de Inflación Clases de inflación

Se define como un proceso de elevación continuada y sostenida del nivel general de precios en una economía, o lo que es lo mismo un descenso continuado en el valor del dinero. Clases de inflación Recalentamiento de la economía : Se dice que existe un recalentamiento en la economía cuando se produce un aumento leve en los precios. Inflación Rampante: Supone la existencia de tasa promedio entre el 4% y el 6% Inflación Acelerada : Es una inflación que alcanza casi el 10% anual Hiperinflación : Supone la pérdida de control de los precios, por parte de las autoridades económicas del país. Motivos de la inflación: La inflación se puede producir por : Inflación de demanda : aquella que se produce por un exceso en la demanda que, por rigidez de la oferta no tiene otra respuesta que la elevación de los precios. Inflación de costes : Es la inflación que se debe al incremento de los costes de los insumos y los diferentes factores de producción, es decir la motivada por el incremento del coste de la mano de obra, los tipos de interés, los precios del suelo, de la energía, de las materia primas, etc.

4

CONCEPTOS GENERALES Causas de la Inflación

Los procesos inflacionarios pueden venir causados por la excesiva creación de dinero por parte de las autoridades monetarias del país. En estos casos el dinero crece mas deprisa que los bienes servicios suministrados por la economía, causando subidas en todos los precios, esta creación excesiva de dinero suele estar motivada, a su vez, por la necesidad de los estados de financiar sus déficit público Las perturbaciones del lado de la oferta también son causas frecuentes de presiones inflacionistas, la evolución de los precios del petróleo y de las materias primas son factores que pueden afectar de forma significativa al nivel general de los precios de una economía.

5

1. Supuestos de partida El estado de la tecnología permanece constante y, en consecuencia, se mantiene invariable el valor de la productividad del factor trabajo Sólo se consideran de un modo explícito los costes laborales En el deseo de mantener constante su margen de beneficios, los empresarios reaccionan ante un aumento en los costes laborales aumentando el precio de los bienes y servicios que venden al consumidor final

6

2. La Función de Producción

Y = aN Y: nivel de producción N: número de horas de trabajo a: productividad por hora del factor trabajo

7

3. Función que relaciona precios y costes

P (W/a) (1 + z) P: nivel de precios W: Salario por hora de trabajo W/a: Coste laboral por unidad de producción z: margen de beneficios aplicado sobre el coste unitario de producción

(1 + z) P: nivel de precios. W: Salario por hora de trabajo. W/a: Coste laboral por unidad de producción. z: margen de beneficios aplicado sobre el coste unitario de producción.")

8

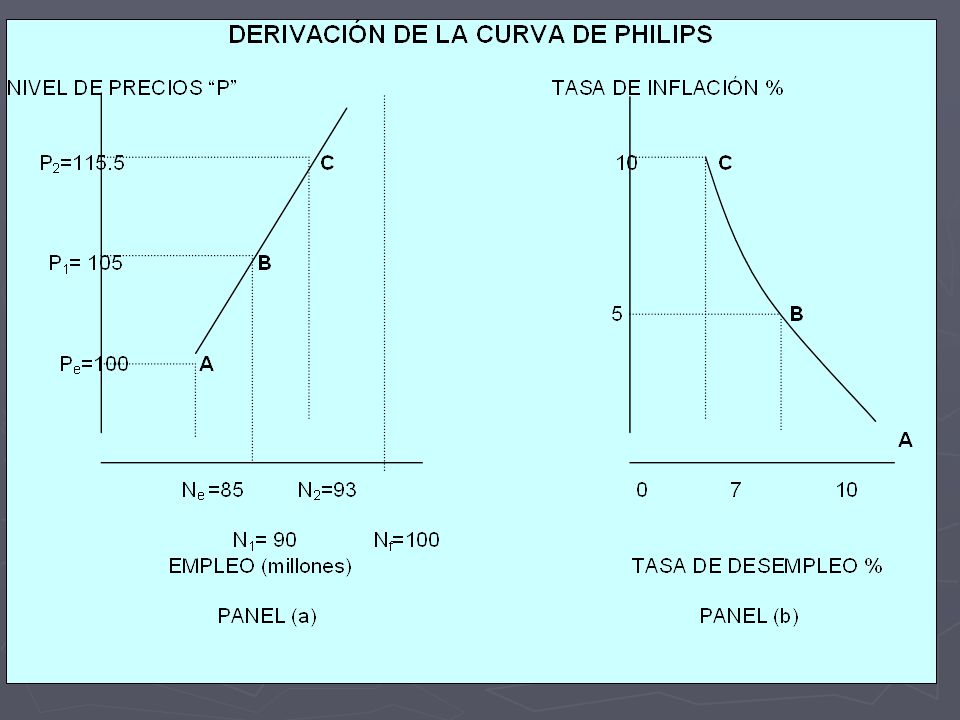

4. La Curva de Phillips W W-1 1 + (N - N*)/ N*) W: Nivel de salarios del año actual W-1: Nivel de salarios del año anterior N: Empleo efectivo N*: Nivel de empleo en el pleno empleo : Sensibilidad de los salarios respecto del nivel de empleo Los salarios W dependerán del salario del año anterior W-1 y del nivel efectivo de empleo N

9

5. La Curva de oferta agregada

(Y - Y*) : Tasa de inflación efectiva Y: Producción efectiva Y*: Producción de pleno empleo : sensibilidad de la tasa de inflación respecto del nivel de actividad económica La inflación dependerá del nivel de producción efectiva Y A mayor Y N W

: Tasa de inflación efectiva. Y: Producción efectiva. Y*: Producción de pleno empleo. : sensibilidad de la tasa de inflación. respecto del nivel de actividad económica. La inflación dependerá del nivel de producción efectiva Y. A mayor Y N W ")

10

La interpretación de la curva de Philips es muy fácil, pues demuestra que si la política económica se propone reducir el desempleo, solo puede hacerlo a costa de una tasa inflacionaria mas elevada; a la inversa, si el objetivo es reducir la tasa de incremento de los precios, el costo inevitable es el aumento del desempleo. Así, con esa sencillez, casi brutal, se patentiza el conflicto actual entre los objetivos de la política económica, que es también una de las manifestaciones de la crisis del capitalismo.

12

LOS COSTES DE LA INFLACIÓN

Los costes de la inflación provienen, en su gran mayoría, de la falta de adaptación de la economía a una situación inflacionista, por ejemplo uno de los costes mas importantes de la inflación es el incremento de los impuestos, en el caso de que no se adapten los tramos impositivos a la subida de los precios. Cuando existe inflación y los contribuyentes ven aumentados sus salarios, en la medida en que el gobierno no adapte la tabla impositiva a este crecimiento de los precios, la cuota impositiva será mayor. En estos casos los agentes económicos deberán pagar un mayor número de impuestos, no por un mayor nivel de renta, sino simplemente por el incremento de los precios. Otro coste de la inflación es el que ocasiona la redistribución de la renta. La inflación perjudica tradicionalmente al prestamista (acreedor) beneficiando al prestatario (deudor); así en una situación inflacionaria las personas que tengan que hacer frente a un prestamos tendrán que devolver en términos reales una cantidad menor que la original.

beneficiando al prestatario (deudor); así en una situación inflacionaria las personas que tengan que hacer frente a un prestamos tendrán que devolver en términos reales una cantidad menor que la original.")

13

Pleno empleo : Desempleo :

Situación en la que todos los factores productivos de una economía son utilizados plenamente Desempleo : Parte de la fuerza de trabajo que estando en condiciones de trabajar no se encuentra ocupada en actividades productoras de bienes o servicios. Incluye a las personas cesantes y a las que buscan trabajo por primera vez. La tasa de desempleo se puede calcular de diversas maneras , pero lo mas usual se expresa como porcentaje de la fuerza de trabajo. En función de las causas y la naturaleza del desempleo se han planteado diversas clasificaciones. Las mas usadas son: desempleo friccional, desempleo cíclico y desempleo estructural desempleo voluntario y desempleo involuntario

14

CARACTERISITICAS PRACTICAS DEL OBJETIVO

El nivel de empleo esta relacionado con componentes de la curva de Oferta Agregada; son la función de producción, la relación entre los precios y lo costes, la curva de Philips. El nivel de precios es proporcional al salario, pero el salario futuro esta relacionado, a través de la curva de philips con el nivel de empleo y los salarios actuales utilizando la regla de los precios y 2 salarios por los precios “para obtener una relación entre le nivel de empleo y el nivel de empleos”. La curva de Oferta Agregada en una situación en la que los salarios no son totalmente flexibles. Los precios suben cuando aumenta la producción ya que el aumento de la producción, implica un aumento en la del empleo. El hecho de que los precios suban cuando aumenta la producción es enteramente un reflejo de los ajustes que se realizan en el mercado de trabajo, en el cual el aumento del empleo eleva los salarios. Con ayuda de la curva de philips se mostrara la conducta dela inflación y el desempleo sin embargo se debe tomar en cuenta la inflación esperada o prevista. Cuando los trabajadores y las empresas negocian los salarios, les interesa el valor real del salario , por lo que ambas partes están mas o menos dispuestas a ajustar el nivel del salario, y dispuestas a ajustar el nivel del salario nominal para tener en cuenta la inflación que esperan durante el periodo de vigencia del convenio.

15

El desempleo no depende del nivel de la inflación sino del exceso de inflación sobre la esperada, supongamos que el 1er día del año el empresario declara que va a subir un 3% los salarios de todos los trabajadores aunque no sea una cifra elevada se trata de una buena subida por lo que los trabajadores podrían estar razonablemente contentos. Supongamos ahora que la inflación ha sido de un 10% y los salarios nominales suben en un 3% nuestro nivel de vida ha de bajar, en realidad alrededor del 7% en otras palabras lo que interesa es la subida salarial que superiores a la inflación esperada. La curva de Philips que relaciona salarios y inflación muestra que lo que importa es el exceso de inflación de los salarios con respecto a la inflación esperada. La curva de philips muestra 2 propiedades importantes : La inflación esperada se traduce en su totalidad en la inflación efectiva El desempleo se encuentra en la tasa natural cuando la inflación efectiva es igual a la inflación esperada. La curva de philips moderna corta el nivel de inflación esperada, las empresas y loso trabajadores ajustan sus expectativas sobre la inflación, entonces esto refleja el bajo nivel de inflación que se esperaba.

16

El papel del a inflación esperado como elemento que desplaza la curva de philips añade otro mecanismo de ajuste automático al lado de la oferta agregada de la economía, cuando una elevada demanda agregada traslada a la economía en sentido ascendente a la izquierda y a o largo de la curva de Philips hay inflación. La ecuación de Fisher nos muestra la relación entre el tipo de interés nominal y tipos reales y la tasa esperada de inflación. El tipo de interés real esperado es el tipo nominal menos la tasa esperada de inflación : ( r-e = i – πe ) La ecuación de Fisher llama la atención sobre un importante hecho relacionado con el crecimiento monetario, con la inflación y con los tipos de interés. A largo plazo el tipo real retorna a su nivel de pleno empleo y la inflación efectiva y la esperada son iguales, entonces un aumento de la inflación se refleja totalmente en los tipos de interés nominales, puesto que el tipo de interés nominal suben en la misma cuantía que la inflación ,la razón por que existe una estrecha relación entre la inflación y tipo de interés nominal se halla en que a largo plazo el tipo de interés real no resulta afectado por las perturbaciones monetarias que si afectan a la tas de inflación. Naturalmente el tipo de interés real solo permanece constante en condiciones de equilibrio a largo plazo

La ecuación de Fisher llama la atención sobre un importante hecho relacionado con el crecimiento monetario, con la inflación y con los tipos de interés. A largo plazo el tipo real retorna a su nivel de pleno empleo y la inflación efectiva y la esperada son iguales, entonces un aumento de la inflación se refleja totalmente en los tipos de interés nominales, puesto que el tipo de interés nominal suben en la misma cuantía que la inflación ,la razón por que existe una estrecha relación entre la inflación y tipo de interés nominal se halla en que a largo plazo el tipo de interés real no resulta afectado por las perturbaciones monetarias que si afectan a la tas de inflación. Naturalmente el tipo de interés real solo permanece constante en condiciones de equilibrio a largo plazo.")

17

Curva de Oferta Agregada Dinámica

Considerando que los trabajadores están preocupados por la evolución de los salarios reales y no nominales, se tienen en cuenta las expectativas de inflación: e + (Y - Y*) e: Tasa de inflación esperada La inflación dependerá del nivel de producción efectiva Y y de la inflación esperada e A mayor Y N W A mayor e W

e: Tasa de inflación esperada. La inflación dependerá del nivel de producción efectiva Y y de la inflación esperada e. A mayor Y N W A mayor e W ")

18

Representación gráfica de la función de la Oferta Agregada Dinámica

Pendiente de la función La curva de OA tiene pendiente positiva al existir una relación directa entre las variables representadas en los ejes cartesianos: inflación y producción efectiva OA ' = e + [ (Y - Y*)] Y Y' Y

] Y. Y Y.")

19

Representación gráfica de la función de la Oferta Agregada Dinámica

Desplazamiento de la función OA' La posición de la curva OA depende del valor que tome la inflación esperada. Cuanto mayores sean las expectativas de inflación, mayor será la inflación efectiva, para un mismo nivel de producción, y, por tanto, más arriba y a la izquierda habrá que representar la curva OA OA = e + [ (Y - Y*)] ' Y Y

] Y. Y.")

20

Demanda Agregada Dinámica

Deducción de la Demanda Agregada Dinámica Para deducir la Demanda Agregada Dinámica se van a dar los siguientes pasos Planteamiento de los supuestos de partida por el lado de la Demanda Curva IS de equilibrio en los mercados de bienes y servicios Curva LM de equilibrio en los mercados monetarios A partir de la Curva IS y Curva LM se deduce una Función de Demanda Agregada Finalmente, tomando derivadas parciales de la anterior se obtendría una Función de Demanda Agregada Dinámica

21

Supuestos de partida La economía es cerrada

Existe una elevada interdependencia entre el gasto agregado, la renta y la producción. Denotamos indistintamente por ‘Y’ a los niveles de Demanda Agregada, Producción y Renta La Política Fiscal es potestad del Gobierno de la nación. Se supone que no existen otros niveles de la Administración Pública La Política Monetaria es responsabilidad del Banco Central, que controla de un modo autónomo la cantidad de dinero en circulación

22

Función de Demanda Agregada Dinámica

Tras los pasos anteriores se obtendría finalmente la siguiente Función de Demanda Agregada Dinámica: Y = Y-1 + (m - ) + f Y: Demanda Agregada Y-1: Renta del año anterior m: Tasa de crecimiento del dinero en términos nominales : Tasa de inflación (m- ): Tasa de crecimiento del dinero en términos reales f: Variaciones en la política fiscal Según esta función, la Demanda Agregada (Y) depende de la Renta del año anterior (Y-1), las variaciones que experimentan los saldos reales en la economía (m - ), y los cambios en la política fiscal (f)

+ f. Y: Demanda Agregada. Y-1: Renta del año anterior. m: Tasa de crecimiento del dinero en términos nominales. : Tasa de inflación. (m- ): Tasa de crecimiento del dinero en términos reales. f: Variaciones en la política fiscal. Según esta función, la Demanda Agregada (Y) depende de la Renta del año anterior (Y-1), las variaciones que experimentan los saldos reales en la economía (m - ), y los cambios en la política fiscal (f)")

23

Representación gráfica de la función de la Demanda Agregada Dinámica

Pendiente de la función La curva de DA tiene pendiente negativa al existir una relación inversa entre las variables representadas en los ejes cartesianos: inflación y demanda agregada ' Y = Y-1 + (m - ) + f DA Y' Y Y

+ f. DA. Y Y. Y.")

24

Representación gráfica de la función de la Demanda Agregada Dinámica

Desplazamiento de la función La posición de la DA en el plano viene determinada por las variables ‘Y-1’, ‘m’ y ‘f’. Cuanto mayor sea el valor que alcancen estas variables, más arriba y a la derecha habrá que representar la DA en el plano Y = Y-1 + (m - ) + f DA' DA Y Y' Y

+ f. DA DA. Y. Y Y.")

25

Equilibrio macroeconómico. Renta, empleo y precios a corto plazo

En este apartado, a partir de las funciones anteriormente expuestas, se analiza qué podría ocurrir en el corto plazo en términos macroeconómicos cuando: Tiene lugar una perturbación por el lado de la demanda Tiene lugar una perturbación por el lado de la oferta Los supuestos que se introducen en el análisis son los siguientes: Mercados perfectamente competitivos Los mercados tienden al pleno empleo en el que se considera tan sólo un paro friccional La producción aumenta siempre que hay un exceso de demanda de bienes El tipo de interés sube cuando hay un exceso de demanda de dinero

26

Situación de partida

Una vez obtenidas las funciones de OA y DA se puede representar el equilibrio de mercado. Para cierta tasa de inflación, OA y DA se igualan. Partiendo de hipótesis clásica y neoclásica, el equilibrio es una situación de pleno empleo hacia la que los mercados tienden en todo momento. OA DA Y* Y

27

Perturbaciones por el lado de la demanda

Al aumentar la demanda agregada los empresarios responden aumentando la producción (Y). Esto obliga a una mayor contratación de trabajadores, de manera que los salarios tenderán a subir, y como consecuencia de la elevación en los costes laborales, los empresarios subirán los precios de los bienes (). Se explica así el movimiento a lo largo de la curva de oferta Una perturbación positiva por el lado de la demanda desplaza la curva DA hacia arriba y a la derecha, produciéndose de modo simultáneo un movimiento a lo largo de la curva de OA. Esto puede deberse a una expansión monetaria o a una política fiscal expansiva Imaginemos que se aplica una política monetaria expansiva. A partir de las funciones y supuestos introducidos en el modelo, pretendemos conocer qué va a ocurrir en la economía en el corto plazo Al producirse una expansión monetaria (m) aumenta la tasa de variación de los saldos reales (m- ), lo que tiene un efecto expansivo sobre la demanda agregada (Y). Se explica así el desplazamiento de la curva de demanda agregada hacia arriba y a la derecha OA 1) Y = Y-1 + (m - ) + f 2) = e + [ (Y - Y*)] ' DA' DA Y* Y' Y

. Esto obliga a una mayor contratación de trabajadores, de manera que los salarios tenderán a subir, y como consecuencia de la elevación en los costes laborales, los empresarios subirán los precios de los bienes (). Se explica así el movimiento a lo largo de la curva de oferta. Una perturbación positiva por el lado de la demanda desplaza la curva DA hacia arriba y a la derecha, produciéndose de modo simultáneo un movimiento a lo largo de la curva de OA. Esto puede deberse a una expansión monetaria o a una política fiscal expansiva. Imaginemos que se aplica una política monetaria expansiva. A partir de las funciones y supuestos introducidos en el modelo, pretendemos conocer qué va a ocurrir en la economía en el corto plazo. Al producirse una expansión monetaria (m) aumenta la tasa de variación de los saldos reales (m- ), lo que tiene un efecto expansivo sobre la demanda agregada (Y). Se explica así el desplazamiento de la curva de demanda agregada hacia arriba y a la derecha. OA. 1) Y = Y-1 + (m - ) + f. 2) = e + [ (Y - Y*)] DA DA. Y* Y Y.")

28

Perturbaciones por el lado de la oferta 1) = e + [ (Y - Y*)]

Cuando se produce una perturbación negativa por el lado de la oferta, la OA se desplaza hacia arriba y a la izquierda, y simultáneamente se produce un movimiento a lo largo de la curva de DA. Una disminución en las expectativas de inflación habría tenido un efecto contrario, es decir, un desplazamiento de la oferta hacia abajo, con una disminución de la inflación y un aumento en la producción Por el lado de la demanda, el aumento en la inflación supone una disminución en la tasa de variación de los saldos reales (m - ), lo que a su vez supondrá una caída en la demanda agregada (Y). Esto explica el movimiento a lo largo de la curva de demanda Al aumentar las expectativas de inflación e los trabajadores pedirán mayores crecimientos en los salarios, y la reacción de los empresarios será la de revisar los precios para cubrirse de los mayores costes laborales. Esto explica el desplazamiento de la oferta hacia arriba y a la izquierda Imaginemos que se produce una elevación en las expectativas de inflación. A partir de las funciones y supuestos introducidos en el modelo, pretendemos conocer qué va a ocurrir en la economía en el corto plazo OA' OA 1) = e + [ (Y - Y*)] ' 2) Y = Y-1 + (m - ) + f DA Y' Y* Y

![ Perturbaciones por el lado de la oferta 1) = e + [ (Y - Y*)]](http://slideplayer.es/slide/1724888/7/images/28/%EF%82%B7+%EF%82%B7+Perturbaciones+por+el+lado+de+la+oferta+1%29+%EF%81%B0+%3D+%EF%81%B0e+%2B+%5B+%EF%81%A1+%28Y+-+Y%2A%29%5D.jpg "Cuando se produce una perturbación negativa por el lado de la oferta, la OA se desplaza hacia arriba y a la izquierda, y simultáneamente se produce un movimiento a lo largo de la curva de DA. Una disminución en las expectativas de inflación habría tenido un efecto contrario, es decir, un desplazamiento de la oferta hacia abajo, con una disminución de la inflación y un aumento en la producción. Por el lado de la demanda, el aumento en la inflación supone una disminución en la tasa de variación de los saldos reales (m - ), lo que a su vez supondrá una caída en la demanda agregada (Y). Esto explica el movimiento a lo largo de la curva de demanda. Al aumentar las expectativas de inflación e los trabajadores pedirán mayores crecimientos en los salarios, y la reacción de los empresarios será la de revisar los precios para cubrirse de los mayores costes laborales. Esto explica el desplazamiento de la oferta hacia arriba y a la izquierda. Imaginemos que se produce una elevación en las expectativas de inflación. A partir de las funciones y supuestos introducidos en el modelo, pretendemos conocer qué va a ocurrir en la economía en el corto plazo. OA OA. 1) = e + [ (Y - Y*)] 2) Y = Y-1 + (m - ) + f. DA. Y Y* Y.")

29

Ajuste dinámico a una perturbación monetaria (análisis del largo plazo)

En este apartado, y a partir de las funciones y supuestos del modelo, se va a analizar lo ocurrido a largo plazo en el equilibrio macroeconómico como consecuencia de aplicar una política monetaria expansiva Para el análisis del largo plazo introducimos un nuevo supuesto referido a las expectativas de inflación: según la teoría de las expectativas adaptativas, vamos a suponer que los agentes económicos suponen que la inflación se va a comportar del mismo modo a cómo lo hizo el año anterior, de manera que la inflación esperada sería la inflación del año anterior, esto es e = (-1). Por tanto, la función de oferta agregada dinámica sería ahora: = -1 + [ (Y - Y*)]

. Por tanto, la función de oferta agregada dinámica sería ahora: = -1 + [ (Y - Y*)]")

30

Y = Y-1 + (m - ) + f Y = Y-1 + (m - ) + f

En un segundo período y sucesivos habría que tener en cuenta: en primer lugar, que la demanda agregada se va a volver a desplazar a la derecha al haberse producido un impulso en la renta nacional del año anterior Y-1. La inercia inflacionista tenderá a frenar este efecto de manera que en años sucesivos la demanda agregada se desplazará en menor medida. Primera fase Y = Y-1 + (m - ) + f Y = Y-1 + (m - ) + f Por el lado de la oferta, como en el año anterior se produjo una aceleración en la inflación (y debido al supuesto de las expectativas adaptativas), habrá que reflejar un nuevo aumento en la tasa de inflación, de manera que la oferta se desplazará arriba y a la izquierda (siempre que la economía esté por encima del pleno empleo habrá una inercia inflacionista y la oferta se desplazará en el sentido comentado) = e + [ (Y - Y*)] = -1 + [ (Y - Y*)] En un primer período, cuando se lleva a cabo la política monetaria expansiva, los efectos sobre la economía son los ya vistos en el anterior apartado. Por el lado de la demanda, al aumentar m, se produce un aumento en la cantidad de dinero en términos reales (m- ), lo que se traduce en un aumento de la demanda agregada (Y). En el gráfico la curva de demanda agregada se desplaza arriba y a la derecha. Por el lado de la oferta, al aumentar la demanda, los empresarios reaccionan contratando más trabajadores, lo que en algún momento se traducirá en una presión alcista sobre los salarios y los precios () de venta de los bienes Tras la perturbación monetaria que tuvo lugar en el primer período, la economía alcanzará el equilibrio cuando se sitúe en el nivel de pleno empleo. En el gráfico el ajuste se ha resuelto muy rápidamente, tan solo en dos períodos. Uniendo situaciones de equilibrio intermedio tendríamos la senda del ajuste OA3 OA1 '' ’ DA3 DA2 DA1 Y Y* Y’

+ f. Y = Y-1 + (m - ) + f. Por el lado de la oferta, como en el año anterior se produjo una aceleración en la inflación (y debido al supuesto de las expectativas adaptativas), habrá que reflejar un nuevo aumento en la tasa de inflación, de manera que la oferta se desplazará arriba y a la izquierda (siempre que la economía esté por encima del pleno empleo habrá una inercia inflacionista y la oferta se desplazará en el sentido comentado) = e + [ (Y - Y*)] = -1 + [ (Y - Y*)] En un primer período, cuando se lleva a cabo la política monetaria expansiva, los efectos sobre la economía son los ya vistos en el anterior apartado. Por el lado de la demanda, al aumentar m, se produce un aumento en la cantidad de dinero en términos reales (m- ), lo que se traduce en un aumento de la demanda agregada (Y). En el gráfico la curva de demanda agregada se desplaza arriba y a la derecha. Por el lado de la oferta, al aumentar la demanda, los empresarios reaccionan contratando más trabajadores, lo que en algún momento se traducirá en una presión alcista sobre los salarios y los precios () de venta de los bienes. Tras la perturbación monetaria que tuvo lugar en el primer período, la economía alcanzará el equilibrio cuando se sitúe en el nivel de pleno empleo. En el gráfico el ajuste se ha resuelto muy rápidamente, tan solo en dos períodos. Uniendo situaciones de equilibrio intermedio tendríamos la senda del ajuste. OA3. OA1. ’ DA3. DA2. DA1. Y. Y* Y’")

31

Senda del ajuste ante una perturbación monetaria

En una segunda fase se entra en un proceso de estanflación. Se ralentiza el crecimiento económico en un escenario en el que existe una inercia inflacionista El ajuste llega a su fin cuando se retorna a la situación de pleno empleo En el gráfico queda representado el efecto sobre la economía resultante de aplicar una política monetaria expansiva. La senda del ajuste muestra los pasos intermedios por los que atraviesa la economía entre la situación de equilibrio inicial y la situación de equilibrio final ''' '' ' En una primera fase se cumplen los efectos que predice la Curva de Phillips. La política monetaria expansiva genera un aumento en la producción y renta nacional, con la contrapartida de una presión al alza en los salarios y en los precios Y* Y En el largo plazo, según las conclusiones del modelo, el dinero es neutral, ya que la expansión monetaria no ha tenido efectos sobre las variables reales de la economía: entre el equilibrio inicial y final, el empleo, la producción, la renta, y la tasa de variación de los saldos reales son iguales

32

Política monetaria y desinflación

En el corto plazo, se presenta un dilema de política económica al existir una relación inversa entre tasa de desempleo e inflación: situación de transacción inflación-desempleo. Una política monetaria expansiva puede conducir en el corto plazo a un mayor crecimiento económico y a un menor desempleo, pero, como contrapartida, habrá que soportar una mayor inflación. En sentido contrario, una política contractiva reducirá las tensiones inflacionistas en la economía, pero a costa de un menor crecimiento económico y un mayor desempleo. En el largo plazo una política monetaria expansiva tiene consecuencias negativas, ya que no soluciona el problema del desempleo en una economía, pero sí alimenta el fenómeno inflacionista. Es generalmente aceptado que la política monetaria puede combatir el componente cíclico del paro, pero nunca el componente estructural, para el que habrá que adoptar otras medidas. En cambio la autoridad monetaria puede hacer uso de la política monetaria para combatir la inflación en el largo plazo. Es decir, puede impulsar un proceso de desinflación en un país. Para ello dispone de dos posibilidades: seguir una estrategia de ajuste gradual o seguir una estrategia de ajuste de choque.

33

Proceso de Desinflación como consecuencia de aplicar una política monetaria siguiendo una estrategia de choque Proceso de Desinflación como consecuencia de aplicar una política monetaria de ajuste gradual Se aplican recortes en períodos sucesivos en la tasa de crecimiento del dinero (m) La autoridad monetaria aplica una gran reducción en la tasa de crecimiento del dinero en un solo momento (m) La paulatina reducción en la tasa de crecimiento del dinero genera un proceso de desinflación en la economía, estableciendo una senda de ajuste no muy alejada de los niveles de pleno empleo Esta estrategia permite una más rápida contención de precios, pero como contrapartida la sociedad tendrá que soportar una situación de desempleo más elevado durante el período transitorio de ajuste ' ' Y* Y Y* Y

La autoridad monetaria aplica una gran reducción en la tasa de crecimiento del dinero en un solo momento (m) La paulatina reducción en la tasa de crecimiento del dinero genera un proceso de desinflación en la economía, estableciendo una senda de ajuste no muy alejada de los niveles de pleno empleo. Esta estrategia permite una más rápida contención de precios, pero como contrapartida la sociedad tendrá que soportar una situación de desempleo más elevado durante el período transitorio de ajuste. Y* Y. Y* Y.")

34

Comparación de estrategias

Ajuste de choque Ajuste gradual

35

Variaciones del modelo (I): La Nueva Macroeconomía Clásica

En este apartado se modifican las conclusiones del modelo anterior. Para ello hacemos una revisión de las hipótesis de partida. Las expectativas se consideran racionales, de modo que no sólo se tiene en cuenta la inflación pasada, sino también la coyuntura económica nacional e internacional y las políticas anunciadas por el gobierno y la autoridad monetaria = e + [ (Y - Y*)] En su versión fuerte, la teoría de las expectativas racionales postula que los errores de predicción serán cero por término medio: no se contempla la posibilidad de que existan errores sistemáticos en la predicción. Se estaría defendiendo que el ajuste ante variaciones en la tasa de crecimiento del dinero se produce de un modo instantáneo.

] En su versión fuerte, la teoría de las expectativas racionales postula que los errores de predicción serán cero por término medio: no se contempla la posibilidad de que existan errores sistemáticos en la predicción. Se estaría defendiendo que el ajuste ante variaciones en la tasa de crecimiento del dinero se produce de un modo instantáneo.")

36

Ajuste económico cuando la política monetaria es prevista

Una política monetaria prevista por los agentes económicos no tendría efectos sobre las variables reales ni siquiera en el corto plazo, ya que los agentes anticipan los efectos esperados de la política monetaria anunciada. Los salarios y precios se revisan al alza de un modo inmediato, tan pronto se tiene conocimiento de las intenciones de la autoridad monetaria Al anticipar la política monetaria expansiva, cuando se produce la revisión en la tasa de crecimiento del dinero (m), los trabajadores piden una inmediata revisión de sus salarios, y los empresarios reaccionan introduciendo modificaciones compensatorias en los precios (). La demanda agregada no experimenta variaciones porque no se producen cambios en la tasa de variacíón del dinero en términos reales (la demanda se desplaza hacia arriba en el plano) Por el lado de la oferta habría que reflejar un desplazamiento hacia arriba de la función. El anuncio de la política monetaria actúa sobre las expectativas de inflación e, lo que tiene una repercusión con efectos reales sobre los salarios y los precios Al introducir las expectativas racionales en el modelo, cuando la política monetaria es prevista, se llega a la conclusión de que el dinero no solo es neutral en el largo plazo, sino que también es neutral en el corto plazo. La política monetaria expansiva no habría tenido efectos sobre las variables reales ni siquiera en el corto plazo OA’ OA Y = Y-1 + (m - ) + f ' = e + [ (Y - Y*)] DA' DA Y* Y

, los trabajadores piden una inmediata revisión de sus salarios, y los empresarios reaccionan introduciendo modificaciones compensatorias en los precios (). La demanda agregada no experimenta variaciones porque no se producen cambios en la tasa de variacíón del dinero en términos reales (la demanda se desplaza hacia arriba en el plano) Por el lado de la oferta habría que reflejar un desplazamiento hacia arriba de la función. El anuncio de la política monetaria actúa sobre las expectativas de inflación e, lo que tiene una repercusión con efectos reales sobre los salarios y los precios Al introducir las expectativas racionales en el modelo, cuando la política monetaria es prevista, se llega a la conclusión de que el dinero no solo es neutral en el largo plazo, sino que también es neutral en el corto plazo. La política monetaria expansiva no habría tenido efectos sobre las variables reales ni siquiera en el corto plazo. OA’ OA. Y = Y-1 + (m - ) + f. = e + [ (Y - Y*)] DA DA. Y* Y.")

37

Ajuste económico cuando la política monetaria es imprevista

Una política monetaria imprevista por los agentes económicos tendría efectos sobre las variables reales durante un corto período de tiempo. Los agentes económicos reaccionarán tan pronto tengan conocimiento de la política monetaria llevada a cabo Y = Y-1 + (m - ) + f La expansión monetaria (m) se traduce en un primer momento en una mayor demanda agregada (Y). La función de demanda se desplaza a la derecha y la economía pasa de la situación ‘1’ a la ‘2’. Por el lado de la oferta aumenta la producción (Y) y se genera una tensión inflacionista () En un entorno de plena flexibilidad de precios y salarios, tan pronto como los agentes sean conscientes de la aplicación de la política monetaria expansiva, se produce una revisión de salarios y precios que compensa los efectos de la medida aprobada por la autoridad monetaria. OA’ = e + [ (Y - Y*)] OA Y = Y-1 + (m - ) + f ’’ 3 = e + [ (Y - Y*)] ’ 2 1 DA' DA Y* Y’ Y

+ f. La expansión monetaria (m) se traduce en un primer momento en una mayor demanda agregada (Y). La función de demanda se desplaza a la derecha y la economía pasa de la situación ‘1’ a la ‘2’. Por el lado de la oferta aumenta la producción (Y) y se genera una tensión inflacionista () En un entorno de plena flexibilidad de precios y salarios, tan pronto como los agentes sean conscientes de la aplicación de la política monetaria expansiva, se produce una revisión de salarios y precios que compensa los efectos de la medida aprobada por la autoridad monetaria. OA’ = e + [ (Y - Y*)] OA. Y = Y-1 + (m - ) + f. ’’ 3. = e + [ (Y - Y*)] ’ 2. 1. DA DA. Y* Y’ Y.")

38

Una importante conclusión que puede extraerse a partir de la corrección hecha por la Nueva Macroeconomía Clásica es que sería posible provocar un proceso de desinflación en la economía sin que la sociedad tuviera que soportar ningún coste durante el período transitorio de ajuste. Simplemente avisando de las intenciones de combatir la inflación se conseguiría influir sobre las expectativas de inflación, de manera que se producirían correcciones en las tasas de crecimiento de los salarios y de los precios

39

Los costes de reducir la inflación

La tasa de sacrificio es una medición del coste que experimenta una economía cuando las autoridades aprueban medidas tendentes a contener la inflación. Puede ser definido como la pérdida de PIB real al que hay que renunciar en un año para reducir la tasa de inflación en un punto porcentual Factores que reducen los costes de la desinflación durante el período transitorio de ajuste: El anuncio con antelación de la política Cuanto más gradualmente se lleve a cabo la desaceleración Cuanto más creíble sea la política de desinflación anunciada Cuanto mayor sea la importancia relativa de la inflación esperada para la determinación de la inflación real Cuanto más flexibles sean los mercados, es decir, cuanto mayor sea la sensibilidad de los precios y los salarios a las condiciones cambiantes de los mercados

Presentaciones similares

de la U. de CHILE>")

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

.>")

>")