Descargar la presentación

La descarga está en progreso. Por favor, espere

1

6. EL SISTEMA MONETARIO 6.1 Concepto, funciones y tipos de dinero. 6.2 El Banco Central. 6.3 Los bancos y la oferta monetaria. 6.4 El control de la oferta monetaria. 6.5 El Banco Central Europeo. 6.6 Mercados financieros: la Bolsa.

3

6.1 Concepto, funciones y tipos de dinero

El uso de dinero para realizar transacciones es indispensable en una sociedad compleja. El trueque exigiría la doble coincidencia de deseos, es decir, la improbable casualidad de que dos personas tengan un bien o servicio que quiera la otra. El uso del dinero se basa en la convención de que será aceptado por todo aquel a quien se entregue. Esto permite que el comercio sea indirecto.

5

Tres medidas de la cantidad de dinero de la economía en la zona euro.

Otros activos financieros (muy líquidos y de precio estable) M2 • Todos los conceptos incluidos en M2 Depósitos a plazo (hasta 2 años) Depósitos con preaviso (hasta 3 meses) M1 • Efectivo Depósitos a la vista • Todos los conceptos incluidos en M1 Copyright©2003 Southwestern/Thomson Learning

M2. • Todos los conceptos. incluidos en M2. Depósitos a plazo (hasta 2 años) Depósitos con preaviso (hasta 3 meses) M1. • Efectivo. Depósitos a la vista. • Todos los conceptos. incluidos en M1. Copyright©2003 Southwestern/Thomson Learning.")

6

AGREGADOS MONETARIOS Y CUASI-DINERO

Magnitud M3 M2 M1 Efectivo en circulación Depósitos a la vista Depósitos a plazo (hasta 2 años) Depósitos con preaviso (hasta 3 meses) Cesiones Temporales Valores (no acciones) a menos de dos años Participación en Fondos del Mercado Monetario

Depósitos con preaviso (hasta 3 meses) Cesiones Temporales. Valores (no acciones) a menos de dos años. Participación en Fondos del Mercado Monetario.")

7

6.1 Concepto, funciones y tipos de dinero

DINERO: conjunto de activos de la economía que utilizan los individuos normalmente para comprar bienes y servicios a otras personas. Funciones del dinero: Medio de cambio Unidad de cuenta Depósito de valor Proporciona liquidez

8

6.1 Concepto, funciones y tipos de dinero

Medio de cambio: artículo que los compradores entregan a los vendedores cuando quieren comprar bienes y servicios. Unidad de cuenta: patrón que utilizan los individuos para marcar los precios y registrar las deudas. Depósito de valor: artículo que puede ser utilizado por los individuos para transferir poder adquisitivo del presente al futuro. Es decir, puede ser “acumulado” para ser utilizado más adelante. Esta función también la desempeñan otros muchos activos no monetarios (que, conjuntamente, componen la riqueza de un individuo).

.")

9

6.1 Concepto, funciones y tipos de dinero

Liquidez: facilidad con que puede convertirse un activo en medio de cambio de la economía. El dinero es el activo de mayor liquidez. Al decidir los individuos en qué tipo de activos mantienen su riqueza han de sopesar la liquidez de cada uno y su utilidad como depósito de valor.

11

6.1 Concepto, funciones y tipos de dinero

Dinero-mercancía Dinero fiduciario. Dinero-mercancía: dinero que adopta la forma de una mercancía que tiene un valor intrínseco. Es decir, que tendría valor incluso aunque no se utilizara como dinero. Suelen ser artículos fáciles de transportar, cuyo valor es fácil de verificar y no perecederos. Ejemplos: sal, oro, cigarrillos,…

12

6.1 Concepto, funciones y tipos de dinero

Dinero fiduciario: dinero que carece de valor intrínseco y que se utiliza como dinero por decreto gubernamental (dinero de curso legal). ¿Por qué acepta usted los billetes de papel emitidos por el Banco de España pero no los billetes de papel del monopoly? Veremos que la cantidad de dinero que circula en una economía ejerce influencia sobre muchas variables económicas. A esta cantidad de dinero que circula en la economía se le denomina OFERTA MONETARIA. Pero, ¿qué es la cantidad de dinero que hay en una economía?

. ¿Por qué acepta usted los billetes de papel emitidos por el Banco de España pero no los billetes de papel del monopoly Veremos que la cantidad de dinero que circula en una economía ejerce influencia sobre muchas variables económicas. A esta cantidad de dinero que circula en la economía se le denomina OFERTA MONETARIA. Pero, ¿qué es la cantidad de dinero que hay en una economía")

13

6.1 Concepto, funciones y tipos de dinero

Pensemos en los activos que normalmente utilizamos en las economías modernas para comprar bienes y servicios: 1. Efectivo en manos del público (EMP): billetes y monedas en manos del público. 2. Depósitos bancarios (D): saldos de las cuentas bancarias a los que puede accederse fácilmente para comprar bienes y servicios. Por ejemplo, extendiendo un cheque o utilizando una tarjeta. DINERO = EFECTIVO + DEPÓSITOS, es decir, OFERTA MONETARIA (OM) = EMP + D Existen en nuestras economías varias medidas de la cantidad de dinero dependiendo de qué tipo de depósitos se incluyan en la definición. Son los agregados monetarios M1, M2, M3

: billetes y monedas en manos del público. 2. Depósitos bancarios (D): saldos de las cuentas bancarias a los que puede accederse fácilmente para comprar bienes y servicios. Por ejemplo, extendiendo un cheque o utilizando una tarjeta. DINERO = EFECTIVO + DEPÓSITOS, es decir, OFERTA MONETARIA (OM) = EMP + D. Existen en nuestras economías varias medidas de la cantidad de dinero dependiendo de qué tipo de depósitos se incluyan en la definición. Son los agregados monetarios M1, M2, M3 ")

14

6.2 El Banco Central En un sistema de dinero fiduciario ha de existir un organismo responsable de regularlo. Banco Central (BC): institución encargada de supervisar el sistema bancario y de regular la cantidad de dinero que hay en circulación. Así pues, entre sus funciones: Actuar de prestamista de los bancos privados. Emisión de dinero legal: monedas y billetes de curso legal. Controlar la cantidad de dinero que existe en la economía: la política monetaria. Las decisiones de política monetaria del Banco Central influyen poderosamente en la tasa de inflación de la economía a largo plazo, y en su empleo y producción a corto plazo.

: institución encargada de supervisar el sistema bancario y de regular la cantidad de dinero que hay en circulación. Así pues, entre sus funciones: Actuar de prestamista de los bancos privados. Emisión de dinero legal: monedas y billetes de curso legal. Controlar la cantidad de dinero que existe en la economía: la política monetaria. Las decisiones de política monetaria del Banco Central influyen poderosamente en la tasa de inflación de la economía a largo plazo, y en su empleo y producción a corto plazo.")

15

6.2 El Banco Central El proceso de creación de dinero legal por parte del Banco Central (la base monetaria) Veamos brevemente la historia y génesis del dinero Cuando no existía dinero, el intercambio de mercancías se realizaba por medio del trueque. Exige la doble coincidencia de deseos. A continuación comenzaron a utilizarse ciertas mercancías como medio de cambio (sal, tabaco, oro). Es decir, nace el dinero mercancía. Las autoridades comenzaron a acuñar monedas de oro, cuyo valor material coincidía con el valor que representaban.

. Es decir, nace el dinero mercancía. Las autoridades comenzaron a acuñar monedas de oro, cuyo valor material coincidía con el valor que representaban.")

16

6.2 El Banco Central 4. La gente comenzó a notar que podía depositar su oro en alguna institución segura y, a cambio, pagar con papel canjeable por una determinada cantidad de oro. Nacieron así los bancos como depositarios de oro. Los bancos recibían oro de los particulares y, a cambio, emitían pagarés (billetes) como una promesa de pago en oro. Se trataba de un sistema de reservas al 100%, donde cada billete emitido tenía su correspondiente contravalor en oro. A este sistema se le llamó el patrón oro. Nació así el dinero fiduciario: su valor material (papel) es muy inferior al valor que representa (y que puede comprar). ¿Cuál es la cantidad de billetes que podía haber en la economía del patrón oro? Hasta que su valor iguale al de las reservas de oro que mantiene el banco.

como una promesa de pago en oro. Se trataba de un sistema de reservas al 100%, donde cada billete emitido tenía su correspondiente contravalor en oro. A este sistema se le llamó el patrón oro. Nació así el dinero fiduciario: su valor material (papel) es muy inferior al valor que representa (y que puede comprar). ¿Cuál es la cantidad de billetes que podía haber en la economía del patrón oro Hasta que su valor iguale al de las reservas de oro que mantiene el banco.")

17

6.2 El Banco Central 5. Con el tiempo, conforme el uso del dinero papel fue generalizándose en la economía, se hizo evidente que resultaba innecesario mantener la convertibilidad del dinero en oro al 100%. - Hoy en día el dinero legal puede estar respaldado por otros activos. - ¿Cuáles son esos otros activos del Banco Central?: - Préstamos a bancos comerciales; - Préstamos al Estado; - Títulos de Deuda Pública; - Reservas de oro y divisas.

18

6.2 El Banco Central El balance del banco emisor en el sistema del patrón oro era del siguiente tipo: Activo Pasivo Oro Billetes y monedas 1000 EL Banco Central en una economía es el único banco emisor de dinero legal. BASE MONETARIA (BM): el valor de los pasivos monetarios del banco central = monedas y billetes de curso legal.

: el valor de los pasivos monetarios del banco central = monedas y billetes de curso legal.")

19

Balance del Banco Central

Activo Pasivo Reservas de oro y divisas Préstamos a otros bancos Préstamos al Estado Títulos de Deuda Pública = Fuentes de creación de la Base Monetaria Billetes y monedas = Base Monetaria

20

6.2 El Banco Central Por tanto: la cantidad de dinero legal en la economía, es decir, la cantidad de monedas y billetes de curso legal, viene determinada por decisión del Banco Central (institución independiente del poder político). Un aumento de la cantidad de monedas y billetes irá acompañado de un aumento en los activos del Banco Central. El Banco Central emite monedas y billetes (crea Base Monetaria) cuando concede préstamos al Estado, o a otros bancos comerciales, cuando compra títulos de Deuda Pública, etc. El Banco Central destruye base monetaria cuando cancela préstamos, vende títulos de Deuda Pública, etc.

. Un aumento de la cantidad de monedas y billetes irá acompañado de un aumento en los activos del Banco Central. El Banco Central emite monedas y billetes (crea Base Monetaria) cuando concede préstamos al Estado, o a otros bancos comerciales, cuando compra títulos de Deuda Pública, etc. El Banco Central destruye base monetaria cuando cancela préstamos, vende títulos de Deuda Pública, etc.")

21

EFECTOS DE LAS MEDIDAS DEL BANCO CENTRAL EN OM

Si el Banco Central la Base Monetaria el Multiplicador Monetario y la Oferta Monetaria aumenta del coeficiente de caja (), no cambia, disminuye disminuye. disminuye el coeficiente de caja (), aumenta aumenta. capta nuevos activos a cambio de billetes, Aumenta, no cambia vende activos y recoge billetes, disminuye, Esto en la realidad es bastante más complejo

, no cambia, disminuye. disminuye. disminuye el coeficiente de caja (), aumenta. aumenta. capta nuevos activos a cambio de billetes, Aumenta, no cambia. vende activos y recoge billetes, disminuye, Esto en la realidad es bastante más complejo.")

22

La curva de oferta de dinero en términos reales (OM/P)

Desplazamientos de la curva de oferta monetaria real OM/p Si esto hace que La curva de oferta de dinero en términos reales (OM/P) aumenta la Oferta monetaria nominal (OM), aumente la Oferta monetaria real (OM/P). se desplaza hacia la derecha. se reduce la Oferta monetaria nominal (OM), disminuya la Oferta monetaria real (OM/P). se desplaza hacia la izquierda. aumenta el nivel general de precios (P), se reduce el nivel general de precios (P), Con los consiguientes efectos en re

aumenta la Oferta monetaria nominal (OM), aumente la Oferta. monetaria real (OM/P). se desplaza hacia la derecha. se reduce la Oferta monetaria nominal (OM), disminuya la Oferta monetaria real (OM/P). se desplaza hacia la izquierda. aumenta el nivel general de precios (P), se reduce el nivel general de precios (P), Con los consiguientes efectos en re.")

23

EFECTOS EN EL MERCADO DE DINERO SOBRE EL TIPO DE INTERÉS

Si el tipo de interés es esto hace que y, por tanto, que la demanda de bonos y, con ello, el precio de los bonos y, como consecuencia, el tipo de interés superior al de equilibrio la gente desee mantener menos dinero que el que mantiene intente deshacerse de una parte del dinero prestándolo: comprando bonos. aumenta se incrementa disminuye hasta alcanzar el de equilibrio. inferior al de equilibrio la gente desee mantener más dinero que el que mantiene intente obtener más dinero vendiendo parte de sus bonos. disminuye se reduce aumenta hasta alcanzar el de equilibrio. Conclusión: el banco central a través de la política monetaria puede determinar el tipo de interés de equilibrio

24

Estamos ante una política monetaria La curva de Demanda Agregada

EFECTOS DE LA POLÍTICA MONETARIA EN LA CURVA DA Si tiene lugar Estamos ante una política monetaria esto hace que Y, con ello La curva de Demanda Agregada Un aumento de la oferta monetaria nominal (OM) Expansiva Aumente la oferta monetaria real (OM/P) disminuye el tipo de interés ( r) y, por tanto, aumente la inversión se desplaza hacia la derecha Una reducción de la oferta monetaria nominal (OM) Contractiva disminuya la oferta monetaria real (OM/P) aumente el tipo de interés ( r) y, por tanto, se reduzca la inversión se desplaza hacia la izquierda

Expansiva. Aumente la oferta monetaria real (OM/P) disminuye el tipo de interés ( r) y, por tanto, aumente la inversión. se desplaza hacia la derecha. Una reducción de la oferta monetaria nominal (OM) Contractiva. disminuya la oferta monetaria real (OM/P) aumente el tipo de interés ( r) y, por tanto, se reduzca la inversión. se desplaza hacia la izquierda.")

25

6.3 Los bancos y la oferta monetaria

Los bancos (privados) desempeñan un papel fundamental en el sistema monetario. Recuérdese : dinero (OM) = efectivo (EMP) + depósitos (D) Los bancos pueden influir en la cantidad de depósitos y, por tanto, en la cantidad de dinero que hay en la economía. Es decir, los bancos privados intervienen en el proceso de creación del dinero que hay en circulación al crear dinero bancario (depósitos).

desempeñan un papel fundamental en el sistema monetario. Recuérdese : dinero (OM) = efectivo (EMP) + depósitos (D) Los bancos pueden influir en la cantidad de depósitos y, por tanto, en la cantidad de dinero que hay en la economía. Es decir, los bancos privados intervienen en el proceso de creación del dinero que hay en circulación al crear dinero bancario (depósitos).")

26

6.3 Los bancos y la oferta monetaria

El proceso de creación de dinero bancario Comencemos considerando el sencillo caso de un sistema bancario de reservas del 100 por ciento, esto es, un sistema en que los bancos guardan todo el dinero que perciben, sin realizar ningún préstamo. Llamamos reservas o activos de caja (A) a los depósitos que los bancos han recibido pero no han prestado. En este sistema de reservas del 100 por ciento, un banco tiene una cuenta donde el total de depósitos iguala al total de reservas.

a los depósitos que los bancos han recibido pero no han prestado. En este sistema de reservas del 100 por ciento, un banco tiene una cuenta donde el total de depósitos iguala al total de reservas.")

27

6.3 Los bancos y la oferta monetaria

Activo Pasivo Reservas (A) Depósitos (D) 100 Supóngase que este es el balance del primer banco privado que se crea en la economía. Antes de la creación del banco, el total del dinero ascendía a 100, y después de la creación del banco el total del dinero continúa siendo 100. Por lo tanto, si los bancos mantienen todos los depósitos en reservas, no influyen en la oferta monetaria (o cantidad de dinero en circulación).

100. Depósitos (D) 100. Supóngase que este es el balance del primer banco privado que se crea en la economía. Antes de la creación del banco, el total del dinero ascendía a 100, y después de la creación del banco el total del dinero continúa siendo 100. Por lo tanto, si los bancos mantienen todos los depósitos en reservas, no influyen en la oferta monetaria (o cantidad de dinero en circulación).")

28

6.3 Los bancos y la oferta monetaria

Es innecesario mantener todo el dinero en forma de reservas pues es improbable que los clientes de un banco deseen retirar todos sus depósitos a la vez. Los bancos, en general, mantienen una proporción del dinero recibido en forma de depósitos y el resto lo usan para conceder préstamos. Se adopta con ello lo que se llama un sistema de reservas fraccionarias: sistema bancario en el que los bancos sólo tienen como reservas una fracción de los depósitos. Llamaremos coeficiente de reservas o coeficiente de caja () a la fracción de los depósitos que tienen los bancos como reservas.

a la fracción de los depósitos que tienen los bancos como reservas.")

29

6.3 Los bancos y la oferta monetaria

Veamos como queda el balance del banco si éste tiene un coeficiente de caja del 10%, por ejemplo. Activo Pasivo Reservas (A) Préstamos (P) 90 Depósitos (D) 100 ¿Cuál es ahora la cantidad de dinero total que tiene la economía? Los préstamos son dinero en efectivo que poseen los prestatarios. Luego, ahora la cantidad total de dinero es =190.

10. Préstamos (P) 90. Depósitos (D) 100. ¿Cuál es ahora la cantidad de dinero total que tiene la economía Los préstamos son dinero en efectivo que poseen los prestatarios. Luego, ahora la cantidad total de dinero es =190.")

30

6.3 Los bancos y la oferta monetaria

Por lo tanto, cuando los bancos tienen solamente una fracción de los depósitos en reservas, crean dinero. Obsérvese que se crea dinero pero no se crea riqueza. Al conceder préstamos el banco crea dinero, pero también crea deudas a sus prestatarios. La economía es “más líquida” pero “no más rica”. Vamos a ver como continuando este proceso de creación de dinero el sistema bancario multiplica cada euro de base monetaria.

31

6.3 Los bancos y la oferta monetaria

El multiplicador del dinero Veamos primero algunas definiciones: Cada individuo decide la cantidad de dinero que mantiene en forma de efectivo y la cantidad de dinero que deposita en los bancos. Llamaremos e a la relación efectivo/depósitos. Es decir:

32

6.3 Los bancos y la oferta monetaria

El coeficiente de caja nos indica la proporción de depósitos (monedas y billetes) que los bancos están obligados a mantener en sus cajas, por motivos de liquidez. ¿Dónde están las monedas y billetes que hay en la economía? Esto es, ¿dónde está la Base Monetaria? BM = A + EMP

que los bancos están obligados a mantener en sus cajas, por motivos de liquidez. ¿Dónde están las monedas y billetes que hay en la economía Esto es, ¿dónde está la Base Monetaria BM = A + EMP.")

33

6.3 Los bancos y la oferta monetaria

Supongamos inicialmente que: BM= 1000 Esa es, en principio, la cantidad de dinero que existe en la economía: OM (inicial) =1000 Los individuos deciden qué parte de esas 1000 mantienen como EMP y qué parte como D. Suponemos e= 0, 25 y = 0,1.

=1000. Los individuos deciden qué parte de esas 1000 mantienen como EMP y qué parte como D. Suponemos e= 0, 25 y = 0,1.")

34

10.3 Los bancos y la oferta monetaria

Veamos cuál es, inicialmente, la cantidad de depósitos (D) y efectivo en manos del público (EMP) de esta economía: BM = EMP + D = 1000 = EMP + D = = e ·D + D = (e+1) · D = 1,25 ·D D=800 (el resto) EMP=200

y efectivo en manos del público (EMP) de esta economía: BM = EMP + D = 1000 = EMP + D = = e ·D + D = (e+1) · D = 1,25 ·D D=800. (el resto) EMP=200.")

35

6.3 Los bancos y la oferta monetaria

Dinero EMP D A Préstamos 1000 200 800 80 720 +720 144 576 57,6 518,4 +518,4 103,7 414,7 41,5 373,2 +373,2 … . Totales: 3571,3 714,3 2857 285,7 2571 Tabla 3.2 de Blanco y Aznar (pág. 300), con alguna variación en los datos.

, con alguna variación en los datos.")

37

6.3 Los bancos y la oferta monetaria

Depósitos: Efectivo en manos del público (EMP): EMP = e · D = 0,25 · D = 714,3 - Cantidad total de dinero (Oferta Monetaria): OM = EMP + D = ,28 = 3571,3

: EMP = e · D = 0,25 · D = 714,3. - Cantidad total de dinero (Oferta Monetaria): OM = EMP + D = ,28 = 3571,3.")

38

6.3 Los bancos y la oferta monetaria

Relación entre OM y BM: el MULTIPLICADOR MONETARIO: Multiplicadormonetario Multiplicador monetario: indica la cantidad de dinero (oferta monetaria) que puede crearse a partir de cada unidad de base monetaria.

que puede crearse a partir de cada unidad de base monetaria.")

39

6.3 Los bancos y la oferta monetaria

Obsérvese que, para un valor dado de e, cuanto mayor es más bajo es el multiplicador monetario. Esto es así porque a mayor coeficiente de caja () menor es la cantidad de cada depósito que prestan los bancos. La relación efectivo/depósitos (e) escapa al control de la autoridad monetaria. No así el coeficiente de caja y la base monetaria. Con ello, el Banco Central puede controlar la oferta monetaria.

menor es la cantidad de cada depósito que prestan los bancos. La relación efectivo/depósitos (e) escapa al control de la autoridad monetaria. No así el coeficiente de caja y la base monetaria. Con ello, el Banco Central puede controlar la oferta monetaria.")

41

6.4 El control de la oferta monetaria

El Banco Central puede controlar indirectamente la oferta monetaria afectando bien a la BM bien al coeficiente de caja. El Banco Central utiliza tres instrumentos para alterar la OM: Las operaciones de mercado abierto. Las reservas obligatorias (coeficiente de caja). El tipo de descuento.

. El tipo de descuento.")

42

6.4 El control de la oferta monetaria

Las operaciones de mercado abierto: se dice que el Banco Central realiza operaciones de mercado abierto cuando compra o vende bonos del Estado. La compra de bonos se realiza con nuevos billetes y monedas emitidos (aumenta la BM). La venta de bonos supone retirada de billetes y monedas de la circulación. Activo Pasivo Reservas de oro y divisas Préstamos a otros bancos Préstamos al Estado Títulos de Deuda Pública = Fuentes de creación de la Base Monetaria Billetes y monedas = Base Monetaria

. La venta de bonos supone retirada de billetes y monedas de la circulación. Activo. Pasivo. Reservas de oro y divisas. Préstamos a otros bancos. Préstamos al Estado. Títulos de Deuda Pública. = Fuentes de creación de la Base Monetaria. Billetes y monedas. = Base Monetaria.")

43

6.4 El control de la oferta monetaria

2. El coeficiente de caja () , es decir, las reservas obligatorias que los bancos han de mantener como efectivo en sus cajas. Si la autoridad monetaria aumenta/disminuye la cantidad mínima de reservas que deben tener los bancos para respaldar los depósitos, entonces disminuye/aumenta la cantidad que los bancos pueden prestar de cada euro depositado. Por tanto, alterando el Banco Central altera el multiplicador monetario y, con ello, la cantidad de OM derivada de una cantidad dada de BM. 3. El tipo de descuento, o tipo de interés que el Banco Central cobra a los bancos comerciales a cambio de los préstamos que les concede (llamados también préstamos de regulación monetaria). Si el tipo de descuento se reduce los bancos comerciales piden más préstamos al Banco Central, con lo que aumenta la BM. Por el contrario, si el tipo de descuento disminuye se reduce la BM.

, es decir, las reservas obligatorias que los bancos han de mantener como efectivo en sus cajas. Si la autoridad monetaria aumenta/disminuye la cantidad mínima de reservas que deben tener los bancos para respaldar los depósitos, entonces disminuye/aumenta la cantidad que los bancos pueden prestar de cada euro depositado. Por tanto, alterando el Banco Central altera el multiplicador monetario y, con ello, la cantidad de OM derivada de una cantidad dada de BM. 3. El tipo de descuento, o tipo de interés que el Banco Central cobra a los bancos comerciales a cambio de los préstamos que les concede (llamados también préstamos de regulación monetaria). Si el tipo de descuento se reduce los bancos comerciales piden más préstamos al Banco Central, con lo que aumenta la BM. Por el contrario, si el tipo de descuento disminuye se reduce la BM.")

44

6.4 El control de la oferta monetaria

Problemas que plantea el control de la OM A pesar de que el BC puede influir poderosamente en la OM no puede controlarla con total precisión. Esto se debe, fundamentalmente, a dos razones: EL BC no controla la cantidad de dinero que deciden depositar los hogares en los bancos. El BC no controla la cantidad que deciden prestar los banqueros. El coeficiente de caja marca un límite inferior a las reservas, pero los bancos pueden decidir mantener una cantidad mayor a la determinada legalmente.

47

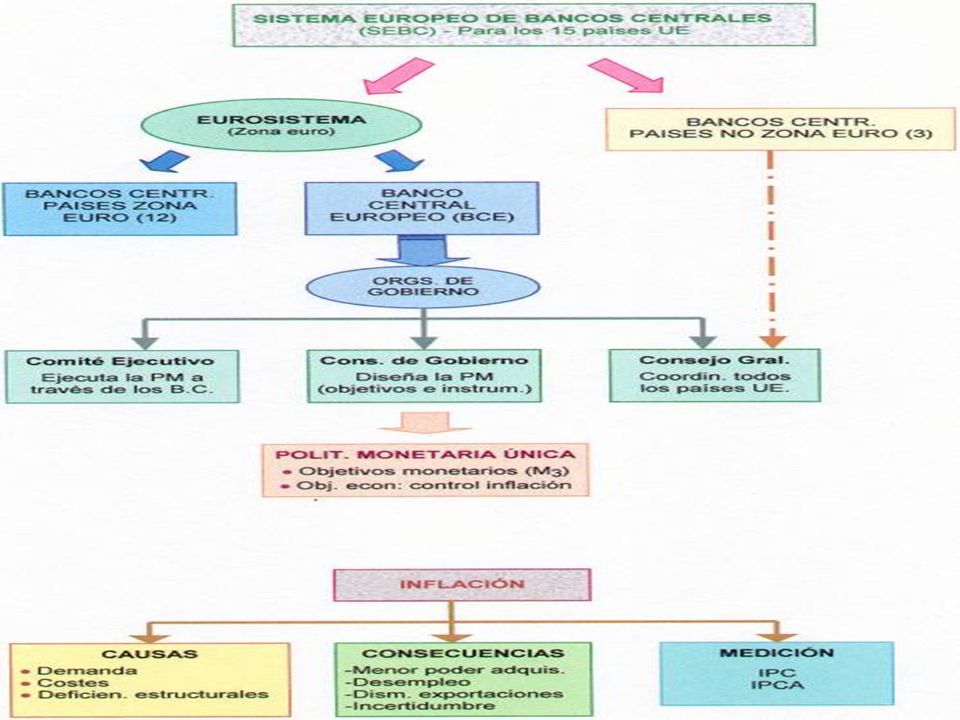

6.5 EL BANCO CENTRAL EUROPEO

El Banco Central Europeo (BCE), junto con los bancos centrales nacionales (BCN) conforma el Sistema Europeo de Bancos Centrales (SEBC). Características fundamentales: - independencia de sus miembros con respecto a otros organismos nacionales o comunitarios. - compatibilidad con las legislaciones nacionales.

, junto con los bancos centrales nacionales (BCN) conforma el Sistema Europeo de Bancos Centrales (SEBC). Características fundamentales: - independencia de sus miembros con respecto a otros organismos nacionales o comunitarios. - compatibilidad con las legislaciones nacionales.")

48

6.5 EL BANCO CENTRAL EUROPEO

OBJETIVOS de la política monetaria del BCE: - Controlar la oferta monetaria con el fin de mantener la estabilidad de precios: tasa de inflación no superior al 2%. * Se entiende que mantener la estabilidad de precios es la mejor manera de contribuir al crecimiento de la producción y del empleo.

49

6.5 EL BANCO CENTRAL EUROPEO

Instrumentos de política monetaria del BCE (instrumentos utilizados para conseguir el objetivo de control de la OM): - Operaciones de mercado abierto. - Coeficiente de caja. - Facilidades permanentes que proporcionan (o absorben) liquidez de los bancos privados.

: - Operaciones de mercado abierto. - Coeficiente de caja. - Facilidades permanentes que proporcionan (o absorben) liquidez de los bancos privados.")

53

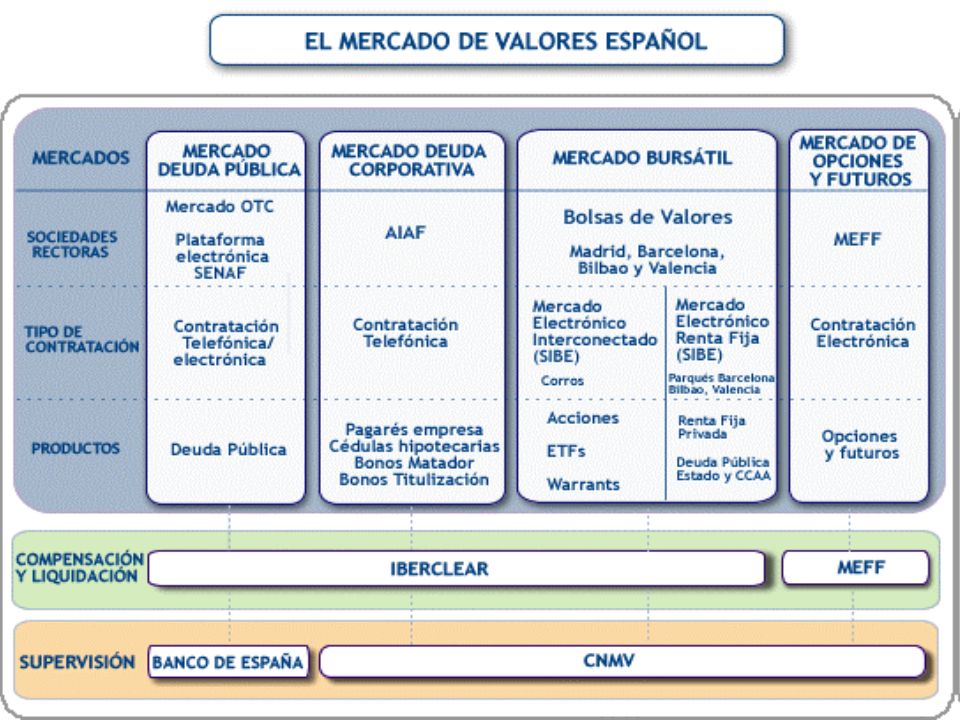

6.6 MERCADOS FINANCIEROS: LA BOLSA

Principales funciones de la bolsa: Organización general del mercado Facilitar las transacciones con valores Ejercer funciones de autorización, fiscalización y regulación conferidas por la Ley Canalizar el ahorro hacia la inversión productiva Optimizar la asignación de los recursos financieros Brindar liquidez a los títulos valores Contribuir a la fijación de precios de mercado

54

6.6 MERCADOS FINANCIEROS: LA BOLSA

Obligaciones que debe cumplir una Bolsa de Valores Autorizar el funcionamiento de los Puestos de bolsa, y los Agentes de Bolsa Regular y supervisar las operaciones de los participantes en bolsa y velar porque se cumplan las disposiciones de la LRMV Dictar los reglamentos sobre el funcionamiento de los mercados organizados por ellos Ejercer la ejecución coactiva de las operaciones que se realicen en su mercado

55

6.6 MERCADOS FINANCIEROS: LA BOLSA

Ventajas para las empresas al participar en Bolsa Menor vulnerabilidad Mayor facilidad para hacer líquidas las inversiones de los accionistas Incremento en la lealtad y productividad del personal Aumento en imagen y proyección Establecimiento de un precedente para el crecimiento futuro El mito de la pérdida del control Acceso a nuevas fuentes de recursos de largo plazo

56

6.6 MERCADOS FINANCIEROS: LA BOLSA

Mejores condiciones de negociación ante instituciones bancarias Reducción de costos y gastos financieros Facilidad del manejo de fondos en proyectos de largo plazo Identificación del valor de mercado de la compañía Mejores opciones ante los procesos de fusiones y adquisiciones Diversificación del riesgo de los socios actuales

57

6.6 MERCADOS FINANCIEROS: LA BOLSA

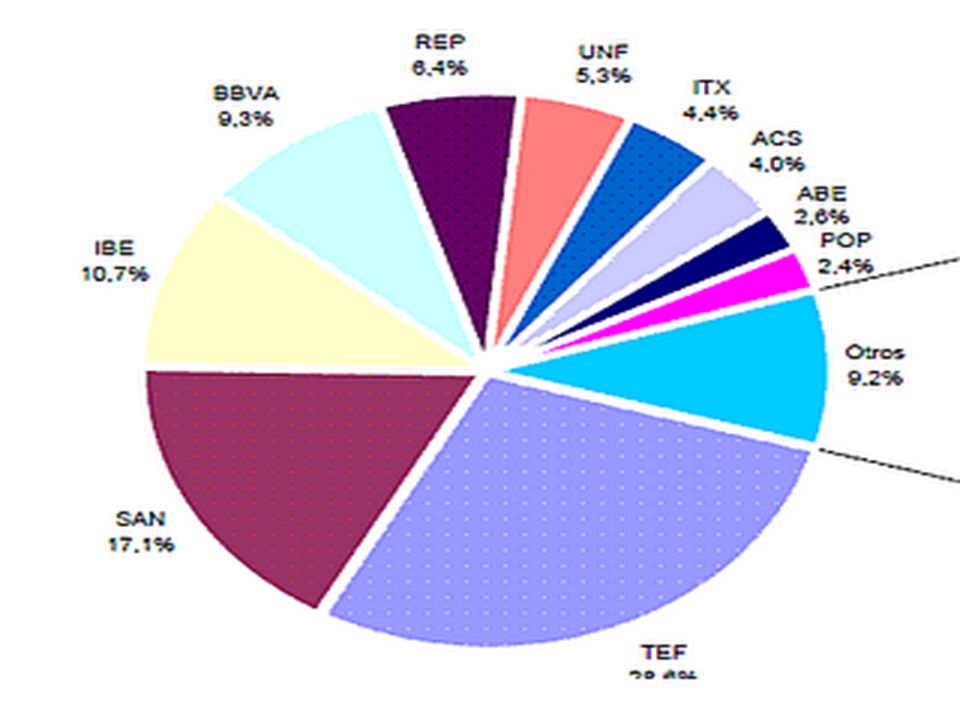

Índices bursátiles: Algunos: IBEX-35, Dow Jones, NASDAQ, CAC-40, Nikkei, FTSE. Un índice es un número abstracto que se construye con distintos componentes para seguir la evolución de ellos en su conjunto Dentro de un índice se pondera la participación de las partes en el mismo según distintos criterios

60

6.6 MERCADOS FINANCIEROS: LA BOLSA

La "ponderación" indica el peso relativo de cada uno de sus componentes Un índice accionario es un instrumento estadístico empleado para estudiar la evolución de los precios de las acciones en un mercado de valores Es un portafolio ficticio compuesto de ciertos activos en determinadas cantidades, de manera tal que, al valuarse sus componentes según el precio de mercado en cada momento

61

6.6 MERCADOS FINANCIEROS: LA BOLSA

Índices bursátiles: ¿Qué significan los puntos? No significan absolutamente nada Todos los índices tienen una fecha de inicio, cuando se les asignó un nivel: puede ser 1 punto, 10 puntos, 100 puntos o 1000 puntos A partir de esa fecha el nivel de puntos se moverá de acuerdo a la variación promedio de las acciones que componen al índice Si un índice cerró un día en 100 puntos y el día siguiente el precio de las acciones de sus integrantes subió 5% en promedio, cerrará esa jornada en 105 puntos

Presentaciones similares