Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Riesgo de incumplimiento

Curso: Instrumentos de Renta Fija Riesgo de incumplimiento Profesor: Miguel Angel Martín Mato

2

Riesgo de Incumplimiento Default Risk

Probabilidad de impago, es decir, la capacidad o disposición del emisor a pagar los intereses y el capital adeudado de acuerdo a los términos pactados originalmente en el contrato de emisión del respectivo bono. Bonos del Gobierno: Se dice que no tienen riesgo de incumplimiento Pueden incrementar impuestos Pueden hacer nuevas emisiones para pagar las antiguas Pueden imprimir dinero

3

Clasificación del Riesgo

Permite conocer las características y situación financiera de la empresa emisora y su potencial a futuro a fin de determinar la capacidad de pago del emisor. Para lo cual se realiza :

4

Empresas clasificadoras

Standard & Poor's - Fue creada en 1860, cuando Henry Varnum Poor publica "La historia de los Ferrocarriles y Canales de los Estados Unidos" y comenzó a ofrecer información a inversores en los indicios de la nueva América. Hoy en día, es una división de McGraw-Hill y tiene más de 5000 empleados en 40 oficinas en todo el mundo. Moody’s Investor Service - Esta clasificadora dio sus primeros pasos en 1909 cuando John Moody publicó un libro que analizaba las inversiones ferroviarias. En la actualidad, Moodys, suministra ratings e información de instituciones gubernamentales y empresas en 100 países. Fitch Ratings - fue fundada como Fitch Publishing Company el 24 de diciembre de 1913. En octubre de 1997, se fusionó con el Grupo IBCA del Reino Unido. Posteriormente, en marzo 2000, Fitch IBCA y Duff & Phelps Credit Rating Co. anunciaron un acuerdo definitivo de fusión por el cual la primera adquirió a la segunda por un monto total de US$528 millones.

5

Proceso de Rating

6

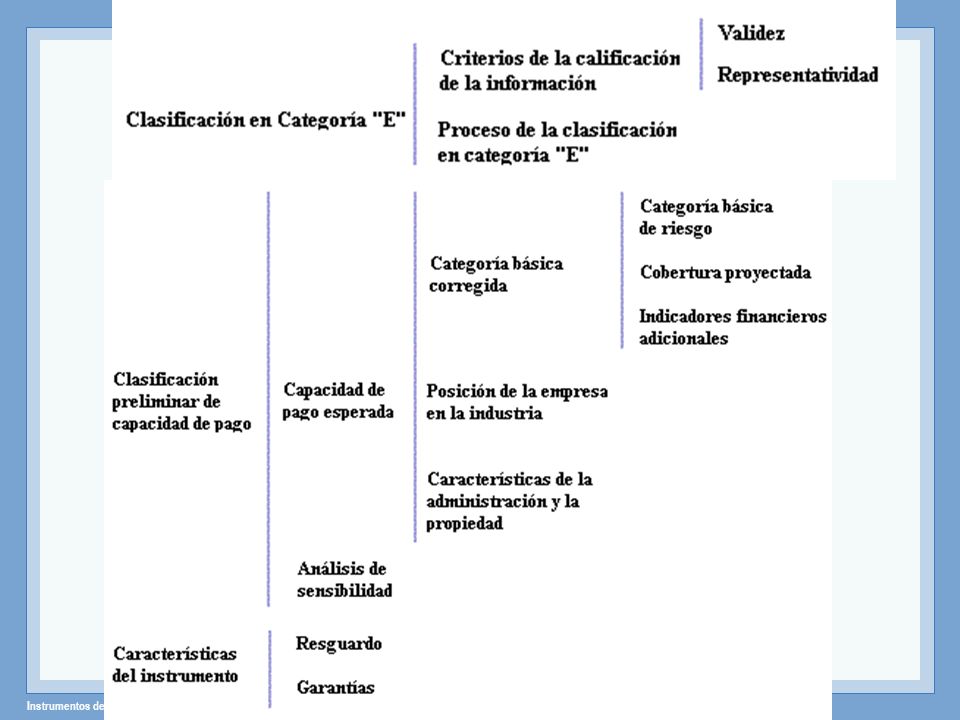

Metodología utilizada para la clasificación

Análisis previo Información insuficiente: Categoría E. Información suficiente: Constitución reciente: Elementos Suficientes: Procedimiento normal de clasificación. Elementos Insuficientes: Categoría E. Procedimiento normal de clasificación.

7

Procedimiento normal de clasificación

La clasificación preliminar, que tiene por objeto estimar la capacidad de pago del emisor mediante análisis financiero y comparativo: Indicadores de la situación financiera del emisor Características de la industria Posición de la empresa en su industria El análisis de la calidad de las garantías Resguardos del instrumento Garantías del instrumento La clasificación final del instrumento, que combina la clasificación preliminar con el resultado del análisis de las características del instrumento.

9

Para qué sirve la Clasificación

Referencia importante para los inversores. La clasificación de un bono clasifica a la emisión y no a la empresa. La clasificación proyecta escenarios futuros, no es una garantía de cumplimiento. La clasificación no recomienda comprar, vender o mantener. Los riesgos del mercado secundario no están reflejados en la clasificación. El inversor debe ponderar el riesgo del título con la rentabilidad exigida al mismo

10

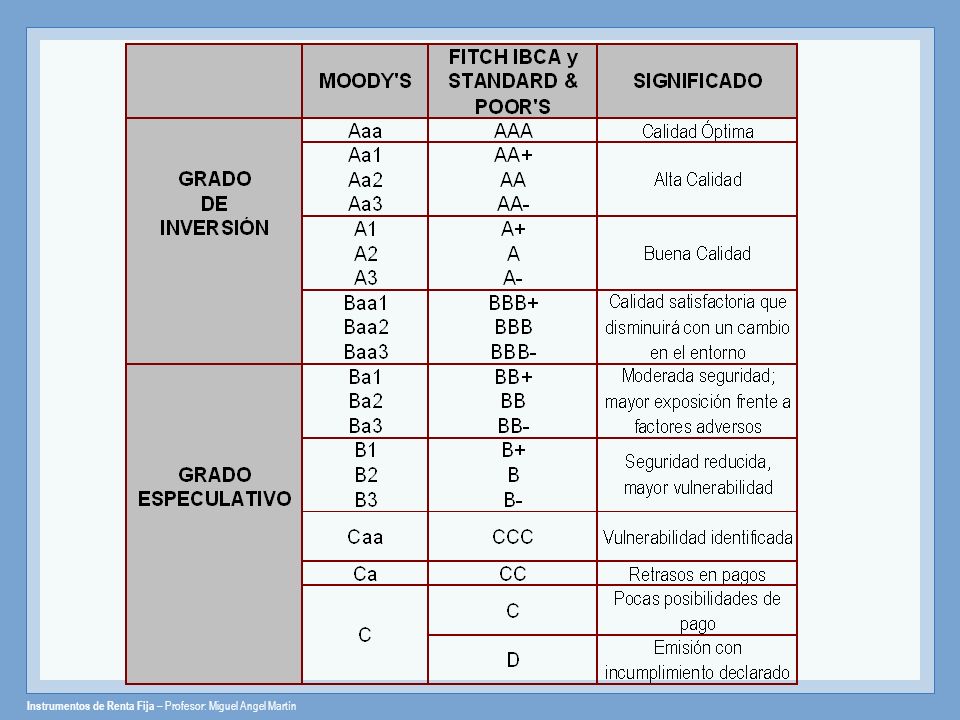

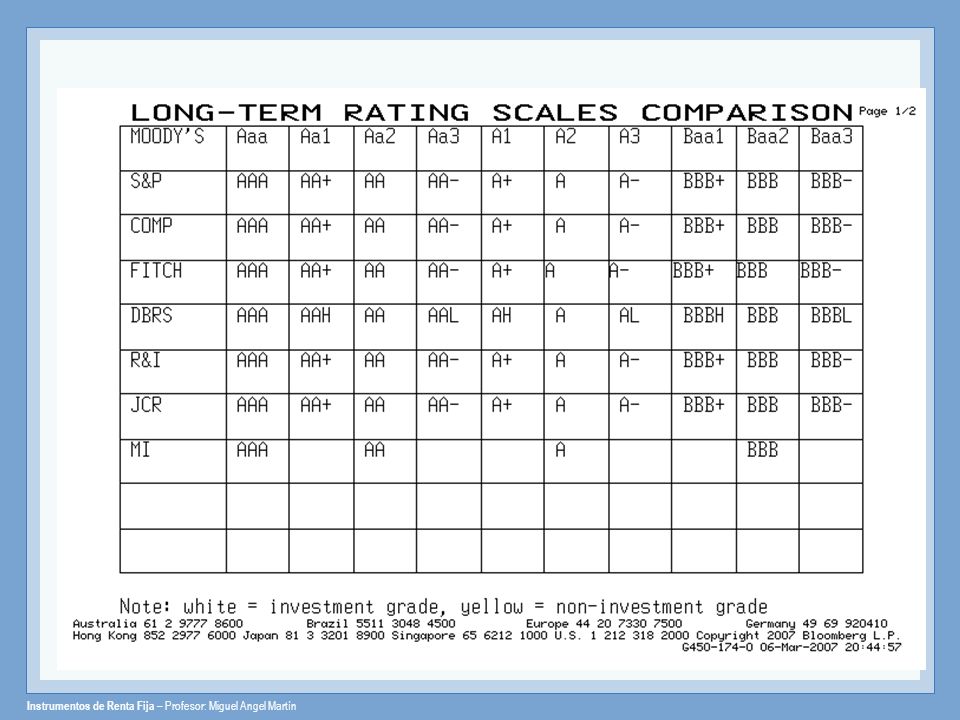

Categorías de Rating Investment grade Speculative grade

categorías a largo plazo AAA - BBB; a corto plazo CP1 – CP3 Speculative grade categorías BB - D; corto plazo CP4 – CP5 Junk Bonds / Bonos Chatarra

11

Simbología Corto Plazo

15

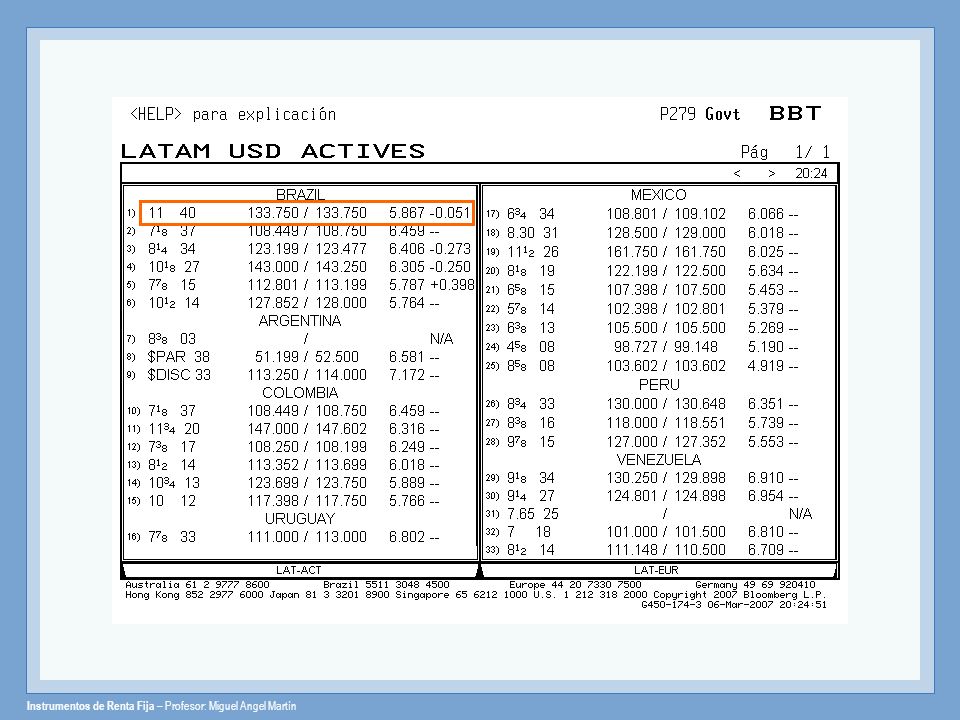

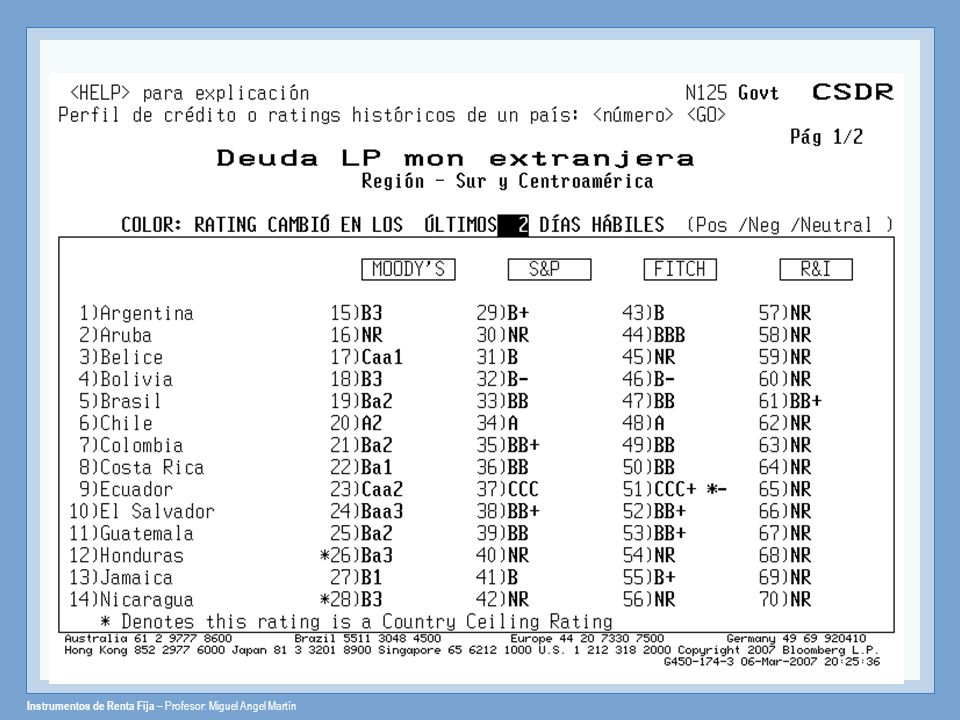

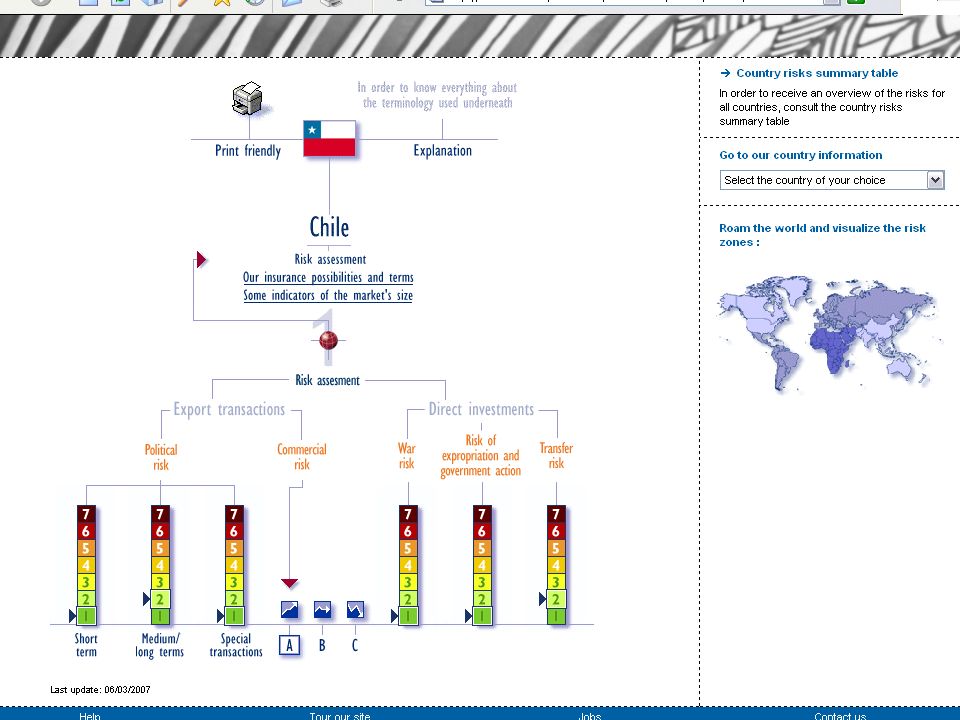

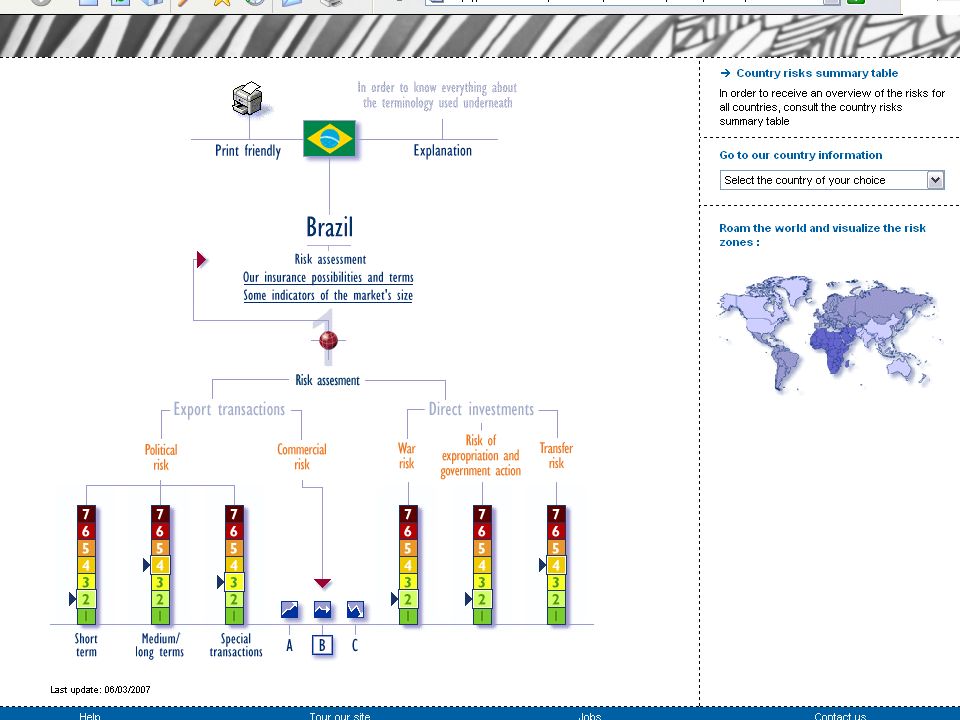

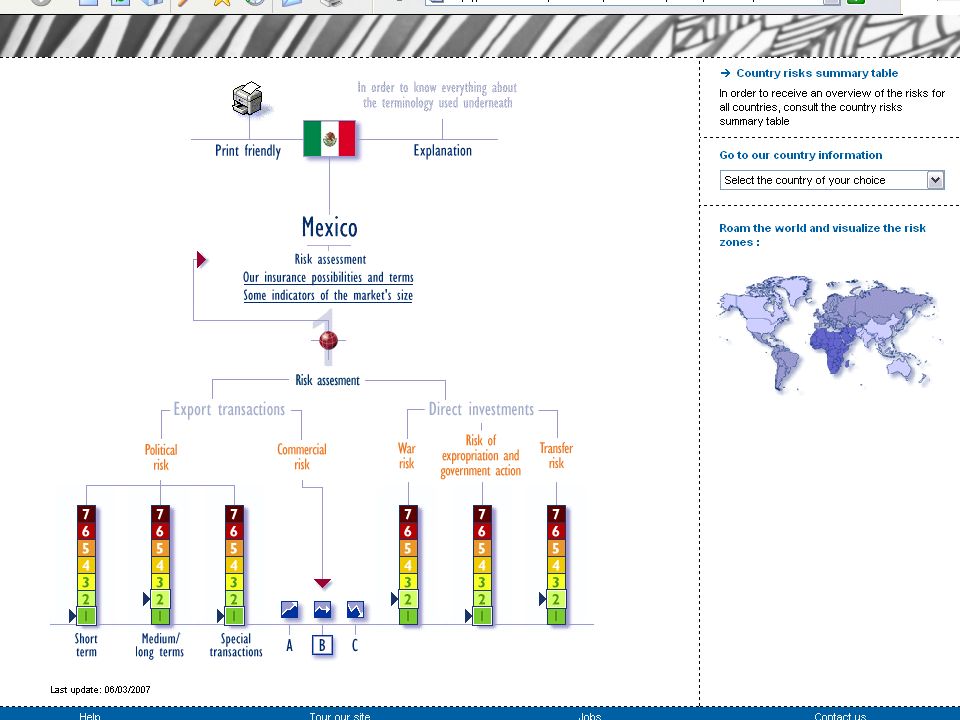

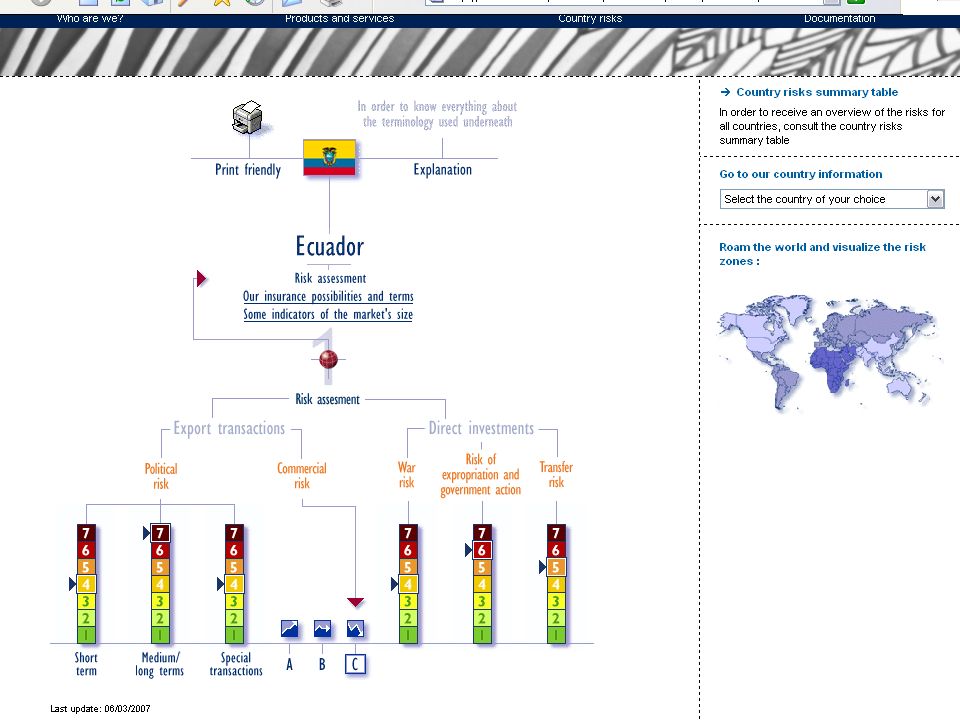

Spread de Incumplimiento y Rating de Bonos de S&P

El spread se calcula como la diferencia de rendimientos de los bonos del tesoro y los bonos soberanos emitidos por un determinado país

16

Análisis Riesgo País Riesgo país

Definición: exposición a una pérdida a consecuencia de razones inherentes a la soberanía y a la situación económica de un país. Es el riesgo que concurre en las deudas de un país, globalmente consideradas, por circunstancias inherentes a la soberanía de los estados o, en general, distintas del riesgo comercial habitual. Riesgo Político Riesgo país Riesgo económico

17

Factores políticos Partidos políticos

deben estar basados en regímenes democráticos y se desea la existencia de pluripartidismo. suele caerse en personalismos. no estén autofinanciados y detrás se encuentren determinados grupos económicos Dictaduras cambios frecuentes de la constitución Dictaduras encubiertas Riesgo Legal En los países emergentes, las leyes son poco concretas, confusas y el derecho es aplicado de muy diferente forma. Ambiente constitucional.- Todos los países tienen una constitución que sienta los principios y derechos básicos de una nación. Independientemente de lo que dicha constitución garantice lo que se espera es la aplicación práctica de esos principios.

18

Consecuencias del Riesgo Político

Riesgo político: riesgo en el que incurren prestamistas o inversores por la posibilidad de que se restrinja o imposibilite la repatriación de capitales, intereses, dividendos, etc., debido a razones exclusivamente políticas. 1. Expropiación (incluído "creeping expropiation"). 2. Guerra y conmoción civil. 3. Breach of contract (incumplimiento de contrato por parte del Estado).

. 2. Guerra y conmoción civil. 3. Breach of contract (incumplimiento de contrato por parte del Estado).")

19

Factores económicos Políticas económicas

los bancos centrales en los países emergentes no gozan de la independencia deseada. Inflación y política cambiaria los países emergentes suelen tener políticas sociales que provocan déficit fiscales y por tanto inflación y depreciaciones de la moneda. sistema de tipo de cambio con bastante intervencionismos. Riesgo Divisa Riesgo de transferencia riesgo derivado de la imposibilidad de repatriar capital, intereses, dividendos, etc., debido a la situación económica de un país, que haga que en un determinado momento exista posible carencia de divisas que impida la repatriación.

20

Análisis Riesgo País Riesgo País vs Riesgo Soberano

Riesgo País es un concepto más amplio que riesgo soberano, ya que toda inversión o préstamo en un país extranjero está expuesta al riesgo país, tanto si el deudor es el gobierno como si es una empresa privada. En cambio, el riesgo Soberano es el riesgo asumido en una inversión donde el deudor es el gobierno soberano de la nación. Riesgo País vs Riesgo Comercial Un impago causado por bancarrota es un Riesgo País si la bancarrota es debida a una mala dirección de la economía por parte del gobierno. Es un Riesgo Comercial si es el resultado de una mala dirección de la empresa.

21

Clasificación del Riesgo País: en función de la postura tomada por el deudor

Repudiar o incumplir el deudor notifica al acreedor que cesará de cumplir con sus obligaciones ya que no puede afrontarlos o simplemente no quiere hacerlo (incumplir), o porque el deudor no reconoce la deuda (repudiar). Renegociación se indica que el acreedor recibirá menos de lo originalmente acordado, bien porque el tipo de interés haya bajado, o bien porque se le condona parte del principal. Reestructurar o moratoria Consiste en ajustar los plazos y los intereses de la deuda adaptándolos a la capacidad del país para atender al servicio de la deuda (reestructurar), o simplemente suspender pagos y no renovarlos hasta que se den las condiciones para ello (moratoria). Incumplimiento técnico Aparece cuando el acreedor incumple algunos términos de los préstamos, bien por su imposibilidad de pago o por su no deseo de hacerlo. Lo importante es que el deudor no incumple la totalidad de sus obligaciones de deuda. Por ejemplo, el deudor puede dejar de pagar el pago principal, mientras que puede seguir afrontando sus pagos de intereses.

, o porque el deudor no reconoce la deuda (repudiar). Renegociación. se indica que el acreedor recibirá menos de lo originalmente acordado, bien porque el tipo de interés haya bajado, o bien porque se le condona parte del principal. Reestructurar o moratoria. Consiste en ajustar los plazos y los intereses de la deuda adaptándolos a la capacidad del país para atender al servicio de la deuda (reestructurar), o simplemente suspender pagos y no renovarlos hasta que se den las condiciones para ello (moratoria). Incumplimiento técnico. Aparece cuando el acreedor incumple algunos términos de los préstamos, bien por su imposibilidad de pago o por su no deseo de hacerlo. Lo importante es que el deudor no incumple la totalidad de sus obligaciones de deuda. Por ejemplo, el deudor puede dejar de pagar el pago principal, mientras que puede seguir afrontando sus pagos de intereses.")

22

Medición del Riesgo País

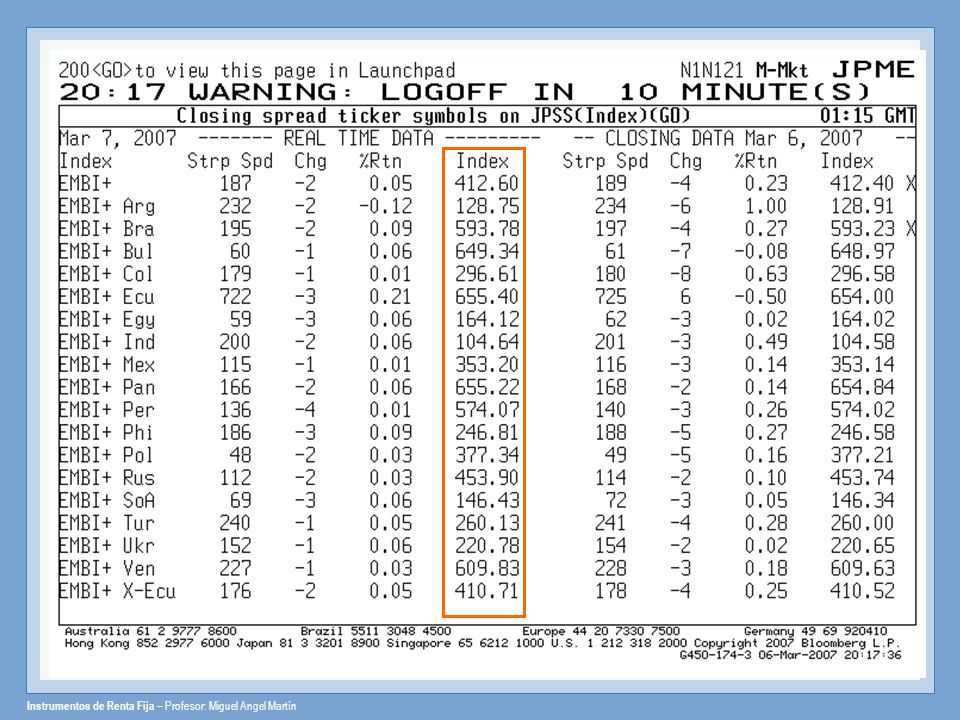

Emerging Markets Bond Index Plus (EMBI+) J.P. Morgan Chase Bonos de países como Argentina, Brasil, Colombia, Ecuador, México, Marruecos, Nigeria, Perú y Rusia EMBI+ mide la diferencia que existe entre la tasa de interés que pagan los títulos de deuda de cualquier país –normalmente se analizan los países emergentes- y la de los bonos del Tesoro de Estados Unidos para el mismo plazo y similares características.

J.P. Morgan Chase. Bonos de países como Argentina, Brasil, Colombia, Ecuador, México, Marruecos, Nigeria, Perú y Rusia. EMBI+ mide la diferencia que existe entre la tasa de interés que pagan los títulos de deuda de cualquier país –normalmente se analizan los países emergentes- y la de los bonos del Tesoro de Estados Unidos para el mismo plazo y similares características.")

25

Riesgo país según Euromoney

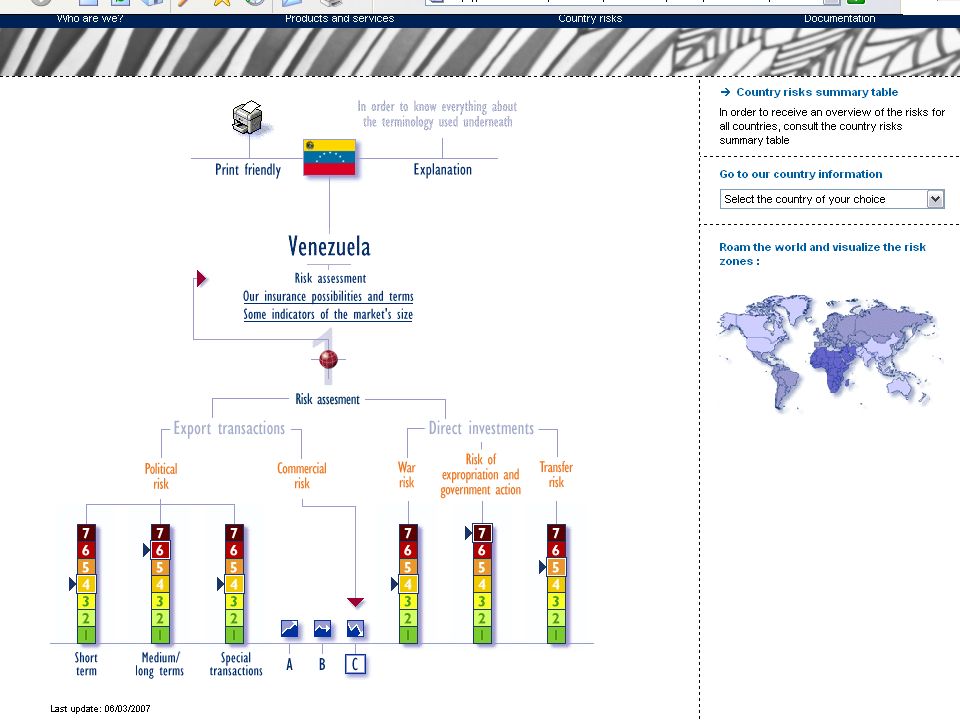

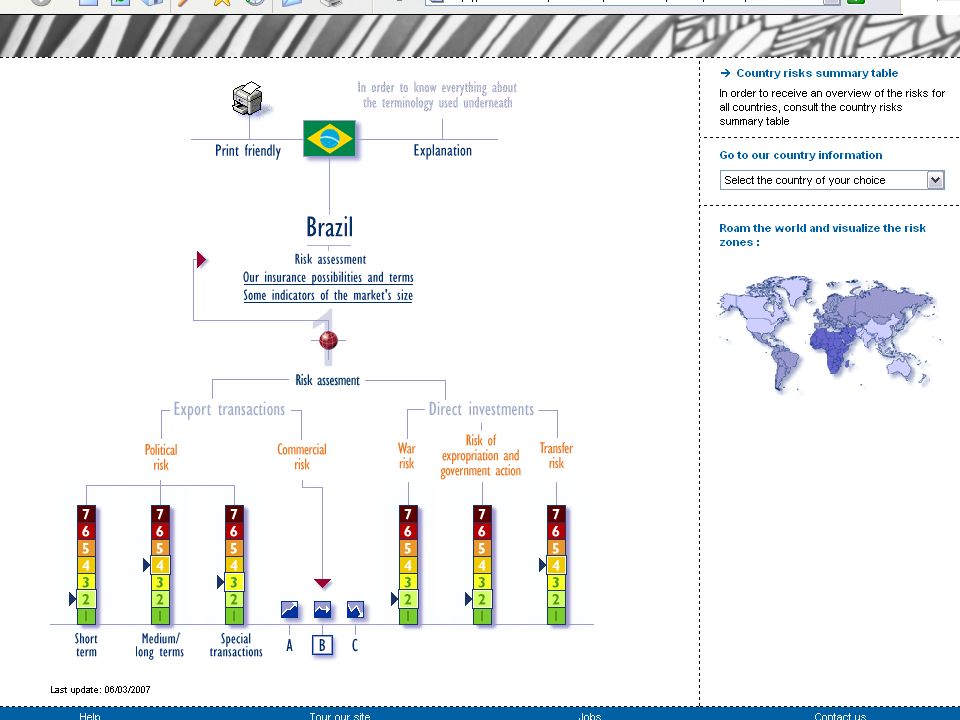

28

Ducroire-Delcredere Country Risks

35

Evolución del Número de Bancos

Ingresa el BSCH y Falabella

36

El Perú es el país menos bancarizado de Sudamérica

37

Incremento del nivel de concentración bancaria

38

El empleador es quien elige el banco donde se abonan los sueldos y no el empleado.

Concentración de los Depósitos IC1 IC3

39

El Perú es el país de mayor concentración bancaria en Latinoamérica CAF 2005

40

Participación global de depósitos y oficinas

Oficinas bancarias El número de oficinas de toda la banca múltiple es de 1055 (125 más que el año pasado) 596 oficinas (que representan el 64% del total) se concentran en los tres principales bancos, y 5 bancos tienen menos de 40 oficinas.

596 oficinas (que representan el 64% del total) se concentran en los tres principales bancos, y. 5 bancos tienen menos de 40 oficinas.")

41

El precio de un producto

Precio S/ Cordones S/ Plantilla S/ Caja 10% del precio TOTAL S/

42

Préstamo de S/. 1000 a 12 meses con tasa de 42%

Tasa de Costo Efectivo = 72 % 10 Suma de todos los intereses = 205

43

US$ 15,990 S/.55,006 US$ 20,990 S/.72,206 1.-Crédito CMR considera tasa efectiva de 7.5% anual,30% de cuota inicial,48 meses. Precios y ofertas válidas hasta 28 febrero Tipo de cambio referencial S/.3.44 por dólar. 2.-BCP: Cuota calculada en base al 70% del valor del vehículo con cuotas dobles en julio y diciembre y a un plazo de 48 meses. TEA en dólares de 6.99%; incluye portes, gastos de prenda y seguro de desgravamen. Tasa promocional de 6.99% válida sólo para plazos de hasta 48 meses. No incluye seguro vehicular. Crédito sujeto a evaluación. Precio en soles sólo referencial y corresponde al Tipo de cambio S/.3.48.Stock:18 unidades por modelo. 3.- Ripley: Tasa referencial de 6.99% anual efectiva.20% cuota inicial para cualquier vehículo. Hasta 90 días para el pago de la 1era cuota. Hasta 48 meses para paga.Posibilidad de pagar cuotas dobles en Junio y Diciembre.

44

Publicidad de los productos financieros

45

Desinformación sobre la Tasa de Costo Efectiva

Préstamo vehicular por US$ a 2 años para la adquisición de un automóvil con valor de US$ y financiamiento de 80%

46

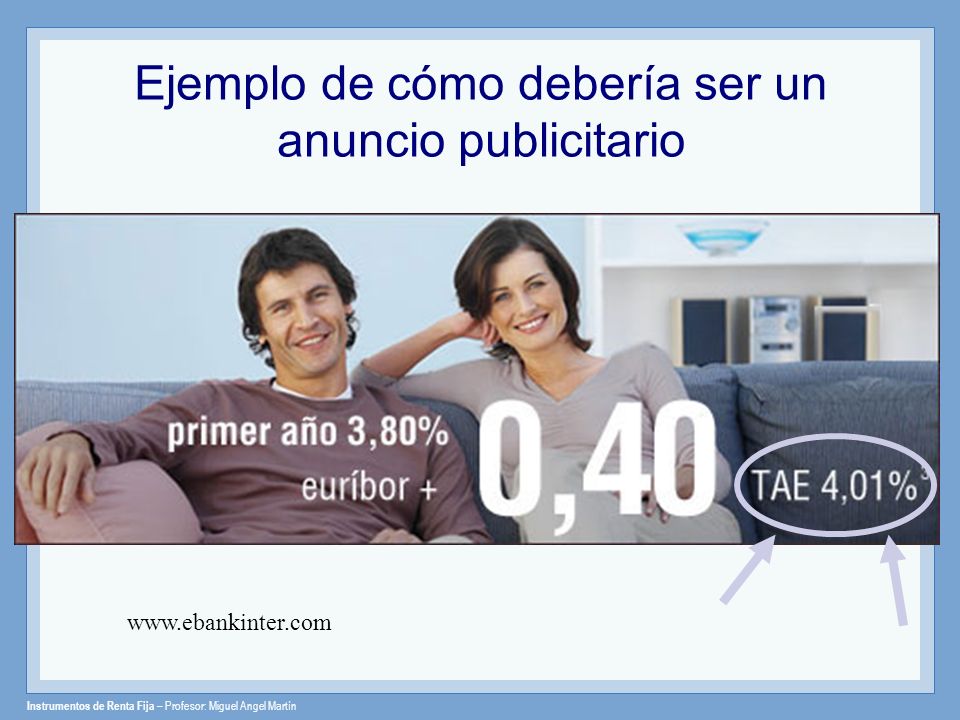

Ejemplo de cómo debería ser un anuncio publicitario

49

Cahoot Bank

54

Ejemplo de cómo debería informase en las publicaciones

55

77.5%

56

Av. Perú San Martín de Porres Carretera Central Ate Vitarte Av. Tomás Valle Callao

57

Elektra Televisor Contado: S/. 999 Financiado cuota inicial: S/. 165

Préstamo: S/. 834 Preguntas: Cuantas tiendas tiene elektra?

58

Marzo-2007

59

Av. Gral. Garzón Jesús María Av. Emancipación Centro de Lima Av. Perú San Martín de Porres

60

Av. Perú San Martín de Porres Av/ Gral. Garzón – Jesús María

61

Inversiones la Cruz 120 peruanos empleados 35 Agencias

Experiencia de más de 8 años en el mercado Crédito a 30 días con la posibilidad de extensión por 30 días más y opción de renovación las veces que lo necesite. Utilizan los medios de comunicación masiva como estrategia publicitaria.

62

Inversiones la Cruz Préstamo Principal: S/. 1,000

(20 gr. de oro en Joyas) Forma de Pago (TIM: 12.98%): Por mes: S/. 130 hasta pagar el principal.

Forma de Pago (TIM: 12.98%): Por mes: S/ hasta pagar el principal.")

Presentaciones similares