Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Profesor: Miguel Angel Martín Mato

Mercado de Bonos Profesor: Miguel Angel Martín Mato

2

Bonos según su estructura

Bonos Bullet Amortizan el nominal al vencimiento Pagan cupones periódicos Todos los cupones son iguales Ventaja: Fácil valoración

3

Bonos con amortizaciones Serial bonds

Amortizan periódicamente el nominal Pagan cupones en función al nominal que falte por amortizar Alto riesgo de reinversión

4

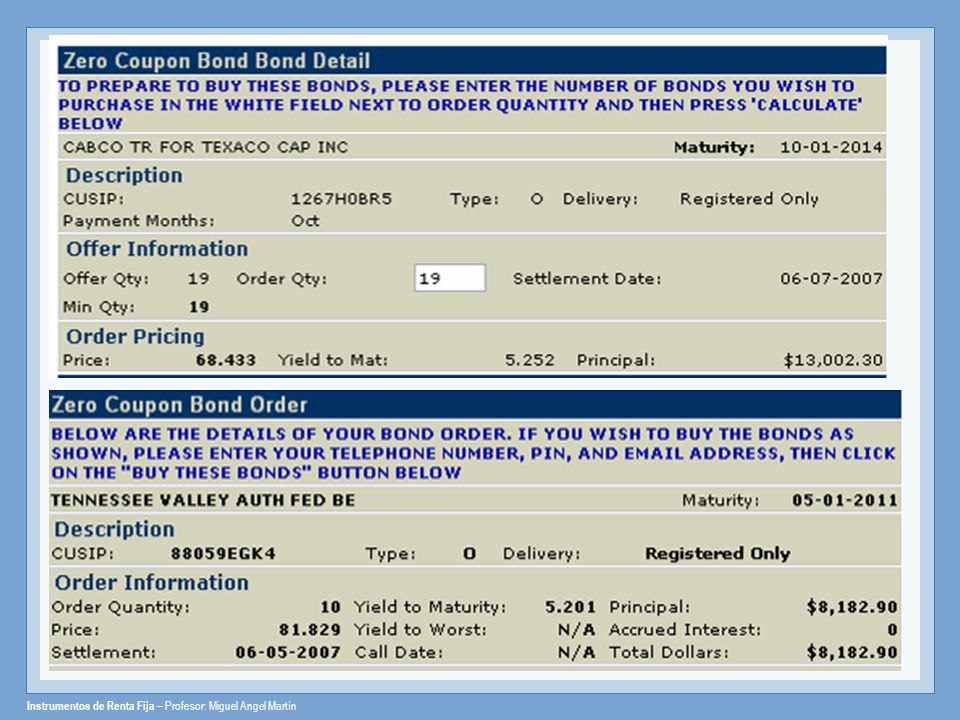

Bonos cupón cero No pagan cupones

Al vencimiento devuelven el íntegro del nominal No tienen retenciones (de cupón) No tienen riesgo de reinversión => rentabilidad exacta

No tienen riesgo de reinversión => rentabilidad exacta.")

6

Bonos de rédito (Accrual bonds)

Similares a los bonos de cupón cero Acumulan intereses que son pagados al vencimiento Se vende al valor nominal (o cerca de él) Hay una tasa cupón fija, pero los intereses de los cupones se acumulan a una tasa compuesta hasta el vencimiento.

Hay una tasa cupón fija, pero los intereses de los cupones se acumulan a una tasa compuesta hasta el vencimiento.")

7

Bonos con cupón diferido

Son bonos cuyo pago inicial de interés se difiere a otro periodo. Pueden tener estructura bullet o con amortizaciones Son muy poco comunes

8

Bonos Extendibles (Extendible Bonds)

Da el derecho al inversor de extender la fecha original de vencimiento y tener un vencimiento mayor del instrumento. Un bono retractable (Retractable Bonds). Da el derecho al bonista de adelantar la recuperación de principal antes de la fecha original de vencimiento en una fecha específica.

. Da el derecho al bonista de adelantar la recuperación de principal antes de la fecha original de vencimiento en una fecha específica.")

9

Bonos Estructurados Sus cupones no están necesariamente expresados en una tasa de interés fija, sino que es determinada en función a otros parámetros como pueden ser: El promedio de diversas tasas de interés de productos financieros distintos, El rendimiento de una acción o de un grupo de acciones así como índices bursátiles. Se les denomina estructurados porque es la combinación de renta variable, renta fija y productos derivados.

10

Bonos con Tasa Flotante Floating Rate Bonds

Son instrumentos que están basados sobre un principal (nominal) y cuyos cupones son calculados en función a una tasa de referencia más una prima o spread. La tasa de cupón resultante será la tasa de referencia más menos un margen. Nueva Tasa de Cupón = tasa de referencia +/- margen

y cuyos cupones son calculados en función a una tasa de referencia más una prima o spread. La tasa de cupón resultante será la tasa de referencia más menos un margen. Nueva Tasa de Cupón = tasa de referencia +/- margen.")

11

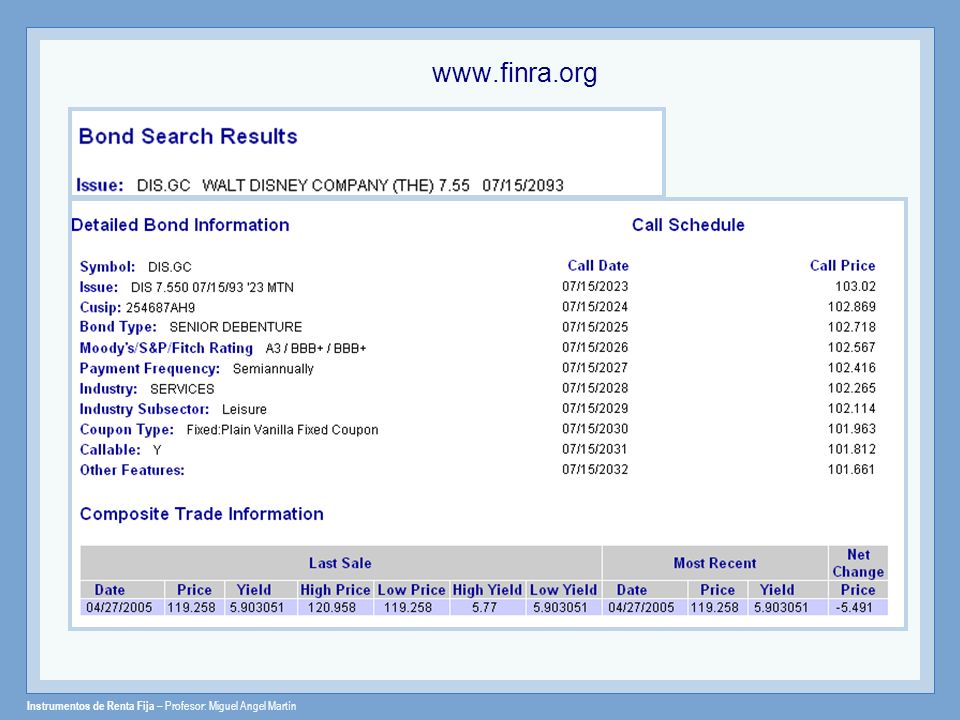

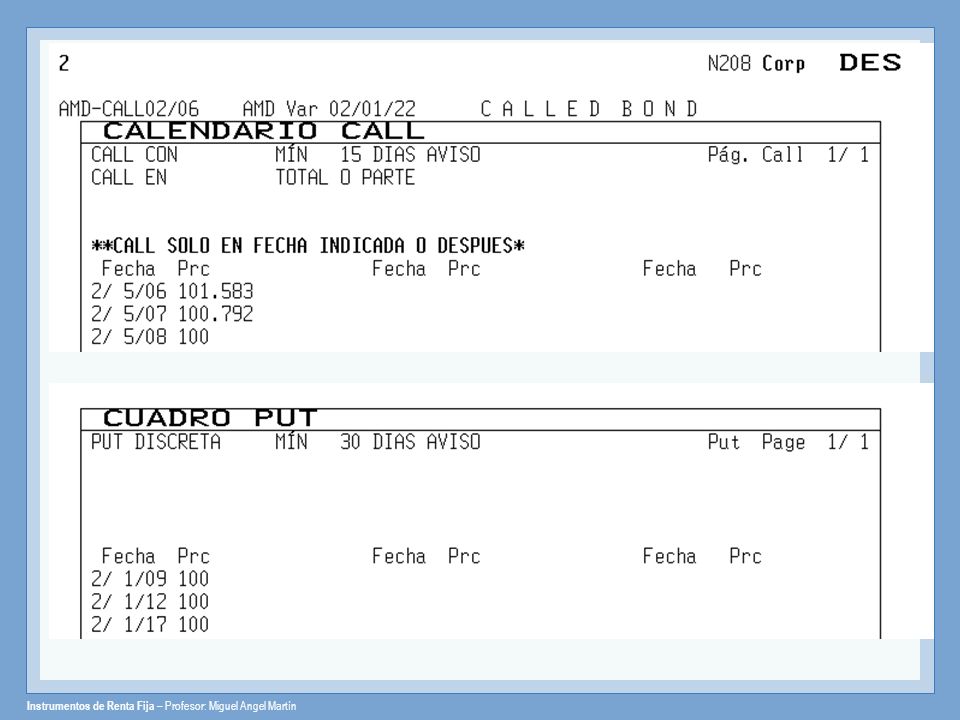

Bonos con Opciones Bono redimible – Callable Bond

Un bono que se puede retirar a voluntad del emisor, a un cierto precio estipulado en el prospecto de emisión. Esta opción protege al emisor de caídas de tipos de interés. El emisor puede recomprar sus bonos y emitir nueva deuda a tasas más bajas. Los bonistas se enfrentan al riesgo de recompra call risk, cuando el bono es recomprado cuando al inversor no le interesa. Cuando el bono es recomprado porque las tasas de interés cayeron, dichos inversores tendrán que reinvertir comprando bonos en el mercado a tasas más bajas. El contrato (indenture) debe especificar el cronograma (call schedule) las fechas y los precios correspondientes para cada fecha en las cuales el bono puede ser redimido (called). 70% de los bonos municipales son. El Tesoro no emite bonos redimibles desde1985.

debe especificar el cronograma (call schedule) las fechas y los precios correspondientes para cada fecha en las cuales el bono puede ser redimido (called). 70% de los bonos municipales son. El Tesoro no emite bonos redimibles desde1985.")

12

Bonos con Opciones Bono redimible – Callable Bond

Precio de redención Fecha de redención Yield to Mat Yield to Call (Worst)

")

14

Bonos con Opciones Bonos no reembolsables

Bonos no reembolsables (Nonrefundable Bonds) Son aquellos bonos redimibles que establecen en el contrato de emisión prohibiciones o límites al emisor sobre el retiro de bonos del emisor cuando el objetivo de la recompra es emitir nuevos bonos a tasas más bajas. El emisor no puede ejecutar la recompra para efectuar otra emisión que genera ganancias por la coyuntura del mercado; Un bono puede ser redimible (callable) pero no reembolsable.

Son aquellos bonos redimibles que establecen en el contrato de emisión prohibiciones o límites al emisor sobre el retiro de bonos del emisor cuando el objetivo de la recompra es emitir nuevos bonos a tasas más bajas. El emisor no puede ejecutar la recompra para efectuar otra emisión que genera ganancias por la coyuntura del mercado; Un bono puede ser redimible (callable) pero no reembolsable.")

15

Sinking Fund Son fondos de amortización (sinking fund) con el fin de utilizar dichos bonos para recomprar el bono o la mayor parte de éste. Provee de fondos para el pago del principal mediante una serie de pagos durante la vida del bono. El pago puede realizarse de dos maneras: pagos en efectivo o por “delivery”: Pagos en efectivo el emisor tiene que depositar el dinero requerido anualmente al fiduciario de la emisión (que es el agente encargado de controlar la cancelación de los bonos y administrar el fondo de amortización) quien utilizará dicha cantidad para cancelar la parte Entrega de Bonos (delivery) el emisor tiene que comprar bonos en el mercado por un total del valor nominal equivalente a la cantidad que debe ser cancelada en ese año, y entregarlos al fiduciario.

quien utilizará dicha cantidad para cancelar la parte. Entrega de Bonos (delivery) el emisor tiene que comprar bonos en el mercado por un total del valor nominal equivalente a la cantidad que debe ser cancelada en ese año, y entregarlos al fiduciario.")

16

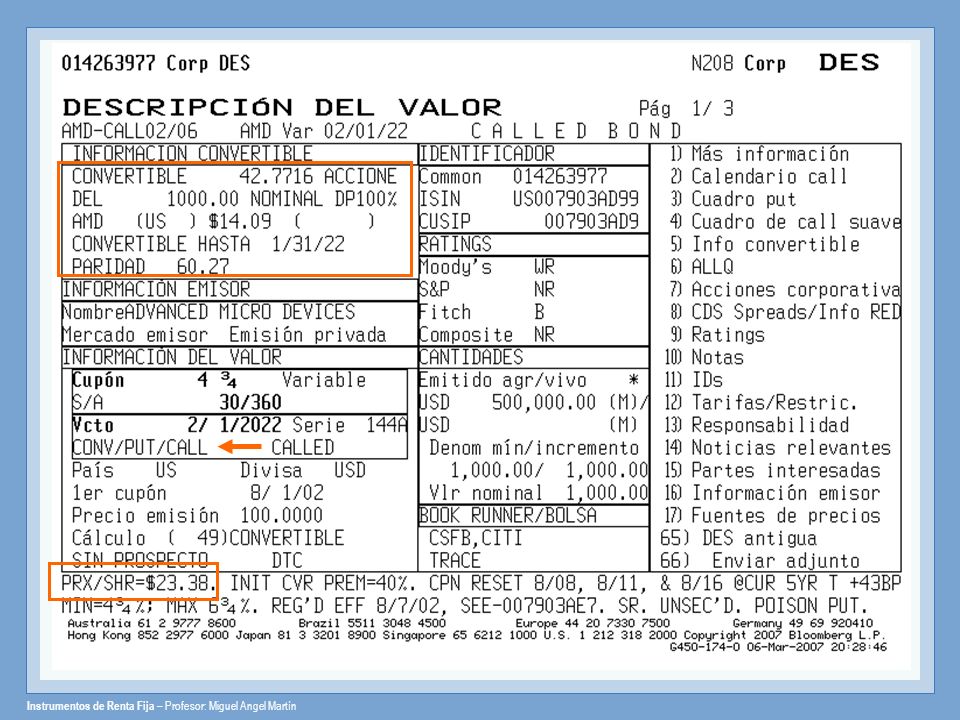

Bonos con Opciones Bonos convertibles

Son aquellos que da al tenedor la opción de entregar el bono y recibir a cambio de él un número especificado de acciones comunes, “convirtiendo” de esta forma el bono en acciones. Aspectos Importantes Ratio de conversión Precio implícito de conversión Bonos con opción de venta (puttable) Son aquellos bonos que tienen la opción de ser devueltos al emisor a cambio del valor nominal o un determinado precio en unas fechas futuras Bonos Garantizados Option tender bond Puttable bond La demanda de bonos de Meliá supera 2,5 veces la oferta Cinco Días / MADRID ( )Publicado en: Edición Impresa - Empresas Sol Meliá ha colocado con éxito la emisión de bonos canjeables lanzada el pasado 19 de octubre por un importe de 150 millones de euros. La operación fue suscrita 2,5 veces ya que la demanda previa al prorrateo fue mayor de la esperada y alcanzó los 350 millones de euros. El banco colocador ha sido Barclays Capital. Según Ignacio Moreno, director asociado de esta entidad, 'el cupón anual se ha fijado en el 4,30%, mientras que el precio de canje ha quedado en 11,90 euros, un 80% sobre el precio medio ponderado que ha tenido la acción entre el momento del lanzamiento y su precio final (6,61 euros). El valor nominal de los bonos es de euros cada uno. RATIO 840:1

Son aquellos bonos que tienen la opción de ser devueltos al emisor a cambio del valor nominal o un determinado precio en unas fechas futuras. Bonos Garantizados. Option tender bond. Puttable bond. La demanda de bonos de Meliá supera 2,5 veces la oferta. Cinco Días / MADRID ( )Publicado en: Edición Impresa - Empresas. Sol Meliá ha colocado con éxito la emisión de bonos canjeables lanzada el pasado 19 de octubre por un importe de 150 millones de euros. La operación fue suscrita 2,5 veces ya que la demanda previa al prorrateo fue mayor de la esperada y alcanzó los 350 millones de euros. El banco colocador ha sido Barclays Capital. Según Ignacio Moreno, director asociado de esta entidad, el cupón anual se ha fijado en el 4,30%, mientras que el precio de canje ha quedado en 11,90 euros, un 80% sobre el precio medio ponderado que ha tenido la acción entre el momento del lanzamiento y su precio final (6,61 euros). El valor nominal de los bonos es de euros cada uno. RATIO 840:1.")

17

Bonos con Opciones Bonos convertibles

Son aquellos que da al tenedor la opción de entregar el bono y recibir a cambio de él un número especificado de acciones comunes, “convirtiendo” de esta forma el bono en acciones. Estos bonos tienen una tasa de cupón (rendimiento) más bajo que un bono que no es convertible (y con una mismas clasificación de riesgo). Ventajas para el inversor: El inversor recibe todo el potencial de subida que pueda tener la acción del emisor. Tiene la seguridad de recibir el nominal del bono Tiene un orden de prelación mayor que las acciones en caso de quiebra de la empresa.

más bajo que un bono que no es convertible (y con una mismas clasificación de riesgo). Ventajas para el inversor: El inversor recibe todo el potencial de subida que pueda tener la acción del emisor. Tiene la seguridad de recibir el nominal del bono. Tiene un orden de prelación mayor que las acciones en caso de quiebra de la empresa.")

18

Bonos con Opciones Ratio de conversión

Ejemplo: Un ratio de conversión de 50:1 significa que cada bono de $1,000 puede ser convertido en 50 acciones comunes. Precio de conversión: es el precio implícito en caso de que el bonista ejecute su opción de compra Precio de Conversión = Nominal / Ratio de Conversión El precio de conversión es $20 ($1,000 / 50). Valor de Conversión = Precio por acción X Ratio de Conversión Si el precio por acción es de $15, el valor de conversión es $750 ($15 x 50). Si el precio de mercado de la acción es $10, el bono convertible está fuera de dinero (out of the money). Si el precio de mercado $25, está dentro de dinero (in the money).

. Valor de Conversión = Precio por acción X Ratio de Conversión. Si el precio por acción es de $15, el valor de conversión es $750 ($15 x 50). Si el precio de mercado de la acción es $10, el bono convertible está fuera de dinero (out of the money). Si el precio de mercado $25, está dentro de dinero (in the money).")

19

Tombstone: Convertible Notes

20

Tombstone: Exchangeable Debenture

21

Opción de Sobrevivencia (Survivor's Option)

Los bonos que tienen esta cláusula dan el derecho al bonista (o beneficiario del bono) a poder rescatarlo en caso fallezca el titular El representante del beneficiario puede requerir el pago del bono antes del vencimiento.

a poder rescatarlo en caso fallezca el titular. El representante del beneficiario puede requerir el pago del bono antes del vencimiento.")

24

Cap (Techo) Se aplica sobre bonos con tasa variable

Existe una tasa máxima en la tasa de cupón a pagar por el emisor. Esta cláusula beneficia al emisor. Por ejemplo, un bono de tasa flotante con una tasa cupón de 5%, un 7% cap, significa que si la tasa cupón (tasa de referencia más un margen) crece por encima de 7%, el emisor tendrá que pagar sólo 7% hasta cuando la tasa cupón permanezca en o por encima a 7%. 7%

crece por encima de 7%, el emisor tendrá que pagar sólo 7% hasta cuando la tasa cupón permanezca en o por encima a 7%. 7%")

25

Floor (Suelo) Se establece un mínimo en los pagos de la tasa cupón recibida por el bonista. El beneficiario sería el tenedor de los bonos ya que limita el riesgo de mercado. Se garantiza que la rentabilidad de una inversión a tipo variable no sea inferior a la tasa garantizada por el contrato. Por ejemplo, un bono de tasa flotante con una tasa cupón de 4%, y un 3% floor; significa que si la tasa cupón (tasa de referencia más un margen) cae por debajo de 3%, entonces el emisor pagará 3% hasta cuando dicha tasa permanezca en o por debajo de 3%. Quienes generalmente utilizan este tipo de opciones son los Fondos Mutuos, Compañías de Seguros y Fondos de Pensiones. 4%

cae por debajo de 3%, entonces el emisor pagará 3% hasta cuando dicha tasa permanezca en o por debajo de 3%. Quienes generalmente utilizan este tipo de opciones son los Fondos Mutuos, Compañías de Seguros y Fondos de Pensiones. 4%")

26

Collar Cuando ambos límites se presentan simultáneamente (floor y cap), Son opciones túnel de tipos de interés y permite reducir el coste de cobertura a cambio de perder el potencial de ganancias.

27

Step-up Bond Es un bono cuya tasa cupón se incrementa a través del tiempo a tasas específicas. El incremento puede ocurrir una o más veces durante la vida del bono.

28

Nota de Aumento (step-up notes)

")

29

Nota de Aumento (step-up notes)

")

30

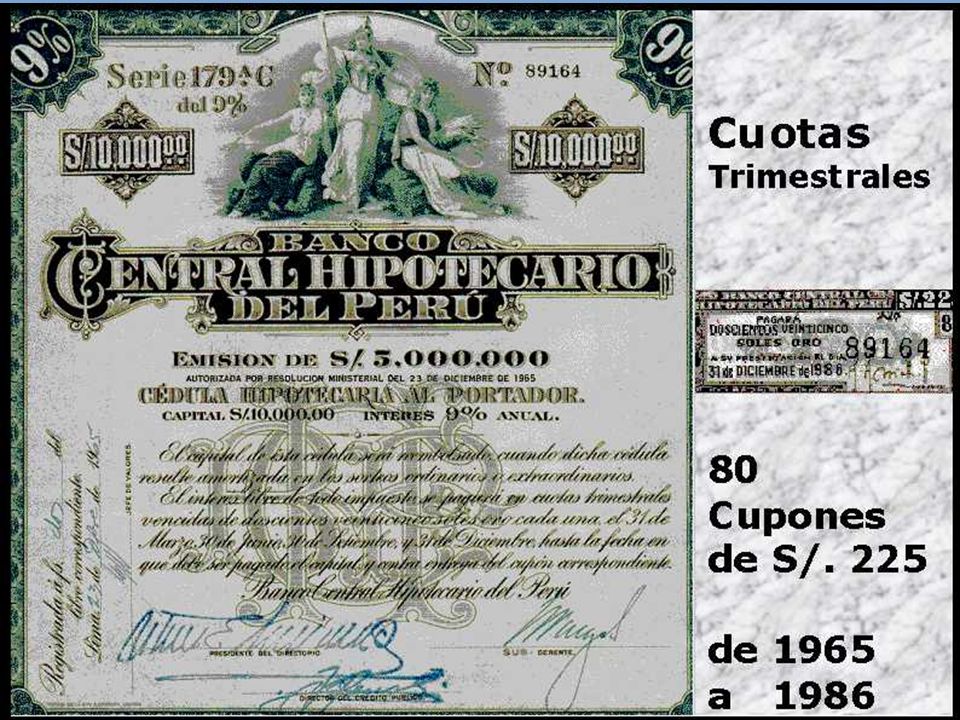

Ejemplo: Bearer bond

Presentaciones similares