Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS OCTUBRE 2015 CONSOLIDACIÓN DE ESTADOS FINANCIEROS

3

Inversiones patrimoniales bajo NIIF Las inversiones patrimoniales se clasifican en cuatro categorías bajo NIIF: ¿De qué depende la clasificación? Del tipo de relación que tengo con la entidad sobre la cual tengo participación.

5

Tipos de estados financieros Los estados financieros consolidados son los estados financieros de un grupo, presentados como si se tratase de una sola entidad económica. Estados financieros separados son los estados financieros de un inversor, donde las participaciones en subsidiarias, asociadas y negocios conjuntos se registran al costo o bajo NIIF 9. Estados financieros individuales son los estados financieros de un inversor, donde las participaciones en asociadas y negocios conjuntos se registran mediante la aplicación del método de participación. Estados financieros son los estados financieros de una entidad que no tiene inversiones en subsidiarias, asociadas o negocios conjuntos.

7

Estados financieros separados ¿Cómo se miden las inversiones patrimoniales?

8

Estados financieros consolidados ¿Cómo se miden las inversiones patrimoniales?

9

Estados financieros separados ¿Cómo se miden las inversiones patrimoniales? Medición inicial Las inversiones en subsidiarias, asociadas y negocios conjuntos en los estados financieros separados se medirán inicialmente al costo que representa el importe pagado en el momento de la adquisición, más los costos directamente asociados con la compra de la inversión. Medición posterior Al costo; o De acuerdo con la NIC 39 / NIIF 9 La empresa considerará como categorías de inversión las siguientes: Inversiones en subsidiarias Inversiones en asociadas Inversiones en negocios conjuntos

10

Estados financieros separados Medición posterior y deterioro de valor

12

Concepto de control Tres elementos esenciales: Poder sobre la participada Exposición, o derechos, al retorno variable de su relación con la participada Capacidad de usar el poder sobre la participada que puede afectar el retorno de la inversión

13

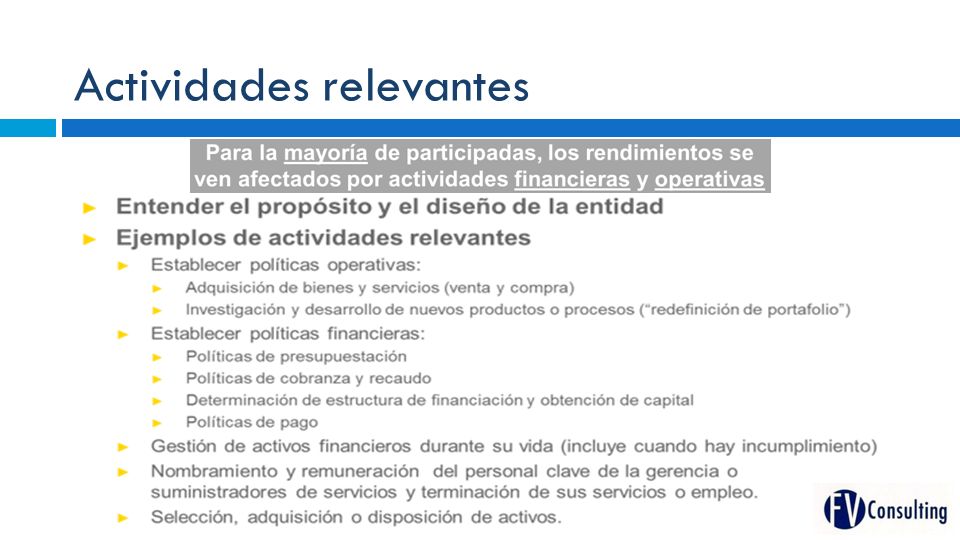

Actividades relevantes

16

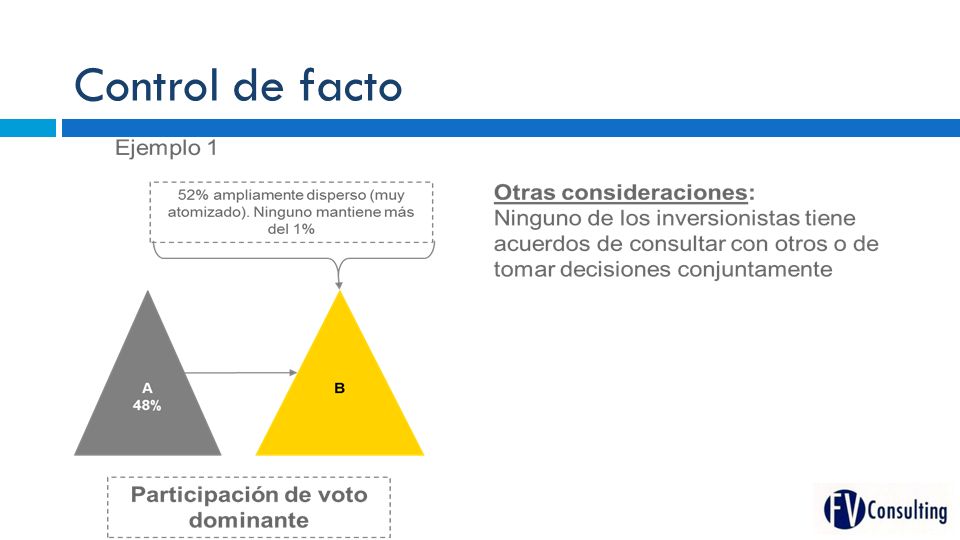

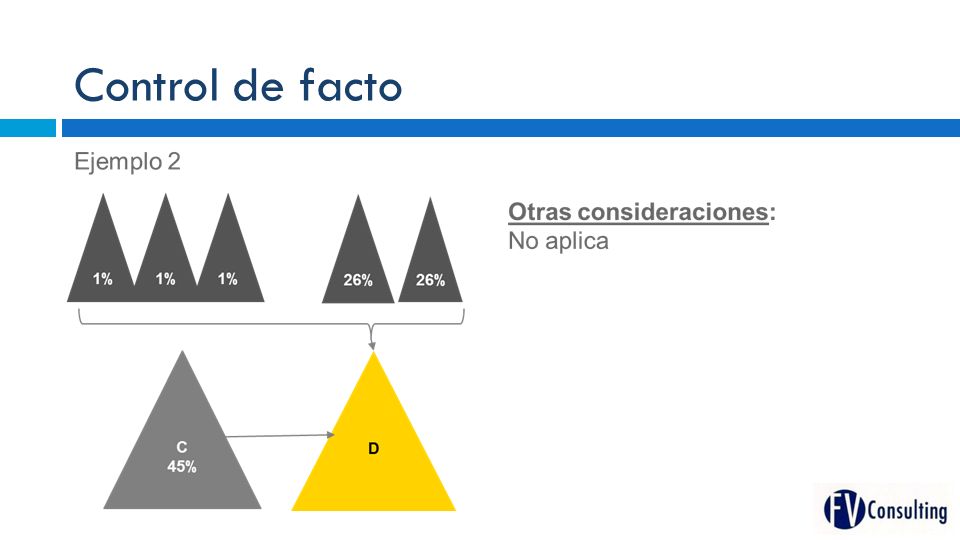

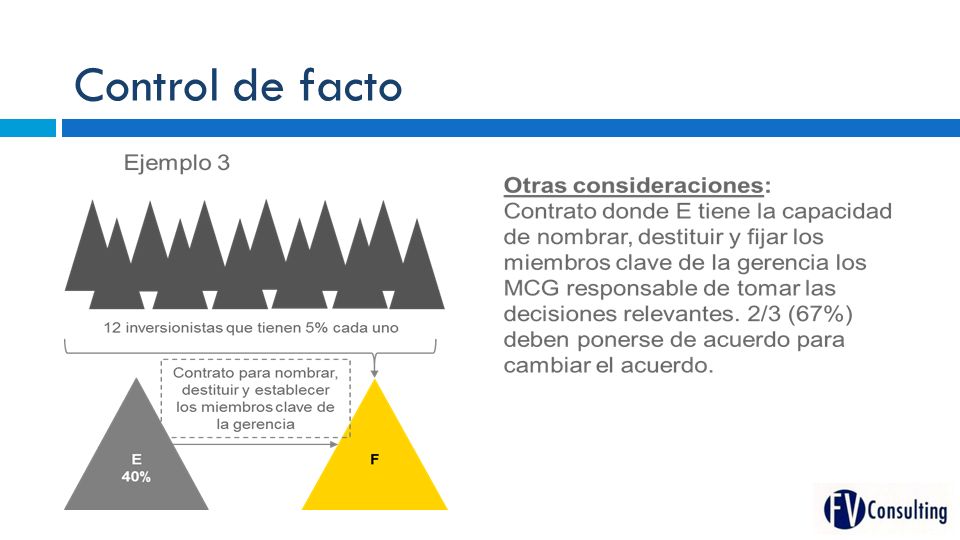

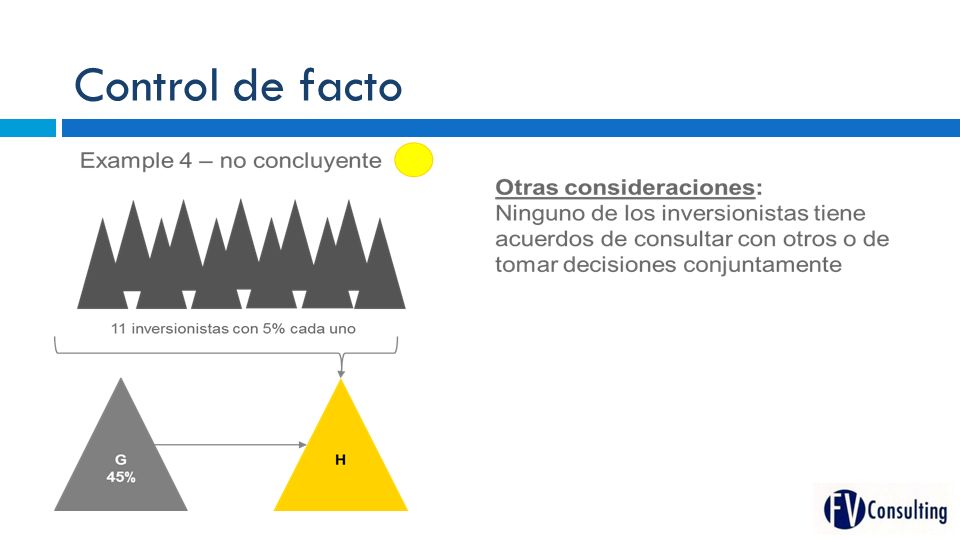

Control de facto

21

Derechos de voto potenciales

22

Evaluando poder Cuando no es concluyente, hay que evaluar la capacidad factible de dirigir las actividades relevantes. El inversor puede, sin tener el derecho contractual a hacerlo de: Nombrar o aprobar el personal clave de la gerencia que tiene capacidad para dirigir las actividades relevantes. Dirigir la participada para realizar transacciones significativas en beneficio del inversor, o vetar cualquier cambio en éstas. El inversor puede dominar los procesos de nominación para la elección de los miembros del órgano de gobierno o la obtención de delegaciones de derechos de voto de otros tenedores. El personal clave de la gerencia de la participada son parte relacionadas. La mayoría de los miembros del órgano de gobierno de la participada son partes relacionadas del inversor.

23

Poder a través de acuerdos contractuales

24

Evaluando el retorno o rendimiento

25

Influencia significativa Una asociada es una entidad en la que el inversionista tiene influencia significativa, y que no es una subsidiaria ni una entidad controlada conjuntamente. Influencia significativa es el poder para participar en las políticas financieras y operacionales de la subsidiaria sin llegar a tener el control sobre dichas políticas: Se entiende que existe influencia significativa cuando el inversionista dispone de al menos un 20% de los derechos de voto en la subsidiaria y, por el contrario, se entiende que no existe dicha influencia significativa si dispone de menos del 20% de los votos. Ambas presunciones son rebatibles. Se tendrán en cuenta los derechos potenciales de voto para evaluar la existencia de influencia significativa.

26

Influencia significativa La existencia de influencia significativa se evidencia por uno o varios de los siguientes aspectos: a)Representación en el consejo de administración o directorio. b)Participación en los procesos de fijación de políticas, entre los que se incluyen las decisiones sobre dividendos y otras distribuciones. c)Transacciones significativas entre el inversionista y la asociada. d)Intercambio de personal directivo. e)Suministro de información técnica esencial.

Participación en los procesos de fijación de políticas, entre los que se incluyen las decisiones sobre dividendos y otras distribuciones. c)Transacciones significativas entre el inversionista y la asociada. d)Intercambio de personal directivo. e)Suministro de información técnica esencial..")

27

Negocio conjunto ► Un acuerdo conjunto es un acuerdo mediante el cual dos o más partes mantienen control conjunto. ► Un acuerdo conjunto tiene las siguientes características: ► Las partes están obligadas por un acuerdo contractual. ► El acuerdo contractual otorga a dos o más de esas partes control conjunto sobre el acuerdo. ► Control conjunto es el reparto del control contractualmente decidido de un acuerdo, que existe solo cuando las decisiones sobre las actividades relevantes requieren el consentimiento unánime de las partes que comparten el control.

28

Negocio conjunto La Empresa, como parte de un acuerdo, evaluará si tiene el control conjunto de este, aplicando el juicio profesional y considerando todos los hechos y circunstancias, para esto, la Empresa deberá: ► Evaluar si todas las partes o un grupo de las partes controlan el acuerdo de forma colectiva, que es cuando éstas deben actuar conjuntamente para dirigir las actividades que afectan de forma significativa los rendimientos del acuerdo ► Identificará si existe control conjunto que es solo cuando las decisiones sobre las actividades relevantes requieren del consentimiento unánime de las partes que controlan el acuerdo de forma colectiva. Un acuerdo puede ser controlado conjuntamente por todas las partes o por un grupo de éstas.

29

Control conjunto ¿Explicito o implícito? La Empresa evaluará los términos contractuales del acuerdo para determinar si existe control conjunto implícito. ► Si el acuerdo contractual requiere una proporción mínima de derechos de voto para tomar decisiones sobre las actividades relevantes y esa mínima proporción de derechos de voto requerida puede lograrse mediante más de una combinación de las partes que necesitan ponerse de acuerdo conjuntamente, ese acuerdo no es un acuerdo conjunto a menos que el acuerdo contractual especifique qué partes (o combinación de éstas) se requieren para acordar de forma unánime las decisiones sobre las actividades relevantes del acuerdo.

se requieren para acordar de forma unánime las decisiones sobre las actividades relevantes del acuerdo..")

30

Ejemplo 2 ¿Explicito o implícito? Dos partes establecen un acuerdo en el que cada una tiene el 50 por ciento de los derechos de voto y el acuerdo contractual entre ellas especifica que se requiere al menos el 51 por ciento de los derechos de voto para tomar decisiones sobre las actividades relevantes.

31

Ejemplo 2 ¿Explicito o implícito? Tres partes establecen un acuerdo: A tiene el 50 por ciento de los derechos de voto del acuerdo, B tiene el 30 por ciento y C tiene el 20 por ciento. El acuerdo contractual entre A, B, y C específica que se requiere al menos el 75 por ciento de los derechos de voto para tomar decisiones sobre las actividades relevantes del acuerdo.

33

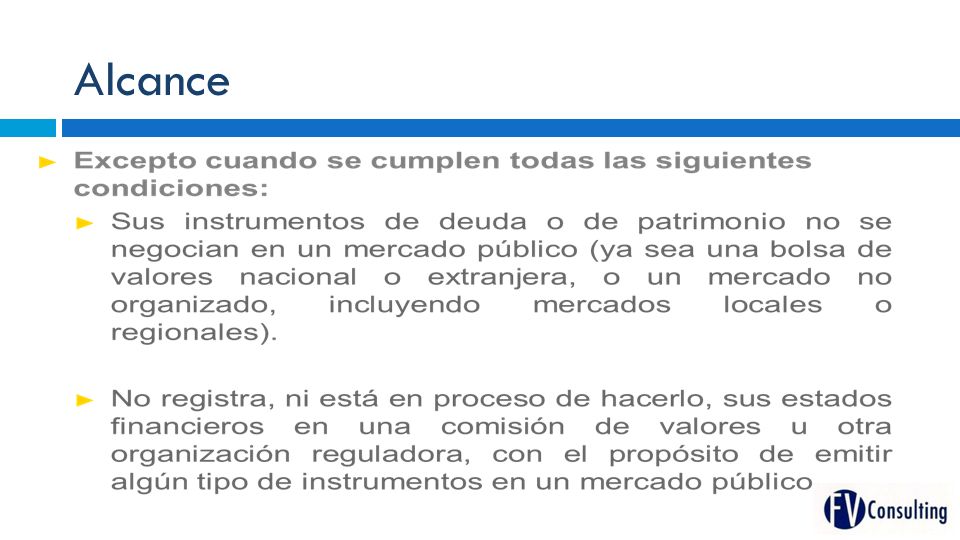

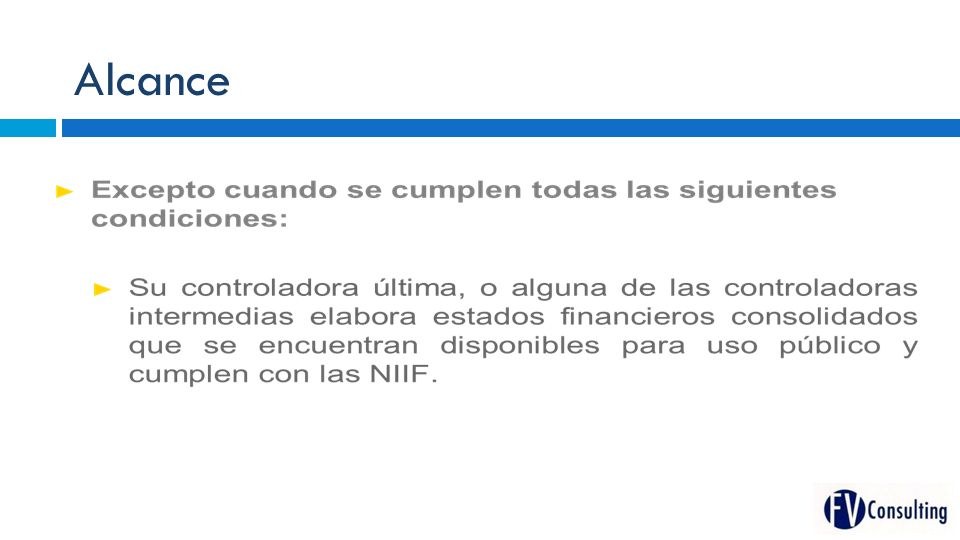

Alcance

36

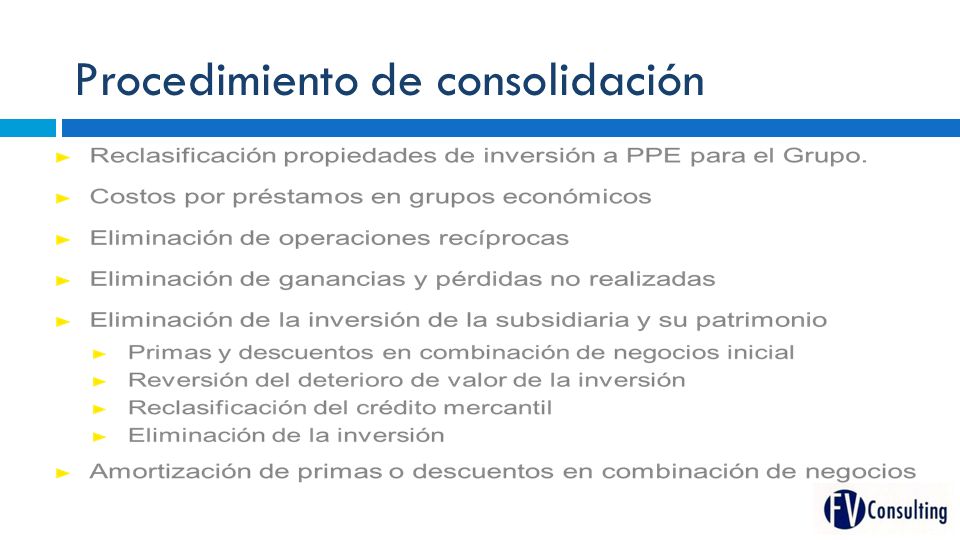

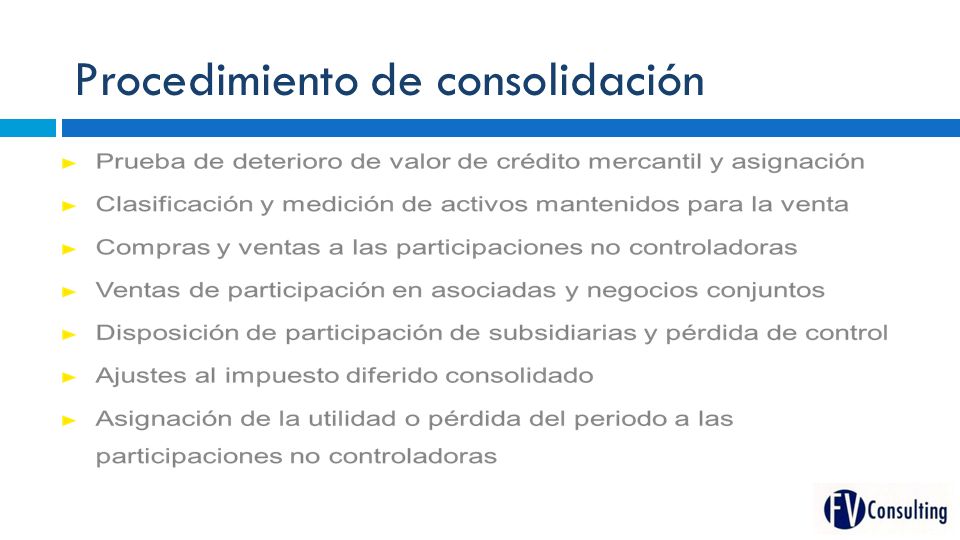

Procedimiento de consolidación

39

Francisco Vasco Consulting S.A.S. agradece su atención

Presentaciones similares

Hechos posteriores a la fecha del balance Objetivos, Alcance, Definición, Hechos posteriores;>")

SECCIÓN 5 ESTADO DE RESULTADOS INTEGRAL Y ESTADO DE RESULTADOS INTEGRANTES: BR. BORIS LUIS HERNÁNDEZ.>")

MEDICION CONTABLE DE LAS PARTICIPACIONES PERMANENTES EN SOCIEDADES SOBRE LAS QUE SE EJERCE CONTROL, CONTROL CONJUNTO O INFLUENCIA SIGNIFICATIVA.>")