Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Demanda por Dinero

2

El Dinero El dinero es un medio de intercambio y/o una reserva de valor El criterio para definir el “dinero” es la facilidad con que un activo puede utilizarse para transacciones y, en particular, la liquidez del activo. El efectivo en sí mismo es el activo de mayor liquidez, con respecto al cual se juzgan los otros activos. Dinero de “Alto Poder Expansivo” (Mh), o Base Monetaria: Monedas y billetes en circulación, más las reservas en efectivo que los bancos mantienen en el banco central. Mh es la variable monetaria que el Banco Central puede controlar directamente.

, o Base Monetaria: Monedas y billetes en circulación, más las reservas en efectivo que los bancos mantienen en el banco central. Mh es la variable monetaria que el Banco Central puede controlar directamente.")

3

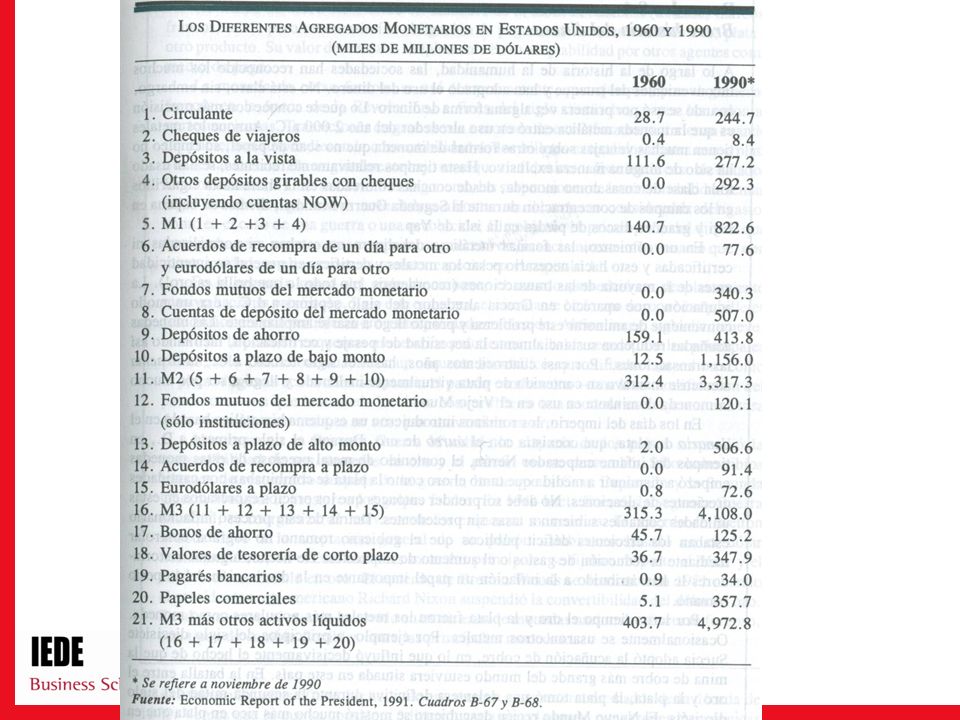

Clasificación de los Agregados Monetarios

Agregados monetarios: Mh, M1, M2, M3…. se ordenan según su grado de liquides y se clasifican de mayor a menor: M1: es el más liquido y esta constituido por, la monedas y billetes (Mh), depósitos a la vista, cheques de viajero y otros depósitos contra los cuales pueden girarse cheques; M2: las cuentas del mercado abierto y las cuentas de ahorro, se consideran como menos líquidas. Cuando estos activos se suman a M1, constituyen el segundo agregado. M3: los certificados de depósito son activos financieros a plazo fijo que también son una forma de dinero, aunque menos líquida que M2, por lo tanto se incluyen en M3.

, depósitos a la vista, cheques de viajero y otros depósitos contra los cuales pueden girarse cheques; M2: las cuentas del mercado abierto y las cuentas de ahorro, se consideran como menos líquidas. Cuando estos activos se suman a M1, constituyen el segundo agregado. M3: los certificados de depósito son activos financieros a plazo fijo que también son una forma de dinero, aunque menos líquida que M2, por lo tanto se incluyen en M3.")

5

Demanda por dinero Precios: Inflación

Los precios son la tasa a la cual se puede intercambiar dinero por bienes. Al variar la oferta de dinero, cambian los precios y estos cambios afectan la demanda de dinero. Por lo que, en un periodo dado, la inflación mide el cambio porcentual en el nivel general de precios: De modo que:

6

El Modelo de Baumol-Tobin

Los individuos mantienen inventarios de dinero del mismo modo que las empresas mantienen inventarios de bienes. Con el fin de hacer compras en el futuro una familia mantiene parte de su riqueza en forma de dinero. Si solo una pequeña parte de su riqueza esta en forma de dinero, tendrá que vender bonos, cada vez que quiera hacer una compra. En general, la familia debe afrontar un costo, una comisión de corretaje y una perdida de tiempo, cada vez que vende un activo que devenga interés para obtener dinero y hacer una adquisición. Así la familia enfrenta un Trade-Off. Al mantener gran parte de su riqueza en forma de dinero, la familia pierde el interés que habría ganado de haber adquirido activos que devengan dinero. Este problema se parece al de una empresa en su decisión respecto a qué nivel de inventarios debe mantener. Un gran stock de inventarios, no gana intereses y si requiere de gastos elevados de mantenimiento. Por tanto, la empresa debe comparar la conveniencia de mantener grandes inventarios contra los costos de mantenimiento.

7

Modelo de Baumol y Tobin

El eje vertical mide la cantidad de dinero que la familia mantiene en cada instante durante el mes; el eje horizontal mide el tiempo. Nótese que la familia tiene M*, este efectivo cae gradualmente a medida que la familia gasta dinero. Cuando la familia queda sin dinero va de nuevo al banco y gira M*, y así se repite el ciclo. La tenencia de dinero durante el mes es entonces M*/2. Definiremos la demanda de dinero como este monto promedio de dinero que se mantiene durante el mes. Saldos de dinero de la familia a lo largo del tiempo

8

Nivel Optimo de la Demanda de Dinero

El nivel óptimo de dinero depende de diversos costos: costo de cada viaja al banco (Pb), número de viajes durante el mes PQ/M*. Costo Total Pb(PQ/M*) 3) Costo de oportunidad de mantener dinero: tasa de interés que se deja de ganar sobre la tenencia promedio de dinero i(M*/2). Trade-off Cuanto mayor es M* menos viajes, pero mayor pérdida de interés.

, número de viajes durante el mes PQ/M*. Costo Total Pb(PQ/M*) 3) Costo de oportunidad de mantener dinero: tasa de interés que se deja de ganar sobre la tenencia promedio de dinero i(M*/2). Trade-off Cuanto mayor es M* menos viajes, pero mayor pérdida de interés.")

9

Nivel Optimo de la Demanda de Dinero

La familia debe comparar los costos de los viajes con la pérdida de tasa de interés. La elección óptima en M* se encuentra minimizando el costo total de mantener dinero (CT), que podemos encontrar como la suma de los costos de transacción y el costo de oportunidad de la pérdida de ingreso por intereses:

, que podemos encontrar como la suma de los costos de transacción y el costo de oportunidad de la pérdida de ingreso por intereses:")

10

Gráfica demanda de dinero

Costo total CG = Costo de los giros, los costos son inversamente proporcional a M* C0= costo de oportunidad CT = CO + CG M* cuando CT mínimo = monto óptimo de dinero que debe girarse cada vez CT i(PQ/2) C0=i(M*/2) A CG =Pb (PQ/M*) Pb M* M*o La demanda por dinero óptima es Tenencia promedio de dinero

C0=i(M*/2) A. CG =Pb (PQ/M*) Pb. M* M*o. La demanda por dinero óptima es. Tenencia promedio de dinero.")

11

El modelo de Baumol-Tobin y el de Miller y Orr

Miller y Orr demuestran que la diferencia entre las empresas y las familias está en que las empresas enfrentan mayores fluctuaciones en sus ingresos. Las empresas acumulan dinero cuando sus ingresos por ventas exceden sus gastos y giran de sus reservas cuando sus gastos exceden las entradas. Otra característica es el efecto de la incertidumbre sobre la demanda de dinero. Si la variabilidad del flujo neto de caja de la empresa aumenta con las vicisitudes de los negocios, la mejor respuesta de la compañía es aumentar la tenencia promedio de dinero. Esto le permite enfrentar mejores condiciones las variaciones inesperadas de los ingresos netos. En resumen, la demanda de dinero real es una función “f” de la tasa nominal de interés y el nivel real del ingreso. Demanda de dinero

12

La Velocidad de Circulación del Dinero

La velocidad del dinero (V) es la razón entre el ingreso nacional y el dinero, una razón que resulta de la ecuación cuantitativa (MV=PQ): Vj indica el número de veces durante un periodo dado en que cada unidad de dinero circula en la economía. Ejemplo: si el PIB es igual a $5,201 billones y la oferta monetaria M1 es igual a 795 mil millones, cada M1 tenía que circular 6.5 veces en promedio durante el año. La velocidad de transacción del dinero, se define como el número de veces que circula el dinero para respaldar el valor total de las transacciones de la economía.

es la razón entre el ingreso nacional y el dinero, una razón que resulta de la ecuación cuantitativa (MV=PQ): Vj indica el número de veces durante un periodo dado en que cada unidad de dinero circula en la economía. Ejemplo: si el PIB es igual a $5,201 billones y la oferta monetaria M1 es igual a 795 mil millones, cada M1 tenía que circular 6.5 veces en promedio durante el año. La velocidad de transacción del dinero, se define como el número de veces que circula el dinero para respaldar el valor total de las transacciones de la economía.")

13

Modelo de Baumol-Tobin para la velocidad de circulación de Dinero

Del modelo de Baumol-Tobin podemos obtener la siguiente expresión algebraica. La ecuación denota que la demanda de dinero es función de tres variables: ingreso, tasa de interés y costo fijos. De ahí, de esta expresión algebraica se puede derivar un modelo para la velocidad de circulación del dinero (V) es: De donde se desprende que la V es una función creciente de la tasa de interés y el ingreso real. + +

es: De donde se desprende que la V es una función creciente de la tasa de interés y el ingreso real. + +")

14

Doctrina del Monetarismo

Si V es estable y Q es exógena, la ecuación implica que los cambios en M se traducen en cambios en el nivel de precios. Por tanto, controlar M es la clave para controlar el nivel de precios. En resumen, la inflación se reduce a una mero problema de controlar M.

15

Implicaciones a la Doctrina Monetarista

Los no monetaristas sostienen que V no es una constante, y no solo V es una función creciente de i y Q, también es susceptibles a cambios tecnológicos. Por tanto, es probable que los cambios de M afecten a Q y a P en el corto plazo. Los desplazamientos de M y Q tienen dos implicaciones: Primera, un intento de utilizar la política monetaria para un crecimiento estable del dinero podría involucrar un cambio no deseado en Q. Segundo, una regla de crecimiento fijo excluiría a la política monetaria con el fin de estabilizar Q. En consecuencia los no monetaristas, argumentan que la política monetaria debe orientarse en el mediano plazo, en cuyo caso sugieren que un crecimiento bajo y estable del dinero producirá una tasa de inflación baja y estable.

16

La Oferta Monetaria

17

La Oferta Monetaria y el Banco Central

La política económica del gobierno es el determinante básica, aunque no único, de la oferta monenaria. El Banco Central (BC) posee la autoridad legal y el poder exclusivo de emitir dinero. Por tanto, determina la oferta de dinero de alto poder expansivo (Mh) o base monetaria. El BC cambia la cantidad de dinero Mh en la economía a través de sus compras y ventas de activos (títulos de deuda, pagarés de tesorería, reservas) al público (operaciones de mercado abierto). El BC también hace préstamos a instituciones financieras privadas (operaciones de ventanilla de descuento). En estas circunstancias el BC juega no sólo el papel de autoridad monetaria, sino también de banco comercial. El stock circulante de billetes en manos del público es el pasivo más importante de los BCs. Otro pasivo importante de los BCs son los depósitos que recibe de las instituciones financieras privadas, que por ley una proporción de los depósitos de los bancos comerciales tienen que mantenerse como reserva en los BCs.

posee la autoridad legal y el poder exclusivo de emitir dinero. Por tanto, determina la oferta de dinero de alto poder expansivo (Mh) o base monetaria. El BC cambia la cantidad de dinero Mh en la economía a través de sus compras y ventas de activos (títulos de deuda, pagarés de tesorería, reservas) al público (operaciones de mercado abierto). El BC también hace préstamos a instituciones financieras privadas (operaciones de ventanilla de descuento). En estas circunstancias el BC juega no sólo el papel de autoridad monetaria, sino también de banco comercial. El stock circulante de billetes en manos del público es el pasivo más importante de los BCs. Otro pasivo importante de los BCs son los depósitos que recibe de las instituciones financieras privadas, que por ley una proporción de los depósitos de los bancos comerciales tienen que mantenerse como reserva en los BCs.")

18

Operaciones de Mercado Abierto

Las operaciones de mercado abierto son la herramienta más importante que usa el BC para afectar el crecimiento o disminución de la base monetaria. Una razón es que puede predecir el efecto exacto que tendrá la operación en la base monetaria. Una compra de instrumentos financieros por parte del BC incrementa la cantidad de dinero en poder del público. Una Venta de instrumentos financieros por parte del BC disminuye la base monetaria.

19

El multiplicador monetario y la Oferta de Dinero

Con un nivel dado de Mh, cómo se determina M1? Mh = CU + R Donde CU = Billetes y monedas en circulación R = Reservas bancarias La oferta monetaria de M1, es la suma de dinero en circulación (CU) y los depósitos a la vista (D) mantenidos en el sistema bancario. M1=CU+D ¿Cuál es la relación entre M1 y Mh, cuando un stock dado de dinero de alto poder respalda un valor mucho mayor como el de M1?. Agrega las reservas mantenidas por los bancos Agrega los depósitos bancarios del público

y los depósitos a la vista (D) mantenidos en el sistema bancario. M1=CU+D ¿Cuál es la relación entre M1 y Mh, cuando un stock dado de dinero de alto poder respalda un valor mucho mayor como el de M1 . Agrega las reservas mantenidas por los bancos. Agrega los depósitos bancarios del público.")

20

El multiplicador monetario y la Oferta de Dinero

Supongamos que las familias y las empresas solo pueden mantener dinero en circulante o depósitos a la vista. cd=CU/D es el coeficiente del circulante a los depósitos. Y los bancos mantiene cierta fracción de sus depósitos como reservas rd=R/d Entonces: Una forma diferente de escribir el multiplicador es dividir M1/Mh y después dividimos todo entre D:

21

El multiplicador monetario y la Oferta de Dinero

Por tanto, el multiplicador monetario determina el nivel de incremento de la oferta monetaria. Donde Phi es el multiplicador monetario = coeficiente de circulante a depósito Cd y coeficiente de reservas a depósito Rd. Por tanto M1 depende de la base monetaria y del multiplicador monetario. Oferta Monetaria

22

Control del Banco Central sobre la Oferta Monetaria

El BC puede influir en forma importante en la oferta monetaria, pero no puede ejercer el control completo sobre ella. Puede influir en Mh mediante las operaciones de mercado abierto o mediante préstamos en ventanilla. Pero tiene menos control del multiplicador monetario que de la base monetaria. El BC puede determinar los requerimientos de las reservas y las tasas de descuento, factores que influyen en las reservas que tiene el BC, pero no puede determinar directamente el coeficiente reservas/depósitos y su control es menor sobre el coeficiente de circulante a depósitos en poder del público.

23

Debate sobre la variable monetaria a controlar por parte del los Bancos Centrales

Mediante operaciones de mercado abierto en E.E.U.U., se trato de influir vía tasa de interés sobre la M1. Si la Fed, estimaba que la tasa de interés estaba demasiada alta, compraba bonos en el mercado e incrementaba de este modo la oferta de dinero hasta que la tasa de interés caía dentro del margen proyectado. Los monetaristas consideraban que este tipo de acciones normalmente empujaban las tasas de interés a niveles demasiado bajos, lo que conducía a incrementos inflacionarios de la oferta monetaria. La política cambio y ahora la Fed intenta fijar metas claras en términos de los agregados monetarios (M1, M2 etc) para estimar mejor la proyección inflacionaria. En la actualidad muchos BC fijan una tasa máxima de los agregados monetarios para tener un mayor control sobre M1

para estimar mejor la proyección inflacionaria. En la actualidad muchos BC fijan una tasa máxima de los agregados monetarios para tener un mayor control sobre M1")

24

Equilibrio del Mercado Monetario

La oferta de dinero es vertical ya que no depende de los precios. Mientras la demanda por dinero es una demanda de saldos reales. En consecuencia, es proporcional al nivel de precios o, un alza en P produce un aumento en la misma proporción en MD, por eso la pendiente. Cambios en i, Y desplazarán la curva de la demanda de dinero. El equilibrio está en el punto A.

25

Banco Central Compra de Bonos en el Mercado Abierto

Una compra de bonos en el mercado abierto aumenta la base monetaria. A nivel inicial de precios, tasas de interés e ingreso, habrá un exceso de oferta de dinero. El nuevo equilibrio podría alcanzarse al menos por cuatro medios diferentes:

26

Banco Central Compra de Bonos en el Mercado Abierto

Economía pequeña y abierta sin controles de capital y tipo de cambio flexible Modelo Clásico competitivo Primero, la Ms se desplaza a la derecha, lo que aumentaría la demanda por dinero para igualar la mayor oferta monetaria. En la figura la oferta monetaria se desplaza a la derecha y el nuevo equilibrio está sobre la curva original de demanda a un nivel más alto de precios.

27

Economía pequeña y abierta con controles de capital y tipo de cambio fijo

Segundo, la oferta monetaria más alta hace bajar las tasas de interés, reduciendo de este modo la velocidad de circulación del dinero y restableciendo el equilibrio. La pendiente de Md = V/Y una caída en V lleva a un cambio hacia bajo de la pendiente. El nivel de precios no cambia con M más alto e i más bajo.

28

Economía con salarios nominales rígidos

Tercero, el exceso de aumento de dinero trae como consecuencia un aumento del ingreso, que haría subir la demanda por dinero. En la figura (B) se ve como el incremento en M lleva a un aumento de Y. Otra vez cae la pendiente de la demanda por dinero (V/Y) y el equilibrio se establece al mismo nivel de precios, con M más alto, i invariable y mayor Y, restableciéndose el equilibrio.

se ve como el incremento en M lleva a un aumento de Y. Otra vez cae la pendiente de la demanda por dinero (V/Y) y el equilibrio se establece al mismo nivel de precios, con M más alto, i invariable y mayor Y, restableciéndose el equilibrio.")

29

Economía pequeña y abierta sin controles de capital y tipo de cambio fijo

Cuatro, el exceso de oferta crea una caída endógena de la oferta monetaria, que haría retroceder la oferta monetaria hasta volver a igualar la demanda por dinero. En la figura el incremento en M se revierte por una reducción endógena de M y se restablece de este modo el equilibrio inicial.

Presentaciones similares