Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Jornada Internacional de Prospectiva: Argentina, escenarios y futuros Perspectivas e Impactos futuros de las políticas agropecuarias de Argentina y Uruguay Ing. Agr. Claudio Williman Agosto 2010

2

A principios de este mes la prensa Argentina publicó una noticia que recorrió el mundo: Uruguay pasó a encabezar la tabla mundial de consumo de carne per cápita. Según datos de INAC, cada uruguayo consume en promedio 58,2 kilos de carne al año. En Argentina, país que encabezó la tabla durante más de un siglo, la cifra llega a 56,7 kilos per cápita. (diario Clarín)Uruguay pasó a encabezar la tabla mundial de consumo de carne per cápita. Según datos de INAC, cada uruguayo consume en promedio 58,2 kilos de carne al año. En Argentina, país que encabezó la tabla durante más de un siglo, la cifra llega a 56,7 kilos per cápita. (diario Clarín)

Uruguay pasó a encabezar la tabla mundial de consumo de carne per cápita. Según datos de INAC, cada uruguayo consume en promedio 58,2 kilos de carne al año. En Argentina, país que encabezó la tabla durante más de un siglo, la cifra llega a 56,7 kilos per cápita. (diario Clarín).")

3

Esta noticia, más allá de la exactitud de los datos, a nuestro entender no es un hecho meramente circunstancial, sino que es el resultado de un largo proceso, que en Uruguay comenzó a principios de los 90´ y en Argentina en la última década. Voy a referirme a este tema, que me interesó cuando fui dirigente rural en los 90´, pero ahora me interesa del punto de vista académico, contado en nuestra facultad con la asignatura Políticas Agropecuarias a nivel de grado y posgrado, con un monitoreo sobre las cadenas productivas.

4

Las perspectivas de la producción agropecuaria son el resultado de lo que suceda con la Oferta y la Demanda de los productos agropecuarios. En relación a la Oferta, Argentina y Uruguay, al igual que los demás países del Mercosur, juegan un papel muy importante, dada su capacidad para producir alimentos y materias primas.

5

En relación a la Demanda, el mundo ha cambiado y no solo dependemos de la demanda regional, principalmente Brasil, de los países desarrollados de Norteamérica y Europa, sino que ahora tenemos la fuerza de los países asiáticos, principalmente China e India. Todos los estudios indican que en los próximos años la demanda seguirá incrementándose, por lo menos hasta el 2015.

6

Si por el lado de la Demanda, no vamos a tener problema, es por la Oferta que nos tenemos que preocupar y esta depende de las expectativas de cada uno de los productores que planta soja o trigo o de aquellos que crían o invernan ganado. También encontramos que hay varios factores que inciden en la toma de decisión de los productores, hoy nos queremos detener en uno muy especial, y a mi entender, muy importante, las Políticas Agropecuarias.

7

Políticas Agropecuarias Hablar sobre perspectivas e impactos futuros de la políticas agropecuarias en Argentina y Uruguay no es fácil, por cuanto las mismas, en particular desde la crisis del 2001/2002, se vienen orientando hacia objetivos diferentes, y más que objetivos, vienen siendo funcionales a modelos económicos muy distintos, que incluso ponen en duda el paradigma que a tantos nos entusiasmó de la libre circulación de bienes en el Mercosur.

8

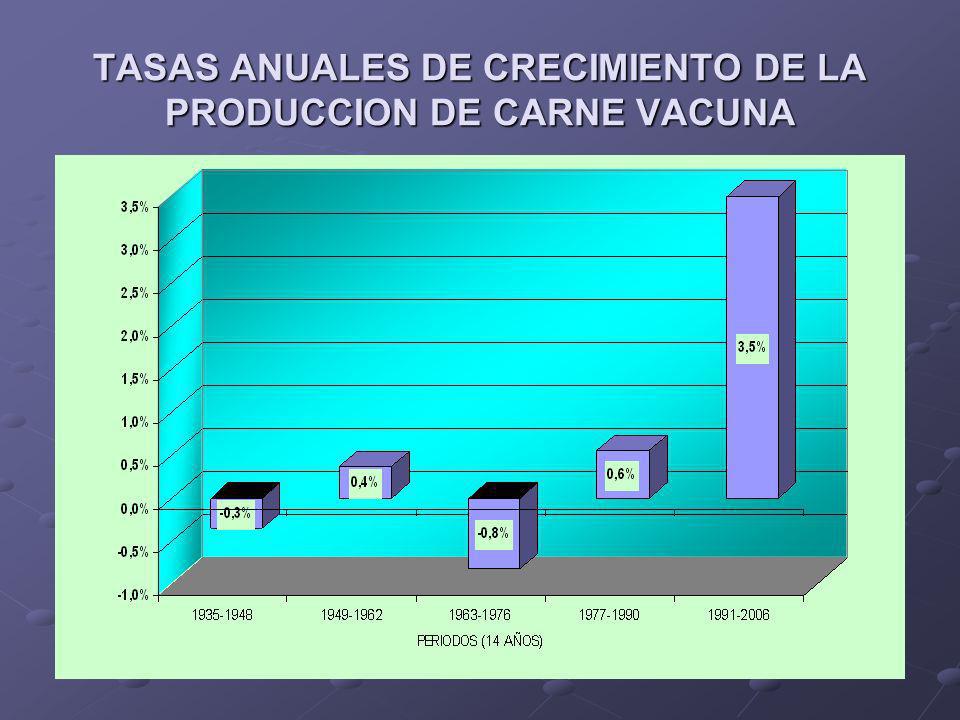

Políticas Agropecuarias Para poder ejemplificar las diferencias y lo que son para mi las consecuencias que pueden tener las políticas agropecuarias, voy a utilizar el ejemplo de la Ganadería en Uruguay, que permaneció estancada durante unos 60 años y sufrió una transformación en 15 años que se puede observar en los siguientes gráficos.

9

TASAS ANUALES DE CRECIMIENTO DE LA PRODUCCION DE CARNE VACUNA

11

PRODUCCION DE CARNE VACUNA (Medias Móviles de 6 años) TEQUILA CRISIS ASIATICA CRISIS ARGENTINA CRISIS RUSA CRISIS BRASILEÑA AFTOSA CRISIS URUGUAYA ATRASO CAMBIARIO

TEQUILA CRISIS ASIATICA CRISIS ARGENTINA CRISIS RUSA CRISIS BRASILEÑA AFTOSA CRISIS URUGUAYA ATRASO CAMBIARIO")

12

DISTRIBUCION DE PAISES SEGÚN EVOLUCION DE LA PRODUCCION DE CARNE 1991-2004 (según FAO)

")

13

INDICE DE EVOLUCION DE LAS EXPORTACIONES DE CARNE VACUNA (2001- 2006)

")

14

FAENA SEGÚN EDAD

15

Que fue lo que cambió en el Uruguay a principios de los 90´ que pueda explicar esta evolución? En nuestra opinión, un cambio en las Políticas agropecuarias que apuntaron a desarrollar un país agroexportador. Cuales fueron en concreto esas políticas, las vemos a continuación:

16

Transformaciones más relevantes de los 90 Libertad de exportación de cueros Supresión del stock regulador Liberación de la faena a façón para exportar Libertad de exportación de ganado en pie Libertad de abasto en zonas de frontera

17

Libre contratación de arrendamientos Eliminación de detracciones y precios mínimos Eliminación de permisos previos de exportación Nueva política de crédito del BROU a la industria frigorífica y control de la evasión impositiva Retiro del Estado de la administración de plantas frigoríficas Transformaciones más relevantes de los 90

18

La Cadena Cárnica fue dentro del sector agropecuario la que más se desreguló en nuestro país. Los resultados que se alcanzaron en el 2006 se mantiene en el 2010, a pesar de la crisis de EEUU del 2008 y la crisis actual de la Unión Europea. Más significativo es el mantenimiento de los niveles de stock, faena, producción y exportaciones con el avance de la agricultura y la forestación que redujeron en área ganadera en casi un millón de hectáreas.

19

A Ñ O 1999 – 2000597.533 has. A Ñ O 2007 - 20081.397.000 has. A Ñ O 2009 - 20101.439.000 has. Fuente: Censo Agropecuario 2000 y DIEA Incremento del 141 % entre el año 1999 - 2000 y el 2009 - 2010 Pero la misma explicación se puede utilizar para explicar el crecimiento de otros rubros, como la agricultura, donde la libertad de arrendamiento y eliminación de detracciones permitieron un desarrollo casi exponencial:

20

En el ínterin, que estaba pasando en Argentina? Hasta los 70´ Argentina lideraba cómodamente las exportaciones de carne vacuna en el mundo. A partir de los 90 comienza a perder peso, por el crecimiento de países como Australia y EEUU que además de ser un gran importador de carne, se transformó en un gran exportador.

21

Pero a partir del nuevo siglo los problemas se agravan, no solo crecen los otros países, caso Uruguay y Brasil, que pasa a ocupar el primer lugar, sino que Argentina empieza a bajar su stock, la producción y las exportaciones. A la salida de la crisis del 2001/2002 el stock bovino Argentino se estaba recomponiendo, pero a partir del 2005 y 2006, comienza la liquidación, que se agrava por la sequía 2008/2009. Les recuerdo que en Uruguay también hubo sequía, pero no liquidación de stock.

22

Llegamos así al 2010 con la constatación de dos hechos relevantes: 1) Argentina no puede cumplir con la cuota Hilton a la Unión Europea (cortes de alto valor sin aranceles) 2) Importa asado y consulta por otros cortes de Uruguay para poder cumplir con la demanda interna.

Argentina no puede cumplir con la cuota Hilton a la Unión Europea (cortes de alto valor sin aranceles) 2) Importa asado y consulta por otros cortes de Uruguay para poder cumplir con la demanda interna.")

23

La exportación de carne bovina uruguaya hacia la Argentina creció 53,7% en el primer semestre del año 2010, de acuerdo a datos divulgados por el Instituto Nacional de Carnes (INAC). En los primeros quince días de julio del 2009 Argentina nos compró 23 toneladas, este año se colocaron 81 toneladas!!!!! Entre enero y el 7 de agosto de 2010 Uruguay colocó en Argentina 1.059 toneladas peso canal, mientras que a igual fecha del año anterior se habían embarcado 641 toneladas.

24

Desde mi punto de vista, y sin duda que este es un tema que requeriría un análisis mucho mas profundo, pero el principal problema de la ganadería Argentina no es está en el aumento del área agrícola, ni en la sequía, sino en las políticas agropecuarias de los últimos años. Estás políticas, fundamentalmente, detracciones, pesos mínimos para faena y prohibición de las exportaciones, son lo que explican la caída del stock, la baja de la producción y el aumento del precio.

25

Argentina ha renunciado a la visión de país agroexportador, para evolucionar a una política de comercio administrado, de sustitución de importaciones. Las retenciones no son hoy una respuesta a la crisis de la balanza de pagos de 2001, ya son instrumentos para una supuesta defensa del consumidor a cargo del sector productivo y a la vez una supuesta política industrial activa.

26

Porque digo una supuesta defensa del consumidor y política industrial activa? Porque, a la larga, los resultados son totalmente opuestos a los buscados: 1) Desestímulo a la producción primaria. 1) Desestímulo a la producción primaria. 2) Baja en la producción. 2) Baja en la producción. 3) Aumento de los precios internos. 3) Aumento de los precios internos. 4) Problemas en toda la cadena 4) Problemas en toda la cadena

Desestímulo a la producción primaria. 1) Desestímulo a la producción primaria. 2) Baja en la producción. 2) Baja en la producción. 3) Aumento de los precios internos. 3) Aumento de los precios internos. 4) Problemas en toda la cadena 4) Problemas en toda la cadena.")

27

Si bien, en la Argentina no hay un relevamiento anual del stock bovino y ovino como en Uruguay, a través de la vacunación de aftosa, relevamientos provinciales y otras fuentes es posible estimar que el stock bovino ha disminuido un 20 % pasando de cerca de 60 millones de cabezas en 2004 a 48 millones en el 2010. Se ha perdido el equivalente a todo el stock vacuno de Uruguay: 12 millones cabezas!!!!!!

28

Un par de año atrás participé de un Seminario de similares características, pero fue en Montevideo, con representantes de argentinos que defendían las políticas implementadas en su país. Mis palabras finales fueron: El tiempo dirá si las limitaciones a las exportaciones de carne, trigo, soja, son eficaces en lograr precios baratos para el consumo, o darán lugar a un desestímulo de la propia producción y un efecto perjudicial para la economía Argentina.

29

Además, creo que estas políticas, tanto como las aplicadas en Brasil – también algunas de Uruguay- son responsables de un empantanamiento total de la profundización del Mercosur que hoy en día nadie sabe bien qué es, pero eso es tema para otra conferencia. Creo que el tiempo me está dando la razón, aunque la enorme riqueza de Argentina y el contexto externo favorable, no permite definir con exactitud cuanto tiempo falta para que estas políticas den lugar a una nueva crisis, pero la realidad es que no son políticas sustentables en el largo plazo y sus resultados terminan siendo lo opuesto a lo buscado.

30

MUCHAS GRACIAS!!!!!! mail: cwilliman@ude.edu.uy Para terminar una frase del economista alemán KARL SCHILER: En lo posible el Mercado, en lo necesario el Estado

Presentaciones similares

26.>")

con 7:000.000 de toneladas Australia.>")