Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Consecuencias ante el impago de las cotizaciones sociales en la Seguridad Social Española

Subdirección General de Procedimientos Ejecutivos y Especiales de Recaudación de la TGSS

2

SEGURIDAD SOCIAL CONTRIBUTIVA

SISTEMA DE REPARTO SUFICIENCIA FINANCIERA 1.- Sistema de Seguridad Social de carácter Mixto: 1.- Nivel Contributivo: protección de trabajadores por cuenta propia y ajena, frente a situaciones de necesidad que determinan una perdida o menoscabo de las rentas salariales o profesionales. 2.- Nivel No Contributivo: toda la población. 2.- Fuente de Financiación : Mixta 3.- Pieza esencial para el mantenimiento de la Seguridad Social y del nivel de protección: el establecimiento y mantenimiento de un sistema recaudatorio fuerte y cuya finalidad es principalmente preventiva. Sistema recaudatorio fuerte Lucha contra el fraude y la morosidad Art. 41 CE: “Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que aseguren asistencia y prestaciones sociales suficientes ante situaciones de necesidad...”

3

Procedimientos para la regularización de las situaciones de morosidad

Medidas de prevención de la morosidad Control de grandes empresas Medidas cautelares Cobro de la deuda Ejecución forzosa de los bienes del deudor: procedimiento administrativo propio Empresarios insolventes: procedimientos concursales Deudas de Organismos Públicos Lucha contra el Fraude: Derivaciones de responsabilidad Colaboración con la Inspección de Trabajo Regularización de situaciones de descubierto Recau- dación Tendencias en la organización de esta gestión: 1.- Potenciación de las medidas de prevención de la morosidad: seguimiento de la mediana y gran empresa. Descripción general: seguimiento de empresas con más de 50 trabajadores, entrevista en el plazo de 30 días, regularización de deudas.Actauciones preventivas. Si en el año 2004 se realizó un seguimiento permanente a empresas, durante el 2005 dicho seguimiento se está realizando a más de empresas. Este control permitió durante el pasado ejercicio, en primer lugar, que antes de un mes desde el primer descubierto de la empresa se realizaran por la Tesorería General las primeras actuaciones en un 92,96 % de los casos y en segundo lugar, que se obtuvieran resultados de cara a la regularización de la deuda en un 73,7 % de las de empresas que habían generado deuda. 2.- Potenciación de medidas de lucha contra el fraude: Derivaciones de responsabilidad: auge de las derivaciones de responsabilidad contra administradores. La recaudación ejecutiva del futuro: derivaciones en relación con los grupos de empresas, la adopción de las medidas cautelares. 3.- Unificación de competencias de “regularización en una sola unidad”. La unificación de las comptencias en la Subdirección General de Procedimientos Ejecutivos y Especiales de Recaudación. Cambios competenciales en las unidades de recaudación ejecutiva. El proyecto de creación de nuevas unidades provinciales de “regularización”. 4.- Los problemas en la colaboración con la Inspección de Trabajo y Seguridad Social. OBJETIVO FINAL: Cumplimiento de las obligaciones en periodo voluntario, garantizar el mantenimiento del Sistema. 1.- DERECHOS RECONOCIDOS Por derechos reconocidos se entiende los derechos o recursos con que cuenta la Seguridad Social en cada uno de los ejercicios. Por decirlo de alguna manera es el activo financiero o potencial de cobro con que cuenta la Seguridad Social anualmente. Ello está integrado por lo que se ha cobrado ( en vía voluntaria) con lo que ha quedado pendiente de cobrar pero se puede cobrar ( es decir el cargo neto del ejercicio a la UURE que es la deuda cargada menos la deuda datada o improcedente). 2.- DERECHOS RECONOCIDOS PENDIENTE DE COBRO Es lo que pasa a vía ejecutiva es decir los derechos que no son objeto de liquidación en vía voluntaria. 3.- INDICE DE MOROSIDAD Es lo que representa los derechos reconocidos pendientes de cobro entre el potencia de cobro de la Seguridad Social. Concretamente en 2004 sólo un 1,66 del potencial de derechos de cobro pasa a vía de apremio o vía ejecutiva, reduciendose dicha tasa desde un 4,71% a un 1,66%. En ello han intervenido dos factores fundamentales: El incremento de la recaudación voluntaria motivada por el aumento del número de trabajadores y empresas en alta ( y como consecuencia de ello el incremento de la recaudación voluntaria) Disminución de los derechos reconocidos pendientes de cobr. Disminución del cargo como consecuencia entendemos de una mejora en la eficacia recaudatoria de la Seguridad Social. 4.- TASA DE MOROSIDAD FISICA Número de sujetos responsables que han dejado de cotizar en los plazos en que deben hacerlo entre el número total de cotizantes.

con lo que ha quedado pendiente de cobrar pero se puede cobrar ( es decir el cargo neto del ejercicio a la UURE que es la deuda cargada menos la deuda datada o improcedente). 2.- DERECHOS RECONOCIDOS PENDIENTE DE COBRO. Es lo que pasa a vía ejecutiva es decir los derechos que no son objeto de liquidación en vía voluntaria. 3.- INDICE DE MOROSIDAD. Es lo que representa los derechos reconocidos pendientes de cobro entre el potencia de cobro de la Seguridad Social. Concretamente en 2004 sólo un 1,66 del potencial de derechos de cobro pasa a vía de apremio o vía ejecutiva, reduciendose dicha tasa desde un 4,71% a un 1,66%. En ello han intervenido dos factores fundamentales: El incremento de la recaudación voluntaria motivada por el aumento del número de trabajadores y empresas en alta ( y como consecuencia de ello el incremento de la recaudación voluntaria) Disminución de los derechos reconocidos pendientes de cobr. Disminución del cargo como consecuencia entendemos de una mejora en la eficacia recaudatoria de la Seguridad Social. 4.- TASA DE MOROSIDAD FISICA. Número de sujetos responsables que han dejado de cotizar en los plazos en que deben hacerlo entre el número total de cotizantes.")

4

Evolución del procedimiento de ejecución forzosa en la Seguridad Social española

Competencia para el cobro: 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2005 Juzgados de 1ª Instancia (1900 – 1940) Magistratura de Trabajo (1940 – 1989) Concierto con Hacienda (1984 – 1988) Creación UURE ( ) UURE (Desde 1990: Com-petencia exclusiva)

Magistratura de Trabajo (1940 – 1989) Concierto con Hacienda (1984 – 1988) Creación UURE. ( ) UURE. (Desde 1990: Com-petencia exclusiva)")

5

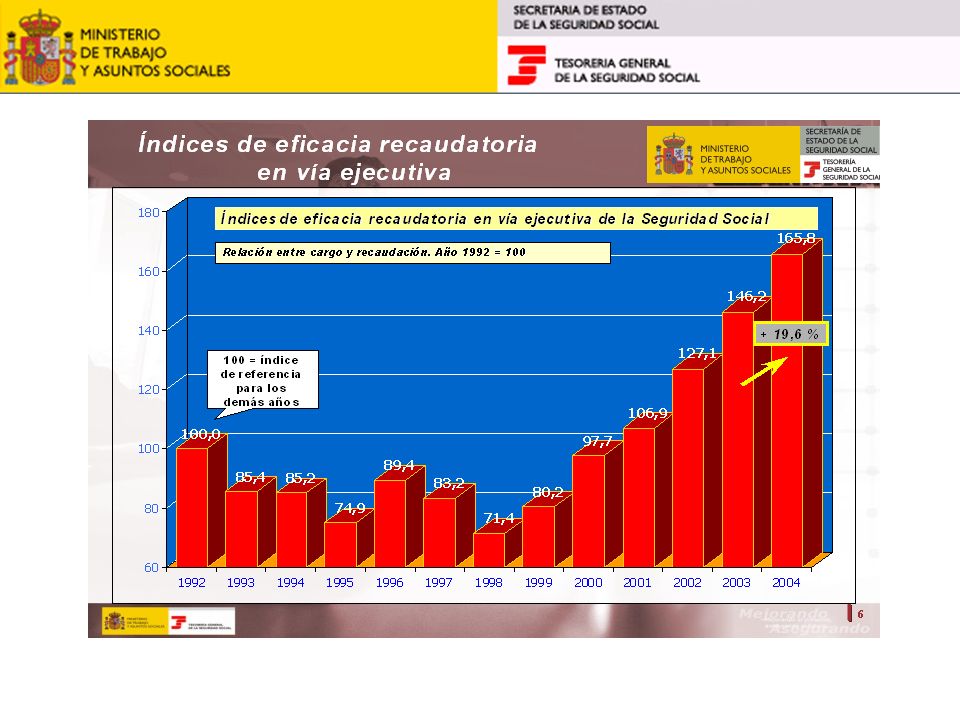

Recaudación ejecutiva por parte de los distintos organismos

Resultados de esta decisión son estos un incremento constante de los índices de recaudación. Datos en millones de euros

6

Las funciones de las unidades de recaudación ejecutiva son:

Organización Territorial Servicios Centrales: Subdirección General de Procedimientos Ejecutivos y Especiales de Recaudación 52 Direcciones Provinciales Subdirecciones Provinciales de Recaudación Ejecutiva y Procedimientos Especiales 272 Unidades de Recaudación Ejecutiva Unidad de Recaudación Ejecutiva Estatal Unidades de Recaudación Ejecutiva en funcionamiento La relación coste/beneficio y el efecto inducido en la recaudación voluntaria han sido factores claves en el aumento de estas Unidades. Las funciones de los órganos centrales y provinciales de la Subdirección General de Procedimientos Ejecutivos y Especiales de recaudación son: Dirección inmediata de los servicios recaudatorios territoriales y el impulso, coordinación, asistencia y apoyo a las Unidades que lo desempeñan. Elaboración de planes de recaudación ejecutiva de carácter general, territorial y sectorial. Seguimiento y control de la gestión recaudatoria. Ello se objetiva en la realización de determinados trámites de control sobre el procedimiento administrativo de apremio llevado a cabo por las UURE ( aprobación de créditos incobrables, resolución de tercerías, aprobación de datas o descargas de deudas de la UURE, autorización y realización de subastas y resolución de recursos). Las funciones de las unidades de recaudación ejecutiva son: Tramitar los procedimientos de exacción ejecutiva con sujeción a lo dispuesto en el Reglamento General de Recaudación de los Recursos del Sistema de la Seguridad Social. Realizar los actos de recaudación ejecutiva que, dentro de su territorio, le sean encomendados por los Órganos Directivos Centrales y Territoriales de la Tesorería General de la Seguridad Social. Efectuar las demás funciones que se atribuyen al ejecutor en el citado Reglamento General y en las disposiciones de aplicación y desarrollo. La U.R.E. de ámbito estatal tiene encomendadas las siguientes funciones: Dirigir la gestión recaudatoria efectuada por las UU.R.E. frente a deudores cuyas deudas superen los tres millones de euros. Coordinar los procedimientos administrativos de apremio seguidos frente a deudores que se hallen incursos en procedimientos de ejecución universal. Realizar actuaciones especiales expresamente encomendadas por el Director General de la Tesorería General de la Seguridad Social. Seguir el procedimiento administrativo de apremio frente a deudores que tengan centros de trabajo abiertos simultáneamente en diferentes provincias. Año 1987 1988 1990 1991 1993 1994 1995 1996 2002 UURE 16 197 203 250 258 269 270 271 272

. Las funciones de las unidades de recaudación ejecutiva son: Tramitar los procedimientos de exacción ejecutiva con sujeción a lo dispuesto en el Reglamento General de Recaudación de los Recursos del Sistema de la Seguridad Social. Realizar los actos de recaudación ejecutiva que, dentro de su territorio, le sean encomendados por los Órganos Directivos Centrales y Territoriales de la Tesorería General de la Seguridad Social. Efectuar las demás funciones que se atribuyen al ejecutor en el citado Reglamento General y en las disposiciones de aplicación y desarrollo. La U.R.E. de ámbito estatal tiene encomendadas las siguientes funciones: Dirigir la gestión recaudatoria efectuada por las UU.R.E. frente a deudores cuyas deudas superen los tres millones de euros. Coordinar los procedimientos administrativos de apremio seguidos frente a deudores que se hallen incursos en procedimientos de ejecución universal. Realizar actuaciones especiales expresamente encomendadas por el Director General de la Tesorería General de la Seguridad Social. Seguir el procedimiento administrativo de apremio frente a deudores que tengan centros de trabajo abiertos simultáneamente en diferentes provincias. Año UURE")

7

PRINCIPIO DE AUTOTUTELA

Reclamación de deuda Acta de liquidación Autoliquida-ción Providencia de apremio PERÍODO VOLUNTARIO PERÍODO EJECUTIVO PRINCIPIO DE AUTOTUTELA Declarativa Ejecutiva

8

PERIODO VOLUNTARIO MOMENTO DEL PAGO VÍA DE APREMIO X 3% 5% 10% 20% 35%

PERIODO DE LIQUIDACIÓN PERIODO VOLUNTARIO MOMENTO DEL PAGO PLAZO REGLAMENTARIO PERIODO INTERMEDIO > RECARGOS VÍA DE APREMIO X 3% 5% 10% 20% 35% 1er mes 2º mes 3er mes y ss Presentación Emisión Providencia de Apremio Inicio procedimiento deducción No presentación Reclamación de deuda Acta de liquidación Notificación PLAZO INGRESO INTERESES Recargo Principal Devengo de intereses Notificación Providencia Apremio Comunicación procedimiento deducción 15 días Exigibilidad de intereses Devengo y exigibilidad de intereses

9

Procedimiento de Recaudación Ejecutiva

Pago Providencia de Apremio Localización de bienes Embargo de bienes Deposito de bienes Enajenación de bienes Impago Cobro Diligencia de embargo Nombramiento de depositario Apertura expediente Búsqueda de nuevos bienes DATOS GENERALES: Tomando como referencia el año de cargo y en estudios presupuestarios realizados: El indice de cobro de ( experiencia años 1999 a 2003) se sitúa en torno al 32,70%. La importancia de la rapidez en la recaudación ejecutiva se ponen de manifiesto en que un 22% de ese 32,70 es objeto de recuperación en el propio ejercicio del cargo y en los dos ejercicios inmediatamente siguientes. Igualmente se pone de manifiesto que los índices de cobro en los primeros años se ha aumentado de modo considerable, pasado de un 10,3% del año 2000 a un 16% en el año 2003, con incrementos de practicamente 2 puntos en cada uno de los ejercicios. ( Aclaración de porcentajes de cobro sobre cargo neto facilitados por la Subdirección General de Presupuestos= Cargo Bruto- Datas sobre Es importante destacar que el procedimiento de apremio puede ser objeto de terminación no sólo como consecuencia de su COBRO sino igualmente como consecuencia de la DATA de las providencias de apremio. Entendiendo por data la “descarga” de la providencia de apremio de la unidad de recaudación ejecutiva o autorización administrativa realizada por la Dirección Provincial consistente en que se autoriza a la UURE para poner fin al procedimiento administrativo, respecto de las providencias de apremio afectadas, con carácter “definitivo” o “provisional” mientras no concurran determinadas circunstancias. En este sentido la DATA cuando tiene carácter PROVISIONAL es “REHABILITABLE”: Crédito Incobrable Data por aplazamiento ( el aplazamiento tiene carácter suspensivo sobre el procedimiento” Data por SM32 o de pequeña cuantía Data por DP30 o insolvencia de hecho con trabajadores en alta. Data por OM28 o situaciones suspensivas del procedimiento La DATA tiene carácter NO REHABILITABLE cuando tiene carácter definitivo ( anulación, extinición definitiva por transcurso de 4 años etc...) Intervención: DP30, OM28 se considera deuda contable. Tribunal de cuentas: No las considera deuda Gestión: integra el pasivo de la UURE. No se localizan bienes Extinción definitiva Insolvencia: extinción provisional

se sitúa en torno al 32,70%. La importancia de la rapidez en la recaudación ejecutiva se ponen de manifiesto en que un 22% de ese 32,70 es objeto de recuperación en el propio ejercicio del cargo y en los dos ejercicios inmediatamente siguientes. Igualmente se pone de manifiesto que los índices de cobro en los primeros años se ha aumentado de modo considerable, pasado de un 10,3% del año 2000 a un 16% en el año 2003, con incrementos de practicamente 2 puntos en cada uno de los ejercicios. ( Aclaración de porcentajes de cobro sobre cargo neto facilitados por la Subdirección General de Presupuestos= Cargo Bruto- Datas sobre. Es importante destacar que el procedimiento de apremio puede ser objeto de terminación no sólo como consecuencia de su COBRO sino igualmente como consecuencia de la DATA de las providencias de apremio. Entendiendo por data la descarga de la providencia de apremio de la unidad de recaudación ejecutiva o autorización administrativa realizada por la Dirección Provincial consistente en que se autoriza a la UURE para poner fin al procedimiento administrativo, respecto de las providencias de apremio afectadas, con carácter definitivo o provisional mientras no concurran determinadas circunstancias. En este sentido la DATA cuando tiene carácter PROVISIONAL es REHABILITABLE : Crédito Incobrable. Data por aplazamiento ( el aplazamiento tiene carácter suspensivo sobre el procedimiento Data por SM32 o de pequeña cuantía. Data por DP30 o insolvencia de hecho con trabajadores en alta. Data por OM28 o situaciones suspensivas del procedimiento. La DATA tiene carácter NO REHABILITABLE cuando tiene carácter definitivo ( anulación, extinición definitiva por transcurso de 4 años etc...) Intervención: DP30, OM28 se considera deuda contable. Tribunal de cuentas: No las considera deuda. Gestión: integra el pasivo de la UURE. No se localizan bienes. Extinción definitiva. Insolvencia: extinción provisional.")

10

Procedimiento de Recaudación Ejecutiva

Carácter administrativo: Condición excluyente. Autoridad independiente y plena. Iniciación e impulsión de oficio: Supeditado únicamente a la iniciativa de la Tesorería General. No susceptible de suspensión, salvo en: Aplazamientos. Recurso alzada contra providencia por causas tasadas. No acumulable a los judiciales. . Principal característica del procedimiento ejecutivo: 1.- Se impulsa de oficio desde su inicio, una vez que la deuda es remitida a la UURE para iniciar el procedimiento de apremio, el mismo se continua sin necesidad de que se requiera ningún otro administrativo ojudicial, sin que en consecuencia el mismo se pueda paralizar por las causas estrcitamente tasadas ( recurso, aplazamiento). 2.- Ninguna autoridad gubernativa o judicial ( salvo en caso de recurso con aval) puede ordenar la paralización de las actuacioens ejecutivas. 3.- Existen criterios para solventar los problemas de concurrencia o conflictos con los procedimientos ejecutivos judiciales o con otros procedimientos administrativos. 4.- Todas las incidencias son resueltas en el ámbito administrativo por la TGSS.

. 2.- Ninguna autoridad gubernativa o judicial ( salvo en caso de recurso con aval) puede ordenar la paralización de las actuacioens ejecutivas. 3.- Existen criterios para solventar los problemas de concurrencia o conflictos con los procedimientos ejecutivos judiciales o con otros procedimientos administrativos. 4.- Todas las incidencias son resueltas en el ámbito administrativo por la TGSS.")

11

Superposición de actuaciones Dispersión en la información.

Problemas existentes Superposición de actuaciones Dispersión en la información. Aparición de aplicaciones informáticas externas a la aplicación central. Falta de adecuada información por órganos directivos. Disparidad de criterios 1.- Superposición de actuaciones: Las UURE solicitaban información del mismo tipo a las entidades colaboradoras, con distinta periodicidad y distintos medios. En teoría una entidad financiera o un registro público recibía a lo largo del año un mínimo de 272 peticiones en periodos distintos del año, con medios diferentes según la UURE. 2.- Falta de eficiencia: Los medios humanos y materiales estaban mal aprovechados. Eran necesarias en muchos casos actuaciones presenciales en los registros públicos o en las entidades colaboradoras, que implicaban la utilización del soporte papel. Actuaciones presenciales que implicaban desplazamimentos, tiempos de espera para pequeñas actuaciones. 3.-. Dispersión en la información: Con el paso del tiempo las UURE dejaron de utilizar el soporte papel como medio de petición de la información y comenzaron a utilizar soportes magnéticos ( disquettes) que se obtenían de aplicaciones microinformáticas que gestionaban bases de datos. Estos datos a su vez eran objeto de extracción periodicas de la aplicación central ( SILTGR) a través de la ejecución de macros o explotación de los fichros txt. La consecuencia era que las aplicaciones microinformáticas empezaron a aparecer, de modo tal que eran objeto de alimentación las mismas, pero no las centrales. La información era estanca a nivel de UURE o provincia. 4.- Falta de control en materia de seguridad: La información se extraia, viajaba y se utilizaba por muy diversos medios. Sin ningún tipo de control que evitara extravíos o pérdidas de información. 5.- Falta de control por los órganos directivos: Si la infromación no se incorporaba a la aplicación central, no se podían evaluar las actuaciones de las unidades, realizar actividades de control y medición, ni establecer criterios uniformes en las declaraciones de los créditos incobrables. Si hoy en día se pueden establecer objetivos de tiempos, de actuaciones etc... Es porque esa información se dispone a nivel central

que se obtenían de aplicaciones microinformáticas que gestionaban bases de datos. Estos datos a su vez eran objeto de extracción periodicas de la aplicación central ( SILTGR) a través de la ejecución de macros o explotación de los fichros txt. La consecuencia era que las aplicaciones microinformáticas empezaron a aparecer, de modo tal que eran objeto de alimentación las mismas, pero no las centrales. La información era estanca a nivel de UURE o provincia. 4.- Falta de control en materia de seguridad: La información se extraia, viajaba y se utilizaba por muy diversos medios. Sin ningún tipo de control que evitara extravíos o pérdidas de información. 5.- Falta de control por los órganos directivos: Si la infromación no se incorporaba a la aplicación central, no se podían evaluar las actuaciones de las unidades, realizar actividades de control y medición, ni establecer criterios uniformes en las declaraciones de los créditos incobrables. Si hoy en día se pueden establecer objetivos de tiempos, de actuaciones etc... Es porque esa información se dispone a nivel central.")

12

Mayor eficiencia en la gestión.

Principales ventajas Mayor eficiencia en la gestión. La información se integra en la aplicación informática central (SILTGR) Control en la seguridad y confidencialidad de los datos. Se incrementan las posibilidades de control y dirección por los órganos provinciales y centrales. 1.- Mayor eficiencia en la gestión: El intercambio de información se realiza desde los Servicios Centrales a través de medios informáticos, sin necesidad de intervención de las UURE. Una vez pactadas con las entidades colaboradoras los medios de intercambio de información, la periodicidad en los intercambios, los requisitos técnicos necesarios y los volúmenes de intercambio, las peticiones se realizan desde los Servicios Centrales sin que deba seleccionarse por la UURE. La línea general es pedir la información desde la última petición de los nuevos deudores o expedientes y renovar en la medida en que las cantidades lo permitan de los deudores antiguos. No se necesitan desplazamientos, ni tratos individuales a niveles de agencia. 2.- Información compartida La información no alimenta aplicaciones microinformáticas sino que carga directamente en el SILTGR, donde es y puede ser objeto de consulta por la totalidad de las unidades que intervienen en la gestión recaudatoria. 3.- Seguridad y Confidencialidad El intercambio de información se realiza por muy diversos medios, si bien con el visto bueno previo del Centro de Seguridad de la SGISS. 4.- Mayor control La información se incorpora directamente al SILTGR, lo cual exige además su utilización. Ello permite cotejar información de bienes y actuaciones lo cual permite evaluar actuaciones pendientes de realizar, tiempops de actuaciones y en definitiva mejorar la dirección y control de la gestión.

Control en la seguridad y confidencialidad de los datos. Se incrementan las posibilidades de control y dirección por los órganos provinciales y centrales. 1.- Mayor eficiencia en la gestión: El intercambio de información se realiza desde los Servicios Centrales a través de medios informáticos, sin necesidad de intervención de las UURE. Una vez pactadas con las entidades colaboradoras los medios de intercambio de información, la periodicidad en los intercambios, los requisitos técnicos necesarios y los volúmenes de intercambio, las peticiones se realizan desde los Servicios Centrales sin que deba seleccionarse por la UURE. La línea general es pedir la información desde la última petición de los nuevos deudores o expedientes y renovar en la medida en que las cantidades lo permitan de los deudores antiguos. No se necesitan desplazamientos, ni tratos individuales a niveles de agencia. 2.- Información compartida. La información no alimenta aplicaciones microinformáticas sino que carga directamente en el SILTGR, donde es y puede ser objeto de consulta por la totalidad de las unidades que intervienen en la gestión recaudatoria. 3.- Seguridad y Confidencialidad. El intercambio de información se realiza por muy diversos medios, si bien con el visto bueno previo del Centro de Seguridad de la SGISS. 4.- Mayor control. La información se incorpora directamente al SILTGR, lo cual exige además su utilización. Ello permite cotejar información de bienes y actuaciones lo cual permite evaluar actuaciones pendientes de realizar, tiempops de actuaciones y en definitiva mejorar la dirección y control de la gestión.")

13

Centralización de la obtención de información

Salarios y pensiones Entidades financieras Tesorería Gral. Seguridad Social Servicio de Índices de la propiedad DIR. GRAL MARINA MERCANTE ¿COMO HA SIDO POSIBLE EL ESTABLECIMIENTO DE ESTOS PROCEDIMIENTOS? 1.- Porque estas entidades tienes obligación legal de suministrar la información a la TGSS. Tanto las entidades publicas como privadas tienen obligación de suministrar información de carácter patrimonial a la TGSS sin que puedan ampararse ni en el secreto bancario ni en el secreto profesional. Las principales limitaciones son: Los notarios en cuestiones matrimoniales ( p.e. Capitulaciones) solo están obligados a informar en su caso del régimen económico-matrimonial. La obligación de las entidades privadas o de los colegiados profesionales ( p.e. Sociedades gestoras de fondos de valores, mediadores etc...) únicamente llega a los datos de carácter patrimonial no a los datos personales o que entran en la intimidad personal o familiar En cambio en el caso de las Administraciones públicas se habla de cualquier información que pueda ser obejeto de utilidad, sin que sea necesario el previo consentimiento del interesado. 2.- Porque están obligadas a atender no solo los requerimientos individuales sino también generales. 3.- Hoy en día es posible por la modernización e informatización de las entidades privadas y publicas. Así como el establecimiento de sistemas centralizados y uniformes de informatización. p.e. Hace años era inconcebible la colaboración con el registro de la Propiedad dado que no había informatziado su información registral 4.- Labor de negociación y concienciación de tales entidades. Múltiples reuniones, conversaciones. 5.- Intereses comunes Ahorro de esfuerzos también para las entidades colaboradoras Intereses propios: base de datos de deudores a la S.Social, control en la información suministrada. Artículo 36 de la LGSS: Deber de información por entidades financieras, funcionarios públicos y profesionales oficiales. 1. Las personas o entidades depositarias de dinero en efectivo o en cuenta, valores u otros bienes de deudores a la Seguridad Social en situación de apremio, están obligadas a informar a la Tesorería General de la Seguridad Social y a cumplir los requerimientos que le sean hechos por la misma en el ejercicio de sus funciones legales. 2. Las obligaciones a que se refiere el número anterior deberán cumplirse bien con carácter general o bien a requerimiento individualizado de los órganos competentes de la Administración de la Seguridad Social, en la forma y plazos que reglamentariamente se determinen. 3. El incumplimiento de las obligaciones establecidas en los números anteriores de este artículo no podrá ampararse en el secreto bancario. Los requerimientos relativos a los movimientos de cuentas corrientes, depósitos de ahorro y a plazo, cuentas de préstamos y créditos y demás operaciones activas o pasivas de los Bancos, Cajas de Ahorro, Cooperativas de Crédito y cuantas personas físicas o jurídicas se dediquen al tráfico bancario o crediticio, se efectuarán previa autorización del Director General de la Tesorería General de la Seguridad Social o, en su caso, y en las condiciones que reglamentariamente se establezcan, del Director Provincial de la Tesorería General de la Seguridad Social competente, y deberán precisar las operaciones objeto de investigación, los sujetos pasivos afectados y el alcance de la misma en cuanto al período de tiempo a que se refieren. 4. Los funcionarios públicos, incluidos los profesionales oficiales, están obligados a colaborar con la Administración de la Seguridad Social para suministrar toda clase de información, objeto o no de tratamiento automatizado, siempre que sea útil para la recaudación de recursos de Seguridad Social y demás conceptos de recaudación conjunta, de que aquéllos dispongan, salvo que sea aplicable: a) El secreto del contenido de la correspondencia. b) El secreto de los datos que se hayan suministrado a la Administración Pública para una finalidad exclusivamente estadística. El secreto del protocolo notarial abarcará los instrumentos públicos a que se refieren los artículos 34 y 35 de la Ley de 28 de mayo de 1862 y los relativos a cuestiones matrimoniales, con excepción de los referentes al régimen económico de la sociedad conyugal. 5. La obligación de los profesionales de facilitar información de transcendencia recaudatoria a la Administración de la Seguridad Social no alcanzará a los datos privados no patrimoniales que conozcan por razón del ejercicio de su actividad, cuya revelación atente al honor o a la intimidad personal o familiar de las personas. Tampoco alcanzará a aquellos datos confidenciales de sus clientes de los que tengan conocimiento como consecuencia de la prestación de servicios profesionales de asesoramiento o defensa. Los profesionales no podrán invocar el secreto profesional a efectos de impedir la comprobación de su propia cotización a la Seguridad Social. A efectos del artículo 8º, apartado 1, de la Ley Orgánica 1/1982, de 5 de mayo, de protección civil del derecho al honor, a la intimidad personal y familiar y a la propia imagen, se considerará autoridad competente al Ministro de Trabajo y Seguridad Social, a los titulares de los Órganos y Centros Directivos de la Secretaría General para la Seguridad Social y de la Dirección General de la Inspección de Trabajo y Seguridad Social así como al Director General y a los Directores Provinciales de la Tesorería General de la Seguridad Social. 6. La cesión de aquellos datos de carácter personal, objeto de tratamiento automatizado, que se deba efectuar a la Administración de la Seguridad Social conforme a lo dispuesto en este artículo o, en general, en cumplimiento del deber de colaborar para la efectiva recaudación de los recursos de la Seguridad Social, no requerirá el consentimiento del afectado. En este ámbito, tampoco será de aplicación lo que, respecto a las Administraciones Públicas, establece el apartado 1 del artículo 21 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal. En los casos en que la cesión de datos se efectúe por parte de la Agencia Estatal de la Administración Tributaria, éstos se instrumentarán preferentemente por medios electrónicos, informáticos o telemáticos.

solo están obligados a informar en su caso del régimen económico-matrimonial. La obligación de las entidades privadas o de los colegiados profesionales ( p.e. Sociedades gestoras de fondos de valores, mediadores etc...) únicamente llega a los datos de carácter patrimonial no a los datos personales o que entran en la intimidad personal o familiar. En cambio en el caso de las Administraciones públicas se habla de cualquier información que pueda ser obejeto de utilidad, sin que sea necesario el previo consentimiento del interesado. 2.- Porque están obligadas a atender no solo los requerimientos individuales sino también generales. 3.- Hoy en día es posible por la modernización e informatización de las entidades privadas y publicas. Así como el establecimiento de sistemas centralizados y uniformes de informatización. p.e. Hace años era inconcebible la colaboración con el registro de la Propiedad dado que no había informatziado su información registral. 4.- Labor de negociación y concienciación de tales entidades. Múltiples reuniones, conversaciones. 5.- Intereses comunes. Ahorro de esfuerzos también para las entidades colaboradoras. Intereses propios: base de datos de deudores a la S.Social, control en la información suministrada. Artículo 36 de la LGSS: Deber de información por entidades financieras, funcionarios públicos y profesionales oficiales. 1. Las personas o entidades depositarias de dinero en efectivo o en cuenta, valores u otros bienes de deudores a la Seguridad Social en situación de apremio, están obligadas a informar a la Tesorería General de la Seguridad Social y a cumplir los requerimientos que le sean hechos por la misma en el ejercicio de sus funciones legales. 2. Las obligaciones a que se refiere el número anterior deberán cumplirse bien con carácter general o bien a requerimiento individualizado de los órganos competentes de la Administración de la Seguridad Social, en la forma y plazos que reglamentariamente se determinen. 3. El incumplimiento de las obligaciones establecidas en los números anteriores de este artículo no podrá ampararse en el secreto bancario. Los requerimientos relativos a los movimientos de cuentas corrientes, depósitos de ahorro y a plazo, cuentas de préstamos y créditos y demás operaciones activas o pasivas de los Bancos, Cajas de Ahorro, Cooperativas de Crédito y cuantas personas físicas o jurídicas se dediquen al tráfico bancario o crediticio, se efectuarán previa autorización del Director General de la Tesorería General de la Seguridad Social o, en su caso, y en las condiciones que reglamentariamente se establezcan, del Director Provincial de la Tesorería General de la Seguridad Social competente, y deberán precisar las operaciones objeto de investigación, los sujetos pasivos afectados y el alcance de la misma en cuanto al período de tiempo a que se refieren. 4. Los funcionarios públicos, incluidos los profesionales oficiales, están obligados a colaborar con la Administración de la Seguridad Social para suministrar toda clase de información, objeto o no de tratamiento automatizado, siempre que sea útil para la recaudación de recursos de Seguridad Social y demás conceptos de recaudación conjunta, de que aquéllos dispongan, salvo que sea aplicable: a) El secreto del contenido de la correspondencia. b) El secreto de los datos que se hayan suministrado a la Administración Pública para una finalidad exclusivamente estadística. El secreto del protocolo notarial abarcará los instrumentos públicos a que se refieren los artículos 34 y 35 de la Ley de 28 de mayo de 1862 y los relativos a cuestiones matrimoniales, con excepción de los referentes al régimen económico de la sociedad conyugal. 5. La obligación de los profesionales de facilitar información de transcendencia recaudatoria a la Administración de la Seguridad Social no alcanzará a los datos privados no patrimoniales que conozcan por razón del ejercicio de su actividad, cuya revelación atente al honor o a la intimidad personal o familiar de las personas. Tampoco alcanzará a aquellos datos confidenciales de sus clientes de los que tengan conocimiento como consecuencia de la prestación de servicios profesionales de asesoramiento o defensa. Los profesionales no podrán invocar el secreto profesional a efectos de impedir la comprobación de su propia cotización a la Seguridad Social. A efectos del artículo 8º, apartado 1, de la Ley Orgánica 1/1982, de 5 de mayo, de protección civil del derecho al honor, a la intimidad personal y familiar y a la propia imagen, se considerará autoridad competente al Ministro de Trabajo y Seguridad Social, a los titulares de los Órganos y Centros Directivos de la Secretaría General para la Seguridad Social y de la Dirección General de la Inspección de Trabajo y Seguridad Social así como al Director General y a los Directores Provinciales de la Tesorería General de la Seguridad Social. 6. La cesión de aquellos datos de carácter personal, objeto de tratamiento automatizado, que se deba efectuar a la Administración de la Seguridad Social conforme a lo dispuesto en este artículo o, en general, en cumplimiento del deber de colaborar para la efectiva recaudación de los recursos de la Seguridad Social, no requerirá el consentimiento del afectado. En este ámbito, tampoco será de aplicación lo que, respecto a las Administraciones Públicas, establece el apartado 1 del artículo 21 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal. En los casos en que la cesión de datos se efectúe por parte de la Agencia Estatal de la Administración Tributaria, éstos se instrumentarán preferentemente por medios electrónicos, informáticos o telemáticos.")

14

Entidades financieras

URE DIR. GRAL MARINA MERCANTE Ayuntamientos URE Entidades financieras Servicio de Índices URE INFORME PATRIMONIAL URE URE 1.- Ayuntamientos: Ofrecen información sobre: Bienes inmuebles Vehículos Actividades económicas Domicilios 2.- Dirección General de Marina Mercante: Ofrece información sobre: Buques Motos acuáticas Embarcaciones de recreo 3.- Servicio de Indices Ofrece información sobre titularidades en el Registro de la Propiedad de los siguientes aspectos: Bienes inmuebles inscritos Inexistencia de bienes inscritos Registro de la Propiedad donde se encuentran inscritos 4.- Entidades Financieras Cuentas bancarias a la vista ( no a largo plazo) 5.- Tesoro público Pagos presupuestarios Pagos extrapresupuestarios 6.- Dirección General del Catastro Ofrece información sobre fincas urbanas y rústicas aportando datos como: Ubicación Domicilio Referencia catastral Valor catastral 7.- Dirección General de Tráfico Ofrece información sobre todo tipo de vehículos de tracción mecánica: Automóviles Furgonetas Camiones Motocicletas y ciclomotores Vehículos especiales Los bienes contenidos en la base de datos son consultables por todas las UURE. URE URE

5.- Tesoro público. Pagos presupuestarios. Pagos extrapresupuestarios. 6.- Dirección General del Catastro. Ofrece información sobre fincas urbanas y rústicas aportando datos como: Ubicación. Domicilio. Referencia catastral. Valor catastral. 7.- Dirección General de Tráfico. Ofrece información sobre todo tipo de vehículos de tracción mecánica: Automóviles. Furgonetas. Camiones. Motocicletas y ciclomotores. Vehículos especiales. Los bienes contenidos en la base de datos son consultables por todas las UURE. URE. URE.")

15

Entidades financieras

El tiempo necesario para la actualización de todo el fichero de deudores es muy reducido. Ayuntamientos 3 MESES 1 MES INFORME PATRIMONIAL BIENES DEL DEUDOR TGSS 15 DIAS DIR. GRAL MARINA MERCANTE 3 MESES 3 MESES 3 MESES Servicio de Índices 1 MES 1 MES

16

Conexiones mediante Internet

TGSS Catastro: información catastral. Localización de titularidades no inscritas en el Registro de la Propiedad. Obtención de certifiacciones catastrales Vía INTERNET. Informa: obtención de informaciones comerciales de las empresas. Especialmente interesante para la petición de notas simples mercantiles e investigación de entramados mercantiles ( sociedades partices entre sí, conexiones de socios etc...) Registro: Notas simples en 24 horas. Verificación titularidad de la propiedad. Primera aproximación a cargas existentes. Descripción finca a efectos de realizar la correspondientes Anotación Preventiva de Embargo. Desde sitio WEB con usuario y contraseña. Recepción en correo electrónico del usuario o unidad. REGISTROS DE LA PROPIEDAD

Registro: Notas simples en 24 horas. Verificación titularidad de la propiedad. Primera aproximación a cargas existentes. Descripción finca a efectos de realizar la correspondientes Anotación Preventiva de Embargo. Desde sitio WEB con usuario y contraseña. Recepción en correo electrónico del usuario o unidad. REGISTROS DE. LA PROPIEDAD.")

17

Accesos directos a bases de datos Intercambio de información periódica

Convenio con la AEAT TGSS En virtud del convenio de colaboración de 2 de agosto de 2002 suscrito entre ambas entidades se llevan a cabo: Accesos directos a bases de datos Intercambio de información periódica Embargo de devoluciones tributarias Datos identificativos: Domicilios Cif, NIF ( verificaciones) Verificación de situaciones de alta o baja a efectso impositivos ( impuesto de Sociedades, Impuesto Trasnmisiones Patrimoniales) Datos identifiativos del cónyuge ( posibilidad en régimen de ganaciales de investigación y embargo de bienes a nombre del cónyuge) Datos patrimoniales: Activos financieros. Acciones y obligaciones a nombre del apremiado. Domicilios. Cuentas bancarias a plazo La reciente ampliación del Convenio ( abril de 2005): Modelo 347, o relación de clientes con operaciones superiores a los euros. Transcendencia a efectos del embargo clientes. Efecto disuasorio.Limitaciones en su utilización ( 350 usuarios, determado perfil, un máximo de 7000 accesos con carácter positivo). Datos identificativos de los cónyuges. La importancia de la Seguridad y Confidencialidad en el acceso El acceso de riesgo La aplicación CONTROLA.

Verificación de situaciones de alta o baja a efectso impositivos ( impuesto de Sociedades, Impuesto Trasnmisiones Patrimoniales) Datos identifiativos del cónyuge ( posibilidad en régimen de ganaciales de investigación y embargo de bienes a nombre del cónyuge) Datos patrimoniales: Activos financieros. Acciones y obligaciones a nombre del apremiado. Domicilios. Cuentas bancarias a plazo. La reciente ampliación del Convenio ( abril de 2005): Modelo 347, o relación de clientes con operaciones superiores a los euros. Transcendencia a efectos del embargo clientes. Efecto disuasorio.Limitaciones en su utilización ( 350 usuarios, determado perfil, un máximo de 7000 accesos con carácter positivo). Datos identificativos de los cónyuges. La importancia de la Seguridad y Confidencialidad en el acceso. El acceso de riesgo. La aplicación CONTROLA.")

18

Principales características

Obtención de información y embargo de bienes: Informe Patrimonial y Embargo Telemático Informe Patrimonial Embargo Telemático Localización de bienes del deudor a través de medios telemáticos. Suministro centralizado de información. Automatización y homogeneización de procedimientos. Simplificación de trámites. Realización de embargos a través de medios telemáticos de: Cuentas corrientes Vehículos Devoluciones Tributarias Automatización y centralización de las acciones de embargo. Mantenimiento de las garantías jurídicas: Principales características Supresión del papel.

19

Datos económicos básicos de la Seguridad Social española

INDICADORES SEGURIDAD SOCIAL AÑO Nº EMPRESAS EN ALTA – CCC- Nº DE TRABAJADORES EN ALTA 1990 1995 2000 2004 1Superavit SS 2004: + 0,7 % PIB. Tasa Morisidad: media. 2,21.

21

Evolución de la recaudación ejecutiva de la Seguridad Social española

Datos en millones de euros + 3,1 % + 7,2 % + 8,8 % + 1,8 %

22

Relación entre cobro y cargo pendiente

Se demuestra que el importe de cobro no depende exclusivamente del importe cargado. Hasta el año 1998 la línea de cobro de la recaudación ejecutiva sigue el mismo trazado ( es paralela) , que la línea de cobro de la deuda pendiente de cobro. Sin embargo a partir del año 1999 ambas líneas se separan. El importe se reduce y experimenta una tendencia descendente, mientras que la línea de cobro aumenta. Ello tiene mucho que ver con el cambio que la recaudación ejecutiva experimenta en los últimos años. Una buena organización y planificación s determinante en los incrementos de cobro.

, que la línea de cobro de la deuda pendiente de cobro. Sin embargo a partir del año 1999 ambas líneas se separan. El importe se reduce y experimenta una tendencia descendente, mientras que la línea de cobro aumenta. Ello tiene mucho que ver con el cambio que la recaudación ejecutiva experimenta en los últimos años. Una buena organización y planificación s determinante en los incrementos de cobro.")

23

Deuda gestionada en vía ejecutiva. Evolución del número de deudores

Año 2004: - 34,08 % importe Año 2004: - -33,3 % deudores 2001 2002 2003 2004

24

Nuevas formas de fraude.

Tendencias de futuro Nuevas formas de fraude. Importancia de la utilización de los medios telemáticos Integración de competencias para el seguimiento y lucha contra la morosidad Cambios en los sistemas organizativos y retributivos CAMBIOS EN LOS SISTEMA ORGANIZATIVOS Y RETRIBUTIVOS. 1.- Necesidad de concentrar la totalidad o mayor parte las competencias recaudatorias o de los instrumentos de los que se dota a la Administración para combatir la morosidad. El punto de partida fue: Creación de unidades que exclusivamente llevaban a cabo el procedimiento de recaudación a través de la vía de apremio, localización de bienes y realización de su valor. Otorgamiento del resto de competencias recaudatorias a las Administraciones de la Seguridad Social y a las Direcciones Provinciales ( posibilidad de solicitar aplazamientos, adopción de medidas cautelares o realización de derivaciones de responsabilidad). Ejemplificación del recurso al aplazamiento como medio de elusión de la acción recaudatoria. Medida adoptadas en los dos últimos años: Otorgamiento de competencias en materia de aplazamientos a las Unidades de Recaudación Ejecutiva. Modificación normativa para futuras decisiones que permitan a las UURE aglutinar la totalidad de las competencias en materia de regularización de la deuda. Unificación en Servicios Centrales y provinciales. 2.- Creación de unidades especializadas en el tratamiento de deudas o deudores de especiales características ( mediana y gran empresa) . Creación de Unidades de Recaudación de Ámbito Estatal y Provinciales. Especialidades: Dispersión de centros de trabajo por todo el territorio nacional excediendo el ámbitod e actuación especifico de las UURE. Especial problemática de tales empresas: Problema social ( gran cantidad de trabajadores afectados, mayor presión a nivel local) Confluencia con otros procedimientos recaudatorios administrativos o judiciales Especialización del personal. Importancia de utilización de todos los medios de cobro. Desde el punto de vista retributivo, incorporación del sistema de retribución por objetivos. La ampliación del ámbito competencial de las UURE exige como es obvio un cambio en los parámetros que se toman en consideración para la liquidación de su productividad. 3.- Lucha contra el fraude . Aparición de nuevas formas de fraude, caracterizadas normalmente por la elusión, ocultamiento del patrimonio y de los medios de financiación ( sucesión en la titularidad de las empresas, creación de empresarios aparentes o grupos de empresas). . Potenciación de las actividades y unidades de derivación de responsabilidad. La responsabilidad del administrador. Creación de unidades provinciales. . La importancia de la colaboración con la Administración Tributaria y compatir la inofrmación. . La utilización de medios telemáticos. 4.- La importancia de la coordinación con otras administraciones tributarias ( los acuerdos TGSS-AEAT) 5.- Cambios en los sistemas retributivos de las UURE 6.- La importancia de una aplicación informática útil.

. Ejemplificación del recurso al aplazamiento como medio de elusión de la acción recaudatoria. Medida adoptadas en los dos últimos años: Otorgamiento de competencias en materia de aplazamientos a las Unidades de Recaudación Ejecutiva. Modificación normativa para futuras decisiones que permitan a las UURE aglutinar la totalidad de las competencias en materia de regularización de la deuda. Unificación en Servicios Centrales y provinciales. 2.- Creación de unidades especializadas en el tratamiento de deudas o deudores de especiales características ( mediana y gran empresa) . Creación de Unidades de Recaudación de Ámbito Estatal y Provinciales. Especialidades: Dispersión de centros de trabajo por todo el territorio nacional excediendo el ámbitod e actuación especifico de las UURE. Especial problemática de tales empresas: Problema social ( gran cantidad de trabajadores afectados, mayor presión a nivel local) Confluencia con otros procedimientos recaudatorios administrativos o judiciales. Especialización del personal. Importancia de utilización de todos los medios de cobro. Desde el punto de vista retributivo, incorporación del sistema de retribución por objetivos. La ampliación del ámbito competencial de las UURE exige como es obvio un cambio en los parámetros que se toman en consideración para la liquidación de su productividad. 3.- Lucha contra el fraude. . Aparición de nuevas formas de fraude, caracterizadas normalmente por la elusión, ocultamiento del patrimonio y de los medios de financiación ( sucesión en la titularidad de las empresas, creación de empresarios aparentes o grupos de empresas). . Potenciación de las actividades y unidades de derivación de responsabilidad. La responsabilidad del administrador. Creación de unidades provinciales. . La importancia de la colaboración con la Administración Tributaria y compatir la inofrmación. . La utilización de medios telemáticos. 4.- La importancia de la coordinación con otras administraciones tributarias ( los acuerdos TGSS-AEAT) 5.- Cambios en los sistemas retributivos de las UURE. 6.- La importancia de una aplicación informática útil.")

25

FIN DE LA PRESENTACIÓN

Presentaciones similares