Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA EXPERIENCIA URUGUAYA EN LA APLICACIÓN DE LOS PT Dirección General Impositiva Uruguay Seminario Regional “Multinational taxation & transfer pricing” Port of Spain/ Trinidad y Tobago 10-12 de junio de 2014 Cra. Marcia Grostein - Encargada del Departamento Fiscalidad Internacional - División Grandes Contribuyentes

2

El Decreto Nº 337/011 crea el Departamento de Fiscalidad Internacional (DFI) dentro de la órbita de la División de Grandes Contribuyentes Sus cometidos son: Analizar las solicitudes de certificados de residencia fiscal y autorizar su emisión Propender por el adecuado cumplimiento de los Convenios Internacionales Asistir y apoyar en materia de fiscalidad internacional al Departamento Fiscalización de Grandes Contribuyentes y a la División Fiscalización Analizar y asesorar en materia de intercambio de información internacional, controlar el efectivo cumplimiento de las disposiciones aplicables y recabar la información cuando corresponda

dentro de la órbita de la División de Grandes Contribuyentes Sus cometidos son: Analizar las solicitudes de certificados de residencia fiscal y autorizar su emisión Propender por el adecuado cumplimiento de los Convenios Internacionales Asistir y apoyar en materia de fiscalidad internacional al Departamento Fiscalización de Grandes Contribuyentes y a la División Fiscalización Analizar y asesorar en materia de intercambio de información internacional, controlar el efectivo cumplimiento de las disposiciones aplicables y recabar la información cuando corresponda")

3

Recursos Humanos y funciones del DFI Perfil de auditores y asesores Fiscalizan el cumplimiento de las normas de PT, Fiscalidad Internacional y los CDI Asesoran en materia de las normas de PT, la correcta aplicación de los CDI y de las normas de fiscalidad internacional en general, a contribuyentes y a requerimiento interno de la Administración Informan sobre solicitudes de intercambio de información recibidas y enviadas.

4

Generalidades del DFI El DFI cuenta con las siguientes herramientas : Procedimiento de solicitud y aprobación de Certificado de Residencia Fiscal Procedimiento a los efectos de solicitar un APA Procedimiento a los efectos de los Intercambios de información Manual de Precios de Transferencia Manual relaciones Casa Matriz – EP

5

PRECIOS DE TRANSFERENCIA Sujetos y operaciones comprendidas Normativa aplicable: Art 1º Dec Nº 56/009 y Art 1º Dec Nº 392/009 Quienes: Sujetos pasivos de IRAE y servicios personales fuera de la relación de dependencia alcanzados por IRAE por opción o inclusión preceptiva. Por operaciones Con quien? 1.Entidades vinculadas del exterior 2.Entidades de países de baja o nula tributación o regímenes 3.Entidades ubicadas en exclaves aduaneros que se beneficien de un régimen de baja o nula tributación

6

PRECIOS DE TRANSFERENCIA Vinculación Normativa aplicable: arts. 39º y 40º del T4 TO 1996, art. 1º y 2º del Dec. Nº 56/009, art 1º del Dec. Nº 392/009, Numeral 1) y 2) de la Res. DGI Nº 2084/009 y Numeral 1) de la Res. Nº 819/010 De acuerdo a la citada normativa la vinculación podrá ser: 1.Real: pudiendo ser por el capital, las influencias funcionales y otros 2.Vinculación presunta: por operaciones con países y regímenes de baja o nula tributación y con exclaves aduaneros que se beneficien de un régimen de baja o nula tributación 3.Operaciones realizadas a través de intermediarios

y 2) de la Res. DGI Nº 2084/009 y Numeral 1) de la Res. Nº 819/010 De acuerdo a la citada normativa la vinculación podrá ser: 1.Real: pudiendo ser por el capital, las influencias funcionales y otros 2.Vinculación presunta: por operaciones con países y regímenes de baja o nula tributación y con exclaves aduaneros que se beneficien de un régimen de baja o nula tributación 3.Operaciones realizadas a través de intermediarios.")

7

FORMALIDADES Sujetos obligados a presentar la información anual A través de lo dispuesto por el numeral 10 de la Resolución Nº 2084/009 y la Nº 745/011, la Dirección General Impositiva determinó los sujetos que deben presentar la información anual relativa a Precios de Transferencia. Estos son aquellos sujetos pasivos comprendidos en el artículo 1º del Decreto Nº 56/009, que verifiquen alguna de las siguientes condiciones:

8

FORMALIDADES Sujetos obligados a presentar la información anual Realicen operaciones comprendidas en el presente régimen por un monto superior aprox. 6.000.000 de dólares en el período fiscal correspondiente Hubieran sido notificados por la Dirección General Impositiva Se exceptúa las operaciones que realicen los usuarios de zona franca siempre que no se encuentren gravadas por el Impuesto a las Rentas de las Actividades Económicas.

9

FORMALIDADES Información obligatoria que se debe presentar Con el propósito de verificar los precios de las operaciones realizadas por los sujetos pasivos antes identificados, la Dirección General Impositiva requiere la presentación anual de: Declaración jurada informativa donde se consigne el detalle y cuantificación de las operaciones del período incluidas en el régimen de Precios de Transferencia Copia de los estados contables del ejercicio fiscal correspondiente, cuando no estuvieran obligados a presentarlos por otras disposiciones Estudio de Precios de Transferencia El numeral 11 de la Resolución Nº 2084/009 establece los datos mínimos que el referido estudio debe contener.

10

FORMALIDADES Información obligatoria que se debe presentar Contenido del Estudio de Precios de Transferencia: El Estudio de Precios de Transferencia deberá incluir- como mínimo- los siguientes aspectos: El detalle de las actividades y funciones desarrolladas. Los riesgos asumidos y los activos utilizados para realizar dichas actividades y funciones. El detalle de los elementos, documentación, circunstancias y hechos valorados para el referido estudio. Detalle y cuantificación de las operaciones incluidas en el régimen de Precios de Transferencia. Identificación de las entidades con las que se realizaron las operaciones incluidas en el régimen de Precios de Transferencia. Método utilizado para la determinación de los precios de las operaciones, con indicación de las razones y fundamentos que lo justificaron como el más apropiado, así como los motivos por los cuales se descartaron aquellos no utilizados. Identificación de cada uno de los comparables seleccionados para la justificación de los precios de transferencia.

11

FORMALIDADES Información obligatoria que se debe presentar Identificación de las fuentes de información de las que se obtuvieron los comparables. Detalle de los comparables seleccionados que se desecharon con indicación de los motivos que se tuvieron en consideración. La cuantificación y metodología utilizada para practicar los ajustes necesarios sobre los comparables seleccionados. La determinación de la mediana y el rango intercuartil. Descripción de la actividad empresarial, las características del negocio, y otros elementos relevantes de las entidades comparables. Las conclusiones del estudio. Cuando el análisis de comparabilidad y justificación de los precios de transferencia se realice sobre la situación de una entidad del exterior, el mismo deberá cumplir con las condiciones establecidas en el artículo 5º del Decreto Nº 56/009 de 26 de enero de 2009.

12

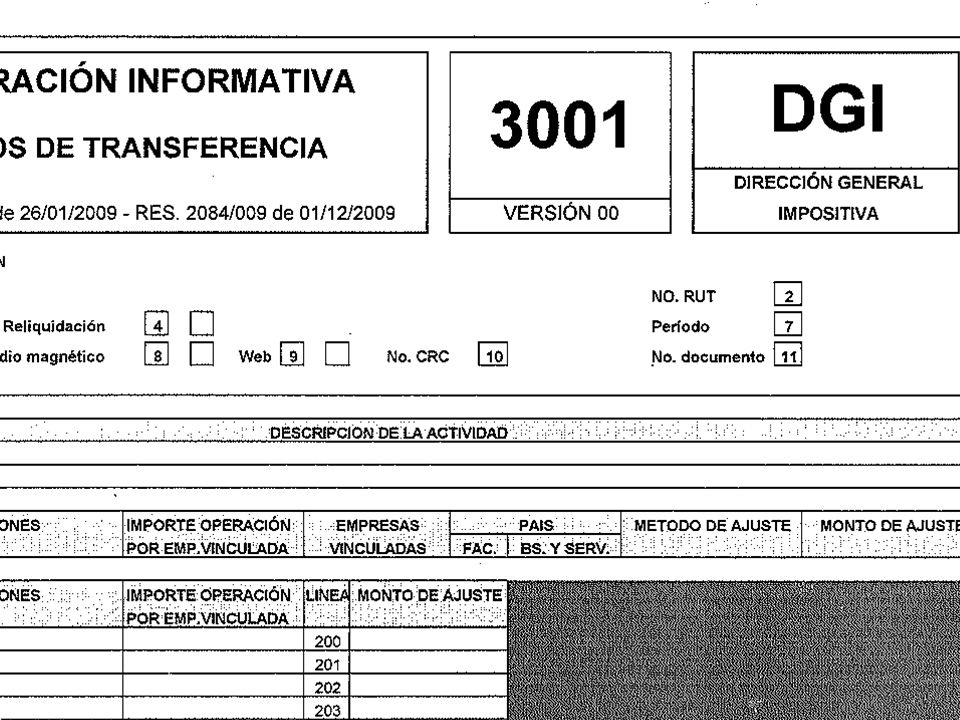

DECLARACIÓN JURADA INFORMATIVA For. 3001 Datos a ingresar en la declaración Rubro 1 – Identificación Nombre de la entidad No. De RUT: Es el número que otorga D.G.I. a la entidad en el momento de la inscripción. Período. Rubro 2 – Descripción: Detalle de las actividades que realiza la empresa. Rubro 3 – Información 1) Operaciones: seleccionar el número de línea que corresponda a la operación. Se debe detallar igualmente las operaciones con vinculada aunque su importe sea cero y/o no corresponda ajuste. 2) Importe operación por empresa vinculada: ingresar el monto total, en pesos uruguayos, de la operación indicada en la línea anterior con la empresa vinculada, debiendo agrupar operaciones idénticas mismo país y método

Operaciones: seleccionar el número de línea que corresponda a la operación. Se debe detallar igualmente las operaciones con vinculada aunque su importe sea cero y/o no corresponda ajuste. 2) Importe operación por empresa vinculada: ingresar el monto total, en pesos uruguayos, de la operación indicada en la línea anterior con la empresa vinculada, debiendo agrupar operaciones idénticas mismo país y método.")

13

DECLARACIÓN JURADA INFORMATIVA Formulario 3001 3 ) Empresas vinculadas: ingresar el nombre o razón social de la empresa vinculada. 4) País Factura: seleccionar país o zona franca uruguaya de emisión o destino de la factura. 5) País Bienes y Servicios: seleccionar país o zona franca uruguaya de origen o destino de los bienes o servicios. 6) Método de ajuste: seleccionar el método de ajuste utilizado. 7) Monto de ajuste: ingresar, si corresponde, el monto total del ajuste de acuerdo al punto 2). Rubro 4 – Resumen Rubro 5 – Cuestionario

País Factura: seleccionar país o zona franca uruguaya de emisión o destino de la factura. 5) País Bienes y Servicios: seleccionar país o zona franca uruguaya de origen o destino de los bienes o servicios. 6) Método de ajuste: seleccionar el método de ajuste utilizado. 7) Monto de ajuste: ingresar, si corresponde, el monto total del ajuste de acuerdo al punto 2). Rubro 4 – Resumen Rubro 5 – Cuestionario.")

15

Ejemplo de búsqueda Universo Total Códigos SIC Filtros cuantitativos Filtros cualitativos Orbis 5122 SIC primario Información Insuficiente Pérdidas en dos años consecutivos o en promedio I+D/vtas mayor a 5% Publicidad /vtas mayor a 5% En proceso de liquidación Actividades y mercados diferentes Más de 50 millones Aceptadas 101 Aceptadas 23 Set final de comparables 5

18

Muchas gracias!!

Presentaciones similares

>")