Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACIÓN TRIBUTARIA Y LOS ADMINISTRADOS

2

Órganos de la Administración Tributaria

Constituyen órganos de la administración tributaria la Superintendencia de Administración Tributaria en lo concerniente a la administración de los tributos internos. La Superintendencia Nacional de Aduanas en lo concerniente a la administración de los derechos arancelarios y los Gobiernos Locales respecto a las contribuciones y tasas municipales sean estas ultimas derechos, Licencias o arbitrios y que por excepción lo que la ley asigne.

3

Órganos Resolutores de la Administración Tributaria

Son órganos de resolución en materia tributaria el Tribunal Fiscal, La Superintendencia Nacional de Administración Tributaria y la Superintendencia Nacional de Aduanas, los Gobiernos Locales, El Seguro Social de Salud, la Oficina de Normalización Previsional y otros que la ley señale.

4

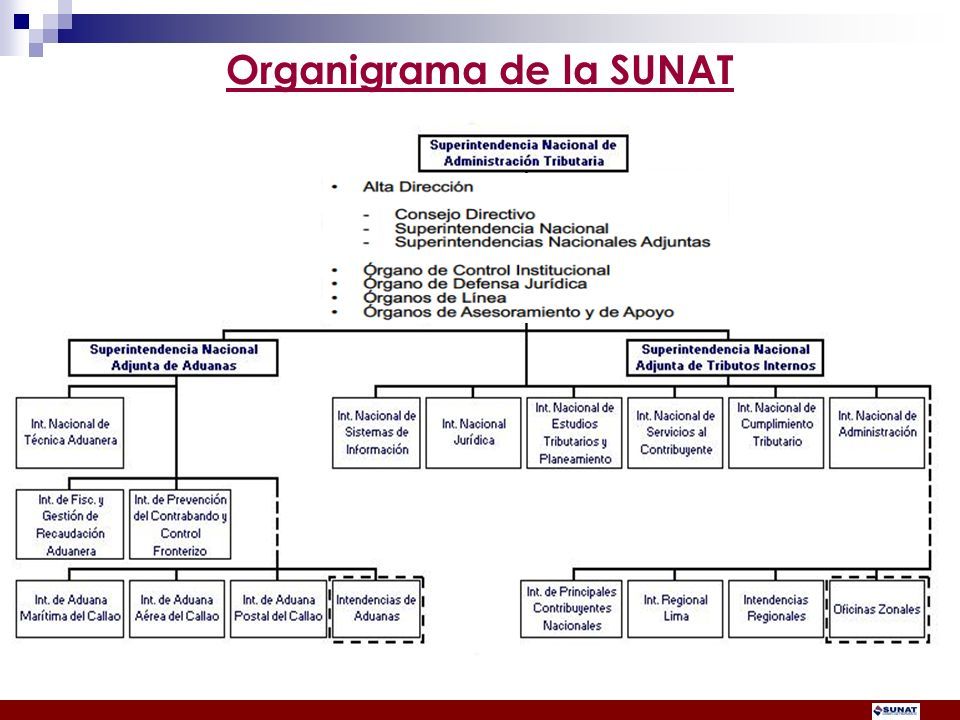

SUNAT Institución Pública descentralizada adscrita al sector ministerial de economía y finanzas, encargada de la administración y recaudación de los tributos internos. Finalidades o Funciones: Administrar, aplicar, fiscalizar y recaudar los tributos internos con excepción de los tributos municipales, así como proponer y participar en la reglamentación de las normas tributarias

5

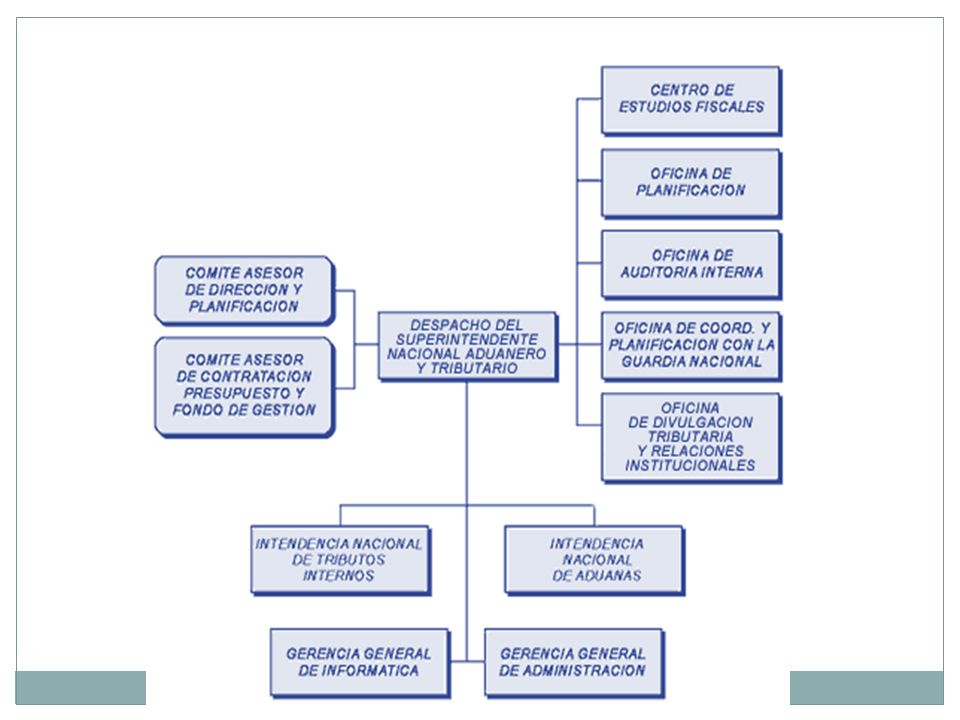

SUPERINTENDENTE NACIONAL

SUPERINTENDENTE NACIONAL ADJUNTO INTENDENCIA NACIONAL DE DESARROLLO TRIBUTARIO INTENDENCIA NACIONAL DE OPERACIONES INTENDENCIA NACIONAL JURIDICA SECRETARIA GENERAL SECRETARIA DE PLANEAMIENTO OFICINA DE CONTROL INTERNO INSTITUTO DE ADMINISTRACION TRIBUTARIA INTENDENCIA NACIONAL DE INFORMATICA INTENDENCIA NACIONAL DE ADMINISTRACION

8

Facultad de Recaudación

Es función de la Administración Tributaria recaudar los tributos . A tal efecto podrá contratar directamente los servicios de las entidades del sistema bancario y financiero para recibir el pago de deudas correspondientes a tributos administrados por aquella. Los convenios podrán incluir la autorización para recibir y procesar declaraciones y otras comunicaciones dirigidas a la Administración.

9

Facultad de Determinación

Mediante esta facultad, la Administración Tributaria verifica la realización del hecho generador de la obligación tributaria, identifica al deudor tributario, señala la base imponible y la cuantía del tributo.

10

Facultad de Fiscalización

La facultad de fiscalización de la Administración Tributaria es ejercida en forma discrecional por parte de la Administración Tributaria y consiste en la revisión y control del cumplimiento de las obligaciones tributarias formales y sustanciales por parte del sujeto pasivo. El ejercicio de la función de fiscalización incluye la inspección, investigación y el control del cumplimiento de obligaciones tributarias, incluso aquellos sujetos que gocen de in afectación, exoneración o beneficios tributarios.

11

Para cumplir con la labor de fiscalización la Administración elabora el Programa de Fiscalización que comprende: Determina el número de contribuyentes que serán fiscalizados. Determina el periodo que cubre la fiscalización Establece que tributos comprende (Fiscalización Integral). Fija el número de personal fiscalizador. Indica la duración del programa de fiscalización.

. Fija el número de personal fiscalizador. Indica la duración del programa de fiscalización.")

12

Facultad Sancionadora

La Administración Tributaria tiene la facultad discrecional de determinar y sancionar administrativamente la acción u omisión de los deudores tributarios o terceros que violen las normas tributarias. El Código Tributario precisa que la facultad sancionadora de la Administración Tributaria se ejerce también en forma discrecional, con lo cual se permite que el ente fiscal pueda sancionar o no las infracciones tributarias aplicando criterios de oportunidad o conveniencia de su función administrativa.

13

Reserva Tributaria El concepto de reserva esta asociado al hecho de guardar una cosa o algo con prevención o cautela para determinado fin. Entonces, la reserva tributaria comprenderá toda aquella información que la Administración Tributaria obtiene de los contribuyentes y solo la puede utilizar para sus fines propios. Artículo 85º.- RESERVA TRIBUTARIA Tendrá carácter de información reservada, y únicamente podrá ser utilizada por la Administración Tributaria, para sus fines propios, la cuantía y la fuente de las rentas, los gastos, la base imponible o, cualesquiera otros datos relativos a ellos, cuando estén contenidos en las declaraciones e informaciones que obtenga por cualquier medio de los contribuyentes, responsables o terceros…

14

EL TRIBUNAL FISCAL El Tribunal Fiscal es un órgano resolutivo del Ministerio de Economía y Finanzas que depende administrativamente del Ministro, con autonomía en el ejercicio de sus funciones específicas. El Tribunal Fiscal constituye la última instancia administrativa a nivel nacional en materia tributaria y aduanera. Es competente para resolver oportunamente las controversias suscitadas entre los contribuyentes y las Administraciones Tributarias.

15

FUNCIONES DEL TRIBUNAL FISCAL

Conocer y resolver en última instancia administrativa las apelaciones contra las Resoluciones de la Administración Tributaria. Conocer y resolver en última instancia administrativa las apelaciones contra las Resoluciones que expida la SUNAT. Conocer y resolver en última instancia administrativa, las apelaciones respecto de la sanción de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento.

16

Compuesta por el Vocal Presidente quien representa al Tribunal

PRESIDENCIA Compuesta por el Vocal Presidente quien representa al Tribunal SALA PLENA Vocales del Tribunal Fiscal VOCALIA ADMINISTRATIVA SALA 1 SALA 2

Presentaciones similares

Febrero 2012 INTENDENCIA NACIONAL DE CUMPLIMIENTO TRIBUTARIO.>")