Descargar la presentación

La descarga está en progreso. Por favor, espere

2

PROPUESTA DEL GOBIERNO FEDERAL PARA UNA REFORMA PARA UNA REFORMA Y REESTRUCTURACION A LA LEY DEL ISSSTE PROPUESTA DEL GOBIERNO FEDERAL PARA UNA REFORMA PARA UNA REFORMA Y REESTRUCTURACION A LA LEY DEL ISSSTE

3

Diagnóstico Institucional incluido en la Iniciativa de Reforma y Reestructuración del ISSSTE

4

Aspectos macro - estructurales El Estado Mexicano orienta ahora sus tareas hacia la rectoría y cada vez menos a la provisión directa de bienes y servicios. La actual Ley del ISSSTE mantiene la misma estructura desde su fundación en 1959. Las transiciones demográfica y epidemiológica y la ampliación de beneficios sin el correspondiente aumento de cotizaciones, han tenido un efecto devastador en la salud financiera del Instituto.

5

Aspectos macro - estructurales El desequilibrio de los sistemas de salud pública es un fenómeno mundial. El déficit en el ISSSTE ascendió en el 2001 a más de 20 mil millones de pesos (mmp). Para el 2006, este déficit de caja será de 37 (mmp). Para el 2006, el fondo médico tendrá un déficit de 5.3 (mmp). Es injusto que la población tenga que pagar impuestos para cubrir las pensiones y los gastos médicos de los trabajadores. De no corregirse el déficit de pensiones pondrá en peligro la estabilidad financiera y macroeconómica del país.

. Para el 2006, este déficit de caja será de 37 (mmp). Para el 2006, el fondo médico tendrá un déficit de 5.3 (mmp). Es injusto que la población tenga que pagar impuestos para cubrir las pensiones y los gastos médicos de los trabajadores. De no corregirse el déficit de pensiones pondrá en peligro la estabilidad financiera y macroeconómica del país..")

6

Aspectos fundamentales de la nueva Ley Según la nueva Ley, ésta permitirá : Sentar las bases para la conformación de un sistema nacional de seguridad social. Transformación del ISSSTE para asegurar su viabilidad. Plena portabilidad de los servicios y derechos gracias a la cuenta individual. Fortalecerá al ahorro interno. Desde 1997 (año de la reforma del IMSS) ha crecido el sector financiero (bonos con tasa fija)

ha crecido el sector financiero (bonos con tasa fija).")

7

Sistema solidario de cuentas individuales con cuota social: La iniciativa propone un nuevo sistema de pensiones basado en cuentas individuales. Un sistema de cuentas individuales estará en equilibrio permanente ya que reestablece la correspondencia entre aportaciones y beneficios de manera estructural.

8

Aspectos solidarios Asegura una pensión mínima garantizada. Incorpora una cuota social por parte del Estado.

9

PENSIONISSSTE Órgano desconcentrado que administrará los recursos de las cuentas individuales Será conducido por una junta de gobierno con participación de trabajadores misma que establecerá la estrategia de inversión procurando que los recursos se canalicen a fomentar la actividad productiva nacional, la construcción de vivienda, la generación de energía, la producción de gas y la construcción de carreteras. Pero, las inversiones que administre el PENSIONISSSTE se llevarán a cabo siempre a través del mercado de valores.

10

CONCLUSIONES La propuesta da viabilidad y mayor autonomía financiera al ISSSTE al tiempo que se sientan los cimientos y se avanza en la construcción de un sistema nacional de seguridad social. Se contará con un nuevo sistema de pensiones que permita la plena portabilidad de derechos pensionarios de los trabajadores. A diferencia de un sistema de reparto, donde se pagan las pensiones corrientes con las aportaciones, este sistema permite que todas las cotizaciones se ahorren para enfrentar los costos de la pensión de cada individuo. Esto fomenta sustancialmente el ahorro privado de forma directa. Este sistema también promueve las aportaciones voluntarias al proporcionar una opción de ahorro con rendimientos atractivos para los trabajadores.

11

ANÁLISIS DE LA PROPUESTA DE REFORMA A LA LEY DEL ISSSTE ANÁLISIS DE LA PROPUESTA DE REFORMA A LA LEY DEL ISSSTE

12

Se propone el cambio de un sistema solidario por uno de cuentas individuales. CAMBIOS ADMINISTRATIVOS

13

Se agrupan los 21 seguros, servicios y prestaciones actuales en un esquema análogo al que tiene el IMSS; con cuatro seguros y un rubro de servicios sociales y culturales. CAMBIOS ADMINISTRATIVOS

14

LOS CUATRO SEGUROS SON 1.- Seguro de retiro, cesantía en edad avanzada y vejez. 2.- Seguro de invalidez y vida. 3.- Seguro de riesgos de trabajo. 4.- Seguro de Salud.

15

Para efectos del cálculo de las pensiones, se modifica el concepto de sueldo básico, por el de salario de cotización similar a la Ley del IMSS, así como también para determinar los montos de las cuotas y aportaciones. CAMBIOS ADMINISTRATIVOS

16

Se adiciona en el proyecto, el hecho de que la Junta Directiva del ISSSTE, podrá aprobar mecanismos de contribución solidaria entre el instituto y sus derechohabientes. CAMBIOS ADMINISTRATIVOS

17

Se condiciona el funcionamiento de las unidades administrativas del Instituto conforme a la disponibilidad presupuestal. CAMBIOS ADMINISTRATIVOS

18

Se modifica la denominación actual de seguro de enfermedades y maternidad por seguro de salud y se reduce la edad de los hijos beneficiarios de 18 a 16 años para recibir los beneficios del seguro propuesto. SEGURO DE SALUD

19

El trabajador aportará el 2.75%, como lo que establece la Ley vigente, para su seguro de salud más el 0.625% del salario de cotización para financiar el mismo seguro al momento de su pensión y para sus familiares derechohabientes. SEGURO DE SALUD

20

Las dependencias y entidades aportarán del 6.75% actual al 7.375% para los trabajadores en activo y sus familiares derechohabientes y el 0.72% para financiar el seguro de salud de pensionados y familiares derechohabientes. SEGURO DE SALUD

21

Para riesgos de trabajo las dependencias y entidades aportarán el 0.75% del salario de cotización para este seguro, en contraste con el 0.25% actual. SEGURO DE RIESGOS DE TRABAJO

22

En caso de riesgos de trabajo el seguro de pensión estará vigente hasta los 65 años de edad a través de una administradora de seguros que pagará una renta al pensionado así como las primas del seguro de sobrevivencia para los familiares al fallecer el pensionado durante la vigencia de la renta. SEGURO DE RIESGOS DE TRABAJO

23

Para las prestaciones del seguro de invalidez se financiará de la siguiente manera: el trabajador que haya prestado un mínimo de 25 años de servicios e igual tiempo de cotización, le corresponde una cuota de cero punto seiscientos veinticinco por ciento del salario de cotización y las dependencias y entidades en la misma proporción. SEGURO DE INVALIDEZ Y VIDA

24

La cuantía de la Pensión por invalidez será igual a una cuenta básica del 35% del salario de cotización disfrutado el último año inmediato anterior a la fecha de baja y desaparece la tabla de cálculo actual establecida en el Artículo 63 de la Ley actual. SEGURO DE INVALIDEZ Y VIDA

25

Los pensionados por invalidez tendrán derecho a una gratificación anual, sin embargo se omite que las pensiones por este concepto, se incrementarán conforme al aumento del salario mínimo general para el D.F. SEGURO DE INVALIDEZ Y VIDA

26

PENSIONES La administración de los derechos pensionarios de los trabajadores, se hará a través del organismo desconcentrado: PENSIONISSSTE.

27

Se propone que las reservas del SAR deberán invertirse en valores a cargo del gobierno federal o en otros valores crediticios que determine la SHCP. PENSIONES

28

Los bonos de pensión del ISSSTE serán emitidos por el Gobierno Federal y estarán sujetos al mercado. PENSIONES

29

Establece un incremento gradual durante cinco años, de las cuotas de los trabajadores del 3.5% actual al 6.125%. (representando un 0.525% de incremento anual). PENSIONES

. PENSIONES.")

30

De la pensión garantizada, el Estado asegura el monto mensual de un salario mínimo general para el DF actualizado anualmente de acuerdo al Índice Nacional de Precios. PENSIONES

31

Solamente podrán continuar en el actual régimen, aquellos trabajadores que al momento de entrar en vigor la nueva ley, tengan 55 años de edad y hayan cotizado 30 años o más. Todos los demás trabajadores deberán pasar al régimen de bonos de pensión en cuentas individuales. PENSIONES

32

SEGURO DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ Desaparece la función institucional para administrar los seguros de retiro, cesantía en edad avanzada y vejez.

33

En cuanto a las inversiones del Instituto, se sustituye sistema de ahorro para el retiro por seguro de retiro, cesantía en edad avanzada y vejez. SEGURO DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ

34

En el caso del seguro de retiro, cesantía en edad avanzada y vejez; el trabajador tendrá una cuenta individual en una administradora que elija, misma que tendrá subcuentas de retiro, cesantía en edad avanzada y vejez, del fondo de la vivienda y de aportaciones complementarias y voluntarias. SEGURO DE RETIRO, CESANTIA EN EDAD AVANZADA Y VEJEZ

35

Se tendrá derecho solamente a una pensión por concepto de retiro, cesantía en edad avanzada y vejez, no pudiendo tener una pensión de igual naturaleza por otra institución. SEGURO DE RETIRO, CESANTIA EN EDAD AVANZADA Y VEJEZ

36

Para la pensión por cesantía en edad avanzada, se incrementan los años de cotización de 10 a 25 años, a partir de los sesenta años de edad o más. PENSION POR CESANTIA EN EDAD AVANZADA

37

La propuesta establece que se tendrá derecho a la pensión por vejez si el trabajador cumple con los requisitos de; incrementar el tiempo de servicios de 15 a 25 años, así como la edad de 55 a 65 años. PENSION POR VEJEZ

38

En la pensión por vejez, el trabajador tendrá derecho a la misma y a un seguro de salud si cumple con los requisitos establecidos en la propuesta. PENSION POR VEJEZ

39

Se establecen seguros adicionales individual y de ahorro adicional para el ahorro de los trabajadores, proponiendo que aporten el 5% del salario de cotización y se realizará a través de las Dependencias y Entidades, porcentaje que será descontado del salario del trabajador SEGUROS DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ, DE RIESGOS DE TRABAJO, DE INVALIDEZ Y VIDA

40

Respecto a la transportación de derechos del fondo de la vivienda de los trabajadores se establece la conformación de un Fondo Nacional de la Vivienda conformado por los fondos de las subcuentas de vivienda. VIVIENDA

41

El interés anual sobre saldos insolutos de los créditos no podrá ser inferior 1.25 veces de la tasa de los Certificados de la Tesorería de la Federación con plazo a 28 días. VIVIENDA

42

De las prestaciones sociales y culturales, cambia la denominación a la de servicios sociales y culturales, asimismo, en las prestaciones sociales desaparece la de alimentación económica en el trabajo (Fracc. II Art. 138 Ley vigente). PRESTACIONES SOCIALES Y CULTURALES

. PRESTACIONES SOCIALES Y CULTURALES.")

43

Las prestaciones sociales y culturales, estarán sujetas a la disponibilidad financiera del fondo, y cambia la denominación de estancias de bienestar y desarrollo infantil por la de servicios de atención para el bienestar y desarrollo infantil, estableciendo que se proporcionará el servicio a precios módicos. PRESTACIONES SOCIALES Y CULTURALES

44

Desaparece la fracción V de la Ley vigente; campos e instalaciones deportivas, para el fomento deportivo.

45

TRANSITORIOS PRIMERO La Ley propuesta entrará en vigor a los 120 días naturales siguientes a su publicación en el Diario Oficial de la Federación. SEGUNDO Los trabajadores que estén cotizando al momento de la reforma, pueden mantenerse bajo el régimen anterior (bajo las condiciones del 9° transitorio).

..")

46

TERCERO Para el cálculo del Bono de Pensión, los trabajadores acreditarán sus periodos de cotización con las hojas de servicio de las Dependencias en un plazo de 7 meses, de lo contrario lo hará el ISSSTE fehacientemente. CUARTO Quienes estén cotizando a la entrada en vigor de la Ley y no estén pensionados, el Gobierno Federal calculará el Bono de Pensión el 1er. día hábil del noveno mes contado a partir de su vigencia que corresponda a su edad y tiempo de cotización que tuvieran al entrar en vigor, haciendo del conocimiento de los trabajadores el monto calculado y las opciones que tenga el trabajador.

47

QUINTO El valor nominal de emisión en UDIS de los Bonos de Pensión se determinará conforme a una tabla de valores.

48

SEXTO Conociendo el monto de los Bonos, los trabajadores tendrán 3 meses para comunicar si se mantienen en el régimen abrogado (9° transitorio) u optan por los bonos de pensión; la opción elegida será definitiva e irrenunciable; cuando el trabajador no manifieste su opción, se entenderá que optó por la acreditación del bono de pensión. SÉPTIMO Quienes estén cotizando a la fecha de vigencia y tengan derecho a la Pensión por Cesantía antes de la acreditación del bono de pensión, y se aplicará lo previsto en el 9° transitorio.

49

OCTAVO Estarán a cargo del Gobierno Federal las pensiones otorgadas conforme al 9° transitorio. NOVENO A quienes opten por el régimen que se abroga, se les aplicarán las siguientes modalidades:

50

I.- Pensión por Jubilación con cotización de 30 años o más (hombres) y 50 años de edad, y quienes tengan 28 años o más (mujeres) y 48 años de edad; edades que se incrementarán como sigue: AñosEdad Mínima de Jubilación Trabajadores Edad Mínima de Jubilación Trabajadoras Al entrar en vigor esta Ley 5048 2007 y 20085149 2009 y 20105250 2011 y 20125351 2013 y 20145452 2015 y 20165553 2017 y 20185654 2019 y 20205755 2021 y 20225856 2023 y 20245957 2025 en adelante6058

y 50 años de edad, y quienes tengan 28 años o más (mujeres) y 48 años de edad; edades que se incrementarán como sigue: AñosEdad Mínima de Jubilación Trabajadores Edad Mínima de Jubilación Trabajadoras Al entrar en vigor esta Ley y y y y y y y y y en adelante6058")

51

NOVENO (Continuación) II.- Pensión de retiro por Edad y Tiempo de Servicios los trabajadores con 55 años de edad y 15 años de servicios (y cotización) como mínimo, la edad se incrementará gradualmente como sigue: AñosEdad para pensión por edad y tiempo de servicios Al entrar en vigor esta Ley55 2007 y 200856 2009 y 201057 2011 y 201258 2013 y 201459 2015 en adelante60

II.- Pensión de retiro por Edad y Tiempo de Servicios los trabajadores con 55 años de edad y 15 años de servicios (y cotización) como mínimo, la edad se incrementará gradualmente como sigue: AñosEdad para pensión por edad y tiempo de servicios Al entrar en vigor esta Ley y y y y en adelante60")

52

NOVENO (Continuación) III.- Pensión por Cesantía en Edad Avanzada con 60 años de edad y cotización mínima de 10 años, aplicando los porcentajes siguientes: 60 años de edad 10 años de servicios 40% 61 años de edad 10 años de servicios 42% 62 años de edad 10 años de servicios 44% 63 años de edad 10 años de servicios 46% 64 años de edad 10 años de servicios 48% 65 o más años y 10 años de servicios 50% La edad mínima para pensionarse por cesantía en edad avanzada se incrementará gradualmente como sigue: AñosEdad para pensión por Cesantía en Edad Avanzada Al entrar en vigor esta Ley60 2007 y 200861 2009 y 201062 2011 y 201263 2013 y 201464 2015 en adelante65

III.- Pensión por Cesantía en Edad Avanzada con 60 años de edad y cotización mínima de 10 años, aplicando los porcentajes siguientes: 60 años de edad 10 años de servicios 40% 61 años de edad 10 años de servicios 42% 62 años de edad 10 años de servicios 44% 63 años de edad 10 años de servicios 46% 64 años de edad 10 años de servicios 48% 65 o más años y 10 años de servicios 50% La edad mínima para pensionarse por cesantía en edad avanzada se incrementará gradualmente como sigue: AñosEdad para pensión por Cesantía en Edad Avanzada Al entrar en vigor esta Ley y y y y en adelante65")

53

NOVENO (Continuación) IV.- El cómputo de los años de servicio considerará un sólo empleo, por lo que el cálculo considerará una sola vez el tiempo que tenga con el carácter de trabajador. V.- El monto de la Pensión de retiro por edad y tiempo de servicios se determinará como sigue: 15 años de servicio......................................... 50 % 16 años de servicio......................................... 52. 5 % 17 años de servicio......................................... 55 % 18 años de servicio......................................... 57. 5 % 19 años de servicio......................................... 60 % 20 años de servicio......................................... 62. 5 % 21 años de servicio......................................... 65 % 22 años de servicio......................................... 67. 5 % 23 años de servicio......................................... 70 % 24 años de servicio......................................... 72. 5 % 25 años de servicio......................................... 75 % 26 años de servicio......................................... 80 % 27 años de servicio......................................... 85 % 28 años de servicio......................................... 90 % 29 años de servicio......................................... 95 %

54

NOVENO (Continuación) VI.- Para calcular el monto de las cantidades correspondientes por pensión según las fracciones I, II y III se tomará en cuenta el promedio del sueldo básico disfrutado en el último año inmediato, y será incrementado gradualmente hasta alcanzar el promedio de 5 años: AñosPromedio de últimos salarios considerados A la entrada en vigor de esta ley1 20072 20083 20094 20105

VI.- Para calcular el monto de las cantidades correspondientes por pensión según las fracciones I, II y III se tomará en cuenta el promedio del sueldo básico disfrutado en el último año inmediato, y será incrementado gradualmente hasta alcanzar el promedio de 5 años: AñosPromedio de últimos salarios considerados A la entrada en vigor de esta ley")

55

NOVENO (Continuación) VII.- Quien opte por el sistema a que se refiere este artículo cubrirá al Instituto una cuota como porcentaje de su Salario de Cotización destinada al pago de jubilaciones y pensiones, como sigue: AñosCuota a cargo del Trabajador A la entrada en vigor de esta Ley3.500% 20074.025% 20084.550% 20095.075% 20105.600% 2011 en adelante6.125% Los trabajadores que opten por los bonos de pensión pagarán la suma de las cuotas (1.125% + 5%; Art. 107, fracc. I) sin que ésta pueda exceder de la cuota prevista en esta tabla.

sin que ésta pueda exceder de la cuota prevista en esta tabla..")

56

NOVENO (Continuación) VIII.- Las Dependencias y Entidades cubrirán una aportación del 3.175% del salario de cotización para el pago de las jubilaciones y pensiones. IX.- Las Dependencias y Entidades aportarán el 2% del salario de cotización para la cuenta individual del SAR en los términos de la nueva Ley.

57

DECIMO Los trabajadores que a la vigencia podrán elegir entre el régimen de pensiones que se abroga y la nueva Ley si: I.- A su vigencia, los trabajadores hubieren cotizado 29 años 6 meses o más; y las trabajadoras 27 años 6 meses o más; podrán optar por los beneficios de la Sección II capítulo V, Título II de la Ley que se abroga. II.- A su vigencia, los trabajadores tuvieren 55 años de edad o más; y 15 o más de cotización, podrán optar por los beneficios de la sección III, Capítulo V, Título II de la Ley que se abroga.

58

DECIMO (Continuación) III.- A su vigencia, los trabajadores tuvieren 60 años de edad o más; y 10 a 14 años de cotización, podrán optar por los beneficios de la Sección VI, Capítulo V, Título II de la Ley que se abroga. LOS TRABAJADORES QUE REÚNAN LOS REQUISITOS DE LAS FRACCIONES I, II Y III ANTERIORES, TENDRÁN 6 MESES A PARTIR DE SU VIGENCIA PARA HACER SU ELECCIÓN POR ESCRITO.

59

POSICION DEL SNTISSSTE

60

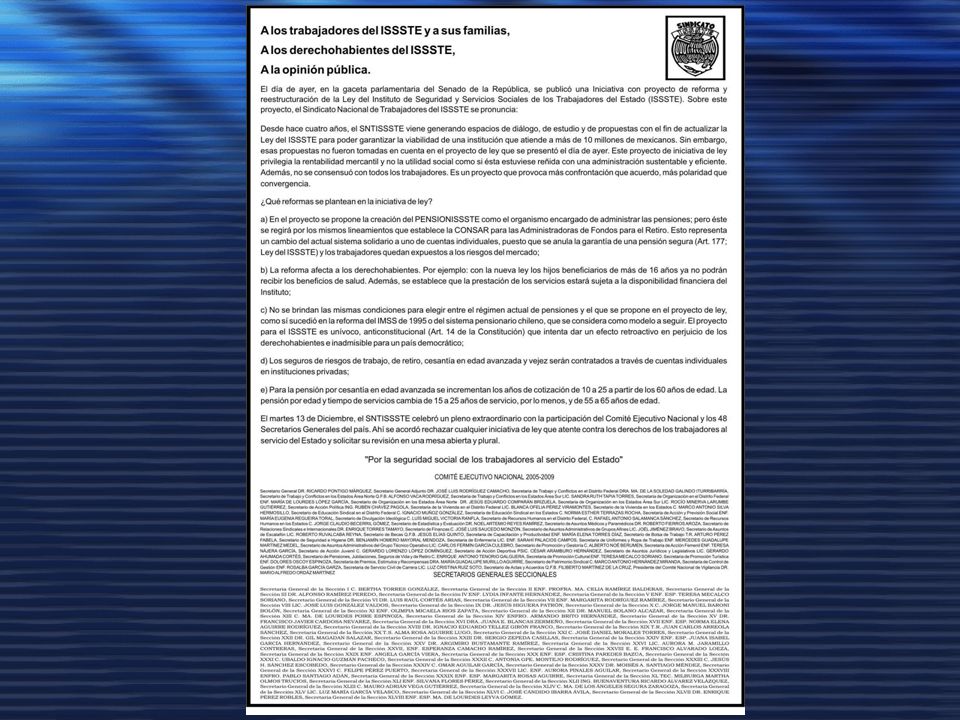

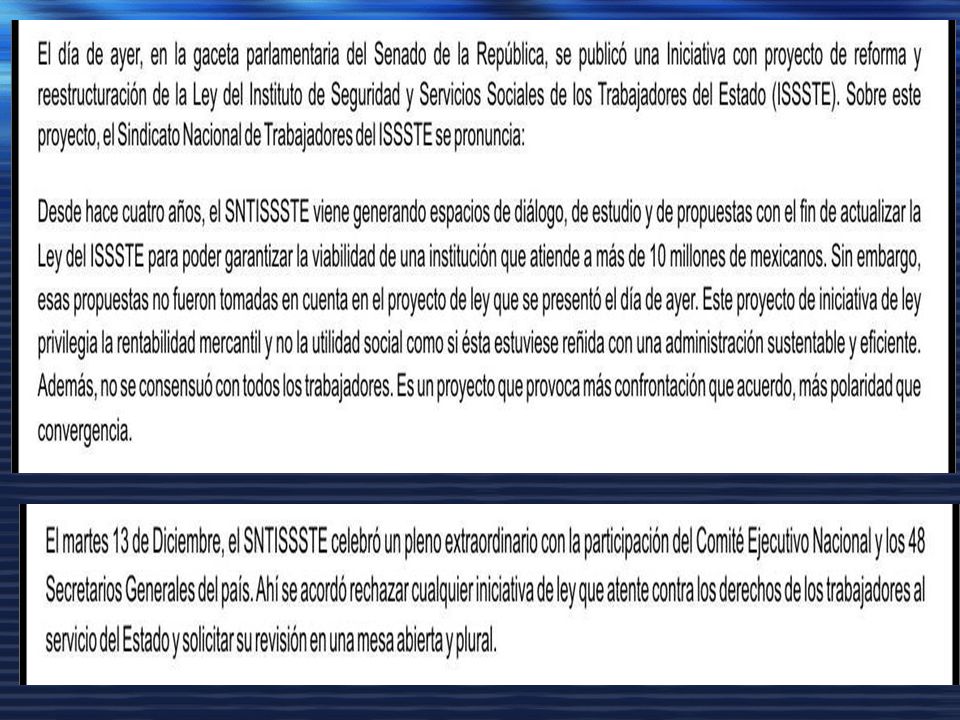

1.- El Comité Ejecutivo Nacional del SNTISSSTE y los 48 Secretarios Generales Seccionales rechazamos esta iniciativa de Ley, que no ha sido consensuada con los trabajadores al servicio del Estado. 2.- Estamos en contra de la afectación a los derechos adquiridos por los trabajadores. 3.- El SNTISSSTE ha generado con anterioridad, espacios de diálogo y de propuestas viables, que no fueron tomadas en cuenta. 4.- Por lo anterior, solicitamos que dicha iniciativa se revise en una mesa, abierta y plural.

63

LEY DEL ISSSTE

Presentaciones similares

Contribuir a que los trabajadores vivan mejor al cumplir con la doble responsabilidad social.>")

>")

que introduce modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de pensiones.>")

Trabajador (a) de la Educación: si elegiste Bono de Pensión, esta información es para que conozcas cómo gestionar.>")