Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO

SIAF-SP Mayo 2009

2

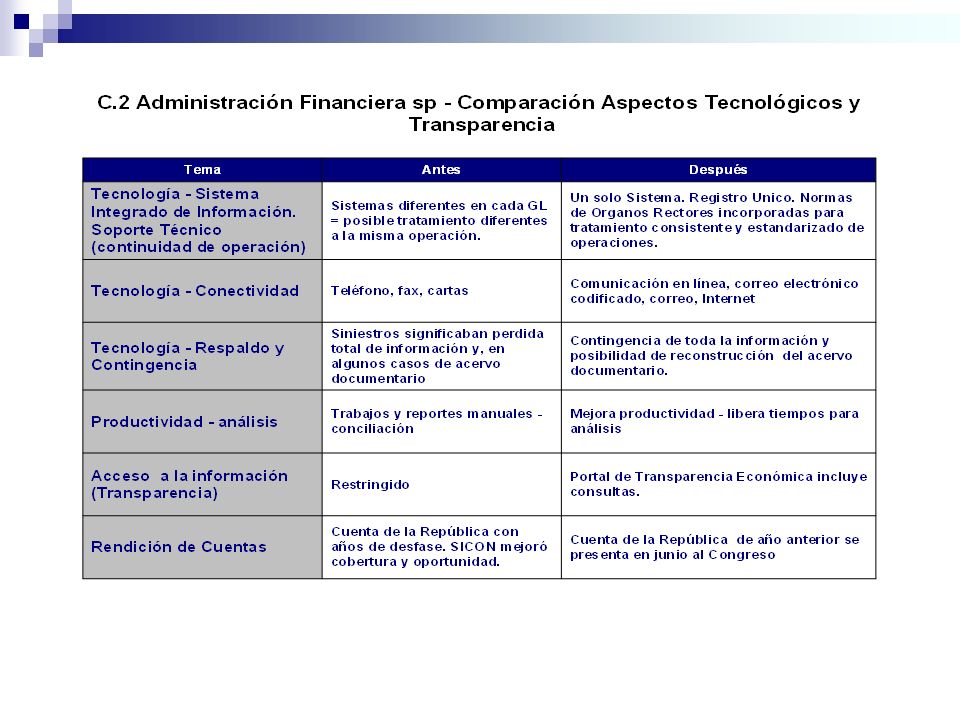

¿QUE ES EL SIAF? SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA

Es un Sistema de registro único sobre el uso de los recursos públicos y es utilizado como herramienta de Gestión Financiera/Presupuestal que mejora y apoya al ordenamiento y la administración de las Finanzas Públicas. Permite realizar desde la Formulación y Aprobación del Presupuesto y sus modificaciones, así como la ejecución de los ingresos y gastos del municipio, la gestión de Pagaduría, la contabilización y presentación de los EEFF y anexos, pasando por el Control de la Deuda Interna y Externa y preparación de las Evaluaciones Presupuestales conectados con los entes rectores. El resultado final del proceso de registro y monitoreo en el SIAF, es la de obtener las “rendiciones finales” en el Pliego con la calidad y oportunidad exigidos por los contribuyentes así como de los Entes Rectores

4

Normas Legales sobre el SIAF-SP

Adicionales dictadas por el Congreso de la Republica: Ley Nº del 29/05/2003, que financia el Proyecto SIAF para su implantación en los Gobiernos Locales. Ley Nº del 22/03/2006, General del Sistema Nacional de Tesorería, Disposición Transitoria Unica: “ El registro en el SIAF dispuesto en la presente Ley es obligatorio en concordancia con lo que establece la Ley 28112……..” Ley Nº del 10/04/2006 “General del Sistema Nacional de Contabilidad” Art. 17 “El Registro Contable en el Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) se sustenta en las Tablas de Operación para su aplicación en los Organismos Públicos”. Ley Nº del 30/06/2005 “Sistema Nacional de Endeudamiento” en los Artículos Nº 44 y 45 “El registro de la información relacionada con las operaciones de endeudamiento público y de administración de deuda, es único y obligatorio por parte de todas las entidades y organismos públicos en el SIAF_SP”. DU Acceso Ciudadano a Información Sobre Finanzas Públicas-Segunda Disposición Transitoria: “Conforme se vaya ampliando a los Gobiernos Locales, la aplicación del SIAF-SP se exigirá a los mismos el cumplimiento de lo dispuesto en la presente norma”.

se sustenta en las Tablas de Operación para su aplicación en los Organismos Públicos . Ley Nº del 30/06/2005 Sistema Nacional de Endeudamiento en los Artículos Nº 44 y 45 El registro de la información relacionada con las operaciones de endeudamiento público y de administración de deuda, es único y obligatorio por parte de todas las entidades y organismos públicos en el SIAF_SP . DU Acceso Ciudadano a Información Sobre Finanzas Públicas-Segunda Disposición Transitoria: Conforme se vaya ampliando a los Gobiernos Locales, la aplicación del SIAF-SP se exigirá a los mismos el cumplimiento de lo dispuesto en la presente norma .")

5

Normas Legales sobre el SIAF-SP

3. Emitidas por el MEF-DNPP: 3.1) RDNº EF/76.01 de Programación y Formulación del Presupuesto de los Gobiernos Locales para el año fiscal 2008 del 25/06/2007 (Art. 12). 3.2) Nº EF/77.01 para la Ejecución del Proceso Presupuestario de los Gobiernos Locales para el año fiscal 2007 del 21/01/2007, en el Anexo N° 3 para Gobiernos Locales (Art. 12). 3.3) Nº EF/76.01 para la Evaluación Anual de los Presupuestos Institucionales de los Gobiernos Locales para el Ejercicio 2006 del 28/07/2006 (Art. 20). Directivas de la DNTP: 3.6) Resolución Directoral N° EF/77.15 para Gobiernos Locales correspondiente al año fiscal 2007 del 27/01/2007 (Art. 2 y 5).

RDNº EF/76.01 de Programación y Formulación del Presupuesto de los Gobiernos Locales para el año fiscal 2008 del 25/06/2007 (Art. 12). 3.2) Nº EF/77.01 para la Ejecución del Proceso Presupuestario de los Gobiernos Locales para el año fiscal 2007 del 21/01/2007, en el Anexo N° 3 para Gobiernos Locales (Art. 12). 3.3) Nº EF/76.01 para la Evaluación Anual de los Presupuestos Institucionales de los Gobiernos Locales para el Ejercicio 2006 del 28/07/2006 (Art. 20). Directivas de la DNTP: 3.6) Resolución Directoral N° EF/77.15 para Gobiernos Locales correspondiente al año fiscal 2007 del 27/01/2007 (Art. 2 y 5).")

7

Organización del MEF - SIAF

frente a la Entidad MEF Equipos (CPU/Impresora) Software Residente Municipal Soporte Técnico Capacitaciones Manuales Oficina de Asistencia Técnica OAT Mesa de Atención Tecnología Portal de Transparencia Portal del MEF – SIAF GL (Manuales, Cartillas, Casos, Normas Legales, etc.) Mejora en la Gestión de Recursos ENTIDAD

Software. Residente Municipal. Soporte Técnico. Capacitaciones. Manuales. Oficina de Asistencia Técnica OAT. Mesa de Atención. Tecnología. Portal de Transparencia. Portal del MEF – SIAF GL (Manuales, Cartillas, Casos, Normas Legales, etc.) Mejora en la Gestión de Recursos. ENTIDAD.")

8

Como funciona el SIAF Todas las herramientas del SIAF trabajan de acuerdo a las disposiciones legales y Normatividad de los Entes Rectores, (Validaciones) respetando la autonomía municipal La Municipalidad utiliza el Sistema para procesar en “línea” sus operaciones. El sistema muestra el estado real de uso de los recursos municipales. . Tecnología que permite la conectividad con otras instituciones (Sociedad Civil, Rectores, BN para atención controlada de pagos) y medios de remisión de información con seguridad (conexión a B.D.). La aplicación contable se iguala en todas las instituciones públicas y se utiliza medios de conectividad con la DNCP. . Todos los Módulos tienen un “password” que permite acceder solo las personas designadas para su uso. Mejorar la transparencia en el uso de los recursos públicos.

respetando la autonomía municipal. . La Municipalidad utiliza el Sistema para procesar en línea sus operaciones. El sistema muestra el estado real de uso de los recursos municipales. . Tecnología que permite la conectividad con otras instituciones (Sociedad Civil, Rectores, BN para atención controlada de pagos) y medios de remisión de información con seguridad (conexión a B.D.). . La aplicación contable se iguala en todas las instituciones públicas y se utiliza medios de conectividad con la DNCP. . Todos los Módulos tienen un password que permite acceder solo las personas designadas para su uso. . Mejorar la transparencia en el uso de los recursos públicos.")

9

Portal de Transparencia:

Flujo de Información SIAF Genera Información Procesa y Consolida Información Utiliza Información Portal de Transparencia: Autoridades y Ciudadanos Entidad Registra en SIAF y arma su Base de Datos MEF Base de Datos (Nivel Nacional) Transmite Registros Reportes para: Contraloría DNPP DNCP DNTP DNEP SNIP CONSUCODE BID Banco Mundial Otros Responde Conformidad

Transmite. Registros. Reportes para: Contraloría. DNPP. DNCP. DNTP. DNEP. SNIP. CONSUCODE. BID. Banco Mundial. Otros. Responde. Conformidad.")

11

Proceso del gasto en los Módulos del Sistema

1. Proceso de Programación Participativa del Presupuesto (Ley Marco del presupuesto participativo y Ley Orgánica de Gobiernos Locales): Herramienta: Software de la Dirección Nacional de Presupuesto Público-DNPP. Plazo: Aún por determinar según RD EF/ Instructivo para el Proceso del PPTO Participativo 2008. Formulación del Presupuesto Anual de los Municipios: 1) Anteproyecto de Presupuesto 2) Proyecto de Presupuesto 3) Aprobación del Presupuesto. Herramienta: Módulo SIAF de Formulación Presupuestal- GL. Plazo: Por determinar la DNPP en sus Directiva de Formulación 2008. 3. Gestión del Proceso Presupuestal Anual: Herramienta: Módulo SIAF de Proceso Presupuestario G. L. 4. Ejecución del Gasto y Rendición de Cuentas: Herramienta: Módulo SIAF Administrativo /Contable.

: Herramienta: Software de la Dirección Nacional de Presupuesto Público-DNPP. Plazo: Aún por determinar según RD EF/ Instructivo para el Proceso del PPTO. Participativo Formulación del Presupuesto Anual de los Municipios: 1) Anteproyecto de Presupuesto 2) Proyecto de Presupuesto 3) Aprobación del Presupuesto. Herramienta: Módulo SIAF de Formulación Presupuestal- GL. Plazo: Por determinar la DNPP en sus Directiva de Formulación Gestión del Proceso Presupuestal Anual: Herramienta: Módulo SIAF de Proceso Presupuestario G. L. 4. Ejecución del Gasto y Rendición de Cuentas: Herramienta: Módulo SIAF Administrativo /Contable.")

12

Clasificaciones vigentes …

Los clasificadores presupuestarios registran las opraciones del gobierno, presentan el detalle de las transacciones, para ver: En que se gasta Para que se gasta Quien gasta En donde se gasta

13

CLASIFICADORES FUNCIONALES Y PROGRAMTICO

Los clasificadores públicos homogenizan y sistematizan la información con fines estadísticos. El Clasificador Funcional facilita el análisis de las tendencias del gasto público. Tiene carácter fijo y propósitos comparativos a nivel internacional. El Clasificador Programático permite el seguimiento y evaluación de las políticas y estrategias para la consecución de los objetivos y metas de los presupuestos anuales. 13

14

Clasificador Funcional -PROGRAMATICO

SITUACION ACTUAL Estructura: Función Programa Sub Programa Clasificador Funcional PROPUESTA Estructura: Función Programa funcional Sub Programa Programas estratégicos: Aprobados por Ley Propuestos por los sectores Funcional Programas (Políticas) ADMINISTRACION PRESUPUESTARIA ANALISIS Las funciones determinan las principales áreas de acción que desarrolla el Estado, las cuales pueden vincular a uno o varios ministerios. Los programas y sub programas responden a un criterio de tipicidad distinto a la estructura orgánica del Estado. El clasificador funcional del sector público, constituye una clasificación detallada de las funciones a cargo del Estado y tiene por objeto facilitar el seguimiento, exposición y análisis de las tendencias del gasto público respecto a las principales funciones del Estado. Objetivos: Permitir el seguimiento de las políticas de Estado Fortalecer la gestión por resultados Establecer indicadores de desempeño: insumo-producto e impacto Objetivos: Dar cumplimiento a la LOPE Adecuarse a los estándares internacionales Exposición y análisis del gasto público 14

ADMINISTRACION PRESUPUESTARIA. ANALISIS. Las funciones determinan las principales áreas de acción que desarrolla el Estado, las cuales pueden vincular a uno o varios ministerios. Los programas y sub programas responden a un criterio de tipicidad distinto a la estructura orgánica del Estado. El clasificador funcional del sector público, constituye una clasificación detallada de las funciones a cargo del Estado y tiene por objeto facilitar el seguimiento, exposición y análisis de las tendencias del gasto público respecto a las principales funciones del Estado. Objetivos: Permitir el seguimiento de las políticas de. Estado. Fortalecer la gestión por resultados. Establecer indicadores de desempeño: insumo-producto e impacto. Objetivos: Dar cumplimiento a la LOPE. Adecuarse a los estándares internacionales. Exposición y análisis del gasto público. 14.")

15

Clasificador Programático

Está conformado por Programas Estratégicos que comprenden un conjunto de acciones (actividades y/o proyectos) que expresan una política, sujetos a evaluación y seguimiento 15

que expresan una política, sujetos a evaluación y seguimiento. 15.")

16

Estructura de la Propuesta …

16

17

Ejecución del Presupuesto Programación del Gasto

Responsable: Of. PPTO y PLANIF. 1er. Paso 2do. Paso 3er. Paso 4to. Paso Requerimientos Programación Para cumplir Metas en el Trimestre Consolida y Prioriza Según Disponibilidad Priorización Final de Los Recursos (Resolución Concejo) Resultado: PPTO Mensual priorizando grupos de Metas Difusión del Programa de Gasto Aprobado Área A Of. de PPTO y Planificación Genera la Programación Trimestral de Gastos Condicionado a la Ingresos Autoridades Aprueban la Programación Trimestral de Ingresos y Gastos Of. De PPTO y Planificación Genera Calendario Del Mes Y su ejecución Se basa en la Captación de Ingresos del mes Adm. PIM Área B Área C Área D Comité de Caja Área E Módulo: Procesos Presupuestarios

Resultado: PPTO Mensual priorizando grupos de Metas. Difusión del Programa de Gasto Aprobado. Área A. Of. de PPTO y. Planificación. Genera la. Programación. Trimestral de. Gastos. Condicionado a la. Ingresos. Autoridades. Aprueban. la Programación. Trimestral de. Ingresos y. Gastos. Of. De PPTO y. Planificación. Genera. Calendario. Del Mes. Y su ejecución. Se basa en la. Captación de. Ingresos del. mes. Adm. PIM. Área B. Área C. Área D. Comité de Caja. Área E. Módulo: Procesos Presupuestarios.")

18

Formulación Presupuestal Procesos Presupuestarios

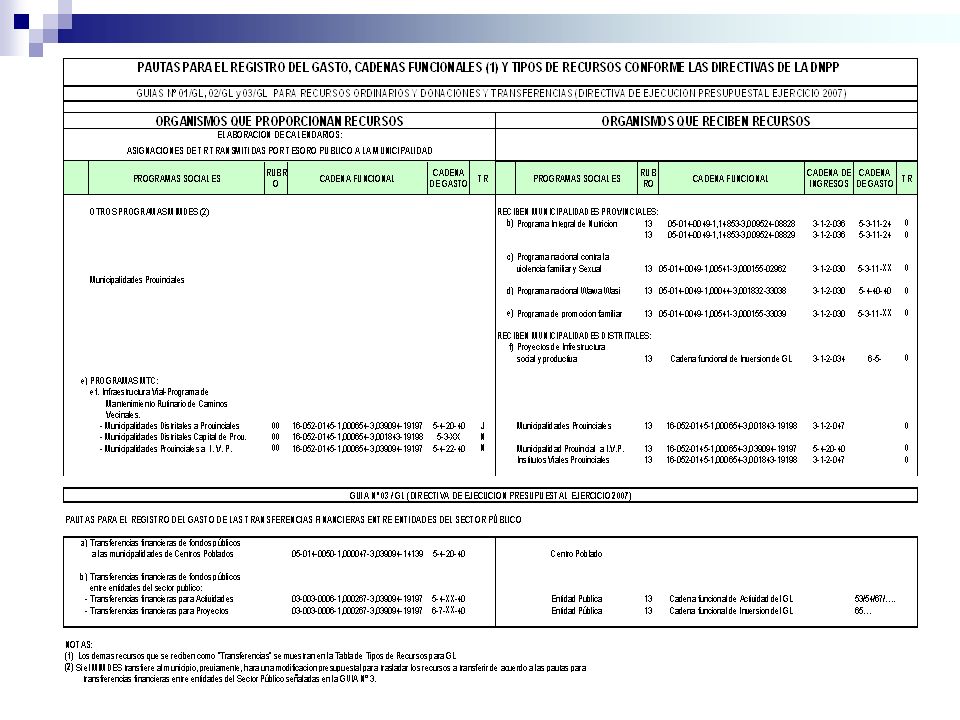

Áreas de la Entidad Integradas al SIAF Indirecta (Generan Información Demandando Recursos) : Rentas; Obras, etc Áreas de Línea que Generan Ingresos y Gastos para cumplimiento de Metas Tesorería Módulo Administrativo Oficina de PPTO y Planificación Módulos Formulación Presupuestal Procesos Presupuestarios Logística Módulo Administrativo Directa (Registra Información en SIAF) SIAF Personal Módulo Administrativo Contabilidad Módulo ADM Contable y Módulo Deuda MEF

: Rentas; Obras, etc. Áreas de Línea que Generan Ingresos. y Gastos para cumplimiento de Metas. Tesorería. Módulo. Administrativo. Oficina de PPTO y. Planificación. Módulos. Formulación Presupuestal. Procesos Presupuestarios. Logística. Módulo. Administrativo. Directa. (Registra. Información. en SIAF) SIAF. Personal. Módulo. Administrativo. Contabilidad. Módulo ADM. Contable y. Módulo Deuda. MEF.")

19

Ejecución del Presupuesto

Ejecución del Gasto: Responsable Administración COMPROMISOS DEVENGADO GIRADO PAGADO Sub-Módulo Administrativo SIAF Oficina de PPTO. Planificación AREAS ADM. Logística Personal, etc. Generan Documentos: Orden Compra Orden de Servicio Planillas ETC AREAS AUTORIZADAS RECEPCION Materiales, Servicios Facturas Emitidas Comité de Caja Tesorería Gira Cheques Según Disponibilidad Bancos Pagos Recepción Calendario Mensual Recepción de Requerimientos Cheque SIAF Rubros: 00, 13, BN Áreas de Línea Cheque Otros Rubros BN y Otros Bancos Sub-Módulo Contable SIAF

22

Guía Ejecutiva para Explotación de Información SIAF: Reportes

Programación Trimestral de Ingresos y Gastos Calendario de Compromisos PPTO. Inicial de Ingresos y Gastos, y Modificaciones Avance Físico de Metas Asignaciones otorgadas por la DNTP Módulo de Procesos Presupuestarios Ejecución de Compromisos Vs. Marco Presupuestal Ejecución de Compromisos Vs. Calendario Mensual Detalles de Proveedores Operaciones Pendientes Gastos por Operación Saldo de Cuentas Bancarias Módulo Administrativo

23

Módulos del Sistema Módulo de Formulación Presupuestaria

Módulo de Procesos Presupuestarios Módulo de Ejecución y Contabilización Módulo de Deuda

24

MÓDULO DE FORMULACIÓN PRESUPUESTARIA

25

Módulo de Formulación Presupuestal

Principales consideraciones incorporadas en el proceso de Formulación Presupuestal: El Proyecto de presupuesto es formulado con el proceso del Presupuesto Participativo. El proceso de formulación se realiza para un grupo de municipalidades provinciales y distritales con el SNIP (Proyectos personalizados).

.")

26

Anteproyecto año 2009 - SIAF-GL

27

Asignaciones Presupuestales del MEF por Fuentes de Financiamiento

EN ESTA PANTALLA LA MUNICIPALIDAD INGRESARA LAS CADENAS FUNCIONALES, DE ACUERDO A LAS METAS PRESUPUESTALES.

28

Selección de Proyectos: Segunda Etapa de Formulación

29

Formulación por Fuente de Financiamiento y Cadenas de Ingreso y Genéricas de Gastos (Anteproyecto)

EN ESTA PANTALLA SE MUESTRA LOS MONTOS ASIGNADOS POR CADA FUENTE DE FINANCIAMIENTO; ASI COMO LA RESPECTIVA DISTRIBUCION DE LOS GASTOS E INGRESOS.

30

Dotación de Recursos por Metas: Segunda Etapa de Formulación

31

MÓDULO DE PROCESOS PRESUPUESTARIOS

32

Módulo de Proceso Presupuestario

Módulo que trabaja el Marco Presupuestal Anual y Mensual: Se utiliza para llevar un seguimiento y control del Presupuesto Institucional. Programación Trimestral Mensualizado de Ingresos y Gastos. Conformación del Calendario de Pagos Mensual. Modificación del Calendario de Pagos Mensual. Modificación del Marco Presupuestal Registro del avance físico

33

Programación Trimestral de Ingresos

34

Programación Trimestral de Gastos

35

AMBIENTE PLIEGO: FUNCIONALIDAD

36

APROBACIONES EN EL PLIEGO

37

PANTALLA DE PROCESOS : PLIEGO

38

RECEPCION DE RECURSOS : PLIEGO

39

PLIEGO ENVIA RECURSOS A UE

40

PLIEGO ENVIA DISTRIBUCION A DNPP

41

Propuesta de Calendario de la FF 00 con Asignaciones de la DNTP por Tipos de Recursos

45

GIRO POR TRANSFERENCIA A MUNICIPALIDAD PROVINCIAL

46

REGISTRO DEL “INGRESO”

47

CUENTA CENTRAL RECURSOS DETERMINADOS

48

CUENTA RECAUDADORA

49

TRANSFERENCIAS A LA CUENTA CENTRAL

50

TRANSFERENCIA A LA CUENTA CENTRAL

51

GASTO DE LA CUENTA CENTRAL

52

Opciones del Calendario de Compromisos

53

Reportes de Evaluación Presupuestal

54

MÓDULO DE EJECUCIÓN PRESUPUESTARIA (Administrativo-Contable)

")

55

Módulo Administrativo - Contable

Módulo que trabaja con cada una de las operaciones de gasto e ingresos producidas en la municipalidad. Características: En cada Expediente SIAF se construye la historia de una operación. Transmisión de cada registro realizado. La fuente Recursos Ordinarios del Tesoro Público y las Transferencias del Schok de Inversiones trabajan mediante asignaciones mensuales abiertas en el BN. A partir del 2° Semestre lo harán también las Fuentes del FONCOMUN y Canon y Sobrecanon. Permite la homogenización de la contabilidad y mayor consistencia en la preparación de los balances con el uso de la Tabla de Operaciones-T. O.

56

Pantalla de Registro SIAF

Mes de Ejecución Tipo de Proceso de Selección Monto del Compromiso S/. 6,000 Cursor ubicado en fase Compromiso Fuente: Recursos Ordinarios (Cómo se Financia?) Cód 031: Orden de Compra Número y Fecha de la O/C Cadena Funcional (Para qué se gasta?) Clasificador de Gasto (En qué se gasta?) Calendario Proveedor

Cód 031: Orden de Compra. Número. y Fecha de la O/C. Cadena Funcional (Para qué se gasta ) Clasificador de Gasto (En qué se gasta ) Calendario. Proveedor.")

57

Pantalla de Registro SIAF

FECHA PROYECTADA DE PAGO LOS DEMAS DATOS PROVIENEN DE L COMPROMISO COD. DE FACTURA NÚMERO FECHA DOCUMENTO A: Fase Devengado: Autorización de Giro

58

Pantalla de Registro SIAF

BANCO Y CUENTA AFECTADA POR GIRO DOCUMENTO A: COD. COMPROBANTE NÚMERO FECHA DOCUMENTO B: COD. CHEQUE NUMERO FECHA BENEFICIARIO MONTO Fase girado: Autorización de Pago

59

Pantalla de Registro SIAF

FECHA DE PAGO POR BN Fase Pagado: transmitido por BN

60

Registro SIAF - Fase Compromiso

61

Contabilización - Fase Compromiso

62

Registro SIAF - Fase Devengado

63

Contabilización - Fase Devengado

64

Registro SIAF - Fase Girado

65

Contabilización - Fase Girado

66

Pantalla 660 A – BANCO DE LA NACION

67

Registro SIAF - Fase Pagado

68

Contabilización – Fase Pagado

69

Ejecución de Gastos de los Gobiernos Locales que registran a través del SIAF-GL

70

MÓDULO DE DEUDA

71

Registro de Entidades Acreedoras y Proveedores

72

En aplicaciones tiene dos opciones : 1

En aplicaciones tiene dos opciones : 1.- Crédito Interno, (Datos del Crédito); 2.- Pagos,

; 2.- Pagos,")

73

Registro de los datos del crédito, concertado (1).

.")

74

Registro de los datos del crédito (2)

")

75

Producto del registro de los datos del crédito, Cronograma de Pagos

76

Registro de los pagos por cada crédito concertado

77

CONSULTA WEB Ejecución del Gasto SIAF-GL

78

Consulta Principal

79

Consulta por Departamento

80

Consulta por Meses

81

Consulta por Programa

82

Consulta Web Transferencia a los Gobiernos Nacional, Regional y Local

84

Consulta Web Transferencia a los Gobiernos Nacional, Regional y Local Cuadro Resumen

85

Consulta Web de Transferencias Dpto. Cusco Prov

Consulta Web de Transferencias Dpto. Cusco Prov. la Convención Distrito Echarate tipos de recursos

Presentaciones similares