Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel TENDENCIAS Y PERSPECTIVAS DE LA INDUSTRIA ASEGURADORA COLOMBIANO XIX Convención Internacional de Seguros Septiembre 23 de 2010

2

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Comportamiento Reciente Cifras de la Industria a Agosto de 2010

3

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Información por tipo de compañía

4

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas emitidas Acumulado enero - agosto 7% 8% -4% 1% 4% Fuente: FASECOLDA Miles de millones de pesos Inflación Agosto 2.5% PIB I Trimestre 4.4% PIB proyectado 4.5%

5

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Siniestralidad cuenta compañía Acumulado enero – agosto Fuente: FASECOLDA

6

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Comisiones y gastos generales Acumulado enero - agosto Fuente: FASECOLDA 10% 4%10% 8% 10% Miles de millones de pesos 12% 8% 13%

7

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Resultado técnico Acumulado enero - agosto Miles de millones de pesos Fuente: FASECOLDA

8

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Análisis combinado* Acumulado enero - agosto * Calculado sobre las primas devengadas netas de contratos no proporcionales

9

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Producto de inversiones Acumulado enero - agosto Miles de millones de pesos Fuente: FASECOLDA 325 1,2901,200 1,615 1,524

10

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Resultado neto Acumulado enero - agosto Fuente: FASECOLDA

11

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Portafolio de inversiones

12

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel La actividad aseguradora La industria aseguradora basa su operación en el manejo del riesgo. Dos actividades básicas para la industria que conviven y se complementan: Actividad financiera Actividad técnica

13

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Márgenes de utilidad (Resultados / Primas emitidas) Fuente: FASECOLDA

Fuente: FASECOLDA")

14

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Los seguros y el mercado de capitales Recaudo de primas Constitución de reservas técnicas (pasivo) Inversión de las reservas técnicas Las compañías aseguradoras deben tener el 100% de sus reservas técnicas invertidas en el mercado de capitales. Adicionalmente cuentan con excesos de capital

15

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel ¿En qué invierten las compañías aseguradoras?

16

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel ¿Por qué es importante esta información? 1.Somos inversionistas institucionales: –En junio de 2010 la industria aseguradora llevó a cabo inversiones por $ 20.3 billones, un 8% del total de las inversiones del sector financiero. Seguimos ganando participación. 2.Permite caracterizar el perfil de inversión de la industria y llevar a cabo comparaciones entre compañías teniendo en cuenta su tamaño, especialización, tipo, etc. 3.Es el insumo para analizar la rentabilidad y sensibilidad de los portafolios.

17

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Algunas cifras…

18

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Inversiones a junio de 2010: $ 20.3 b

19

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Distribución histórica

20

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Inversiones por clasificación

21

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Por tipo de título El 49% de las inversiones se encuentra concentrado en títulos de deuda pública.

22

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Títulos de deuda por vencimiento

23

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Vencimientos por ramo

24

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Inversiones por moneda

25

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Información por ramos

26

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas emitidas por grupos de ramos Acumulado enero - julio Miles de millones de pesos Fuente: FASECOLDA 8% 9% -31% 6%

27

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas y Siniestralidad Daños Miles de millones de pesos Siniestralidad SOAT al 77% de las primas emitidas Fuente: FASECOLDA

28

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas y Siniestralidad Personas Miles de millones de pesos Fuente: FASECOLDA

29

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas Pensiones Miles de millones de pesos Fuente: FASECOLDA

30

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas y Siniestralidad Previsionales y R. Profesionales Miles de millones de pesos Fuente: FASECOLDA

31

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel SEGURO DE AUTOMOVILES

32

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Importancia del ramo Primas $1.6 billones 32.6% de las primas de daños 15.6% de las primas totales 1.490.00 asegurados 30% del total del parque automotor 50% de vehículos diferentes de motos

33

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Importancia del ramo Daños Totales Parciales Hurto Totales Parciales RC Bienes Personas 72% de los siniestros 14% de los siniestros 15% de los siniestros $1.02 billones en siniestros

34

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Análisis del ramo PrimasSiniestros Valor asegurado promedio Tasa promedio No. de asegurados Prima promedio FrecuenciaSeveridad

35

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Venta de vehículos nuevos y primas de automóviles

36

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Primas emitidas, número de asegurados y prima promedio Cifras en pesos constantes diciembre 2008 Variación Jun-07/Jun-10 Primas emitidas anualizadas-1,0% Vehículos asegurados24,2% Prima promedio-20,3%

37

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Prima promedio, tasa y valor asegurado promedio Cifras en pesos constantes diciembre 2008 Variación Jun-07/Jun-10 Prima promedio-20,3% Valor asegurado promedio-10,8% Tasa-10,6%

38

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Frecuencia y severidad por cobertura Variación Jun-07/Jun-10 Frecuencia-15,4% Severidad-18,8% Variación Jun-07/Jun-10 Frecuencia-9,5% Severidad-14,4% Variación Jun-07/Jun-10 Frecuencia-30,6% Severidad-3,9% Variación Jun-07/Jun-10 Frecuencia-8,6% Severidad-18,8%

39

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Conclusiones análisis del ramo Las primas emitidas de autos en los últimos tres años no han crecido en términos reales (1%). Esto se debe principalmente a un menor valor promedio del costo del seguro. Número de asegurados Prima promedio Los siniestros han disminuido en frecuencia y severidad en sus principales coberturas: PTD y PPD Frecuencia Severidad

40

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Perspectivas y retos del ramo Evolución de Responsabilidad Civil Nueva normativa sobre conducción: penalizaciones, pases por puntos, etc. Análisis de riesgo Disminución de asimetrías de información para determinar el riesgo persona. Sistemas de información. Modelos Lineales Generalizados, etc. Innovación Mejorar la penetración del ramo, otros canales de comercialización, Pay as You Drive, experiencias de otros países, etc.

41

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel SEGURO OBLIGATORIO DE ACCIDENTES DE TRÁNSITO SOAT

42

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel La importancia del SOAT El SOAT es un seguro de tipo social, cuya función es garantizar los recursos necesarios para cubrir la atención médica requerida por todas las personas que resulten lesionadas, afectadas o muertas como consecuencia de un accidente de tránsito, ocurrido en el territorio nacional. Se trata de una urgencia, por trauma físico que puede comprometer la vida de la persona. La atención debe ser inmediata e integral, sin autorizaciones previas.

43

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel El crecimiento del ramo La venta de pólizas SOAT depende del tamaño del parque automotor: El volumen de ventas de vehículos La renovación de pólizas de vehículos existentes La salida de vehículos del parque automotor RUNT El RUNT se consolida como herramienta para el control del cumplimiento de las obligaciones que tienen los propietarios de vehículos. Numero de vehículos a agosto de:2007200820092010 Variación Porcentual Participación 2010 Motos 1.525.0541.732.9871.850.1292.002.4938,2%40,9% Camperos y camionetas 517.223545.972563.910578.9522,7%11,8% Carga o mixto 311.966322.531324.932333.6152,7%6,8% Oficiales especiales 11.41110.43411.39710.801-5,2%0,2% Autos familiares 1.312.7071.391.4531.468.7481.575.4827,3%32,2% Vehículos 6 o + pasajeros 16.83719.06029.02151.11676,1%1,0% Autos de negocios y taxis 204.944204.172207.210207.7130,2%4,2% Servicio público urbano 61.62760.84560.05158.808-2,1%1,2% Servicio público intermunicipal 51.41055.17158.49872.39823,8%1,5% TOTAL 4.013.1794.342.6254.573.8974.891.3776,9%100,0%

44

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Valores Pagados (1) Número de Víctimas Valor Promedio por Víctima Población (2) Tasa de Víctimas por cada 10.000 habitantes ANDINA204.621211.850965.8772.51384,3 ORINOQUIA16.76217.502957.703142123,5 PACIFICA62.98765.630959.72777484,8 CARIBE85.63580.3121.066.27795484,2 AMAZÓNICA4.4624.2111.059.64210839,0 SIN DETERMINAR521243.039 INSULAR462477967.686765,6 TOTAL PAIS374.933380.003986.6594.49884,5 (1) Cifras en millones de pesos (2) Cifras Normalizadas por 10.000. Pronóstico del DANE de población para 2009. Pagos y víctimas por eventos ocurridos en 2009 según lugar de ocurrencia del accidente. Tasa de víctimas por cada 10.000 habitantes Valor promedio por víctima

45

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Desagregación de pagos y víctimas por región El SOAT da un tratamiento de equidad a las regiones. Prevalece el derecho de las víctimas y los recursos fluyen a las zonas en donde ocurren los accidentes de tránsito. RegionesDepartamentosVíctimasPagos Andina Antioquia 59.64258.944 Bogotá 42.49642.543 Boyacá 5.8537.113 Caldas 9.7218.183 Cundinamarca 12.24913.182 Huila 10.09111.913 Norte de Santander 14.79113.417 Quindío 5.5624.584 Risaralda 12.7058.572 Santander 25.71821.960 Tolima 13.02214.211 Pacífica Cauca 8.4778.650 Chocó 1.2961.370 Nariño 6.6256.686 Valle 49.23246.281 Insular San Andrés 477462 TOTAL380.003374.933 RegionesDepartamentosVíctimasPagos Caribe Atlántico 21.62222.707 Bolívar 13.48313.515 Cesar 13.83117.051 Córdoba 10.56411.735 La Guajira 4.6234.949 Magdalena 10.78811.148 Sucre 5.4014.530 Amazónica Amazonas 75114 Caquetá 2.6622.587 Guainía 8540 Guaviare 385291 Putumayo 9071.359 Vaupés 613 Vichada 9160 Orinoquía Arauca 1.5361.805 Casanare 3.4244.077 Meta 12.54210.880

46

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Número de entidades que recibieron pagos del SOAT por atención de víctimas de accidentes de tránsito Amazonas 179 Andina 1.543 Caribe 503 Insular 22 Orinoquía 304 Pacífica 679 Número de entidades que atendieron víctimas de accidentes de tránsito según lugar de ocurrencia del accidente en 2009 Número de víctimas 0 - 50 SMLDV 300.593 51 - 100 SMLDV 20.545 101 - 150 SMLDV 11.387 151 - 200 SMLDV 8.073 201 - 250 SMLDV 5.665 251 - 300 SMLDV 4.405 301 - 350 SMLDV 3.582 351 - 400 SMLDV 3.074 401 - 450 SMLDV 2.927 451 - 500 SMLDV 11.528 TOTAL GM 371.778 La oportunidad de intervención médica en la víctima, permite que lesiones menores no se vuelvan complejas y lesiones graves no terminen en la muerte del individuo. Número de personas atendidas Entidades que prestaron atención a víctimas

47

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Gastos Médicos Muerte Gastos Transporte Gastos funerarios Incapacidad Permanente TOTAL Part. Por vehículo Motos 246.82720.1802.5614.364463274.39573,2% Camperos y camionetas 12.8603.0371368383916.911 4,5% Carga o mixto 10.3724.2621011.1565615.947 4,3% Oficiales especiales 5121795361733 0,2% Autos familiares 21.7474.0873361.2296227.461 7,3% Vehículos 6 o más pasajeros 80716611150999 0,3% Autos de negocios y taxis 12.7461.7522235663715.324 4,1% Servicio público urbano 9.6882.1532115332512.610 3,4% Ser. Publico intermunicipal 7.3372.4181136454010.553 2,8% Total pagos por vehículo322.89738.2343.6989.382723374.933 100% Participación según cobertura86,1%10,2%1,0%2,5%0,2%100% Pagos por cobertura y tipo de vehículo 2009 Cifras en millones de pesos y porcentajes

48

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel CASO DE ESTUDIO SISTEMAS DE TRANSPORTE PÚBLICO MASIVO EN LAS CIUDADES

49

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Caso de estudio: Transporte público masivo Con base en la información de reclamaciones al SOAT, se analizó el comportamiento (en términos de siniestralidad vial) de los siguientes buses: Sistema de transportePlacas analizadas Periodo de estudio (accidentes ocurridos) Transmilenio (Bogotá)1.172Ene 07 – Jun 10 MIO (Cali)434Ene 09 – Jun 10 Megabús (Pereira)143Ene 07 – Jun 10

de los siguientes buses: Sistema de transportePlacas analizadas Periodo de estudio (accidentes ocurridos) Transmilenio (Bogotá)1.172Ene 07 – Jun 10 MIO (Cali)434Ene 09 – Jun 10 Megabús (Pereira)143Ene 07 – Jun 10")

50

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Principales resultados En Bogotá se encuentra que el número de víctimas de accidente de tránsito por fuera de Transmilenio es 14 veces más alta que en Transmilenio.

51

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Conclusiones y retos… El SOAT es un ejemplo exitoso para enfrentar uno de los problemas de salud pública que afectan a la humanidad: Los accidentes de tránsito. La estructura jurídica y normativa permite que los recursos fluyan de manera ágil a los prestadores de servicios de salud y beneficiarios de la póliza. –Sin autorizaciones previas para la atención de las víctimas. –Sin convenios para la prestación de los servicios médicos. Todos los centros de salud tienen la obligación de atender a las víctimas. El sistema está financiado con cargo a los propietarios de vehículos. –De no ser así, todos los colombianos con sus aportes financiarían este sistema, incluso personas de escasos recursos que no sean propietarios de vehículos. El país debe trabajar de manera coordinada para lograr una movilidad segura que disminuyan las actuales cifras de muertos y heridos en las vías. Se requieren políticas públicas estructuradas para que los conductores sean idóneos, con reglas de juego claras y respetables, con una estructura de sanciones severas a quienes atenten contra la vida o integridad de los demás actores viales.

52

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Para tomar una decisión adecuada se requiere información, conocimiento y oportunidad. Debilidad o ausencia de una de ellas puede llevar a consecuencias no deseables RGF - 2010

53

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel SEGURO DE TRANSPORTE Protección para la cadena logística.

54

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Importancia del ramo Primas Emitidas $234.000 millones 5 % de las primas de daños Asegurados empresarios, transportadores y operadores logísticos.

55

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Carga movilizada* – Tráfico de camiones Invias Total a Julio: -11.5% Las primas de transporte vienen cayendo al 3%. *Se utilizo como proxy de la carga movilizada el trafico de camiones por los peajes Invias

56

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Influencia del Comercio Internacional en las primas de transporte Las exportaciones totales registran un aumento del 22%, sin embargo las exportaciones no tradicionales continúan decreciendo, a Julio decrecen en 8%. Lo anterior por la crisis con Venezuela. La revaluación de este año ha generado una reactivación en las importaciones. A Julio presentan un crecimiento de 17%, motivado principalmente por importaciones de productos para el petróleo y sustancias químicas. El comercio exterior mantiene una estrecha relación con el comportamiento de las primas de transporte.

57

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Perspectivas y retos del ramo de transporte El ramo ha intentado compensar los precios bajos del ciclo blando con un aumento del volumen de venta en nuevos nichos de mercado como contenedores y coberturas integrales para transportadores, pero aun quedan varias líneas del negocio por explotar y aprovechar.

58

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Siniestros – Casos de Piratería Fuente: DIJIN Se evidencia un aumento en la siniestralidad que puede consolidarse en 2011, por la facilidad en las condiciones de las pólizas que genera la fuerte competencia. Los sistemas de información de Fasecolda serán determinantes para controlar esta siniestralidad. Siscomex y SIIT.

59

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Perspectivas y retos del ramo de transporte El futuro plantea un escenario optimista: incremento del comercio interno y externo, mejor situación con Venezuela, firma del TLC con Canadá, Corea y las posibles aprobaciones del acuerdo con Panamá, con la Comunidad Europea y el TLC con USA. Se espera aprovechar el auge del sector minero-energético. Las inversiones derivadas puede generar primas brutas en los próximos 5 años. En el 2013 la industria aseguradora enfrentará la liberalización, lo que supone sobretodo un reto para el ramo de transporte, por su estrecha relación con el comercio internacional.

60

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel SEGUROS DE CUMPLIMIENTO

61

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Ramo de Cumplimiento Herramienta de Fomento a la Infraestructura Estatal Cumplimiento Estatales Indemniza los perjuicios causados por el incumplimiento del contrato imputable al contratista. Desde contratos de prestación de servicios hasta grandes concesiones están respaldadas por este seguro Cumplimiento Particulares Indemniza los perjuicios derivados del incumplimiento de obligaciones surgidas de un contrato entre particulares Disposiciones Legales Respalda el pago de los perjuicios causados al Estado como consecuencia del incumplimiento de las obligaciones contenidas en una norma jurídica por parte del destinatario de la misma. Cauciones Judiciales Respalda el pago de los perjuicios causados a una parte dentro del marco de un proceso judicial.

62

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Inversión en infraestructura FBC obras civiles y seguro de cumplimiento El comportamiento del ramo de cumplimiento guarda estrecha relación con el desarrollo de infraestructura, especialmente con la contratada por las entidades estatales.

63

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Ramo de Cumplimiento Comportamiento A partir de diciembre de 2008 se evidencia un crecimiento importante de las primas del ramo, el cual se puede explicar con base en dos variables: –la política anticíclica del Gobierno Nacional. –Cambio de la normatividad en materia de contratación estatal que generó una nueva dinámica para este sector de la actividad pública. PRIMAS EMITIDAS 200520062007200820092010 Julio Miles de Millones $238$295$359$352$538$318

64

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel ¿Qué hace la Cámara para Contribuir a la Penetración del ramo y a controlar la siniestralidad? Capacitación a servidores públicos sobre el seguro de cumplimiento Cartilla explicativa del seguro de cumplimiento como garantía de contratos estatales Penetración Derechos de petición dirigidos a entidades contratantes para que las garantías exigidas se ajusten a la normatividad vigente. Siniestralidad

65

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Retos Para el 2011, el MHCP ha anunciado aumento en el rubro de inversión del presupuesto nacional en dos billones de pesos, de los cuales 400 mil millones se destinarán a vivienda y 630 mil millones a transporte. Nuevas Inversiones Para continuar apoyando el aseguramiento de megaproyectos, es importante fomentar la oferta de reaseguro, elemento fundamental para el ramo. Reaseguro Mantener el régimen jurídico general que regula el seguro de cumplimiento como garantía de contratos estatales (D.4828/08 y 2493/09) y revisar la regulación de las garantías para regímenes especiales como el de concesiones portuarias. Marco Jurídico

y revisar la regulación de las garantías para regímenes especiales como el de concesiones portuarias. Marco Jurídico.")

66

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel SEGUROS DE VIDA Y PERSONAS

67

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Vida Grupo - Distribución de las primas por canal y producto Junio 2010 Primas emitidas714.420 Básico49% Deudores51% Cifras en Millones de pesos

68

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Vida Grupo - Distribución de las primas por canal y producto Junio 2010 Riesgos Asegurados11.535.586 Básico38% Deudores62% Cifras en Millones de pesos

69

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Crédito hipotecario y de consumo y los seguros de vida grupo

70

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel El empleo y los seguros de vida grupo

71

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Productos privados de salud Prima Anual Persona Individual=2 Millones Colectivo= 1.1 Millones Productos Voluntarios de Salud Pólizas de Salud

72

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Retos las compañías han venido trabajando en la modernización de sus productos y canales para atender las necesidades de protección, ahorro e inversión de los asegurados Productos y Canales Se requieren reformas que incentiven la oferta de productos (salud, beneficios tributarios, etc) Regulatorios Se encuentra en etapa de implementación el sistema de siniestros en vida. Implementación del RUS. Sistemas de Información

73

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel RENTAS VITALICIAS Y SEGURO PREVISIONAL

74

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Afiliados Sistema General de Pensiones

75

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Pensionados

76

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Régimen de Ahorro Individual con Solidaridad Fuente de Financiamiento Afiliado Elige Modalidad de Pensión Prestaciones Económicas AFP´s Administrador Pensiones de Vejez Retiro Programado AFP´s Renta Vitalicia Aseguradoras Pensiones de Invalidez Retiro Programado AFP´s Renta Vitalicia Aseguradoras Pensiones de Sobrevivencia Aportes Rentab. AFP Bono Pensional Seguro Previsional suma adicional aseguradora Rentab. AFP Bono Pensional

77

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Distribución Pensionados RAIS RETIRO PROGRAMADO RENTA VITALICIA 6.620 1.644 7.092 2.644 15.498 6.163

78

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Participación Seguro Previsional y Rentas Vitalicias dentro de las Compañías de Vida

79

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Las Rentas Vitalicias Persisten algunas dificultades en la oferta de las rentas vitalicias: –Incremento del salario mínimo frente a IPC (60% de las rentas vitalicias a cargo del sector Asegurador son de salario mínimo). –Tasa de interés técnico (4% real) –Tablas de mortalidad –Escogencia de la modalidad de pensión. –No pago oportuno de los bonos pensionales y cuotas partes

–Tablas de mortalidad –Escogencia de la modalidad de pensión. –No pago oportuno de los bonos pensionales y cuotas partes.")

80

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Principales causas aumento en siniestralidad: Inestabilidad jurídica de las normas de seguridad social Mora del empleador Tutelas incapacidades temporales Traslados al Régimen de Prima Media Salario mínimo El Seguro Previsional

81

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Retos para el desarrollo de estos ramos –Cobertura de riesgo de salario mínimo. –Actualización periódica parámetros de mortalidad y de tasa de interés (Según posibilidades de inversión de las Aseguradoras). –Inseguridad Jurídica. Proyectos de Ley (Pensión Familiar, Pensión Conyugal, Indexación a Salario Mínimo, Certificados de supervivencia) –Información para la selección de la modalidad de pensión –Sostenibilidad del Sistema Pensional (Reforma Laboral y Pensional)

. –Inseguridad Jurídica. Proyectos de Ley (Pensión Familiar, Pensión Conyugal, Indexación a Salario Mínimo, Certificados de supervivencia) –Información para la selección de la modalidad de pensión –Sostenibilidad del Sistema Pensional (Reforma Laboral y Pensional).")

82

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel RIESGOS PROFESIONALES

83

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel ¿Qué es el Seguro de Riesgos Profesionales? Es un seguro obligatorio de la Seguridad Social que protege, atiende y asegura a la población trabajadora y productiva del país. ¿Qué busca? Disminuir los accidentes de trabajo y las enfermedades profesionales Mitigar su severidad En caso de que ocurran accidentes o enfermedades laborales, atender e indemnizar a los trabajadores que sufran las consecuencias

84

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Diseño del modelo Seguro de la Seguridad Social 10 compañías de seguros de vida A cargo del empleador Tarifa regulada por el Estado 5 tarifas para cotización según el riesgo (0.344 % y 8.7% del IBC) Afiliados Obligatorio para trabajadores dependientes y voluntario para independientes contratistas Coberturas Promoción y prevención Asistencia en salud y rehabilitación profesional Económicas: Incapacidad temporal, indemnización por incapacidad permanente parcial, pensión de invalidez, pensión de sobrevivencia, auxilio funerario Aspectos básicos del sistema

Afiliados Obligatorio para trabajadores dependientes y voluntario para independientes contratistas Coberturas Promoción y prevención Asistencia en salud y rehabilitación profesional Económicas: Incapacidad temporal, indemnización por incapacidad permanente parcial, pensión de invalidez, pensión de sobrevivencia, auxilio funerario Aspectos básicos del sistema")

85

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Resultados Durante 2009 se obtuvieron ingresos por cotizaciones por $1,3 billones Representa el 12% del sector asegurador y el 51% de los seguros de la seguridad social

86

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Fuente: Ministerio de la Protección Social, Fasecolda Cobertura del Sistema de Riesgos profesionales El número de trabajadores afiliados al sistema pasó de 3,6 millones a 6,6 entre 1995 y 2010 En términos de cobertura se estima que entre junio de 2001 y junio de 2010 se pasó de cubrir el 59% de los trabajadores formales al 83%

87

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Riesgos Profesionales Durante 2009 Se atendieron: 410.000 Accidentes de trabajo (tasa accidentalidad 6,1%) 6.900 Enfermedades profesionales (tasa EP 102 por 100.000) Tasa de mortalidad: se redujo al pasar de 12 a 8,8 por 100.000 Se reconocieron: Prestaciones asistenciales por cerca $212 mil millones Prestaciones económicas por $433 mil millones El sistema acumula reservas por $5,4 billones con las cuales se garantiza el pago de las mesadas pensionales de los 30.512 pensionados (14.286 invalidez, 16.230 sobrevivencia) que tiene hoy el sistema La siniestralidad se sitúa en el 65,7% La inversión en promoción y prevención durante 2009 superó los $200.000 millones (17,5% de las cotizaciones)

Enfermedades profesionales (tasa EP 102 por ) Tasa de mortalidad: se redujo al pasar de 12 a 8,8 por Se reconocieron: Prestaciones asistenciales por cerca $212 mil millones Prestaciones económicas por $433 mil millones El sistema acumula reservas por $5,4 billones con las cuales se garantiza el pago de las mesadas pensionales de los pensionados ( invalidez, sobrevivencia) que tiene hoy el sistema La siniestralidad se sitúa en el 65,7% La inversión en promoción y prevención durante 2009 superó los $ millones (17,5% de las cotizaciones)")

88

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Retos del Sistema Seguridad jurídica : Se encuentran en trámite proyectos de Ley que impactan directamente al sistema: Reforma al Sistema de Salud, al de Riesgos Profesionales y al Estatuto del trabajo Implementación del Sistema de Afiliación Única a la seguridad social Estudio de Variación de la Cotización que permitirá disminuir o aumentar la cotización de la empresas en función del comportamiento de la accidentalidad, siniestralidad y avance en su programa de salud ocupacional. Mejorar los procedimientos ante Juntas de Calificación y el Manual Único de Calificación de Invalidez Revisar el esquema de costos de la Planilla Integrada de Liquidación de Aportes -PILA, especialmente para empresas pequeñas y unipersonales Vigilancia a Cooperativas de Trabajo Asociado en la afiliación irregular de trabajadores Evasión y elusión de las cotizaciones

89

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel MICROSEGUROS Panorama General y Retos Futuros

90

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Las primas a diciembre de 2009 ascendieron a $150.224 Millones de pesos, 28,4% más que diciembre 2008. El crecimiento estuvo jalonado por vida grupo, cuyo crecimiento fue de 58% mientras que exequias cayó 2%. Primas Emitidas Acumuladas Abril 2009 - 2010 Cifras en Miles de Millones -42,5% 27,8% 43,0% -2,0% 32,0%

91

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Variación Primas Acumuladas del Ramo Vs. Microseguros Abr. 2009 - 2010 No incluye vida deudores

92

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Cifras en Millones La desaceleración de las primas de Exequias se da por la caída de sus asegurados, pues la prima promedio se aumenta en un 24%. En vida grupo el crecimiento se da por el número de asegurados ya que la prima promedio cae un 34%. En AP el crecimiento se explica por un aumento de asegurados y prima promedio. Número de Asegurados Abr. 2009 - 2010

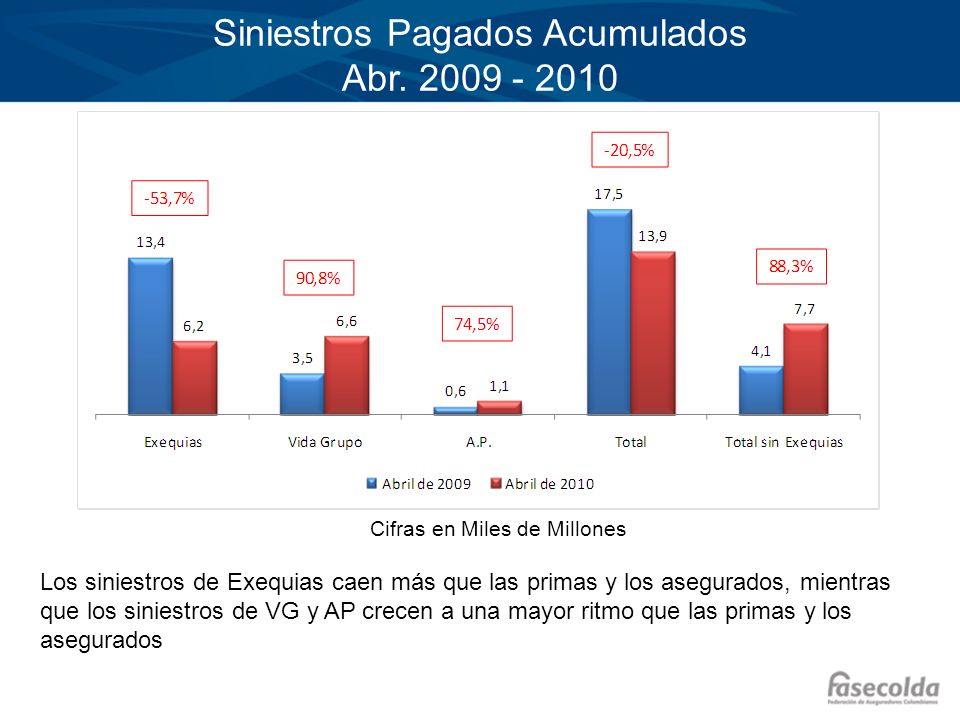

93

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Los siniestros de Exequias caen más que las primas y los asegurados, mientras que los siniestros de VG y AP crecen a una mayor ritmo que las primas y los asegurados Cifras en Miles de Millones Siniestros Pagados Acumulados Abr. 2009 - 2010

94

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Variación Siniestros Pagados Acumulados Ramo Vs. Microseguros Abr. 2009 - 2010

95

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel En exequias los siniestros pagados caen más que el número de siniestros lo que evidencia una menor severidad y una mayor frecuencia, contrario a lo que ocurre en AP dónde la severidad es mayor que la frecuencia. En Vida Grupo la frecuencia es mucho mayor que la severidad. Número de Siniestros Pagados Acumulados Abr. 2009 - 2010

96

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel La siniestralidad decrece en exequias por la caída de los expuestos, mientras que crece en los otros ramos denotando una mayor maduración de los productos, sin embargo ésta sigue siendo baja lo que supone un mayor esfuerzo de las compañías por simplificar los productos, el lenguaje y por educar a los clientes. * Es un proxy. No incluye reservas Siniestralidad Bruta Acumulada (Sin. Pagados / P. Emitidas) Abr. 2009 – 2010*

Abr – 2010*.")

97

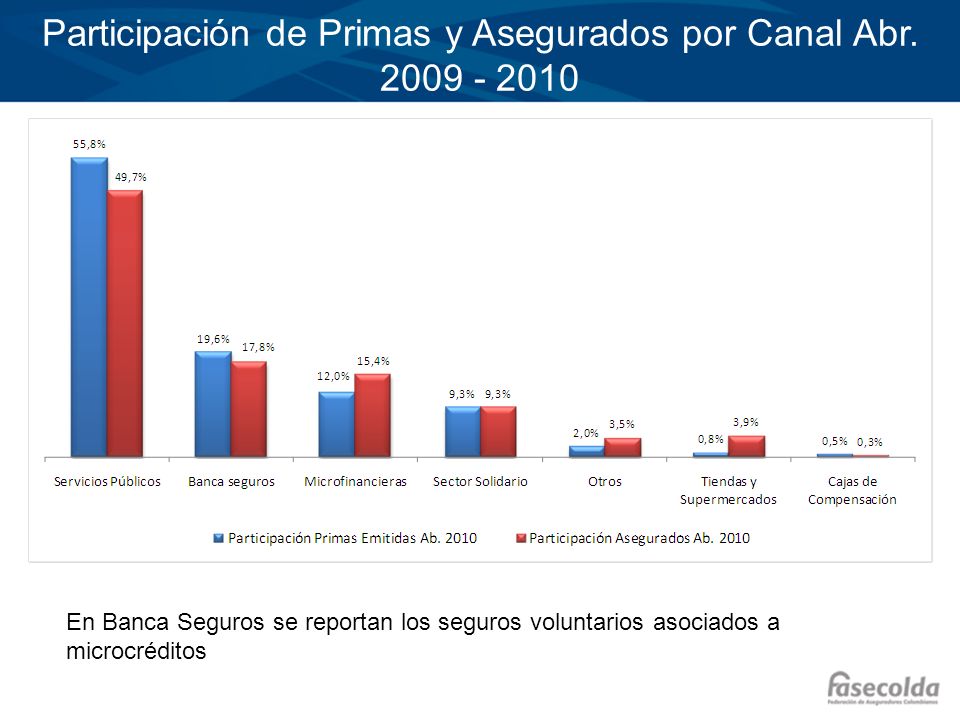

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel En Banca Seguros se reportan los seguros voluntarios asociados a microcréditos Participación de Primas y Asegurados por Canal Abr. 2009 - 2010

98

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Retos de los Microseguros en Colombia Lograr el aseguramiento de las Familias en Acción y Red Juntos (Extrema Pobreza) haciendo uso de las plataformas que tiene el Estado como los subsidios o los cogestores para reducir los costos transaccionales. Flexibilizar el uso de canales tecnológicos como la telefonía móvil para la comercialización los productos y el recaudo de las primas. Innovación en productos que hagan tangible el seguro, tales como seguros con ahorro. Desarrollo de microseguros de Desempleo y agrícola. Simplificación de los clausulados y del lenguaje de las pólizas. Reducción del tiempo para el pago de siniestro. Educación financiera.

99

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel BALANCE SOCIAL DE LA INDUSTRIA DEL SEGURO

100

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Desempeño Social con los Empleados En 2009 las compañías generaron 18.075 empleos, 6,3% más respecto del año anterior, el mismo crecimiento de la población ocupada a nivel nacional para 2009, según el DANE. El 77% de los empleados del sector tenían contratación directa a término indefinido. La participación de la mujer en el empleo fue del 63% en el 2009, lo que contrasta con la tasa global de ocupación de las mujeres dentro del total de la población colombiana ocupada, la cual fue de 43%. El 51% de los cargos directivos estuvo ocupado por mujeres, sin embargo la remuneración de los hombres fue mayor, lo que podría explicarse por una mejor formación profesional en hombres. El 54% de las compañías reportaron tener un salario superior al legal vigente. El salario mínimo promedio para tales compañías fue de $638 mil pesos, 28% más que el SMMLV.

101

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Inversión Social El 38% de los trabajadores devengó en 2009 menos de dos salarios mínimos Contrasta con la situación del empleo formal del país en donde, teniendo en cuenta la afiliación al Sistema de Pensiones, el 88% cotiza sobre menos de dos salarios mínimos mensuales. El 78,1% de los trabajadores del sector asegurador tienen alguna formación técnica, de pregrado o posgrado. Cada funcionario fue capacitado con cursos cortos en promedio 1,3 veces. La inversión de las compañías de seguros en la formación de su personal ascendió a $8.744 millones de pesos. La inversión en comunidades vulnerables fue de $13.506 millones de pesos, de los cuales cerca de $200 millones se dedicaron al desarrollo del programa de educación financiera que adelanta FUNDASE y que enseña a las personas de bajos ingresos aspectos básicos de riesgos y seguros.

102

Haga clic para modificar el estilo de título del patrón Haga clic para modificar el estilo de texto del patrón –Segundo nivel Tercer nivel –Cuarto nivel »Quinto nivel Retos Construir una política de responsabilidad social de la industria que lleve a fortalecer las relaciones con el público interesado. Fomentar el uso de un lenguaje claro y sencillo en la pólizas de seguros. Fomento a la educación financiera, incluyendo la difusión de los deberes y derechos del consumidor financiero. Propender por la masificación del seguro. Iniciar diálogo y definir agenda común con proveedores e intermediarios que permita corregir prácticas lesivas para todos los actores de la industria. Responder a la problemática ambiental con soluciones de seguros y la adopción de buenas prácticas medioambientales.

Presentaciones similares