Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SESION IX INTRODUCCION A LA CONTABILIDAD II DERECHO

Libro de Inventarios y Balances. Libro de Caja, Registros Auxiliares. Legislación. SESION IX INTRODUCCION A LA CONTABILIDAD II DERECHO

2

Marco Legal General Código de Comercio (año 1,902).

Ley N° y el DS N° EF: Ley del Sistema Nacional de Contabilidad. D. Ley. N° 26002: Ley del Notariado. Ley 26887: Ley General de Sociedades. Resoluciones del Consejo Normativo de Contabilidad. Resoluciones de CONASEV, SBS, etc. Ley N° 28951: Ley de actualización de la Ley N° de profesionalización del CPC y creación de los Colegios de CP.

3

Marco Legal: Código Tributario

Art. 87° num.4: llevar los libros de acuerdo a lo establecido en las normas pertinentes. Art. 87° num.7: conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, mientras el tributo no esté prescrito y comunicar a la AT (15 días) su pérdida, o destrucción por siniestro, asaltos y otros. Art. 62° num. 16: La SUNAT mediante RS establecerá el procedimiento de autorización y señalará los requisitos, formas, condiciones y demás aspectos en que deberán ser llevados, así como los plazos máximos para su registro. Art. 175° num. 5: constituye infracción el llevar libros y registros con atraso.

su pérdida, o destrucción por siniestro, asaltos y otros. Art. 62° num. 16: La SUNAT mediante RS establecerá el procedimiento de autorización y señalará los requisitos, formas, condiciones y demás aspectos en que deberán ser llevados, así como los plazos máximos para su registro. Art. 175° num. 5: constituye infracción el llevar libros y registros con atraso.")

4

Marco Legal: Impuesto a la Renta

Art. 21° inc. j) y art. 22° Inc. f) de la Ley y el art. 35° Inc. h) de su Reglamento: facultan a la SUNAT a establecer los requisitos, características, contenido, forma y condiciones en que deberá ser llevados el “Libro de Retenciones incisos e) y f) del Art. 34° LlR”, el Registro de Activos Fijos, el Registro de Costos, el Registro de Inventario Permanente en Unid. Físicas y el Registro de Inventario Permanente Valorizado.

y art. 22° Inc. f) de la Ley y el art. 35° Inc. h) de su Reglamento: facultan a la SUNAT a establecer los requisitos, características, contenido, forma y condiciones en que deberá ser llevados el Libro de Retenciones incisos e) y f) del Art. 34° LlR , el Registro de Activos Fijos, el Registro de Costos, el Registro de Inventario Permanente en Unid. Físicas y el Registro de Inventario Permanente Valorizado.")

5

Marco Legal: IGV Art. 10° num. 1 del Reglamento: faculta a la SUNAT a través de una RS, a establecer otros requisitos del Registro de Consignaciones, Registro de Ventas e Ingresos y del Registro de Compras, cuya inobservancia no acarreará la pérdida del crédito fiscal.

6

Según SUNAT Los libros y registros deberán:

Contar con datos de cabecera: Denominación, periodo RUC y apellidos y nombres o razón social. Contener el registro de sus operaciones: en orden cronológico, correlativo, de manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras, ni señales de haber sido alteradas. Totalizando sus importes por cada folio, columna o cuenta contable hasta obtener el total general del período o ejercicio gravable, según corresponda: VAN y VIENEN. De no realizarse operaciones en un determinado período o ejercicio gravable: “SIN OPERACIONES”.

7

Los libros y registros deberán:

Ser llevados en moneda nacional y en castellano, salvo las excepciones previstas por el CT. Incluir los registros o asientos de ajuste, reclasificación o rectificación que correspondan. Contener folios originales, no admitiéndose la adhesión de hojas o folios, salvo disposición legal en contrario. Tratándose del Libro de Inventarios y Balances, deberá ser firmado al cierre de cada período o ejercicio gravable, por el deudor tributario o su representante legal, así como por el CPC o el CM responsables de su elaboración.

8

PERDIDA O DESTRUCCION DE LIBROS

Se deberá: Comunicar tales hechos a la SUNAT dentro del plazo de quince (15) días hábiles. La comunicación deberá contener el detalle de los libros o registros, el período tributario y/o ejercicio al que corresponden éstos, la fecha en que fueron legalizados, el número de legalización, además de los apellidos y nombres del notario que efectuó la legalización o el número del Juzgado en que se realizó la misma. Se deberá adjuntar copia certificada expedida por la autoridad policial de la denuncia presentada.

días hábiles. La comunicación deberá contener el detalle de los libros o registros, el período tributario y/o ejercicio al que corresponden éstos, la fecha en que fueron legalizados, el número de legalización, además de los apellidos y nombres del notario que efectuó la legalización o el número del Juzgado en que se realizó la misma. Se deberá adjuntar copia certificada expedida por la autoridad policial de la denuncia presentada.")

9

Plazo para rehacer: Los deudores tributarios tendrán un plazo de sesenta (60) días calendarios para rehacer los libros y registros. Si el deudor tributario requiere un plazo mayor para rehacer los libros y registros, la SUNAT otorgará la prórroga correspondiente, previa evaluación. El deudor tributario deberá contar con la documentación sustentatoria que acredite los hechos que originaron la pérdida o destrucción. Los plazos se computarán a partir del día siguiente de ocurridos los hechos.

10

LEGISLACION Una forma de clasificar los libros contables desde una perspectiva técnica es dividirlos en dos grupos: Principales y Auxiliares. Los primeros cumplen básicamente una función de centralizar la información en el proceso contable; mientras que los segundos son utilizados para registrar las transacciones..

11

Libro de Inventarios y Balances

CLASIFICACIÓN DE LOS LIBROS CONTABLES Los libros contables se clasifican según dos aspectos o criterios básicos: técnico y legal. 1. CRITERIO TÉCNICO Principales: inventarios y balances, diario, caja mayor. Auxiliares: caja chica, clientes, bancos, proveedores, almacén, cuentas corrientes, planillas de sueldos y jornales, letra por cobrar, etc.

12

2. CRITERIO LEGAL •Obligatorios: inventarios y balances, diario, caja mayor, actas, registro de ventas, registro de compras, planillas de sueldos y jornales. •Voluntarios: caja chica, bancos, clientes, proveedores, cuentas corrientes, almacén, letras por cobrar, etc.

13

Libro de inventarios y balances

Definición Según el autor Rivero nos define al libro de inventarios y balances como el “ el estado que muestra la situación financiera en conjunto tomando el importe y naturaleza de los elementos patrimoniales (activos, pasivo y patrimonio neto). Demóstenes (2003) nos dice “es un libro obligatorio y principal, de foliación simple, en el que se registran todas los inventarios y balances que efectúa el comerciante mientras dure su empresa “. Ante esta definiciones, se puede decir que el libro de inventarios y balances, es un libro obligatorio, de foliación simple, en cual se van a registrar todos lo activos, pasivos y el patrimonio que posea la empresa.

. Demóstenes (2003) nos dice es un libro obligatorio y principal, de foliación simple, en el que se registran todas los inventarios y balances que efectúa el comerciante mientras dure su empresa . Ante esta definiciones, se puede decir que el libro de inventarios y balances, es un libro obligatorio, de foliación simple, en cual se van a registrar todos lo activos, pasivos y el patrimonio que posea la empresa.")

14

¿Qué es un inventario? Según Demóstenes (2002) lo define como “una relación detallada de los bienes o recursos (activo) y las deudas (pasivo) que tiene la empresa. En conclusión, el inventario nos va a demostrar los bienes y deudas que posee la empresa. En el Libro de Inventarios y Balances es importante dejar constancia del inventario inicial y el inventario final.

lo define como una relación detallada de los bienes o recursos (activo) y las deudas (pasivo) que tiene la empresa. En conclusión, el inventario nos va a demostrar los bienes y deudas que posee la empresa. En el Libro de Inventarios y Balances es importante dejar constancia del inventario inicial y el inventario final.")

15

Que es un balance? Con referencia al autor Rojas, indica que el balance es un estado financiero que presenta en forma breve y precisa los bienes, obligaciones y el capital de una empresa en un momento dado.

16

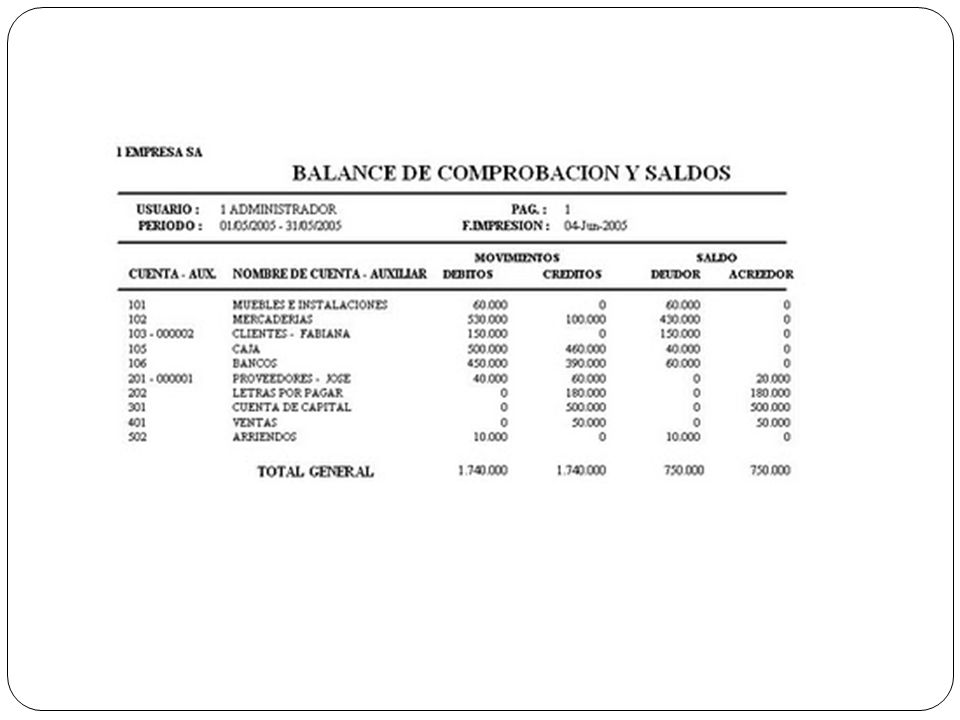

Este libro se divide en 2 partes: El Balance de Comprobación y de Saldos y el Balance General.

Balance de Comprobación y de Saldos: Los datos de éste se obtienen de las cuentas del Libro Mayor, o sea, es un resumen de todas las cuentas que tuvieron movimiento dentro del ejercicio. Este libro tiene un rayado de 4 columnas, denominados “Débitos”, “Créditos”, “Saldo Deudor” y “Saldo Acreedor”.

18

Según el Código de Comercio

Artículo 37.- Contenido del libro de inventarios y balances El libro de inventarios y balances, empezará por el inventario que deberá formar el comerciante al tiempo de dar principio a sus operaciones, y contendrá: 1) La relación exacta del dinero, valores, créditos, efectos al cobro, bienes muebles e inmuebles, mercaderías y efectos de todas clases, apreciados en su valor real y que constituyan su activo. 2) La relación exacta de las deudas y toda clase de obligaciones pendientes, si las tuviere, y que formen su pasivo. 3) Fijará en su caso, la diferencia exacta entre el activo y el pasivo, que será el capital con que principia sus operaciones. El comerciante formará además anualmente y extenderá en el mismo libro, el balance general de sus negocios, con los pormenores expresados en este artículo, y de acuerdo con los asientos del diario, sin reserva ni omisión alguna, bajo su firma y responsabilidad

La relación exacta del dinero, valores, créditos, efectos al cobro, bienes muebles e inmuebles, mercaderías y efectos de todas clases, apreciados en su valor real y que constituyan su activo. 2) La relación exacta de las deudas y toda clase de obligaciones pendientes, si las tuviere, y que formen su pasivo. 3) Fijará en su caso, la diferencia exacta entre el activo y el pasivo, que será el capital con que principia sus operaciones. El comerciante formará además anualmente y extenderá en el mismo libro, el balance general de sus negocios, con los pormenores expresados en este artículo, y de acuerdo con los asientos del diario, sin reserva ni omisión alguna, bajo su firma y responsabilidad.")

19

Balance General

20

LIBRO CAJA De acuerdo a la normatividad el Libro Caja es Obligatorio y Principal de foliación doble en el que se registraran o anotaran los ingresosy los gastos específicamente que de determinen en efectivo. La importancia de utilizar este libro radica en que en cualquier momento se puede conocer la situación del movimiento de dinero en efectivo de la empresa o negocio.

21

Libro Caja FINES: -Registrar las operaciones de compra-venta estrictamente al contado Pago de gastos al contado -Las operaciones mixtas : Contado-crédito se anotaran a la vez en el libro diario y caja en forma simultanea; lo que quiere decir es que la parte que corresponde al contado en el Libro Caja y la parte que es al crédito se provisiona en el Libro Diario.

22

Reglas practicas que se deben tener en cuenta en la confección del Libro caja en el procedimiento de registro manual 1. Toda operación al contado se registra en el Libro Caja, correspondiendo al Libro Diario las operaciones al crédito. 2. En toda operación que se tenga que registrar en el Libro Caja se debe preguntar si el "dinero" ingresa o sale. 3. Si el "dinero" ingresa, se debe registrar en el DEBE del Libro caja, el nombre de la cuenta (con su respectivo código) que ha dado origen al ingreso de dinero. 4. Si el "dinero" sale, se debe registrar en el HABER del Libro Caja, el código y nombre de la cuenta que ha dado origen a la salida de dinero.

que ha dado origen al ingreso de dinero. 4. Si el dinero sale, se debe registrar en el HABER del Libro Caja, el código y nombre de la cuenta que ha dado origen a la salida de dinero.")

23

6. Toda cuenta de clase 6 (GASTOS) siempre se registra en el HABER del Libro Caja.

7. Toda cuenta de clase 7 (INGRESOS) siempre se registra en el DEBE del Libro Caja 9. El Libro Caja JAMAS tendrá saldo acreedor porque el Libro Caja representa a la 101 caja, o sea el dinero en efectivo que tiene la empresa y nunca puede salir más dinero del que tenemos.

siempre se registra en el DEBE del Libro Caja. 9. El Libro Caja JAMAS tendrá saldo acreedor porque el Libro Caja representa a la 101 caja, o sea el dinero en efectivo que tiene la empresa y nunca puede salir más dinero del que tenemos.")

24

TIPOS DE LIBRO CAJA: A) CAJA ITALIANA.- En nuestro país es el que mayormente se utiliza por su flexibilidad y versatilidad en el manejo; este libro es de filiación doble que se divide en dos partes esenciales: DEBE y HABER; la apertura del libro Caja se determina reflejando los saldos iniciales de Dinero en Efectivo y el de Cuentas Corrientes que están expresados en la cuenta principal 10 Caja y Bancos, esta cuenta de apertura se efectuara en el lado Debe del libro.

CAJA ITALIANA.- En nuestro país es el que mayormente se utiliza por su flexibilidad y versatilidad en el manejo; este libro es de filiación doble que se divide en dos partes esenciales: DEBE y HABER; la apertura del libro Caja se determina reflejando los saldos iniciales de Dinero en Efectivo y el de Cuentas Corrientes que están expresados en la cuenta principal 10 Caja y Bancos, esta cuenta de apertura se efectuara en el lado Debe del libro.")

26

Libro Caja Italiana

27

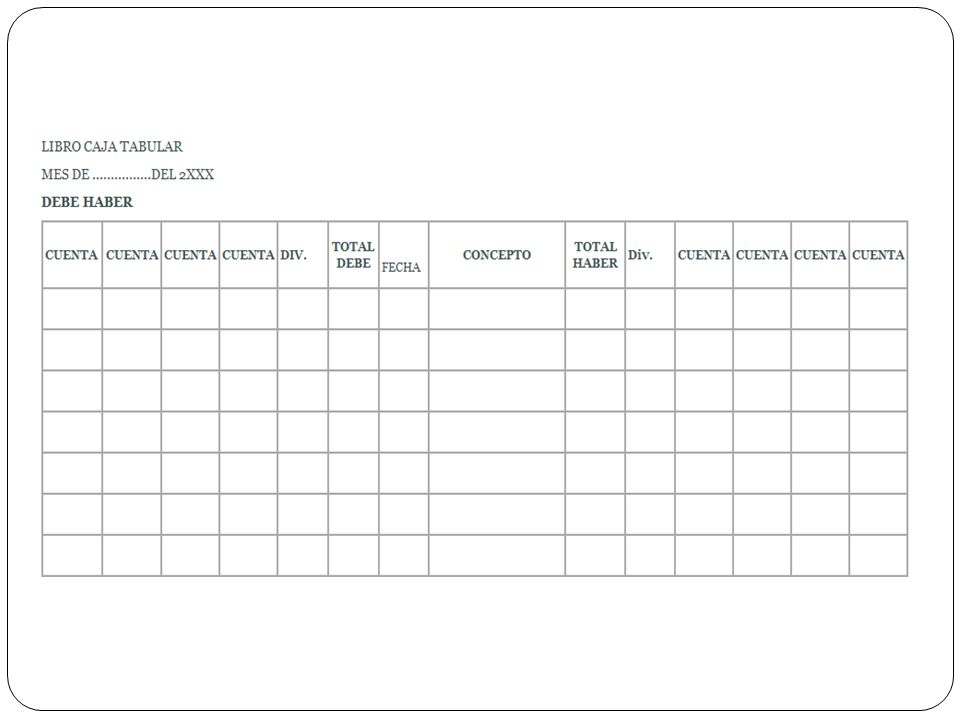

Caja tabular o americana

Es otra forma de llevar el libro caja que controla el movimiento de dinero tanto en los INGRESOS como en los EGRESOS. Tiene un rayado especial se distingue de la Italiana de la cantidad de columnas, se considera una columna para cada cuenta contable, tanto en el debe como en el haber, es decir tienen tantas columnas como cuentas en el debe y el haber según requiere las operaciones del período o movimiento de la operación. Tiene las siguientes características: 1. Columna para registrar la fecha de la operación, tanto en el Debe (entradas) como el Haber (salidas). 2. Columna para detalle o concepto, donde se explica el motivo que origina el ingreso o egreso del efectivo de caja. 3. Columna para los totales, tanto para el Debe como para el Haber. 4. Columnas para las cuentas tanto del Debe como del Haber, los cuales se van aperturando de acuerdo a las operaciones que se realicen

como el Haber (salidas). 2. Columna para detalle o concepto, donde se explica el motivo que origina el ingreso o egreso del efectivo de caja. 3. Columna para los totales, tanto para el Debe como para el Haber. 4. Columnas para las cuentas tanto del Debe como del Haber, los cuales se van aperturando de acuerdo a las operaciones que se realicen.")

29

Registros Auxiliares Son Registros Auxiliares: Libros de Caja Chica, Clientes, Bancos, Proveedores, Almacén, Cuentas Corrientes, Planillas de sueldos y jornales, Letra por cobrar, Retenciones, etc. Artículo 34.- Libros facultativos (Código de Comercio) Podrán llevar además los libros que estimen convenientes, según el sistema de contabilidad que adopten. Estos libros se podrán legalizar los que consideren oportunos

Podrán llevar además los libros que estimen convenientes, según el sistema de contabilidad que adopten. Estos libros se podrán legalizar los que consideren oportunos.")

30

Libro Auxiliar Caja Chica

En el libro de Caja Chica o Fondos Fijos se registran todas las salidas de dinero en efectivo para gastos pequeños o menudos hasta por un monto máximo asignado por la máxima autoridad de la empresa. Tiene el mismo formato de un Libro Caja y en él se registran: Fondo inicial Detalles de gastos Reposición del fondo

31

Cuadre de Caja Efectivo S/ Reembolso S/. 1,100.00 Total doc.+ dinero ,200.00 Fondo Caja Chica ,200.00 (Faltante)/sobrante

/sobrante")

32

LLEVADO DEL LIBRO BANCOS

Las operaciones de los clientes de la empresa con entidad bancarias no se registran al ritmo que lo hacen estas últimas; en otras ocasiones se suele incurrir en errores u omisiones y; con alguna frecuencia, el banco efectúa transacciones que sólo dará a conocer a la empresa con posterioridad mediante la remisión de una Nota de Cargo o Nota de Abono o simplemente debitando o acreditando el estadode cuenta corriente de la empresa. Estos problemas y muchos que se presentan en la práctica diaria, pueden superarse fácilmente si se lleva un libro auxiliar denominado LIBRO BANCOS por cada una de las cuentas corrientes que tenga la empresa.

33

Libro Auxiliar Bancos En los libros de bancos se registran todas las operaciones que se realizan en cada una de sus cuentas. Se debe abrir un libro bancos por cada cuenta que posea la empresa ya sea cuenta de ahorros, cuenta corriente o cuenta por depósito a plazo fijo. Si es una cuenta corriente en el lado del Debe se registran los depósitos en la cuenta y en el lado del Haber los cheques girados contra la cuenta corriente y gastos que generen la cuenta. Si es una cuenta de ahorros en el lado del debe se registran los depósitos realizados y los intereses ganados y en el lado del haber los retiros, cargos por gastos de la cuenta, etc.

34

RAYADO DEL LIBRO BANCOS.-

El libro bancos, al no ser un libro oficial, adopta el rayado que considere cada empresa, de acuerdo con sus necesidades de información. El rayado más simple se presenta como un cuadro dividido en cuatro columnas, en las que se anota en forma continua: a) La fecha, b) El concepto de la operación bancaria (depósito, retiro, nota de cargo, nota de abono, saldo inicial, saldo final, etc) c) Las cantidades que aumentan o disminuyen la cuenta corriente (DEBE – HABER) y d) El saldo respectivo (DEUDOR- ACREEDOR).

La fecha, b) El concepto de la operación bancaria (depósito, retiro, nota de cargo, nota de abono, saldo inicial, saldo final, etc) c) Las cantidades que aumentan o disminuyen la cuenta corriente (DEBE – HABER) y. d) El saldo respectivo (DEUDOR- ACREEDOR).")

36

Conciliación Bancaria

Es la comparación entre el saldo del Libro Bancos y el saldo o extracto que envía el Banco. Si existe una diferencia se realiza al final del libro un registro denominado Conciliación Bancaria en donde se anota el detalle de las diferencias. Es un procedimiento mediante el cual se verifica el movimiento de las operaciones efectuadas con la institución bancaria, permitiendo comprobar la exactitud de nuestro saldo y el obtenido por el banco Existen dos procedimientos para llevar a cabo una conciliación bancaria. El procedimiento "A", consiste en tomar como punto de partida el saldo que acusa el Extracto bancario para confirmarlo o hacerlo llegar al obtenido en el Auxiliar de bancos de la empresa; procedimiento que se sintetiza así: A

Presentaciones similares