Descargar la presentación

La descarga está en progreso. Por favor, espere

1

15 años de reformas de mercado en Colombia: Un Balance

2

La esquizofrenia de nuestro modelo neo(i)liberal Neoliberalismo: ¿Culpable de la crisis social y económica padecida desde la segunda mitad de la década anterior? Altas tasas de desempleo, aumento de la pobreza, bajos niveles de crecimiento: pruebas fehacientes de que las cosas no funcionan bien. Pero: En Colombia la aplicación del Neoliberalismo no explica totalmente el deterioro de los indicadores económicos y sociales

3

Libertad económica: Si, pero no. Índice de libertad económica evalúa Índice de Libertad Económica: Evalúa categorías como política comercial, carga impositiva de gobierno, intervención del gobierno en la economía, política monetaria, flujos de capital e inversión extranjera entre otros. Colombia: Puesto 88 en categoría de mayormente controlados. (A mayor nota peor desempeño) Carga impositiva del gobierno: 4.1 Nivel de los aranceles: 4 Protección de los derechos de propiedad: 4 Actividad bancaria y financiera: 2 Política de salarios y precios : 2

Carga impositiva del gobierno: 4.1 Nivel de los aranceles: 4 Protección de los derechos de propiedad: 4 Actividad bancaria y financiera: 2 Política de salarios y precios : 2.")

4

Somos ricos: gastar, gastar, gastar 15 años de neoliberalismo: Aumento del gasto público. SPNF: Pasa del 24% del PIB al 37% del PIB Endeudamiento: 1994 30% del PIB, 2004 50% del PIB “En estas circunstancias el modelo no puede funcionar. Dos requisitos absolutamente fundamentales para que ello hubiera ocurrido, la disciplina fiscal y la reorientación de las prioridades del gasto público, no estuvieron presentes por ninguna parte.” Carlos Caballero

5

La debacle social El gasto social se duplicó contribuyendo a importante evolución. Salud: Se aumenta en 30% la cobertura del sistema. Aumento del gasto en 500%. Educación: Avances importantes en cobertura.

6

Un sector privado debilitado Estado colombiano sigue estando hipertrofiado a pesar del rediseño neoliberal. Sector central sigue creciendo a pesar de descentralizar funciones: duplicación de estructuras. 70% de crecimiento. El sector privado languidece: mientras el consumo del gobierno aumentaba en dos tercios entre 1994 y 2001, el de las familias permanecía prácticamente sin cambios. La inversión privada se ha deteriorado desde su máximo, aproximadamente 12% del PIB en 1994, a menos del 8% en la actualidad

7

El problema institucional La ineficiencia sigue siendo una de las notas más características de nuestro sector público. Doing Business 2005: crear una empresa toma 40 días y hay que seguir 14 procedimientos. Igualmente, hacer cumplir un contrato implica esperar 363 días. Por su parte, cerrar un negocio lleva 3 años. Igualmente, la Justicia sigue siendo crítica, lo mismo que la inseguridad jurídica.

8

¿Y de las privatizaciones que? ¿Por qué vender empresas?: “Es necesario concentrar los recursos públicos en las áreas prioritarias y desviar la acción del Estado de aquellas actividades que (…) pueden ser financiadas por particulares”. 15 años: Venta de 8 Instituciones financieras y 10 empresas del sector energético. El Estado no fue robado. Eletrocosta y Electrocaribe: vendieron en el 2000 lo que habían adquirido por US$300 millones. Transferencia de activos a sector privado: Tímida, Estado sigue estando donde no se justifica su presencia. Perdidas por bancos estatales: 88% del total del sector

pueden ser financiadas por particulares . 15 años: Venta de 8 Instituciones financieras y 10 empresas del sector energético. El Estado no fue robado. Eletrocosta y Electrocaribe: vendieron en el 2000 lo que habían adquirido por US$300 millones. Transferencia de activos a sector privado: Tímida, Estado sigue estando donde no se justifica su presencia. Perdidas por bancos estatales: 88% del total del sector.")

9

…Privatizaciones Menos del 4% de las líneas telefónicas del país corresponden a empresas privadas, mientras que el promedio latinoamericano se sitúa en una cifra cercana al 85%. En el sector eléctrico subsisten 20 empresas que bien podrían ser operadas por inversionistas. El aumento de las tarifas no es resultado de las privatizaciones sino del desmonte de los “subsidios cruzados”. El Estado siguió invirtiendo los (escasos) recursos públicos en áreas donde el sector privado podría operar: ejemplo OLA (us 300 millones), hidroeléctricas, etc.

recursos públicos en áreas donde el sector privado podría operar: ejemplo OLA (us 300 millones), hidroeléctricas, etc..")

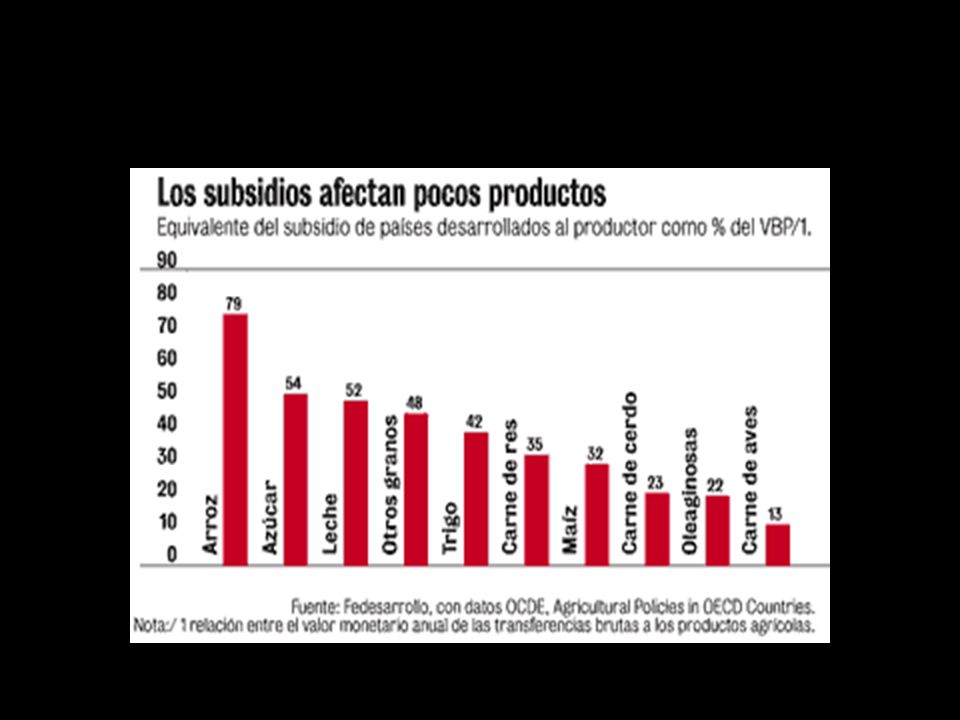

10

La apertura: Tierra arrasada ¿Apertura indiscriminada y no gradual? Política comercial no es libre: Arancel 48%. No fue la apertura, sino la reevaluación del peso, la causa de que el sector redujera su crecimiento. Protección costosa: para el año 2001 representó US$1.460 millones de dólares.

11

Protección “selectiva” ha generado enormes distorsiones que le han restado eficiencia al sector. Protección de sectores no competitivos y no generadores de empleo. Arroz: 24 empleos por hectárea, soya 32, maíz 37. Frutales, no protegidos, 108 empleos.

15

Tributación: Al caído caerle Política tributaria: dirección opuesta a el neoliberalismo. Tx a la renta: Pasa del 30% al 38,5%. Costo de los beneficios del tx a la renta: 6 billones. Las tierras de “engorde” son un buen negocio por los bajos impuestos que pagan y absorben recursos que deberían destinarse a generar empleo

16

Conclusión: Un país de privilegios: La reformas de estos años permitieron que subsistieran privilegios “de derecha” (empresariales) y “de izquierda” (sindicales): protección a exportadores, exenciones tributarias, pensiones, etc.

y de izquierda (sindicales): protección a exportadores, exenciones tributarias, pensiones, etc.")

Presentaciones similares