Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CICLO CONTABLE: REGISTRO Y CIERRE DE EMPRESAS PROFESORA: Ana Cecilia Jiménez Campos

2

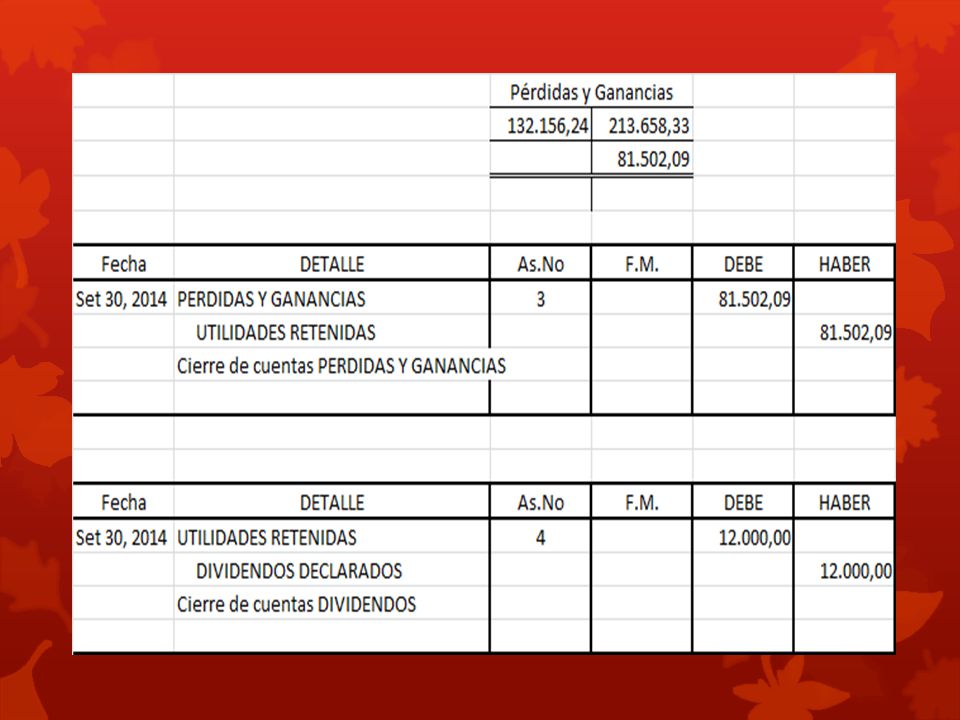

Las ganancias o utilidades son distribuidas a los Poseedores de las acciones de la empresa lo cual se denomina declaración de dividendos. Esta declaración es aprobada en un Asamblea de Accionistas convocada para tal efecto y en ella se autoriza el porcentaje o monto a distribuir por concepto de dividendos. La cantidad de dividendos disminuye el patrimonio de los accionistas y aumenta el pasivo conocido como dividendos por pagar. DIVIDENDOS O RETIROS Y GANANCIAS RETENIDAS

3

ASIENTO EXPLICITO PARA LA EMPRESA Y PARA EL SOCIO

4

IMPUESTO SOBRE LA RENTA El ingreso de la renta es el ingreso que percibe el Gobierno, que se empleará en servicios públicos de educación y salud, así como bienes de infraestructura pública como carreteras, alumbrado público y seguridad pública. En las sociedades se calcula el impuesto de la renta sobre la utilidad neta y en las personas, sobre los salarios se calcula un porcentaje de acuerdo al monto percibido

5

El impuesto de la renta se calcula de acuerdo a tabla de impuestos de Tributación Directa

6

CUENTAS PERMANENTES O REALES Y CUENTAS TEMPORALES O NOMINALES 1.Cuentas reales o de balance: estas cuentas también se denominan permanentes, son las cuentas de activo, pasivo o patrimonio. 2.Cuentas nominales o de resultados: son cuentas transitorias y tienen su origen en las operaciones del negocio. Determinan aumento o disminución en el patrimonio. Son las cuentas de ingresos y gastos. 3.Cuentas de orden o de memorando: estas cuentas se presentan en el balance, su objetivo es mostrar al usuario el estado financiero de los cambios que podrían presentarse a futuro. Ejemplo un litigio judicial, pero no hay declaratoria como una demanda por daños y perjucios.

7

ASIENTOS DE CIERRE En el período que comprende el período fiscal para las empresas comerciales o en el período de las entidades públicas, los ingresos y gastos se acumulan en el período. El término CIERRE DE CUENTAS, se refiere al proceso contable efectuando a final de cada período fiscal, para facilitar su registro de las transacciones del año siguiente. Su propósito es volver a colocar los medidores de ingresos y gastos de nuevo en cero.

9

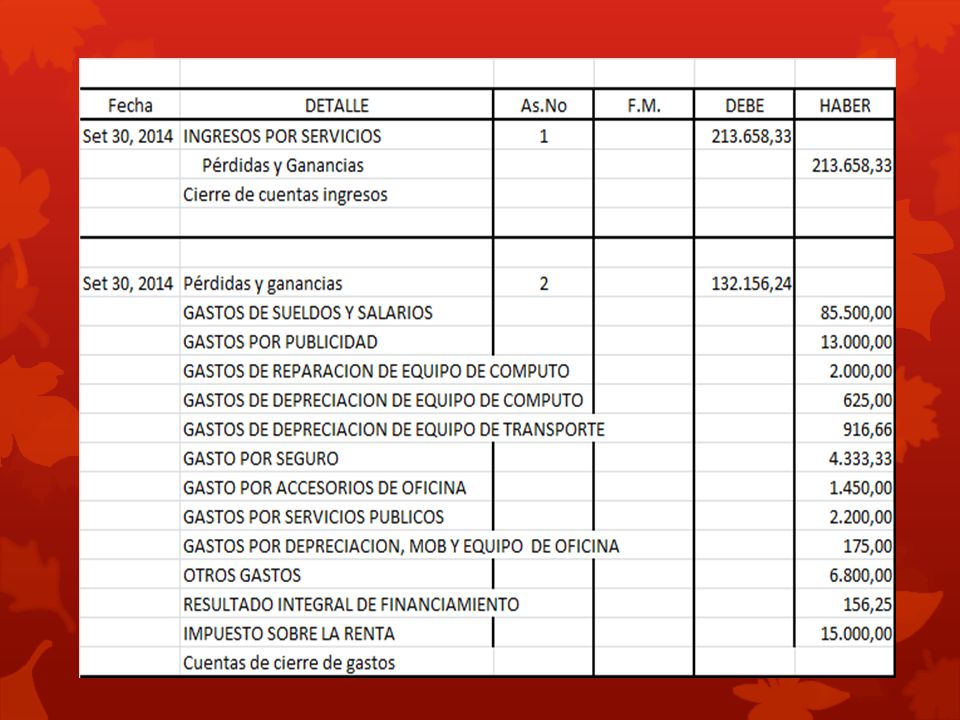

PROCESO CONTABLE DE CIERRE 1 PASO: CERRAR UNA CUENTA DE INGRESOS SIGNIFICA PONER LAS MISMA CANTIDAD DEL LADO CONTRARIO (DEBE) 2 PASO: CERRAR UNA CUENTA DE GASTOS, SIGNIFICA PONER DEL LADO CONTRARIO EL MISMO MONTO (HABER) 3 PASO: CERRAR LA CUENTA RESUMEN SIGNIFICA PONER LA CANTIDAD DE INGRESOS O GASTOS. Si en la operación los ingresos son mayores que los gastos hay utilidad o ganancia y si la operación es inversa, o sea los gastos son mayores que los ingresos, existe pérdida 4 PASO: CERRAR LA CUENTA DE DIVIDENDOS O DE RETIRO, SIGNIFICA PASAR EL MONTO DEL DIVIDENDO O DEL RETIRO A LA CUENTA DE UTILIDADES NO DISTRIBUIDAS

10

EJEMPLO

13

ESTADO DE CAMBIOS EN EL PATRIMONIO LA CONTABILIDAD DEBE MOSTRAR LOS CAMBIOS EN EL PATRIMONIO NETO LOS CAMBIOS EN EL PATRIMONIO NETO, DISTINTOS A LAS OPERACIONES COMO APORTACION O REEMBOLSO DE CAPITAL Y DISTRIBUCION DE DIVIDENDOS A LOS PROPIETARIOS DEBE REFLEJARSE

15

GRACIAS POR SU ATENCION

Presentaciones similares